最終更新日:2022/6/13

損益分岐点比率とは?計算方法や目安・下げ方についてわかりやすく解説

ベンチャーサポート税理士法人 税理士。

大学を卒業後、他業種で働きながら税理士を志し科目を取得。

その後大手税理士法人を経験し、現在に至る。

PROFILE:https://vs-group.jp/tax/startup/profile_writing/#p-tori

この記事でわかること

- 損益分岐点比率とはどのような数値なのか理解することができる

- 損益分岐点比率を計算する方法を知ることができる

- 損益分岐点比率を下げるためには何をすべきかがわかる

安定的に事業を継続するためには、まず黒字を計上することが必要となります。

事業が黒字になるためには、一定規模の売上高が必要となりますが、いくらなら黒字化できるかは事業者ごとに異なります。

そこで、売上高がいくらあれば黒字化できるのか、黒字化できるまでどれくらい売上を増やす必要があるのかを知ることが重要です。

ここでは、事業の黒字化に大きな意味を持つ損益分岐点比率や、その計算方法について解説していきます。

目次

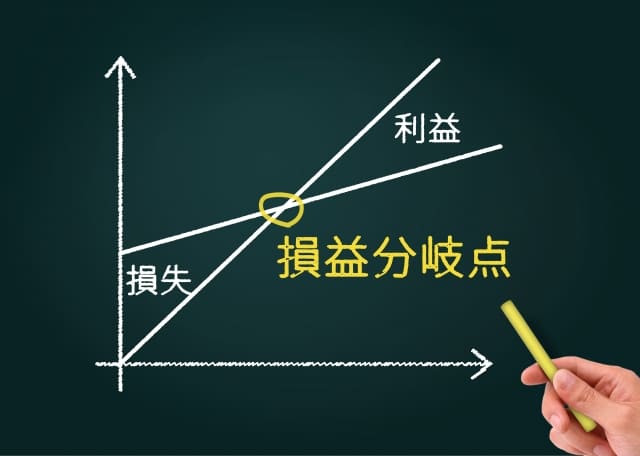

損益分岐点比率とは

事業を行う会社は、売上を計上するために多額の費用を使わなければなりません。

費用の中には、売上が増えるとそれに比例して増える変動費と、売上の増減に影響されない固定費があります。

その変動費と固定費の金額や比率は会社によって異なるため、黒字になるために必要な売上高も異なります。

それぞれの会社ごとに、黒字化できる売上高を計算したものが損益分岐点売上高です。

また、実際の売上高と損益分岐点売上高の比率を計算したものが、損益分岐点比率となります。

損益分岐点比率は、実際の売上高が損益分岐点売上高を上回っているのか、あるいは下回っているのかを示します。

また、実際の売上高が損益分岐点売上高からどれくらい乖離しているのかを知ることができます。

損益分岐点比率を計算する方法

損益分岐点比率は、「損益分岐点売上高÷実際の売上高×100」で計算します。

実際の売上高が損益分岐点売上高を上回っていれば、その数値は100%を切ります。

そして、実際の売上高が損益分岐点売上高を大きく上回るほど、その比率は下がっていくのです。

逆に、実際の売上高が損益分岐点売上高より低い場合は、損益分岐点比率は100%を上回ります。

また、損益分岐点売上高に満たないほど損益分岐点比率は高くなります。

このような比率を見ることで、黒字化するためにはどれくらい売上高を増やす必要があるのか、知ることができるのです。

具体例

それでは、実際に損益分岐点比率を求める方法について確認しておきましょう。

①損益分岐点売上高が1億円、実際の売上高が1億2,500万円の場合

この場合、損益分岐点比率は、1億円÷1億2,500万円×100=80%となります。

実際の売上高が損益分岐点売上高を上回っているため、その比率は100%以下となります。

②損益分岐点売上高が1億円、実際の売上高が1億1,000万円の場合

この場合、損益分岐点比率は、1億円÷1億1,000万円×100=91%となります。

①の例より実際の売上高が低い分、損益分岐点比率は高い数値となっています。

③損益分岐点売上高が1億円、実際の売上高が9,000万円の場合

この場合、損益分岐点比率は、1億円÷9,000万円×100=111%となります。

実際の売上高が損益分岐点売上高まで達していないため、その比率は100%を超えます。

損益分岐点比率の目安

損益分岐点比率の意味合いや、その計算方法を理解できたら、その比率をどのように利用していくかが重要になります。

そこで、損益分岐点比率がどれくらいであるのが望ましいのか、そしてそれに関連する安全余裕率とは何か、解説していきます。

損益分岐点比率の目安を知る

損益分岐点比率は、会社ごとに大きく異なります。

これは、会社ごとに売上原価、人件費や家賃などの比率が異なり、損益分岐点が異なるためです。

同じ売上高があっても、ある会社では黒字、別の会社では赤字ということは珍しくありません。

また、業種によって売上高を計上するために必要な原価の比率が大きく異なります。

そのため、業種を超えて損益分岐点比率を比較することには、あまり大きな意味はありません。

ただ一般的に、損益分岐点比率が80%以下となれば、非常に優れた経営を行っているという評価になります。

この数値がすべてではありませんが、安定して黒字経営を行うためには、この80%が1つの目安となるのです。

安全余裕率とその利用法

損益分岐点比率を求めた時に、一緒に考えるといいのが安全余裕率と呼ばれる比率です。

安全余裕率は、「(実際の売上高-損益分岐点売上高)÷実際の売上高×100」で求めます。

たとえば、先ほどの例①で損益分岐点売上高が1億円、実際の売上高が1億2,500万円の場合で、安全余裕率を計算します。

この場合、安全余裕率は(1億2,500万円-1億円)÷1億2,500万円×100=20%となります。

安全余裕率は、現在の売上高が損益分岐点売上高をどれくらい上回っている(下回っている)のかを表します。

プラスになっている場合は、数値が大きいほど損益分岐点を大きく上回っているといえるのです。

逆に、マイナスとなっている場合は、数値が大きいほど損益分岐点を大きく下回っていることとなります。

損益分岐点比率より直感的に理解しやすいため、この数値を利用するのもいいでしょう。

損益分岐点比率を下げる方法

損益分岐点比率が下がれば、それだけ黒字が出やすい体質の会社になったということができます。

ただ実際には、損益分岐点比率を下げるのは簡単なことではありません。

そこで、どのようにしたら損益分岐点比率を改善することができるのか、その方法について考えてみます。

損益分岐点比率を下げる方法①売上高を上げる

損益分岐点比率を下げるための方法の1つが、実際の売上高を増やすことです。

売上高を増やせば、その分、損益分岐点売上高より大きくなり、損益分岐点比率が下がることとなるのです。

ただ、これまで述べてきたように売上高を増やすことは簡単ではありません。

また、売上高を増やすために広告宣伝費や人件費などの費用が発生することも考えられます。

そのため、売上高を増やせば、必ず損益分岐点比率も下がるとはいえません。

売上高と費用とのバランスを見ながら、いかに売上高を増やすことができるかがポイントとなります。

損益分岐点売上高を超えなければ、いくら効率を重視しても、会社を黒字化することはできません。

そのため、効率化を図る場合でも、最低限の売上高が必要になることは頭に入れておく必要があるでしょう。

損益分岐点比率を下げる方法②損益分岐点売上高を下げる

損益分岐点比率を下げる2つ目の方法は、損益分岐点売上高を下げることです。

そもそも、売上高を増やすのは重要なことですが、思いどおりに行かないのが普通です。

それよりも、費用の管理をきちんと行うことで、自然に損益分岐点売上高を下げることができます。

損益分岐点を考える際には、変動費と固定費という2つの費用があることは最初に説明しました。

損益分岐点売上高を下げるためには、固定費を削減すること、そして売上高に対する変動費の比率を下げることが必要です。

効率的な経営を行うとともに、会社の規模や従業員数の見直しなどが求められることとなるでしょう。

まとめ

会社が事業を開始したばかりの頃は、黒字にならないのも仕方がないと考えている人が多いでしょう。

しかし、その後も何年も黒字化できないのであれば、その事業について何らかの見直しが必要となります。

損益分岐点比率は、その事業を継続することができるのか、あるいは黒字化できるのかを示す重要な指標です。

その計算方法を知っておけば、常に損益分岐点比率をチェックすることができます。

損益分岐点売上高を下げることを意識しながら、黒字化のためにできることを行っていきましょう。