最終更新日:2022/6/6

税金の種類・分類方法まとめ【税率・特徴をわかりやすく解説】

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

起業・会社設立に役立つYouTubeチャンネルを運営。

PROFILE:https://vs-group.jp/tax/startup/profile_writing/#p-mori

YouTube:会社設立サポートチャンネル【税理士 森健太郎】

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

この記事でわかること

- 税金の種類や分類方法が理解できる

- 分類後の各税金の内容や特徴がわかる

- 個人や法人の節税方法について知ることができる

起業して事業を行う場合、事業者は経営面についてだけではなく、税金面についても考えなければなりません。

なぜなら、事業主個人や法人に課税される税金の種類も少なくないため、その詳細を理解しておく必要があるからです。

この記事では、事業主個人や法人に課税される税金の種類や分類方法、各税金の税率や特徴などについて、わかりやすく解説していきます。

これから起業を考えている方や起業したばかりの方で、税金の種類について詳しく知りたい方は参考にしてみてください。

税金の種類・分類方法

起業して事業を行う際、事業主個人や法人が負担する税金には、様々な種類のものがあります。

また、納税先や納付方法ごとに税金の種類を分類することも可能です。

そこで、事業主個人や法人が負担することになる税金の種類や分類方法について、解説していきましょう。

納税先で国税と地方税に分類できる

税金の種類は、税負担者が納税する機関によって、国税と地方税に分類できます。

国税とは、国が個人や法人に課税するもので、税負担者は国税の管理を行っている税務署へ納税しなければなりません。

国税の種類には、所得税、法人税、消費税、印紙税などがあります。

一方、地方税とは法律や条例に基づいて都道府県や市区町村が個人や法人に課税する税金です。

地方税に該当する税金は、管轄の地方公共団体に納税する必要があります。

事業税、法人住民税、地方消費税、軽油引取税などが地方税の種類に分類されます。

納税方法で直接税と間接税に分類できる

税負担者の納税方法によって、直接税と間接税に分類できます。

直接税とは、税負担者自身が税務署や地方公共団体などの納税先に直接納税する税金です。

直接税の種類に分類される国税には、所得税、法人税があります。

また、地方税の中では事業税、法人住民税などの税金が直接税です。

これに対して、間接税とは、税負担者と納税先へ実際に納める者が異なる税金のことをいいます。

間接税の種類に分類される税金の納税は、実際に税金を納める者を介して行われるのが特徴です。

間接税の種類に分類される国税には、消費税、印紙税などがあります。

一方、地方税の中で間接税の種類に分類されるのは、地方消費税、軽油引取税などです。

国税で直接税の税金

国税の中で直接税の種類に分類される税金のうち、所得税は個人を対象に課税される税金になります。

一方、法人税は法人を対象に課税される税金であるため、個人は課税対象外です。

そこで、国税の中で直接税に分類される所得税、法人税について、それぞれ詳しく見ていきましょう。

所得税は個人の年間所得額に課税される

所得税は、個人の年間所得額に対して課税される税金です。

起業後、事業で収益を上げて得た所得に対して、一定額の所得税が課されます。

所得税の課税方式は累進課税制度が採用されていて、納税対象者の得られた所得額が増えるほど、課税額も大きくなるのが特徴です。

企業に勤務する給与所得者の場合、給与受取の際に想定される課税額を差し引く源泉徴収の方法で所得税を納税します。

一方、起業して事業を行う個人事業主の場合、確定申告を行い、所得税額を自身で計算した上で税金を納付することになります。

また、所得税額の申告や納付は、復興特別所得税とあわせて行わなければなりません。

所得税額は、所得金額をもとに課税所得金額を算出し、その金額に一定割合を乗じるなどして算出します。

では、課税所得金額および所得税額の具体的な算出方法について、詳しく説明します。

課税所得金額は所得金額から所得控除を差し引く

課税所得金額を算出するには、まず所得金額を計算しなければなりません。

所得金額とは、個人事業を行っている人の場合であれば、事業収入から事業経費を差し引いた額になります。

たとえば年間の事業収益が1000万円で、年間の事業経費が700万円だったとしましょう。

この場合、所得金額は300万円になります。

所得金額を算出後、そこから所得控除を差し引くことで課税所得金額が計算できます。

所得控除とは、家族構成や個人の事情などを理由に税負担の公平性が損なわれないように設けられている控除制度です。

所得控除には「基礎控除」「配偶者控除」「扶養控除」などがあります。

所得税額算出時に乗じる税率は5~45%

所得税額は、課税所得金額に応じて定められている税率(5~45%)を乗じた後、控除額を差し引いて算出します。

以下の表は、所得税額算出の際に乗じる税率の割合と差し引く控除額を一覧にしたものです。

所得税の速算表

課税される所得金額 税率 控除額 1,000円 から 1,949,000円まで 5% 0円 1,950,000円 から 3,299,000円まで 10% 97,500円 3,300,000円 から 6,949,000円まで 20% 427,500円 6,950,000円 から 8,999,000円まで 23% 636,000円 9,000,000円 から 17,999,000円まで 33% 1,536,000円 18,000,000円 から 39,999,000円まで 40% 2,796,000円 40,000,000円 以上 45% 4,796,000円 引用:所得税の速算表(国税庁)

上記表をもとに、課税所得金額が400万円の場合の所得税額を計算してみましょう。

課税所得金額が400万円の場合の所得税額は「400万円×20%-42万7500円=37万2500円」となります。

法人税の課税対象は法人の事業所得額

法人税とは、法人が事業で得られた所得額に対して課税される種類の税金です。

法人税の課税対象となる法人には、会社だけではなく、協同組合、公益法人、特定の医療法人なども含みます。

法人税は、課税所得金額に一定割合の税率を乗じて算出しますが、その具体的な計算方法や特徴について見ていきます。

課税所得金額は益金から損金を控除する

法人税の算出もととなる課税所得金額は、益金から損金を控除して計算します。

益金とは、法人が事業によって得られた年間収入のことです。

一方、損金とは法人が事業を行う際に発生した年間経費を言います。

つまり、法人の年間収入から年間経費を差し引いた額が、課税所得金額になります。

法人税率の割合は資本金と所得金額で決まる

法人税率は、法人の資本金と所得金額に応じて、その割合が定められています。

以下の表は、各種類の法人ごとの法人税率の割合を一覧にしたものです。

区分 適用関係(開始事業年度) 平28.4.1以後 平30.4.1以後 平31.4.1以後 普通法人 資本金1億円以下の法人など(注1) 年800万円以下の部分 下記以外の法人 15% 15% 15% 適用除外事業者 19%(注2) 年800万円超の部分 23.40% 23.20% 23.20% 上記以外の普通法人 23.40% 23.20% 23.20% 協同組合等(注3) 年800万円以下の部分 15%

【16%】15%

【16%】15%

【16%】年800万円超の部分 19%

【20%】19%

【20%】19%

【20%】公益法人等 公益社団法人、公益財団法人又は非営利型法人 収益事業から生じた所得 年800万円以下の部分 15% 15% 15% 年800万円超の部分 23.40% 23.20% 23.20% 公益法人等とみなされているもの(注4) 年800万円以下の部分 15% 15% 15% 年800万円超の部分 23.40% 23.20% 23.20% 上記以外の公益法人等 年800万円以下の部分 15% 15% 15% 年800万円超の部分 19% 19% 19% 人格のない社団等 年800万円以下の部分 15% 15% 15% 年800万円超の部分 23.40% 23.20% 23.20% 特定の医療法人

(注5)年800万円以下の部分 下記以外の法人 15%

【16%】15%

【16%】15%

【16%】適用除外事業者 19%(注6)

【20%(注6)】年800万円超の部分 19%

【20%】19%

【20%】19%

【20%】引用:法人税の税率(国税庁)

上記の表によると、平成31年4月1日以後の年度に事業を開始した資本金1億円を超える会社の場合、法人税率の割合は、23.20%です。

たとえば、課税所得金額が年間1000万円であれば、法人税額は232万円になります。

また、資本金1億円以下の会社の場合、所得金額が年間800万円を超える部分の法人税率の割合は一律23.20%です。

この点は、累進課税制度が採用されている所得税とは異なります。

所得金額が1000万円である場合、所得税率の割合は33%となります。

一方、会社の法人税率は、年間所得800万円以下の部分は15%または19%、800万円超の部分は最高でも23.20%です。

そのため、所得金額が1000万円になると、個人で事業を行うよりも会社を設立して事業を行った方が節税できる可能性が高くなります。

国税で間接税の税金

国税のうち、間接税の種類に当たる税金の中で、消費税は起業して事業を行う際に関係してきます。

個人事業主として事業を行うか、法人として事業を行うかは問いません。

また、印紙税も間接税に当たる国税ですが、こちらも起業する際にその内容を把握しておきたい税金になります。

では、消費税と印紙税について詳しく解説していきましょう。

課税事業者のみ消費税の納税義務がある

消費税とは、商品を購入したり、サービス提供を受けたりするなどの消費行為に対して課税される税金です。

消費税額は「代金価額×一定税率」の計算式で算出します。

消費税算出の際に乗じる一定税率の割合は、標準税率が10%、軽減税率が8%です。

事業を行う中で課税される消費税額も、上記計算式をもとに算出されます。

ただ、事業者が納付する消費税額は、売上価額に課税される消費税額から仕入価額に課税される消費税額を差し引いた額になります。

たとえばある事業者が10%の消費税率が適用される販売商品を1万1000円(税込)で仕入れて、消費者に3万3000円(税込)で販売したとしましょう。

この場合、売上価額に課税される消費税額3000円から仕入価額に課税される消費税額1000円を差し引いた2000円を納付しなければなりません。

なお、事業者で消費税の納税義務が課せられるのは、課税事業者になったときだけです。

その事業年度の前々事業年度の年間売上が1000万円以下である場合、その事業者は原則として課税事業者の対象外となるため、消費税の納税義務も免除されます。

印紙税は特定文書に課税される税金

印紙税とは、事業取引で作成する契約書や金銭受領時に発行する領収書などに対して課税される税金です。

事業者は事業を行う中で契約書を作成したり、領収書を発行したりすることも多くなります。

そのため、印紙税も事業者にとって関わりのある税金だと言えるでしょう。

印紙税の課税文書は20種類ありますが、各文書の種類によって課税金額は異なります。

各課税文書の印紙税額は、「印紙税額一覧表」にその詳細が掲載されています。

以下の表は、印紙税額一覧表の一部(第5号文書から第20号文書)の具体的内容です。

号 文書の種類 印紙税額(1通又は1冊につき) 5 [合併契約書又は吸収分割契約書若しくは新設分割計画書]

(注)1 会社法又は保険業法に規定する合併契約を証する文書に限ります。

(注)2 会社法に規定する吸収分割契約又は新設分割計画を証する文書に限ります。4万円 6 [定款]

(注) 株式会社、合名会社、合資会社、合同会社又は相互会社の設立のときに作成される定款の原本に限ります。4万円

(非課税文書:株式会社又は相互会社の定款のうち公証人法の規定により公証人の保存するもの以外のもの)7 [継続的取引の基本となる契約書]

(注) 契約期間が3か月以内で、かつ、更新の定めのないものは除きます。

(例) 売買取引基本契約書、特約店契約書、代理店契約書、業務委託契約書、銀行取引約定書など4千円 8 [預金証書、貯金証書] 200円

(非課税文書:信用金庫その他特定の金融機関の作成するもので記載された預入額が1万円未満のもの)9 [倉荷証券、船荷証券、複合運送証券]

(注) 法定記載事項の一部を欠く証書で類似の効用があるものを含みます。200円 10 [保険証券] 200円 11 [信用状] 200円 12 [信託行為に関する契約書]

(注) 信託証書を含みます。200円 13 [債務の保証に関する契約書]

(注) 主たる債務の契約書に併記するものは除きます。200円

(非課税文書:身元保証ニ関スル法律に定める身元保証に関する契約書)14 [金銭又は有価証券の寄託に関する契約書] 200円 15 [債権譲渡又は債務引受けに関する契約書] 記載された契約金額が

1万円未満 非課税

1万円以上 200円

契約金額の記載のないもの 200円16 [配当金領収証、配当金振込通知書] 記載された配当金額が

3千円未満 非課税

3千円以上 200円

配当金額の記載のないもの 200円17 [売上代金に係る金銭又は有価証券の受取書]

(注)1 売上代金とは、資産を譲渡することによる対価、資産を使用させること(当該資産に係る権利を設定することを含む。)による対価及び役務を提供することによる対価をいい、手付けを含みます。

(注)2 株券等の譲渡代金、保険料、公社債及び預貯金の利子などは売上代金から除かれます。

(例) 商品販売代金の受取書、不動産の賃貸料の受取書、請負代金の受取書、広告料の受取書など記載された受取金額が

5万円未満 非課税

5万円以上100万円以下 200円

100万円を超え200万円以下 400円

200万円を超え300万円以下 600円

300万円を超え500万円以下 1千円

500万円を超え1千万円以下 2千円

1千万円を超え2千万円以下 4千円

2千万円を超え3千万円以下 6千円

3千万円を超え5千万円以下 1万円

5千万円を超え1億円以下 2万円

1億円を超え2億円以下 4万円

2億円を超え3億円以下 6万円

3億円を超え5億円以下 10万円

5億円を超え10億円以下 15万円

10億円を超えるもの 20万円

受取金額の記載のないもの 200円

(非課税文書:1営業に関しないもの、

2有価証券・預貯金証書など特定の文書に追記したもの)[売上代金以外の金銭又は有価証券の受取書]

(例) 借入金の受取書、保険金の受取書、損害賠償金の受取書、補償金の受取書、返還金の受取書など記載された受取金額が

5万円未満 非課税

5万円以上 200円

受取金額の記載のないもの 200円

(非課税文書:1営業に関しないもの、

2有価証券・預貯金証書など特定の文書に追記したもの)18 [預金通帳、貯金通帳、信託通帳、掛金通帳、保険料通帳] 1年ごとに200円

(非課税文書:1.信用金庫など特定の金融機関の作成する預貯金通帳、2.所得税が非課税となる普通預金通帳など、3.納税準備預金通帳)19 [消費貸借通帳、請負通帳、有価証券の預り通帳、金銭の受取通帳などの通帳]

(注) 18号の通帳を除きます。1年ごとに400円 20 [判取帳] 1年ごとに4千円

たとえば、ある事業者が取引先の企業と継続的な取引売買契約を締結し、その旨の契約書を作成したとします。

上記の契約期間が3ヶ月を超える場合でなおかつ契約更新ありの場合、契約書1通につき4000円の印紙税がかかります。

地方税で直接税の税金

直接税の種類に分類される地方税の中で、起業されている方またはその予定のある方がその内容を把握しておきたいものとして、事業税があげられます。

また、法人住民税も、大きく関わりを持つ税金になります。

そこで、事業税、法人住民税の税金の内容やその特徴などについて、具体的に見ていきましょう。

事業税は事業者に課税される税金

事業税とは、個人や法人が事務所や事業所を設けて事業を行っている都道府県に納付する税金です。

個人事業主を課税対象とする種類のものを個人事業税、法人を課税対象とする種類のものを法人事業税と言います。

個人事業税と法人事業税の特徴や税金の計算方法について、それぞれ詳しく見ていきましょう。

年間所得290万円超の個人事業主が課税対象

都道府県内で事務所や事業所を設けて法定業種に該当する事業を行っている個人事業主が、個人事業税の課税対象となります。

個人事業税の計算方法は、以下のとおりです。

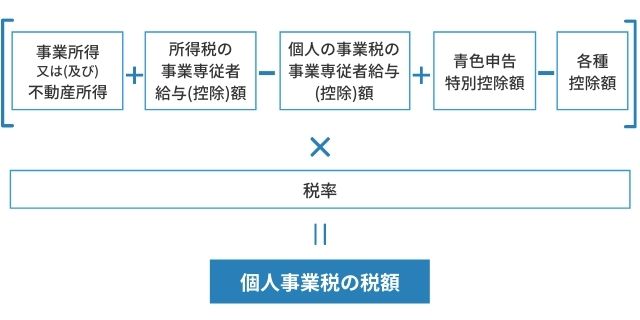

個人事業税は、事業所得に青色申告特別控除額を加えた額から事業専従者給与額と繰越控除や事業主控除を差し引いた額に、一定税率を乗じて算出します。

個人事業税は青色申告特別控除の適用対象外なので、算出の際にはその控除額を加算しなければなりません。

事業専従者給与は、一定範囲内まで経費扱いが認められるため、算出の際にその分を差し引くことができます。

課税対象の個人事業主が青色申告を行っている場合、給与支払額を控除できます。

一方、白色申告を行っている場合、給与支払対象が配偶者であるときは86万円、その他の者のときは50万円の範囲内で控除可能です。

また、事業主控除額は年間で290万円となっています。

そのため、事業所得が290万円以下の場合、個人事業税はかかりません。

個人事業税の法定業種と税率は、以下の表のとおりとなっています。

区分 税率 事業の種類 第1種事業

(37業種)5% 物品販売業 運送取扱業 料理店業 遊覧所業 保険業 船舶定係場業 飲食店業 商品取引業 金銭貸付業 倉庫業 周旋業 不動産売買業 物品貸付業 駐車場業 代理業 広告業 不動産貸付業 請負業 仲立業 興信所業 製造業 印刷業 問屋業 案内業 電気供給業 出版業 両替業 冠婚葬祭業 土石採取業 写真業 公衆浴場業(むし風呂等) - 電気通信事業 席貸業 演劇興行業 - 運送業 旅館業 遊技場業 - 第2種事業

(3業種)4% 畜産業 水産業 薪炭製造業 - 第3種事業

(30業種)5% 医業 公証人業 設計監督者業 公衆浴場業(銭湯) 歯科医業 弁理士業 不動産鑑定業 歯科衛生士業 薬剤師業 税理士業 デザイン業 歯科技工士業 獣医業 公認会計士業 諸芸師匠業 測量士業 弁護士業 計理士業 理容業 土地家屋調査士業 司法書士業 社会保険労務士業 美容業 海事代理士業 行政書士業 コンサルタント業 クリーニング業 印刷製版業 3% あんま・マッサージ又は指圧・はり・きゅう・柔道整復

その他の医業に類する事業装蹄師業

個人事業税を算出する際の税率は3~5%となっていて、その割合は法定業種ごとに異なります。

なお、個人事業税の納付時期は、毎年8月と11月の年2回が原則です。

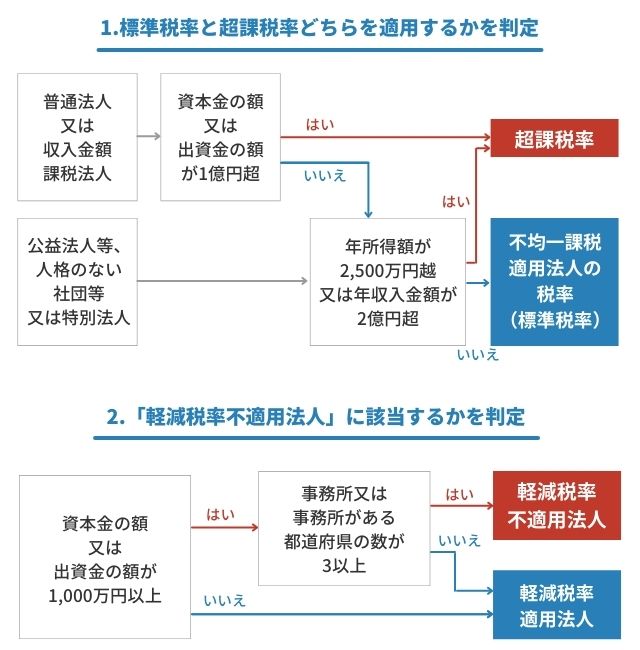

法人事業税の税率は場所によって異なる

法人事業税の課税対象は、その都道府県内で事務所または事業所を設けて事業を行っている法人になります。

法人事業税は「課税標準額(法人の事業所得等)×税率」によって算出するのが原則です。

税率の割合等は、都道府県によってその内容は異なります。

東京都の場合、条例の規定によって標準税率を超える割合で課税する超過課税を行っているため、法人の資本金額や所得額等によって適用税率も変わってきます。

東京都の法人事業税の税率判定基準と具体的な各税率は、以下の図または表のとおりです。

法人事業税の税率判定基準

参考:法人事業税 2税率は(東京都主税局)

法人事業税の具体的な各税率

事業の区分

(地方税法第72条の2第1項各号)法人の種類 事業税の区分 税率(%) 令和2年4月1日以後に開始する事業年度 令和元年10月1日から令和2年3月31日まで に開始する事業年度 平成28年4月1日から令和元年9月30日までに開始する事業年度 不均一課税適用法人の税率(標準税率) 超過税率 不均一課税適用法人の税率(標準税率) 超過税率 不均一課税適用法人の税率(標準税率) 超過税率 1号 2号及び3号以外の事業 ① 普通法人(②及び③の法人を除く)

公益法人等

人格のない社団等所得割 軽減税率適用法人 年400万円以下の所得 3.5 3.75 3.5 3.75 3.4 3.65 年400万円を超え年800万円以下の所得 5.3 5.665 5.3 5.665 5.1 5.465 年800万円を超える所得 7.0 7.48 7.0 7.48 6.7 7.18 軽減税率不適用法人 ② 特別法人

〔法人税法別表三に掲げる協同組合等(農業協同組合、信用金庫等)及び医療法人〕所得割 軽減税率適用法人 年400万円以下の所得 3.5 3.75 3.5 3.75 3.4 3.65 年400万円を超える所得 4.9 5.23 4.9 5.23 4.6 4.93 軽減税率不適用法人 ③ 外形標準課税法人

〔資本金の額(又は出資金の額)が1億円を超える普通法人(特定目的会社、投資法人、一般社団・一般財団法人は除く)〕所得割 軽減税率適用法人 年400万円以下の所得 (0.4) 0.495 (0.4) 0.495 (0.3) 0.395 年400万円を超え年800万円以下の所得 (0.7) 0.835 (0.7) 0.835 (0.5) 0.635 年800万円を超える所得 (1.0) 1.18 (1.0) 1.18 (0.7) 0.88 軽減税率不適用法人 付加価値割 ― 1.26 ― 1.26 ― 1.26 資本割 ― 0.525 ― 0.525 ― 0.525 2号 電気供給業(小売電気事業等・発電事業等・特定卸供給事業*を除く)、ガス供給業、保険業又は貿易保険業 収入割 1.0 1.065 1.0 1.065 0.9 0.965 3号 小売電気事業等 、発電事業等又は特定卸供給事業* ①及び②の法人 収入割 0.75 0.8025 1.0 1.065 0.9 0.965 所得割 1.85 1.9425 ― ③の法人 収入割 (0.75) 0.8025 (1.0) 1.065 (0.9) 0.965 付加価値割 ― 0.3885 ― 資本割 ― 0.1575

法人事業税は、原則として各法人の事業年度が終了してから2ヶ月以内に申告した上で納付をしなければなりません。

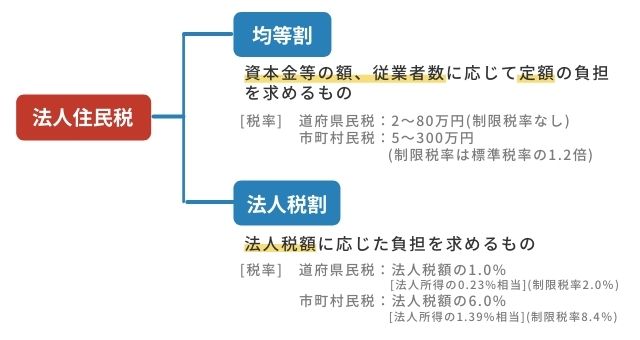

法人住民税には均等割と法人税割の課税部分がある

法人住民税とは、法人が事務所または事業所を設けている場所の都道府県と市区町村から課税される税金になります。

都道府県が課税する法人住民税を都道府県民税、市区町村が課税する法人住民税を市区町村民税と言います。

法人住民税の仕組みは、以下の図のとおりです。

法人住民税の課税方式には、「均等割」と「法人税割」の二つの種類があります。

均等割は、資本金等の額や社員数を基準とする課税方式になります。

一方、各法人の負担する法人税額を基準とする課税方式が法人税割です。

法人住民税の均等割課税部分の税額は、都道府県民税が2~80万円、市町村民税が5~300万円となっています。

これに対して、法人税割課税部分の税額は、都道府県民税が「法人税額×1%」、市町村民税が「法人税額×6%」です。

法人住民税の納付時期は、原則として法人事業税と同様になります。

地方税で間接税の税金

間接税の種類に分類される地方税の中で、事業者に関連する税金に地方消費税があります。

また、軽油引取税も間接税の種類に分類される地方税にあたりますが、こちらも業種によっては関係する税金になります。

地方消費税と軽油引取税の詳細について、説明していきましょう。

地方消費税は消費税の中の一部分

地方消費税とは、消費税の中の一部分を占める地方税です。

以下の表は、地方消費税の詳細をまとめたものです。

1.課税主体 都道府県 2.納税義務者 譲渡割…課税資産の譲渡等(特定資産の譲渡等を除く)及び特定課税仕入れを行った事業者

貨物割…課税貨物を保税地域(外国貨物を輸入申告前に蔵置する場所)から引き取る者3.課税方式 譲渡割…当分の間、国(税務署)に消費税と併せて申告納付(本来都道府県に申告納付)

貨物割…国(税関)に消費税と併せて申告納付4.課税標準 消費税額 5.税率 ~令和元年9月: 63分の17

(消費税率換算 1.7 %)国の消費税とあわせて8% 令和元年10月~: 78分の22

(消費税率換算 2.2 %)10% <軽減税率対象> 78分の22

(消費税率換算 1.76%)軽減税率8% 6.使途

(平成26年4月~)制度として確立された年金、医療及び介護の社会保障給付並びに少子化に対処するための施策に要する経費その他社会保障施策(社会福祉、社会保険及び保健衛生に関する施策)に要する経費(税率引上げ分のみ) 7.清算 国から払い込まれた地方消費税額を最終消費地に帰属させるため、消費に関連した基準等によって都道府県間で清算

指標 ウエイト (1)「小売年間販売額(商業統計)」と

(2)「サービス業対個人事業収入額(経済センサス活動調査)」の合算額50%(1/2) (3)「人口(国勢調査)」 50%(1/2) 8.交付金 税収(清算後)の2分の1を市町村に交付

交付基準

人口(国勢調査)と従業者数(経済センサス基礎調査)1:1で按分

(平成26年4月以降、税率引上げ分については、人口のみで按分)9.沿革 平成9年4月

創設

平成26年4月

税率100分の25(消費税率換算1%)から63分の17(消費税率換算1.7%)に引上げ

令和元年10月

税率63分の17(消費税率換算1.7%)から78分の22(消費税率換算2.2%)に引上げ引用:地方消費税(総務省)

納税義務者や課税方式などは基本的に消費税と同様ですが、課税主体が都道府県という点で異なります。

また、地方消費税は消費税全体のうち、78分の22の割合を占めています。

消費税率換算にすると、標準税率では2.2%、軽減税率では1.76%です。

軽油引取税は軽油の現実入手で課税される

軽油引取税とは、特約業者や元売業者から軽油を購入して現実に納入を受けた際に課税される税金です。

起業してガソリンスタンド経営を開始し、軽油の取引を行う際、この税金の課税対象になるのが一般的です。

軽油取引税額は、軽油1リットルにつき3万2100円となっています。

ガソリンスタンド経営業者に軽油取引税が課税される場合、1ヶ月分を翌月末日までに取引相手の特約業者や元売業者が納税することになります。

個人・法人が納める税金を少なくする方法

起業して事業を始めた場合、事業主個人や法人は数種類の税金が課されて納税負担が大きくなってしまうケースもあります。

しかし、事業主個人や法人に課税される税金額を少なくすることによって、納税負担を軽減させることも可能です。

どのようにすれば納税額を少なくできるのか、その対策方法について見ていきましょう。

役員報酬額を調整する

経営者をはじめとする役員の報酬額を調整することで、法人の節税対策につながります。

適切に支払われた役員報酬額は損金算入の対象となります。

そのため、確かな根拠をもとに役員報酬額を増やすことで、法人の損金額も大きくなるため、結果的に法人税額を少なくすることができるのです。

ただ、役員報酬額が増えると報酬をもらう側の役員の所得が増えてしまうので、その点のバランスを考慮する必要があります。

法人向け生命保険への加入

法人向け生命保険へ加入した場合に支払う保険料は、一定範囲内の額まで損金算入が可能です。

そのため、法人向け生命保険へ加入すると、経営者の保障や企業の福利厚生面での保障を受けられるだけではなく、法人税額を抑えることもできます。

所得控除の活用

法人の経営者または事業主個人自身も所得控除を活用することで、納税額を少なくすることが可能です。

基礎控除、配偶者控除、扶養控除などの条件を満たした上で確定申告すれば、その適用を受けられます。

年間の医療費が10万円以上かかった場合には医療費控除の対象となって、所得控除を受けることができるでしょう。

また、iDeCoや小規模企業共済等の掛金を支払っている場合も、小規模企業共済掛金控除の適用を受けられるため、節税対策になります。

まとめ

事業者に関係する税金にも様々な種類のものがあるため、納税先や納税方法などを基準に分類すると、その内容を把握しやすくなります。

事業主個人または法人の年間所得額が課税対象となる所得税や法人税は、その内容を理解しておくべき税金です。

消費税、事業税、法人住民税なども、事業を行う上で密接に関係するため、これらの税金の内容も把握しておかなければなりません。

また、事業主個人や法人が負担する税金額を少なくする方法もいくつかあるため、その点についても知っておくと、起業後に役立つでしょう。

関連記事

-

節税・税金会社設立後の社会保険はいつから加入が必要?手続きの期限が過ぎてしまったら

節税・税金会社設立後の社会保険はいつから加入が必要?手続きの期限が過ぎてしまったら

-

節税・税金住民税の所得割・均等割とは?意味や納付方法をわかりやすく紹介

節税・税金住民税の所得割・均等割とは?意味や納付方法をわかりやすく紹介

-

節税・税金専従者給与の節税シミュレーションをしてみよう!検討すべき適用条件やメリット・デメリットも解説

節税・税金専従者給与の節税シミュレーションをしてみよう!検討すべき適用条件やメリット・デメリットも解説

-

節税・税金消費税の節税方法3つ!税金を減らすための外注費の活かし方なども解説

節税・税金消費税の節税方法3つ!税金を減らすための外注費の活かし方なども解説

-

節税・税金倒産防止共済の節税効果3つ!節税金額や加入方法、注意点も紹介

節税・税金倒産防止共済の節税効果3つ!節税金額や加入方法、注意点も紹介

-

節税・税金太陽光発電による節税・税金対策でお得に導入!【法人・個人事業主向け】

節税・税金太陽光発電による節税・税金対策でお得に導入!【法人・個人事業主向け】

-

節税・税金マッチング拠出はやるべき?節税効果シミュレーションとメリット・デメリット

節税・税金マッチング拠出はやるべき?節税効果シミュレーションとメリット・デメリット

-

節税・税金減価償却はなぜ節税になる?節税効果やメリット・デメリットも解説

節税・税金減価償却はなぜ節税になる?節税効果やメリット・デメリットも解説