- TOP|会社設立

- ›

- 会社設立前に確認したい 48項目徹底検討

- ›

- 資本金とは|使い道や資本金額決定時の注意点について解説

資本金とは|使い道や資本金額決定時の注意点について解説

この記事の執筆者 税理士 森健太郎

▼目次

- 資本金とは?

- 資本金は会社設立後にいつでも引き出しOK

- 資本金の使い道

- 融資審査では資本金の他に自己資金もみられるポイント

- 資本金額を決定する際の注意点

- 社長のプライベートなお金と混同しないように注意

会社の設立時に発起人の口座に入金したお金は、資本金として会社のお金となるため、社長個人のお金として引き出すことは基本的にできません(プライベートな用途で引き出した場合、社長への貸付金となります)。

一方で、会社の経費支払いのために資本金として設定したお金を使いたいという場合には、設立直後であってもお金を引き出して問題ありません。

今回は、会社の設立時に資本金としたお金はいつ使えるのか?の法律上のルールについて解説すると同時に、使い道や使用時の注意点を紹介していきます。

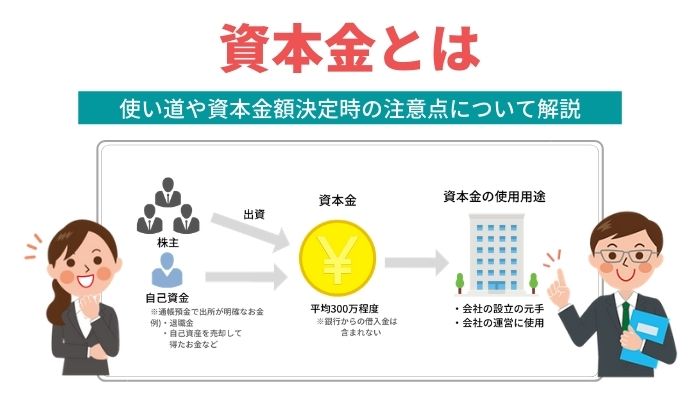

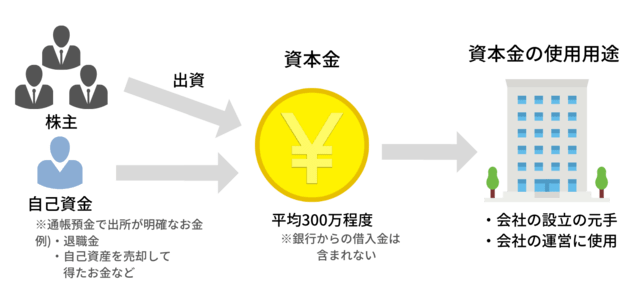

資本金とは?

資本金とは、会社設立時の元手のことで、事業を行うための運転資金となるものです。

資本金には株主が会社に出資した金額などが含まれ、発起人の口座に入金することで初めて資本金となります。

資本金は会社設立時の元手として外部の第三者が認識しますので、資本金額をそのまま会社の信頼性と捉えてしまうケースが少なくありません。

したがって、資本金を1円などの低い金額で設定してしまうのは、特別な理由がない限り避けた方が良いといえるでしょう。

また、よくある認識として「資本金=会社の体力」がありますが、これは間違いです。

なぜなら、資本金に含まれるのは「株主や投資家から集めた資金」と「自己資金」であり、「借入金」は含めることができないからです。

つまり、株主や投資家から資金が十分に集められず、また自己資金も少ない、といった理由で「資本金を10万円」としたからといって、「会社の体力が10万円しかない」とは断定できないのです。

株式発行による資金調達ではない方法で資本金の増資を図りたい場合は、「自己資金を投じる」もしくは「役員借入金を活用する」の2つの方法があります。

資本金と借入金、役員借入金の関係性については後述しているので参考にしてみてください。

さらに、資本金に含めることができる自己資金は、自己資金として認められる条件が決まっています。

具体的には「預金通帳で確認できるお金」や「返済義務がないお金」などとなり、継続的に貯めたことが確認できる状態のお金であれば自己資金として認められます。

資本金の平均は300万円

会社設立時の資本金の平均額(目安)は300万円といわれていますが、1円で設定することも可能です。

資本金は最低1円から設定できることが法律で定められており、1円で会社を設立したからといって、法律上のデメリットを被ることはありません。

とはいえ、事業をスタートしてから安定的な売上を獲得するまでの期間を考慮すると、最低でも「会社設立時に必要な費用」と「3ヶ月分の運転資金」が必要となります。

これらは事業スタート時に必要なお金ですので、自然と資本金として設定する場合が多いでしょう。

資本金を300万円以上にするメリットは、主に取引における信頼性獲得といえます。

先述したように、資本金額が低いからといって会社の体力が分かるわけではありませんが、対外的に会社が持つ資産を公開する1つの目安となるため、「資本金額が多い=取引数・取引額に耐えられる会社」との認識を生むことに繋がります。

以上の内容を踏まえて資本金額を設定していきますが、事業スタート時の運転資金となるものですので、何らかの形で会社運営の費用に充てられることになります。

肝心の使い道については後述していますのでそのまま読み進めてください。

借入金は資本金に含まれない

先述したように、借入金は資本金に含めることができません。

なぜなら、資本金として認められるのは、株式発行によって株式から得た資金や、自己資金などが該当するからです。

借入金は返済義務が発生するため、資本金に含めることができません。

さらに理解を深めるため、資本金と借入金の違い・関係が分かる表を以下に作成しました。

| 資産の部(単位:円) | 負債の部(単位:円) | ||

|---|---|---|---|

| 普通預金 | 10万1 | 借入金 | 10万 |

| 純資産の部 | |||

| 資本金 | 1 | ||

| 合計 | 10万1 | 合計 | 10万1 |

これは会社の貸借対照表を模したものですが、資本金が「純資産の部」で計上されているのに対し、借入金は「負債の部」で計上されています。

会社の資産としては「10万1円」ありますが、会計上では借入金が負債として計上されているのが分かると思います。

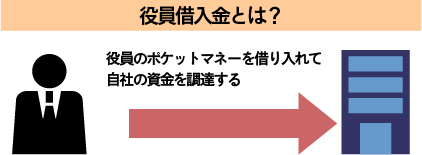

以上のように借入金は資本金に含めることができませんが、例外的に資本金に含めることができる借入金があります。

それが「役員借入金」です。

役員借入金とは「役員から借りたお金」を意味しており、会計上では「役員借入金」や「短期借入金」と計上します。

この役員借入金は他の借入金とは違い、資本金として計上できるため、出資金とも捉えることが可能です。

役員借入金は借りたお金に当たるため、いずれは返済する必要がありますが、「利息の発生が任意」である点と、「返済時期が自由」であることから、資金繰りに余裕があるタイミングで返済できるメリットがあります。

払込の証明書は必ず作成しておく

上述したように「資本金=会社設立時に振り込まれたお金の総額」という意味がありますから、設立時にきちんとお金が振り込まれたと言うことは後から証明できるようにしておかなくてはなりません。

具体的には設立時に発起人となった人が発行する払込証明書と、設立時の銀行通帳のコピーを保管しておく必要があります。

逆に言うと、預金口座に資本金が振り込まれたという記録がある通帳のコピーさえ取ってしまえば、すぐに引き出してしまっても問題ありません。

★会社設立の発起人が複数人いる場合など、資本金の振込について詳しく知りたい方はこちら

参考:会社設立時の資本金の払込み方法について完全解説!

資本金は会社設立後にいつでも引き出しOK

会社設立時に資本金としたお金は、基本的にいつでも事業のために引き出しても問題ありません。

この点についてのルールは会社法(平成18年5月1日施行)という法律ができる前と後とで異なりますので、古い情報には注意しておきましょう。

ごく簡単に言うと、会社法の施行前には資本金として会社に振り込んだお金は設立から1ヶ月間は使えなかったのですが、現在は設立後すぐに引き出して経費支払いのために使ったとしても問題ありません。

現在のルールのもとでは、資本金は「会社を設立するタイミングでどのぐらいのお金を集めることができたか」を判断するための基準としての意味しかないといえます。

ただし、会社設立時に集めたお金と言っても、資本金は全て自己資本であって、返済義務のない資金でなくてはならないため、借入金は資本金とすることはできません。

つまり、資本金がたくさんあれば「この人の事業を応援している人(バックについている人)がたくさんいるんだな」と言う評価にはつながる可能性がありますが、「いま現在この会社にはたくさん資金がある」というようには判断されないことになります。

もちろん、資本金として出資したお金を使ってしまい、会社にある資金が資本金額を下回ったとしても問題ありませんし、資本金との差額を補充する必要もありません。

会社設立後には、会社名義の銀行口座を作成し、そこに資本金として出資したお金を移動させますが、その時点で残っているだけ移せば良いということになります。

資本金の使い道

会社設立時に設定した資本金はいつでも引き出すことができますが、どのように使用するのが適切なのか?が分からない人もいることでしょう。

結論からいうと、特に考え込む必要はなく、「会社設立時に必要な費用」と「3~6ヶ月分の運転資金」に充てるのがベストといえます。

例えば3ヶ月の家賃120万円のオフィスを借りていて、備品の購入に60万円、売上が入金されるまでに必要な運転資金が100万円と仮定すると、「280万円+会社設立時に必要な費用」が資本金の妥当な金額となります。

会社設立時に必要な費用はおよそ25万円~30万円ですので、310万円を資本金として用意すると良いでしょう。

こうして用意した資本金は会社の運営に使用されますが、社長自身のプライベートなお金として使用した場合、「社長への貸付金」となってしまうため注意が必要です。

融資審査では資本金の他に自己資金もみられるポイント

会社法のルールのもとでは会社の資本金というのは「会社設立時にはこれだけのお金があった」というだけの意味しかない情報になっています。

そのため、銀行融資の審査を受ける時などに考慮されることが多い自己資金については、資本金の金額ではなく「実際に会社の預金口座や金庫にいくらのお金があるか」が判断基準とされます。

中小企業経営者が利用することの多い日本政策金融公庫の融資では、自己資金の2倍程度の金額が融資限度額とされることが多いです。

資本金が1億円ある会社であったとしても、実際に資金としてもっているお金が100万円しかないのであれば、融資限度額は200万円程度とされてしまう可能性があるということですね。

「うちは資本金の金額が大きいからある程度信頼性が高いはず。

融資も3000万円ぐらいは降りるだろう」などと考えていると思いの外融資してもらえるお金が少なくて資金繰りに行き詰まる…というようなケースも考えられますから注意しておきましょう。

資本金額を決定する際の注意点

では、ここからは会社の設立時に資本金額を決める際、どういった点に気をつけるべきかについてお話しします。

資本金額によっては、余計な税金を支払わなくてはいけなくなることもありますので、賢く節税して、損をしないようにしましょう。

「資本準備金」を活用する

まず、資本金額を決める際に非常に重要となる「資本準備金」について、簡単に触れておきます。

会社法445条は、発起人や株主による出資金は、その全てを資本金にする必要はなく、半分までは、資本準備金としてプールしておけると規定しています。

例えば、1000万円の出資があれば、500万円までは資本準備金にできるということです。

このことが、資本金額を決める上でなぜ重要かと言うと、資本準備金を増やすことによって、出資額を変更することなく、資本金額を調整することができるからです。

この点は後に解説しますので、ここでは資本準備金というものがあるということを覚えておいてください。

資本金額は対外的な信用度に影響する

資本金は、会社にどれだけの資産があるかを証明するわけではないという話をしました。

しかし、そうは言っても、資本金が1円の会社と1000万円の会社では、資本金という点だけ見れば、どちらが融資を受けやすいかは明らかです。

もちろん、融資だけでなく、新たな取引をする場合にも、取引相手からの信用を得やすいのは、資本金額が大きい会社でしょう。

会社の信用は資本金額だけで計れるわけではありませんが、資本金にはそういった一面があるということを認識しておきましょう。

節税対策を考える

資本金を1000万円未満にすると、消費税と法人住民税といった、事業を行っていく上で避けては通れない2つの税金において、大きな節税効果があります。

【消費税】

まずは消費税についてです。

設立時の資本金額が1000万円未満の場合には、設立1期目の消費税が無条件で免除されます。

ここで先ほどの資本準備金を思い出してください。

例えば、出資金が1500万円集まったとして、それを全て資本金としなければならないとすると、消費税の免税措置は受けられません。

かといって、免税措置を受けるために出資額を減らすというのは、今後の会社運営を考えると得策ではありません。

そこで、出資金が1500万円集まった場合には、出資金の一部を資本準備金とすることによって、出資金全額を会社の資金としながら、資本金を1000万円未満にするのが最善ということになります。

また、資本金1000万円未満であり、その上で以下の条件を満たせば、消費税は2期目も免除されます。

a. 特定期間の課税売上高が1000万円以下

特定期間というのは、前の事業年度の前半6か月を指しており、以下も同様です。

この期間の売上が1000万円以下であれば、2期目も消費税は免除されます。

b. 特定期間の給与等支払額が1000万円以下

特定期間の課税売上高が1000万円を超えていたとしても、同期間の給与等支払額が1000万円以下であれば、やはり2期目も消費税は免除されます。

すなわち、特定期間の課税売上高または給与等支払額のいずれかが1000万円以下であれば、2期目の消費税は免除されるということです。

c. 1期目の事業年度が7か月以下

1期目の事業年度、つまり、会社設立から最初の決算期までが7か月以下の場合には、課税売上高や給与等支払額にかかわらず、2期目の消費税は免除されます。

【法人住民税】

法人住民税というのは、都道府県や市町村に本店または支店を設置している会社に課される地方税です。

法人税の金額に対して課税される法人税割と、事業所を設置している自治体に必ず支払わなくてはならない均等割の2つがあり、その合計金額が納税額となります。

a. 法人税割

法人税割は、売上から経費を控除した会社の所得に対し、10%から20%程度の税率で課税されます。

地方税であるため、税率は各地方自治体によって異なります。

逆に言うと、赤字で所得がなかった場合には課税されません。

b. 均等割

均等割は、所得に対して課税されるわけではなく、会社の資本金等と従業員数によって税額が決まっています。

したがって、赤字であったとしても納税する必要があります。

均等割も法人税割と同様、地方によって税額が異なり、例えば、東京都23区と大阪市の税額は次のとおりとなっています。

| 東京都23区 | ||

|---|---|---|

| 資本金等 | 従業員数 | 税額 |

| 1000万円以下 | 50人以下 | 7万円 |

| 51人以上 | 14万円 | |

| 1000万円超 ~1億円以下 | 50人以下 | 18万円 |

| 51人以上 | 20万円 | |

| 大阪市 | ||

|---|---|---|

| 資本金等 | 従業員数 | 税額 |

| 1000万円以下 | 50人以下 | 7万円 |

| 51人以上 | 14万円 | |

| 1000万円超 ~1億円以下 | 50人以下 | 20万5000円 |

| 51人以上 | 22万5000円 | |

資本金1000万円以下、従業員数50人以下であれば、いずれも税額は7万円で変わりはありませんが、自治体によっては大きな差が出ますので事前にしっかりと調べておきましょう。

資本金1億円の壁

資本金額を語る上で、よく「1000万円の壁」や「1億円の壁」と言われます。

これは会社の資本金が1000万円と1億円を境にして、税制面で大きな差がつけられているという現状を言い表しています。

1000万円の壁については、上述のとおりですので、今度は1億円の壁について、壁の向こう側とこちら側ではどのような違いがあるのかを簡単にご紹介します。

a. 法人税率

資本金1億円以下の会社に課される法人税率は、会社の所得に関して、年800万円以下の部分については15%、それを超える部分については19%です。

一方、資本金1億円を超える会社の法人税率は一律23.2%で大きな差があります。

b. 交際費の損金処理

資本金1億円以下の会社の交際費は800万円まで損金として経理処理が可能です。

一方、資本金1億円を超える会社は、接待時の飲食費に限って、50%の範囲内で損金として経費にすることができます。

c. 法人住民税の均等割税額

資本金等1000万円以下の会社についての法人住民税の均等割は、既にご紹介しましたが、1億円を超える会社については、さらに税額が高くなります。

大阪市の場合だと、1億円超え10億円以下の会社で従業員50人以下なら42万円、51人以上で66万円、10億円超え50億円以下の会社で従業員50人以下なら149万円、51人以上では283万円にもなります。

その他にも、資本金1億円以下の会社は、少額減価償却資産の損金算入や法人事業税の外形標準課税など、多くの点で優遇されています。

許認可の条件

所轄官庁の許認可が必要な業種は多々ありますが、中には、一定の資産があることを許認可の要件としているものもあります。

例えば、人材派遣会社の場合、許認可の要件として会社の資産総額が2000万円以上必要ですので、資本金もそれに応じた金額にする必要があります。

社長のプライベートなお金と混同しないように注意

個人事業主として活動していた間は、社長個人のポケットマネーと事業の財布とが一緒になっている…というケースも決して珍しいことではありません。

しかし、会社を設立した後には会社のお金と社長個人のお金とは厳密に分けて管理することが望ましいと言えます。

「プライベートと会社のお金をきちんと分けている」ことは銀行融資を受ける時の審査でチェックされるポイントとなるほか、事業が社長の個人的なものから公的なものへと成長していく上での重要なステップとなります。

経営者として事業を拡大していくことを考えている場合、社長のプライベートなお金と会社のお金(資本金や資金)は厳密に分けて考える癖をつけておくと良いでしょう。

▼ 起業前に確認したい48項目徹底検討

- 個人事業と法人はどちらが税金で有利か

- 株式会社か合同会社かどちらにすべきか

- 会社設立は超かんたん!?何も知らないド素人があっさり起業した話【会社設立手続き】

- 合同会社設立って超簡単!合同会社について世界一わかりやすく説明!

- 助成金で取得できるものとは?

- 補助金で取得できるものとは?

- 設立後の創業融資を視野に入れた設立とは?

- 許認可について

- 銀行口座開設を視野に入れた設立スケジュールについて

- 許認可申請を視野に入れた設立スケジュールについて

- 商標権登録されている会社名でないかの調べ方

- 会社名で使える記号や文字とは?

- 会社名で使えない言葉とは?

- 会社名と同じドメインの取得ができるかの確認について

- 同名の会社名の会社がネット検索で上位にでないかは確認しましょう

- レンタルオフィスで設立をするときの注意点

- 商号に英語表記を入れるかどうか?

- 資本金は消費税の免税を考えているか?

- 会社設立に必要な資本金は借入でもよいのか?資金調達方法と注意点を解説

- 資本金とは|使い道や資本金額決定時の注意点について解説

- 資本金の振り込み方を詳しく説明

- 現物出資のメリット・デメリット

- 納税時期を考えて何月決算が最適か?

- 消費税の免税期間を考えて何月決算が一番得?

- 消費税の特定期間を考えて何月決算が一番得!?

- 決算作業を考えて何月決算が一番いいの?

- 定期的に売上のあがる時期を考えて何月決算かを決めよう

- 事業計画の立てやすさから考えて何月決算が最適か検討しよう

- 本店所在地は銀行通帳が作りやすい場所になっている?

- 本店所在地を自宅にする際のメリット・デメリット

- 部屋番号まで登記する場合のメリット・デメリット

- 定款の本店所在地を市町村で止めるメリット・デメリット

- 役員の構成は節税上有利になるようになっているか確認しましょう

- 役員報酬をいくらにすべきか検討しているか

- 非常勤役員を置くメリットと注意点について

- 安定経営を考えた資本政策とは?

- 他社に過半数出資している株主の確認

- 事業目的は許可申請を取得することを念頭に置けている?

- 事業目的はわかりやすさが重要

- 事業目的には将来予定している内容も盛り込むといいの?

- 公告の方法について

- 発行可能株式総数とは?

- 設立日におすすめの六曜の縁起とは?

- 設立予定日とは?

- 取締役会の設置、非設置について

- 種類株式について

- 株式の譲渡制限について

- 1株当たりの金額は展開を視野に検討しましょう

- 取締役の任期について

- 設立後の社会保険の加入の手続きの流れを詳しく説明

ご自分で会社設立するのは大変です。全体の流れを理解して、手続きのすべてを調べなければいけません。(さらに設立費用も高くなります) それでも、「自分自身で会社設立をしたい!」という方のために、株式会社・合同会社設立についての情報をまとめました。よろしければご参考にして下さい。

≫ 会社設立は超かんたん!?何も知らないド素人があっさり起業した話【会社設立手続き】 ≫ 合同会社設立って超簡単!合同会社について世界一わかりやすく説明!

≫ 会社設立は超かんたん!?何も知らないド素人があっさり起業した話【会社設立手続き】 ≫ 合同会社設立って超簡単!合同会社について世界一わかりやすく説明!