記事の要約

- 奥行価格補正率は「地区区分 × 奥行距離」で決まる

- 相続開始年分の路線価図と評価倍率表を確認し、誤用を確実に防ぐ

- 奥行長大・間口狭小・不整形地補正等の併用も要チェック

相続で土地を受け継いだものの、評価の場面で「奥行価格補正率」という見慣れない言葉が出てきて、戸惑っていませんか。

相続税の計算は専門用語が多く、なかでも土地の評価は手順が複雑で、どこから手を付ければよいか分かりにくいものです。

ただ、奥行価格補正率は「地区区分」と「奥行距離」で決まる仕組みを押さえれば、必要な資料を見ながらご自身で概算の評価額を計算することも可能です(実際の相続税申告では、土地の形状や接道状況など個別事情を踏まえた判断が必要になります)。

この記事では、奥行価格補正率の意味から、補正率表の探し方・見方、奥行距離の測り方、土地評価額の計算手順までを、図を交えながら分かりやすく解説します。

なお、VSG相続税理士法人では、土地の評価や相続税申告に関する初回相談を無料で承っています。土地評価の進め方が分からない、必要資料のそろえ方に不安がある、評価額の概算を一度確認したいなど、気になる点があればお気軽にご相談ください。

目次

まず結論|奥行価格補正率は「地区区分 × 奥行距離」で決まる

奥行価格補正率は、相続税の土地評価(路線価方式)において、土地の「地区区分」と「奥行距離」という2つの要素から決まる調整値です。

国税庁が公表する「奥行価格補正率表」を使えば、ご自身の土地がどの地区に該当し、奥行距離が何メートルかを把握するだけで、該当する補正率を確認できます。

そして、この補正率を路線価に掛け合わせることで、奥行きの長短による使いやすさを反映した、より実態に近い評価額を算出できます。

この記事のゴール(地区区分→奥行距離→表→計算→併用チェック)

この記事を最後まで読めば、次のステップをご自身で進められるようになります。

- STEP1:自分の土地の「地区区分」を調べる

- STEP2:土地の「奥行距離」を把握する

- STEP3:「奥行価格補正率表」で該当する補正率を確認する

- STEP4:路線価と補正率を使って土地の評価額を概算する

- STEP5:奥行長大補正率など、他の補正率との併用が必要か確認する

順番どおりに進めれば迷わず判断できるよう、ポイントを押さえながら解説していきます。

奥行価格補正率とは?初心者向けにわかりやすく解説

まずは「奥行価格補正率」そのものについて、基本から押さえていきましょう。

奥行価格補正率の基本的な意味

奥行価格補正率とは、土地の評価額を計算する際に、その土地の奥行距離(道路からの深さ)に応じて評価額を調整するための係数です。

土地の評価は、道路に面する部分の路線価(1㎡あたりの価格)を基準に行います。ただし、土地は形状によって使いやすさが変わります。なかでも奥行距離は、建物の配置や動線、日当たりなどに影響しやすく、利用価値を左右する要素です。

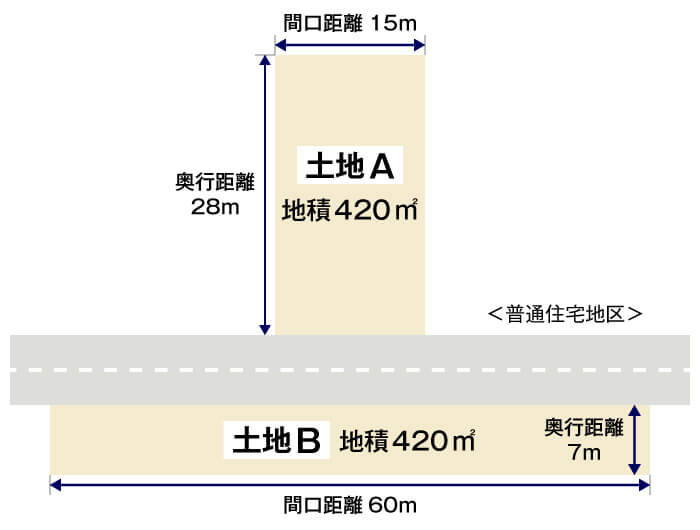

たとえば、図のような接道部分が短く奥行きが長い土地Aや、接道部分は長いものの奥行きが短い土地Bは、標準的な形状の土地と比べて有効活用が難しくなりがちです。そこで、この「使いにくさ」を評価額に反映させるために、奥行価格補正率が用いられます。

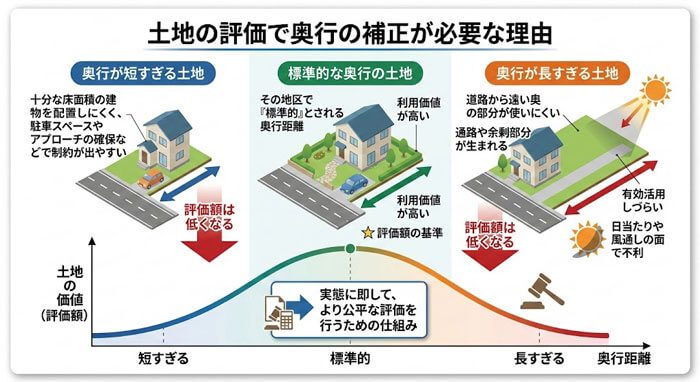

土地の評価で奥行の補正が必要な理由

奥行きの補正が必要なのは、奥行距離によって土地の利用価値が大きく変わるからです。

- 奥行きが短すぎる土地:十分な床面積の建物を配置しにくく、駐車スペースやアプローチの確保などで制約が出やすいため、評価額は低くなります。

- 奥行きが長すぎる土地:道路から遠い奥の部分が使いにくく、また、間口が狭く隣の建物と接近しやすくなり日当たりや風通しの面で不利になったり、通路や余剰部分が生まれたりして有効活用しづらいため、評価額は低くります。

このように、その地区で「標準的」とされる奥行距離から外れるほど、土地の価値は下がると考えられています。奥行価格補正は、こうした実態に即して、より公平な評価を行うための仕組みです。

路線価方式での土地評価額の基本計算式

奥行価格補正率を使った土地の評価額は、基本的に次の式で求めます。

土地の評価額

たとえば、正面路線価が20万円/㎡、奥行価格補正率が1.00、地積が150㎡の土地なら、

計算例

となります。

もし奥行価格補正率が0.95であれば、

計算例

となり、補正によって評価額が下がることが分かります。

奥行価格補正率が必要な土地/不要な土地

奥行価格補正率は、すべての土地評価で使うわけではありません。まずは、「路線価方式」か「倍率方式」かを確認し、どちらの評価方法になるかを押さえておきましょう。

路線価方式のときに使う(倍率方式は別)

奥行価格補正率を使うのは、土地を路線価方式で評価する場合です。

- 路線価方式:市街地など、道路ごとに路線価(1㎡あたりの価格)が設定されている地域で用いられる評価方法

- 倍率方式:郊外や農村部など、路線価が設定されていない地域で用いられる評価方法。固定資産税評価額に国税庁が定める倍率を掛けて評価額を算出するため、奥行価格補正率は使いません。

ご自身の土地がどちらの方式で評価されるかは、国税庁の「財産評価基準書(路線価図・評価倍率表)」で確認できます。

「どの年分」のものを使う?(原則:相続開始年・贈与年)

補正率表には「年分」がありますが、使うのは「相続開始年(被相続人が亡くなった年)」、または「贈与を受けた年」の年分です。申告の年(提出した年)ではありません。

たとえば、2026年4月に相続が開始し、相続税の申告を2027年に行う場合でも、使用するのは「2026年分(令和8年分)」の路線価と奥行価格補正率表です。申告時点の最新版を使わない点に注意しましょう。

奥行価格補正率表の探し方と見方(相続開始年分)

ここからは、実際に奥行価格補正率表を探し、どこを見れば補正率が分かるのかを確認していきましょう。

国税庁の調整率表(奥行価格補正率表)の場所

奥行価格補正率表は、国税庁の「財産評価基準書(路線価図・評価倍率表)」内に、「調整率表」として掲載されています。

探し方は次のとおりです。

- 国税庁「財産評価基準書 路線価図・評価倍率表」にアクセスする

- 目次から「評価明細書・調整率表」を開く

- 地区区分ごとの補正率がまとまった「土地及び土地の上に存する権利の評価についての調整率表(平成31年1月分以降用)」 などのPDFを開き、該当する「奥行価格補正率表」を確認する

この手順で、奥行距離に対応する補正率を確認できます。

地区区分の種類と確認方法

奥行価格補正率は、土地が属する地区区分によって参照する箇所が変わります。地区区分は次のとおりです。

- ビル街地区

- 高度商業地区

- 繁華街地区

- 普通商業・併用住宅地区

- 中小工場地区

- 大工場地区

- 普通住宅地区

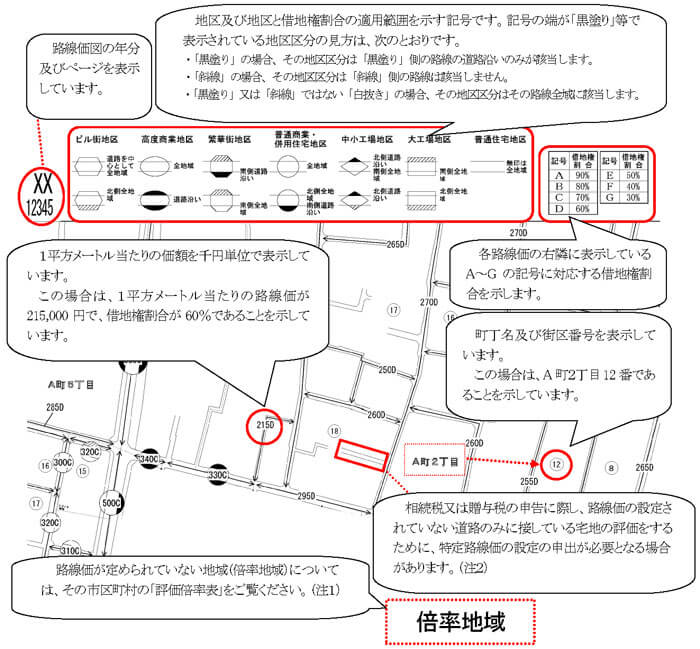

路線価図の説明

引用元 国税庁

地区区分は、路線価図で確認できます。多くの場合、路線価の表示(例:200Cなど)の周りに示されます。まずは対象地が面している道路周辺の表示と、路線価図上部の凡例を照らし合わせて、どの地区区分に該当するかを押さえましょう。

地区区分ごとの奥行価格補正率表の見方

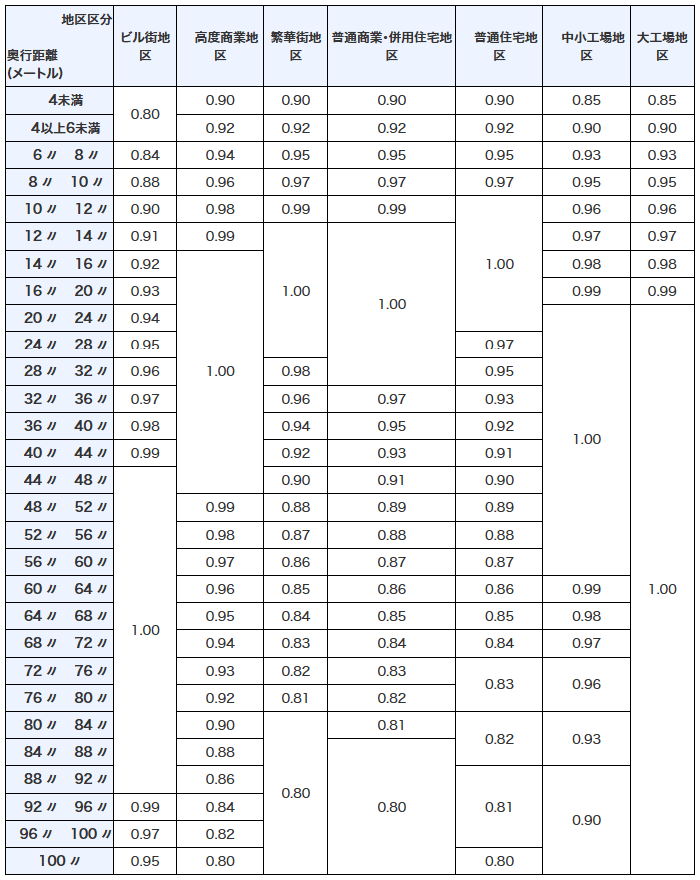

次の表が、奥行価格補正率表です。

奥行価格補正率表(昭45直資3-13・平3課評2-4外・平18課評2-27外・平29課評2-46外改正)

引用 国税庁

奥行価格補正率表は、奥行距離(m)の区分ごとに、適用する補正率が一覧になっています。ご自身の土地の奥行距離がどの範囲に当てはまるかを確認し、その行(区分)に対応する補正率を採用します。

たとえば普通住宅地区では、10m以上24m未満が「標準的」と扱われ、補正率は1.00になります。奥行距離が7mであれば「6m以上8m未満」に該当するため0.95、37mであれば「36m以上40m未満」に該当するため0.92を適用します。

- ※

- 区分と数値は年分・地区区分によって異なるため、必ず該当年分の表で確認してください。

“最新版”はいつ更新?(毎年の公表時期の目安)

路線価や各種補正率表は、例年7月1日に国税庁から公表されます。

ただし、公表のたびに補正率表の数値が必ず改定されるわけではなく、前年と同じ表(数値)が用いられることも多々あります。

奥行価格補正率の調べ方と計算方法(4ステップ)

ここからは、実際に土地の評価額(概算)を出すまでの流れを、4ステップで整理します。

- ※

- 実際には、土地の形状や接道状況によって追加の補正や判断が必要になります。

STEP1.路線価図で地区区分を調べる

まずは、国税庁「財産評価基準書(路線価図・評価倍率表)」で、相続した土地の住所(周辺)を検索し、路線価図を表示します。

地図上で土地が面している道路に、たとえば「200C」のような表示がされています。

- 「200」=千円単位の路線価(この場合、20万円/㎡)

- 末尾のアルファベット(A〜G)=借地権割合(借地権の評価などで用いる)

一方、奥行価格補正率で使う「地区区分」は、路線価図の上部にある凡例と照らし合わせながら、対象地が属する地区区分を特定します。

ポイントは、「どの道路が正面路線か」と、「その道路の路線価と地区区分」をセットで押さえることです。

STEP2.土地の奥行距離を調べる

次に、土地の奥行距離を確認します。地積測量図(測量図)があれば最も確実です。

手元にない場合は、まず登記事項証明書で地番・地積(面積)を確認したうえで、法務局で取得できる地積測量図や公図などの図面から奥行距離を把握します。住宅地図や航空写真は補助資料として概算に用い、申告レベルでは必要に応じて測量図等できちんと確認しましょう。

あなたの土地は整形?不整形?(奥行距離の決め方)

奥行距離の求め方は、土地の形(整形/不整形)だけでなく、接道状況(角地・旗竿地など)によっても変わります。まずはご自身の土地がどのタイプに近いかを大まかに整理し、該当するパターンの手順で奥行距離を確認していきましょう。

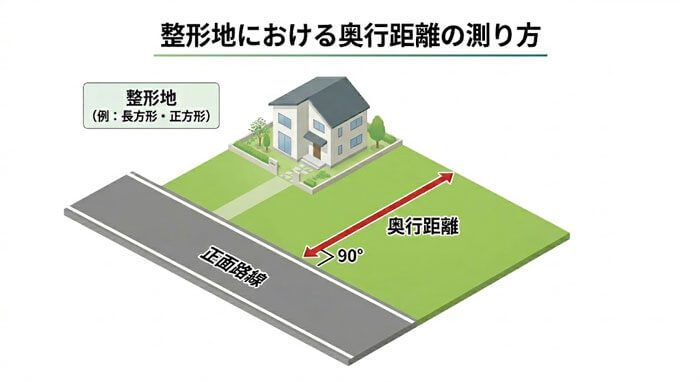

整形地:基本の測り方

長方形・正方形などの整形地であれば、奥行距離の考え方はシンプルです。

正面路線に接する辺(間口側)から、反対側の境界線までを、道路に対して垂直に測った距離を奥行距離として扱います。

不整形地:平均的な奥行距離/想定整形地の考え方

台形やL字型などの不整形地は、単純に「端から端」を測るだけでは奥行距離を決められません。そこで、想定整形地(不整形地全体を囲む正面路線に接する最小の長方形)を置き、その奥行距離を上限として、平均的な奥行距離を求めます。

平均的な奥行距離

たとえば、不整形地積200㎡、間口10mであれば、

計算例

となります。

ただし、ここで想定整形地の奥行距離が11mであれば、想定整形地の奥行距離11mが上限となり、11mを平均的な奥行距離として扱います。

- ※

- 間口の取り方や想定整形地の置き方によって結果が変わることがあります。形状が複雑な場合は、相続税に強い税理士へ相談すると安心です。

旗竿地:注意点

旗竿地とは、道路に接する部分(間口)が狭く、細い通路(「竿部分」)を通って、奥に敷地(「旗部分」)が広がる形状の土地を指します。

旗竿地は形状が特殊なため、評価が複雑になりやすく、一般的に「差し引き計算(想定整形地の価額から、かげ地等の価額を差し引く方法)」で評価します。

この方法を用いる場合は、想定整形地とかげ地の区分を行ったうえで、それぞれの奥行距離や補正の考え方を確認する必要があります。判断に迷う場合は、相続税に強い専門家へ相談することをおすすめします。

屈折路・複数路線:正面路線の判断

角地など、複数の道路に接している場合は、先に「正面路線」を決める必要があります。

正面路線は、単に路線価が高い道路に決まるとは限りません。原則として、各道路の路線価に奥行価格補正率を乗じた結果、評価額が高くなる側の道路を正面路線として扱います。奥行距離は、決定した正面路線から測ります。

STEP3.補正率表で該当数値を確認する

STEP1の「地区区分」と、STEP2の「奥行距離」が揃えば準備完了です。

国税庁の奥行価格補正率表を開き、該当する地区区分の奥行距離の範囲に対応する補正率を確認します。

STEP4.土地評価額の計算シミュレーション

最後に、確認した数値を使って評価額を計算してみましょう。

土地の評価額

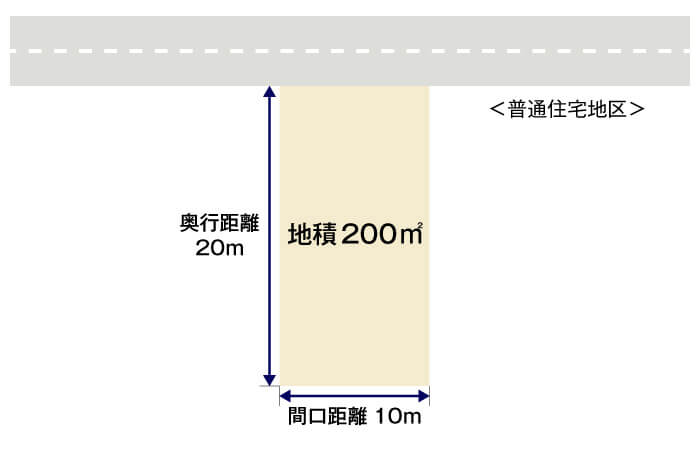

計算例1(整形地)

- 正面路線価:200,000円/㎡

- 地区区分:普通住宅地区

- 地積:150㎡

- 奥行距離:15m

普通住宅地区で、15mは「10m以上24m未満」の範囲に該当するため、補正率は1.00。

計算例

計算例2(奥行が短い/長い)

- 正面路線価:200,000円/㎡

- 地区区分:普通住宅地区

- 地積:150㎡

- 奥行距離:7m

普通住宅地区で、7mは「6m以上8m未満」の範囲に該当するため、補正率は0.95。

計算例

- 正面路線価:200,000円/㎡

- 地区区分:普通住宅地区

- 地積:150㎡

- 奥行距離:37m

奥行距離が37mの場合は、「36m以上40m未満」の範囲に該当するため、補正率は0.92。

計算例

となり、奥行きが短くても長くても、標準(補正率1.00)より評価額が下がることが分かります。

計算例3(不整形地)

- 正面路線価:300,000円/㎡

- 地区区分:普通住宅地区

- 地積:240㎡

- 間口距離:10m

まず、平均的な奥行距離を求めます。

計算例

ここで、想定整形地の奥行距離が25mだとすると、平均的な奥行距離は、上限25mを超えないため、そのまま24m採用します。

普通住宅地区で、24mは「24m以上28m未満」の範囲に該当するため、補正率は0.97

計算例

- ※

- 不整形地は、この後に不整形地補正などが加わることがあります。

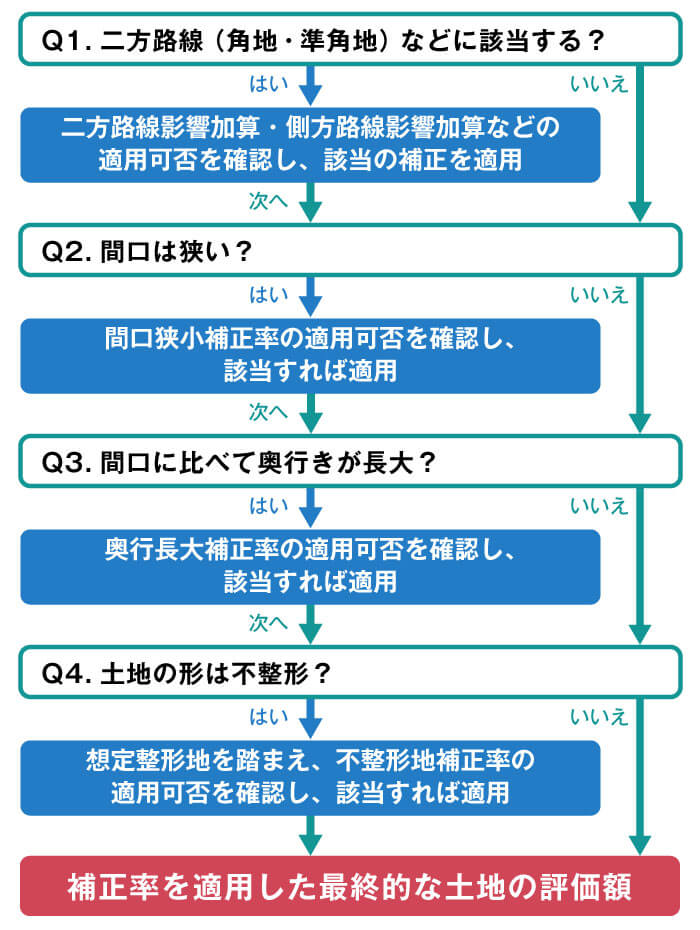

他の補正率と併用できる?|適用順序と判断フロー

土地の評価では、奥行価格補正率以外にもさまざまな補正率が使われます。ここでは、特に混同しやすい補正率との違いと、併用の考え方を整理します。

奥行長大補正率との違いと併用の可否

奥行長大補正率は、間口に対して奥行きが長い土地(いわゆる「うなぎの寝床」)について、使いにくさを評価に反映する補正率です。

奥行価格補正は「道路からの奥行距離が標準と比べて長い/短いか」を基準にするのに対し、奥行長大補正は「奥行距離が間口距離に対して極端に長いか(奥行距離が間口距離の2倍以上)」を基準にします。

たとえば、図のような奥行距離20m・間口距離10mの土地は、奥行距離が間口距離の2倍であるため、奥行長大補正の対象となります。

どちらも「奥行き」に着目した補正ですが、要件を満たせば、同じ土地に併用可能です。

路線価に奥行価格補正率等を乗じたうえで、さらに奥行長大補正率を乗じて評価します。

間口狭小補正率との違い

間口狭小補正率は、道路に面する間口(接道部分)が狭い土地について、使い勝手の悪さを反映する補正率です。

間口が狭い土地は、車の出入りや建物の配置などで制約が出やすく、利便性が低いため、補正により相続税路線価を減額し、土地の評価額を下げることができます。

奥行価格補正率とは着目点が異なり、要件に該当すれば併用可能です。

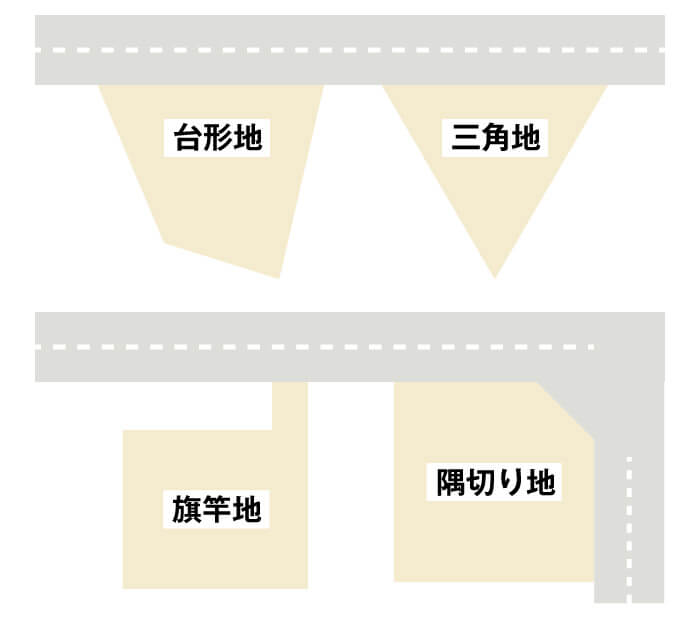

不整形地補正率との関係

不整形地補正率は、台形・三角形・L字型など、いびつな形状(不整形)による使いにくさを反映する補正率です。

不整形地は利用しづらく、利用価値が低いため、補正により相続税路線価を減額し、土地の評価額を下げることができます。

不整形地の評価では、まず想定整形地を置いたうえで、奥行きや間口などの補正を検討し、その後に形状の不整形性を反映する補正を行います。このように、奥行価格補正率と不整形地補正率は併用可能です。

まずはこれだけ|補正のチェック順

複数の補正が絡む場合は、次の順番で確認すると整理しやすくなります。

- 奥行価格補正率(地区区分 × 奥行距離)を確認する

- 角地・準角地など複数路線に接する場合は、側方路線影響加算などの「加算」の該当有無を確認する(接道状況を整理)

- 間口が狭い場合は、間口狭小補正率の該当有無を確認する

- 間口に比べて奥行が長大な場合は、奥行長大補正率の該当有無を確認する

- 土地が不整形な場合は、不整形地補正率の該当有無を確認する

1枚でわかる|補正率の併用判断フロー

複雑になりがちな補正の判断ですが、次の流れで確認すると併用できる補正の見落としを防止できます。

よくあるミス5選|ここで評価額がズレる

ご自身で計算する場合、ちょっとした前提違いで評価額が大きくズレることがあります。ここでは、特に起こりやすいミスを5つ紹介します。

正面路線の取り違え

角地などで2つ以上の道路に接している場合、どちらを正面路線とするかで評価額が変わります。正面路線の選定を誤ると、その後の奥行距離や補正率の判断まで連鎖してズレてしまい、計算の前提が崩れてしまいます。

奥行距離の取り方(整形/不整形)誤り

不整形地なのに整形地として奥行距離を測ってしまったり、平均奥行距離(地積 ÷ 間口)の算出を誤ったりすると、適用する補正率そのものが変わります。土地の形状に合わせて、奥行距離の考え方を使い分けることが重要です。

年分の取り違え(最新ではなく相続開始年分)

申告年の「最新版」を使ってしまうミスが多い点に注意しましょう。評価に使う年分は、相続開始年(贈与年)です。

奥行長大補正率・間口狭小補正率の該当確認漏れ

奥行きや間口に特徴がある土地では、奥行価格補正率だけでなく、奥行長大補正率や間口狭小補正率の検討が必要になります。該当しそうなのに確認せずに進めると、本来反映すべき調整が抜けて評価額がズレる原因になります。

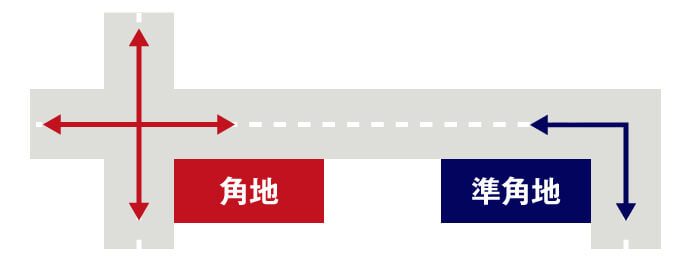

角地・準角地で路線の扱いを誤る

角地・準角地は正面路線だけでなく側方の路線も価値に影響するため、側方路線影響加算の検討が必要になることがあります。奥行価格補正だけで完結させてしまうと、過小評価につながるため、接道状況は一度立ち止まって確認しましょう。

奥行価格補正率に関するよくある質問(Q&A)

最後に、奥行価格補正率についてよく寄せられる質問にお答えします。

Q.測量図がない/古いときはどうする?

通常、測量図がない場合は公図をもとに評価しますが、公図も手に入らない場合、住宅地図、航空写真などを使って、間口や奥行距離の概算を把握し、簡易的に試算する方法があります。

ただし、これらは境界や寸法が正確でないこともあるため、評価額に影響しそうなケースや境界があいまいなケースでは注意が必要です。相続税申告など正確な評価が必要な場合は、土地家屋調査士に依頼して測量し、確定した数値で判断するのが確実です。

Q.正面路線が2本ある場合は?(角地・準角地など)

複数の道路に接している宅地の正面路線は、原則として、各道路について「路線価 × 奥行価格補正率」を比較し、金額の高い方を正面路線とします。

そのうえで、もう一方の道路(側方路線など)の影響を反映させるために、側方路線影響加算率などを用いた加算計算を行います。接道状況によって判断が変わるため、迷う場合は専門家に確認すると安心です。

Q.路線価がない(倍率地域)の場合はどうする?

倍率地域では、奥行価格補正率は使いません。路線価が定められていない土地は、固定資産税評価額に国税庁の評価倍率を掛けて評価額を算出します。

固定資産税評価額は、毎年届く固定資産税の納税通知書(課税明細書)などで確認できます。

Q.相続開始が年またぎのとき、どの年分を使う?

相続税の土地評価では、相続が開始した年(被相続人が亡くなった年)の年分を使います。申告する年分ではありません。

たとえば、2025年12月30日に相続が開始した場合、申告期限は2026年10月30日になりますが、評価に用いる路線価や補正率表は令和7年(2025年)分です。年分の取り違えは評価額のズレにつながるため、最後にもう一度確認しておきましょう。

まとめ|手順は「地区区分→奥行距離→表→計算→併用チェック」

この記事では、相続税申告における「奥行価格補正率」について、意味から具体的な調べ方・計算方法までを解説しました。最後に、評価額を概算するまでの流れをもう一度おさらいしましょう。

- 地区区分を調べる:路線価図で、土地が属する地区(普通住宅地区など)を確認する

- 奥行距離を調べる:土地の形状(整形地・不整形地)に合わせて、適切な方法で奥行距離を算出する※

- 補正率表で数値を探す:相続開始年分の補正率表を開き、「地区区分」と「奥行距離」から補正率を確認する

- 評価額を計算する:「路線価 × 奥行価格補正率 × 地積」の式に当てはめて計算する

- 他の補正率との併用をチェックする:間口狭小・奥行長大・不整形地など、追加の補正が必要か確認する

- ※

- 角地・準角地など複数路線に接する場合は、側方路線影響加算等の検討も必要なため、接道状況を確認する

奥行価格補正は、土地の相続税評価を進めるうえでの重要な入口です。基本を押さえるだけでも、相続財産の価値をより実態に近い形で把握しやすくなります。

一方で、土地の形状や接道状況によっては判断が難しく、補正の適用有無で評価額が変わります。計算が複雑に感じる場合や評価額に不安が残る場合は、無理に自己判断せず、相続に強い税理士などの専門家へ相談しましょう。

なお、VSG相続税理士法人では、土地の評価や相続税申告に関する初回相談を無料で承っています。

- 奥行価格補正率の適用可否を確認したい

- 地区区分や奥行距離の取り方が合っているか不安なので、一度チェックしてほしい

- 奥行価格補正率に加えて、間口狭小・奥行長大・不整形地など他の補正も含めて概算評価を出したい

といったご相談にも対応していますので、気になる点があればお気軽にお問い合わせください。