記事の要約

- 相続税路線価は道路に面する土地の1㎡当たりの価格(千円単位で表示)

- 相続や遺贈、贈与で取得した土地の相続税・贈与税の計算で使用

- 評価は土地の形状や接道状況、利用区分に応じて補正

親から土地を相続することになったものの、相続税がいくらかかるのか不安。

あるいは、土地の価値をどう調べればいいのか分からない ―― そんなお悩みはありませんか。

相続財産の中でも土地は金額が大きくなりやすく、評価のしかた次第で相続税額が大きく変わることがあります。そこで重要になるのが、相続税・贈与税の土地評価に使われる 「路線価(相続税路線価)」 です。

この記事では、専門知識がない方でも迷わないように、

- 路線価とは何か

- 路線価と他の地価指標の違い

- 路線価の調べ方・見方

- 相続税評価額の計算(補正・倍率方式)

までを、図解つきで順番に解説します。読み終える頃には、路線価の全体像がつかめ、ご自身のケースで相続税がどのくらいになりそうかの目安を立てられるようになります。

なお、VSG相続税理士法人では、土地の評価や相続税申告に関する初回相談を無料で承っています。「自分の土地の相続税評価額がいくらになるか知りたい」「路線価が付いていない地域(倍率方式)の土地の評価を確認したい」といったご相談にも対応していますので、気になる点があればお気軽にお問い合わせください。

目次

路線価とは

まずは、相続税を考えるうえで土台になる「路線価」そのものを押さえましょう。土地の評価方法を理解しておくと、相続税額の見当をつけやすくなります。

路線価は相続税・贈与税の土地評価に使う指標

路線価(相続税路線価)とは、主要な道路(路線)に面する標準的な宅地について、1㎡当たりいくらと評価するかを示した価額です。国税庁が毎年7月に公表しており、相続税・贈与税の土地の評価額(相続税評価額)を算出するための基準として使われます。

つまり、土地を相続したときに「税金の計算上、その土地はいくらの価値があるとみなすか」は、この路線価をもとに決まります。相続税の負担を把握するうえで、路線価の理解は欠かせません。

路線価は毎年公表される

路線価は、毎年1月1日を評価時点として算定され、その年の7月に国税庁から公表されます。相続税の計算では、相続が発生した年(被相続人が亡くなった年)分の路線価を使用します。

たとえば、2026年5月に相続が発生した場合は、2026年7月に公表される路線価(2026年1月1日時点のもの)を使って、土地の相続税評価額を計算します。

路線価がない地域は倍率方式になる

「自分の土地の前面道路に、路線価が見当たらない…」というケースもあります。路線価は全国のすべての道路に設定されているわけではなく、郊外や田畑・山林が広がる地域などでは、路線価が付いていないことがあります。

この場合は、倍率方式という別の方法で土地を評価します。倍率方式では、土地の固定資産税評価額に、国税庁が定める評価倍率を掛けて相続税評価額を算出します。倍率方式の具体的な進め方や、評価倍率表の見方は、後ほど詳しく解説します。

路線価は2種類

実は「路線価」と一言でいっても、目的の異なる2種類があります。一般に「路線価」と言うと、相続税・贈与税の計算に使う 「相続税路線価」 を指すことが多い一方で、固定資産税の計算に使う 「固定資産税路線価」 も存在します。どちらを見ているのかを取り違えると、評価の前提がズレてしまうため、まずは違いを押さえておきましょう。

相続税路線価とは

相続税路線価とは、国税庁が公表している路線価で、相続税・贈与税の土地評価に用います。この記事で主に扱う「路線価」は、この相続税路線価です。土地の相続や贈与に関わる場合は、この相続税路線価(または、後述する倍率方式)を確認します。

固定資産税路線価とは

固定資産税路線価とは、市町村(東京23区は東京都)が算定する路線価で、固定資産税・都市計画税などの計算の基礎となる固定資産税評価に関連する指標です。相続税・贈与税の計算に使う相続税路線価とは、目的も算定主体も異なるため、混同しないよう注意しましょう。

なお、固定資産税の評価は原則として3年に1度の評価替えが行われ、評価額は毎年届く固定資産税の課税明細書などで確認できます。

路線価と他の地価指標の違い

土地の価格を示す指標は路線価だけではありません。複数の指標を並べて整理すると、「相続税評価のための路線価」がどの位置づけなのかが見えやすくなります。

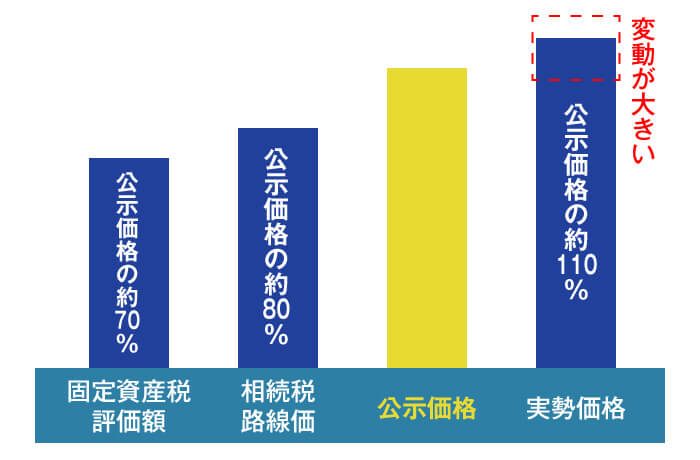

公示価格・基準地価・実勢価格・固定資産税評価額との違い

- 相続税路線価

- 相続税路線価は、国税庁が毎年7月に公表する道路に面する土地1㎡当たりの相続税や贈与税の計算に用いる価格(公示価格の80%程度)です。

- 公示価格(地価公示)

- 公示価格は、国土交通省が毎年3月に公表する標準地1㎡当たりの価格です。

- 基準地価(都道府県地価調査)

- 基準地価は、都道府県が公表する価格で、公示価格を補完する役割があります。公示価格とあわせて、地域の地価水準や動向を把握する際に利用されます。

- 実勢価格(時価)

- 実勢価格は、実際に市場で取引されている土地の売買価格(公示価格の90~110%程度)です。

- 固定資産税評価額

- 固定資産税評価額は、市区町村が3年ごとに定める固定資産税の基準となる価格(公示価格の70%程度)です。

5つの価格の比較一覧表(路線価/公示価格/基準地価/実勢価格/固定資産税評価額)

| 主な用途 | 算定・公表主体 | 評価時点 | 公表時期 | 指標の目安 | |

|---|---|---|---|---|---|

| 相続税路線価 | 相続税・贈与税の土地評価 | 国税庁 | 1月1日 | 毎年7月上旬 | 公示価格の約80% |

| 固定資産税評価額 | 固定資産税・都市計画税 等 | 市町村(23区は都) | 1月1日(評価替えは原則3年に1度) | 毎年4~5月頃(固定資産税の課税明細書) | 公示価格の約70% |

| 公示価格 | 一般の土地取引の指標 | 国土交通省 | 1月1日 | 毎年3月下旬 | 一般的な土地取引の指標 |

| 基準地価 | 公示価格の補完 | 都道府県 | 7月1日 | 毎年9月下旬 | 公示価格に近い水準 |

| 実勢価格 | 実際の売買価格 | 市場 | 取引時点 | 都度 | 時価 |

国土交通省が公表する「公示価格」は、土地売買における市場価格の目安として参照されます。相続税や固定資産税などの計算に用いる「相続税路線価」や「固定資産税評価額」も公示価格を基準に水準が調整されており、一般に相続税路線価は公示価格のおおむね8割、固定資産税評価額はおおむね7割を目安に設定されています。

路線価の調べ方

それでは、実際にご自身の土地の路線価を調べてみましょう。ここでは代表的な2つの方法として、国税庁のウェブサイトと、住所検索ができて探しやすい全国地価マップを紹介します。

国税庁サイトで調べる手順

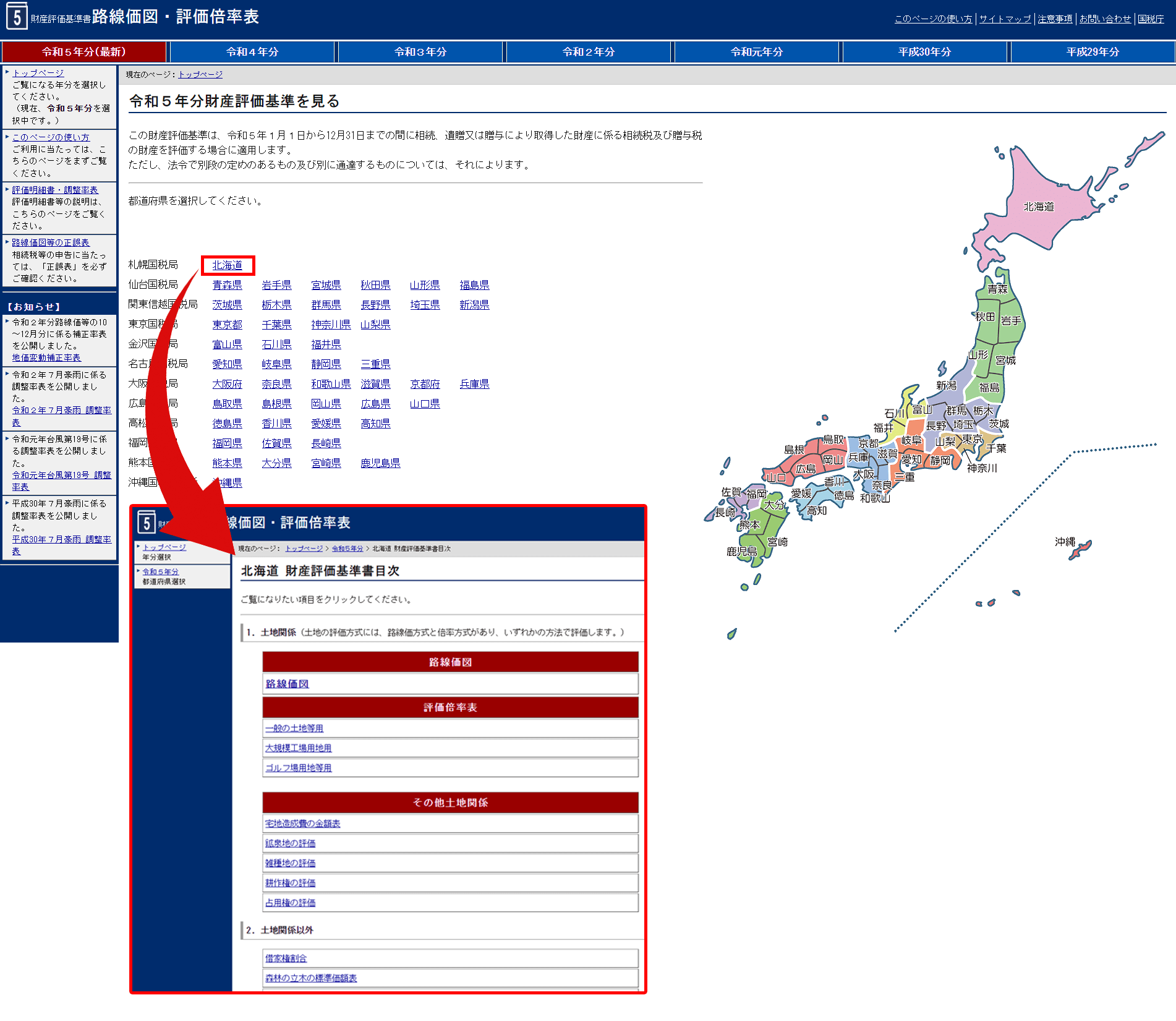

もっとも公式で確実なのは、国税庁が公開している「財産評価基準書(路線価図・評価倍率表)」を使う方法です。

- 手順1:「財産評価基準書(路線価図・評価倍率表)」のページを開く

- 下記のページにアクセスします。

https://www.rosenka.nta.go.jp/?utm_source=chatgpt.com - 手順2:「都道府県」を選択する

- 日本地図(または一覧)から、土地の所在地の都道府県をクリックします。

- 手順3:「路線価図」を選択する

- その都道府県の財産評価基準書目次に移ります。目次の中の「路線価図」をクリックします。

- 手順4:「市区町村・町名」を選択する

- 市区町村一覧 → 町名一覧の順に進み、該当する地域を選びます。

- 手順5:路線価図で道路を特定する

- 地図を拡大・スクロールしながら、土地が面している道路を探します。道路上に「300C」のような数字+アルファベットが記載されていれば、それが路線価です(読み方は次の章で解説します)。

路線価は「土地そのもの」ではなく、「道路(路線)」に付いています。まずは、どの道路に面しているかを特定するのがコツです。

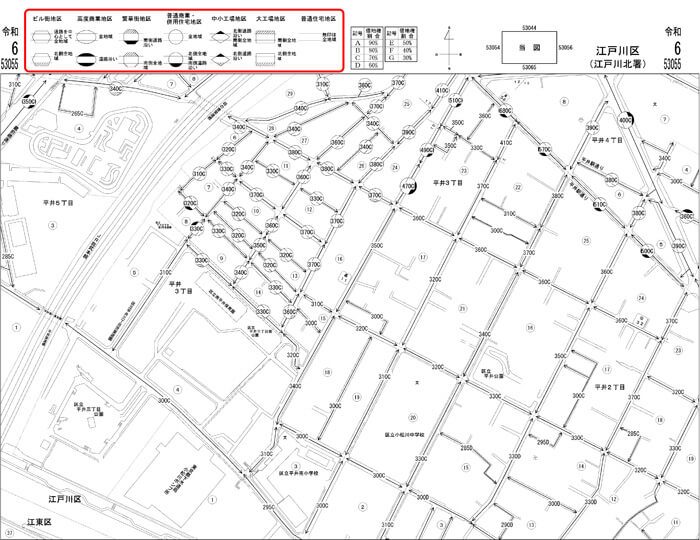

路線価図・評価倍率表

出典 国税庁

全国地価マップで調べる手順

もう一つ便利なのが、一般財団法人資産評価システム研究センターが提供する「全国地価マップ」です。郵便番号や住所検索ができるため、地図から直感的に探しやすいのが特徴です。また、相続税路線価だけではなく、固定資産税路線価や公示価格など他の価格も確認できます。

- 手順1:全国地価マップにアクセスして利用許諾に同意する

- 下記のページにアクセスし、「相続税路線価等」をクリックして画面の案内に沿って進みます。

https://www.chikamap.jp/chikamap/Portal?mid=216 - 手順2:住所または郵便番号で検索する

- 検索窓に、調べたい土地の住所や郵便番号を入力して検索します。

- 手順3:地図上で場所を特定する

- 表示された地図を動かし、目的の土地周辺までズームします。

- 手順4:相続税路線価を表示して確認する

- 表示切替で「相続税路線価」をオンにすると、国税庁サイトの路線価図と同様の路線価が表示されます。

なお、全国地価マップは、国や地方自治体が公開している情報を収集・掲載しているサービスのため、より確実な情報を知りたい場合には国税庁のホームページから確認するようにしましょう。

全国地価マップ

路線価が見つからないとき(倍率地域の可能性)

地図上で目的地を探しても、道路に路線価の記載が見当たらないケースがあります。その場合、路線価が設定されていない「倍率地域」の可能性があります。

国税庁サイトでは、都道府県を選んだ後に「路線価図」ではなく「評価倍率表」を開き、市区町村・町名を確認してみてください。該当する地名が掲載されていれば、その土地は倍率方式(固定資産税評価額×倍率)で評価します。

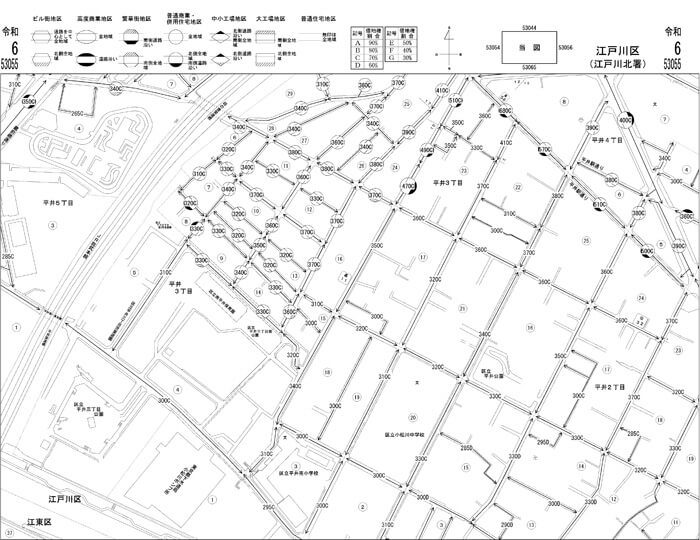

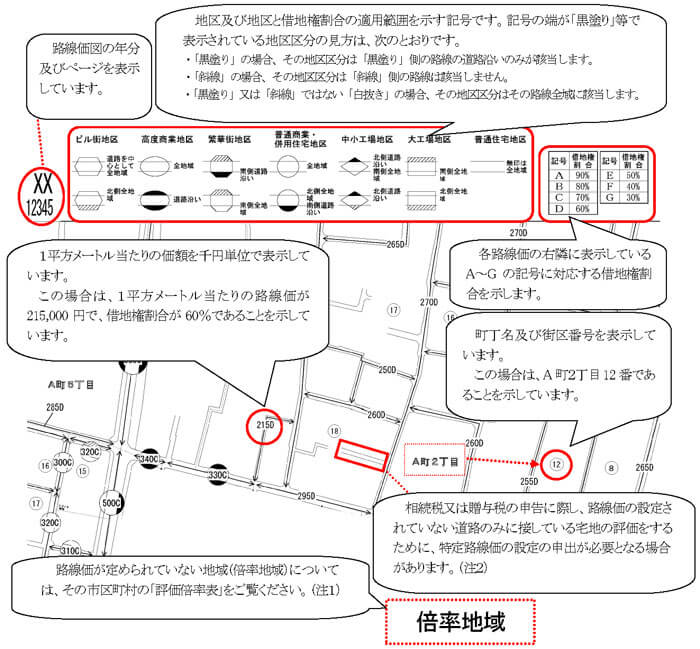

路線価図の見方

路線価図に書かれている「300C」のような表示は、土地の評価に必要な情報をまとめたものです。読み方さえ分かれば、専門知識がなくても「この道路に面する土地はいくらで評価されるか」の基礎がつかめます。

数字(千円/㎡)の読み方

道路上に記載されている数字は、その道路に面する標準的な宅地の1㎡当たりの価額を表します。ここで重要なのは、単位が「千円」である点です。

たとえば「300」とあれば、300千円(=300,000円)を意味し、この道路に面する土地は1㎡当たり30万円です。

アルファベット(借地権割合)の読み方

数字の後ろに付くアルファベットは「借地権割合」を示します。借地権とは、建物を建てる目的などで地代を払って他人の土地を借りる権利のことです。

借地権割合は、土地を借りている権利(借地権)の価値が、更地(自用地)価格の何%に相当するかを表しています。

| 記号 | A | B | C | D | E | F | G |

|---|---|---|---|---|---|---|---|

| 借地権割合 | 90% | 80% | 70% | 60% | 50% | 40% | 30% |

たとえば「300C」とあれば、借地権割合は70%です。この割合は、貸している土地(貸宅地)や、借りている土地(借地権)の評価額を計算する際に使います。

地区区分など記号の読み方

路線価の数字を囲む「〇」や「◇」などの記号は、その場所がどの地区区分に該当するかを示しています。地区区分は、後述する奥行価格補正率などの各種補正率の計算で参照するため、見落とさないようにしましょう。

路線価図の説明

引用元 国税庁

地区区分の名称や記号は、路線価図の凡例に記載されています。まずは凡例を確認し、該当する地区区分を把握するのが確実です。

路線価チェック手順(フロー図)

ここまでの内容を踏まえると、土地が「路線価方式」と「倍率方式」のどちらで評価されるかは、次の流れで確認できます。

- STEP1:土地の所在地(地番)を確認する

登記事項証明書(登記簿謄本)や固定資産税の課税明細書で、土地の所在地・地番を正確に確認します。 - STEP2:国税庁サイトで「路線価図」を開く

国税庁「財産評価基準書(路線価図・評価倍率表)」で、該当する都道府県・市区町村・町名を選び、路線価図を表示します。 - STEP3:前面道路に路線価の表示があるか確認する

地図上で、土地が面している道路を探し、道路上に「300C」のような表示があるかを確認します。- YES(ある)→ 路線価方式で評価

前面道路の路線価をもとに、土地の相続税評価額を計算します。 - NO(ない)→ 倍率方式で評価

「評価倍率表」を確認し、固定資産税評価額に所定の倍率を掛けて相続税評価額を算出します。

- YES(ある)→ 路線価方式で評価

相続税評価に必要な資料チェックリスト

土地の相続税評価額をできるだけ正確に算出するには、あらかじめ資料をそろえておくとスムーズです。まずは次の4点を手元に用意しましょう。

- 登記事項証明書(登記簿謄本)

- 法務局で取得できます。地番・地目・地積(面積)、所有者などの基本情報を確認するための資料です。

- 公図

- 法務局で取得できます。土地の位置関係や区画、隣接地との関係などを確認するために使います。

- 地積測量図(ある場合)

- 法務局に備え付けられていることがあります。土地の辺の長さや形状、求積図などが載っており、不整形地や境界が複雑な土地の確認に役立ちます。

- 固定資産税の課税明細書

- 毎年4~5月頃に届く固定資産税の納税通知書に同封されています。固定資産税評価額の確認に使うほか、土地の現況把握の手がかりになります。

相続税評価額の計算

路線価が確認できたら、いよいよ相続税評価額を計算します。ここでは、路線価が設定されている地域で用いる「路線価方式」を中心に、考え方と計算の流れを整理します。

基本の考え方と計算の全体像

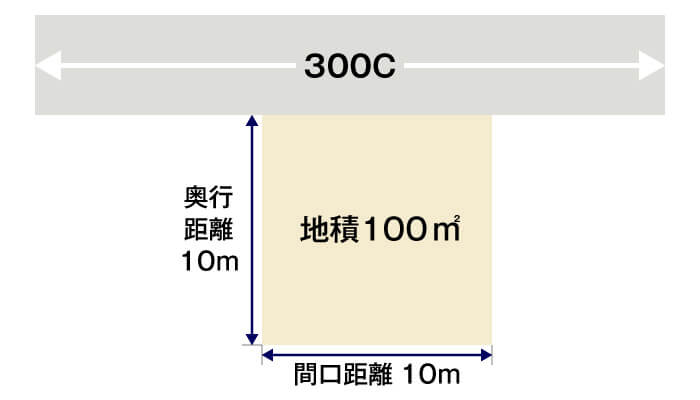

相続税路線価は、道路に面する標準的な土地の1㎡当たりの価額です。まずは、次の式で土地の評価額の基礎を求めます。

相続税評価額

たとえば、相続税路線価「300C」の道路に面し、地積が100㎡の土地であれば、

30万円 × 100㎡ = 3,000万円

と計算できます。

土地の奥行きや形状、接道状況などによっては、この金額に補正(加算・減算)が入ります。補正の考え方と代表例は、後述する代表的な補正(奥行・不整形・間口狭小など)で解説します。

利用区分別(自用地/貸宅地/貸家建付地/借地権)

土地の相続税評価額は、路線価や補正だけでなく、誰がどのように利用しているか(利用区分)によっても変わります。代表的な区分と計算の考え方は次のとおりです。

自用地

所有者が自分で利用している土地(自宅の敷地など)です。第三者の権利が付いていないため、いつでも自由に売却したり、土地の上に新たな建物を建てたりできるため、土地の利用価値は高い状態です。

自用地の相続税評価額は、次の式で計算します。

自用地の相続税評価額

貸宅地

地代を受け取って他人に貸している土地(借地権が付いている土地)です。借地人が建物を建てて使用している場合、土地の所有者は自由に利用・処分しにくく、立ち退きの交渉なども容易ではありません。こうした制約を踏まえ、相続税評価では貸している分に応じて評価額を減額できます。

貸宅地の相続税評価額は、次のように計算します。

貸宅地の相続税評価額

貸家建付地

所有する土地にマンション・アパートなどを建て、その建物を他人に貸している土地です。賃貸中は土地の利用が一定程度制約されるため、賃貸している建物部分に応じて評価額を減額できます。

貸家建付地の相続税評価額は、次のように計算します。

貸家建付地の相続税評価額

借家権割合は、全国一律で30%とされています。賃貸割合は、建物の床面積の合計に占める、相続時に賃貸している部屋の床面積の合計の割合です(空室があると賃貸割合が下がります)。

借地権

建物を建てる目的などで、地代を払って他人の土地を借りている権利です。借地権自体が相続財産となるため、相続税の課税対象になります。

借地権の相続税評価額は、次のように計算します。

借地権の相続税評価額

代表的な補正(奥行・不整形・間口狭小など)

土地の奥行きが極端に長い/短い、形がいびつ、間口が狭いといった土地は、土地の利用価値が低いため、相続税評価では相続税路線価の減額補正ができます。

土地の形状などによる相続税路線価の補正は、代表的に次のとおりです。

それぞれ順番に見ていきましょう。

奥行価格補正

奥行価格補正とは、標準的な土地と比べて奥行距離が長すぎる、または短すぎる場合に、相続税路線価を補正するものです。奥行きが長すぎても短すぎても、土地の使い勝手が悪いため、補正により相続税路線価を減額し、評価額を下げることができます。

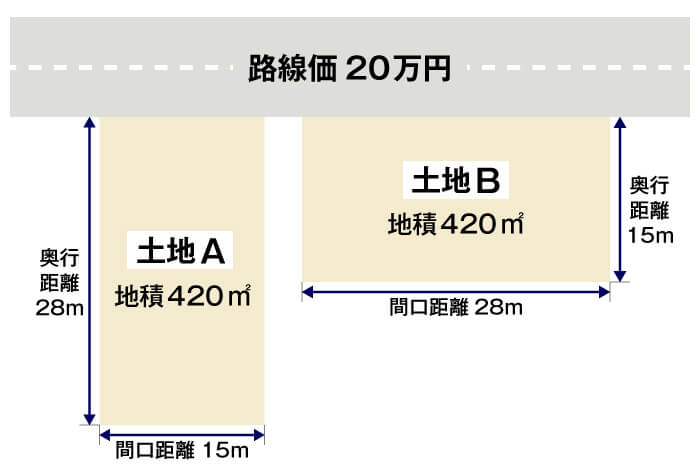

たとえば、図のような接道部分が短く、奥行きが長い土地Aや、接道部分は長いものの、奥行きが短い土地Bは、利用しづらいため、奥行価格補正の対象となります。

なお、奥行距離が同じでも、地区区分によって補正率は異なります。該当する地区区分の補正率を使いましょう。地区区分は、相続税路線価図の上部で確認できます。

不整形地補正

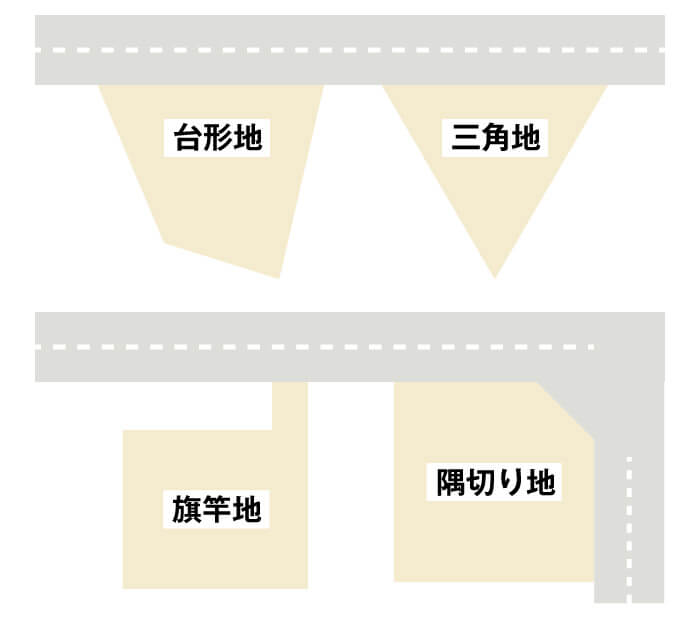

不整形地補正とは、土地の形が正方形・長方形などの整形地ではない場合に、相続税路線価を補正するものです。台形や三角形、L字型、旗竿地などは利用しづらく、利用価値が低いため、補正により相続税路線価を減額し、土地の評価額を下げることができます。

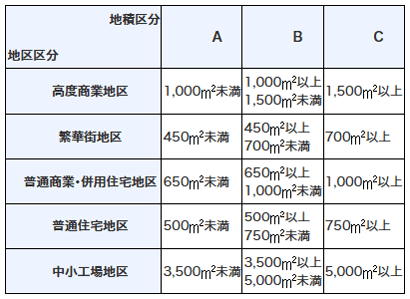

不整形地補正の補正率は、地区区分、地積区分、かげ地割合の3つで判断します。地積区分は地積区分表によって確認します。かげ地割合とは、不整形地を囲む想定整形地に占めるかげ地(想定整形地のうち不整形地以外の部分)の割合をいいます。不整形地の相続税評価は非常に複雑なため、相続税に詳しい税理士へ相談するのが安心です。

地積区分表(平11課評2-12外追加・平18課評2-27外改正)

引用 国税庁

間口狭小補正

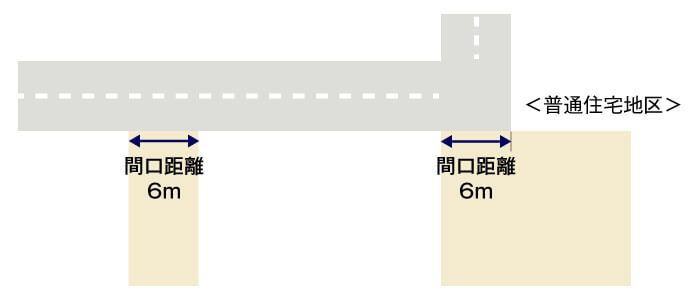

間口狭小補正とは、道路に面する間口(接道部分)が狭い土地の相続税路線価を補正するものです。間口が狭い土地は、車の出入りや建物の配置などで制約が出やすく、利便性が低いため、補正により相続税路線価を減額し、土地の評価額を下げることができます。

間口狭小補正は、間口距離と地区区分で補正率が決まります。間口距離とは、道路と接する部分の距離で、短いほど補正は大きくなります。補正率は地区区分によっても異なります。

奥行長大補正

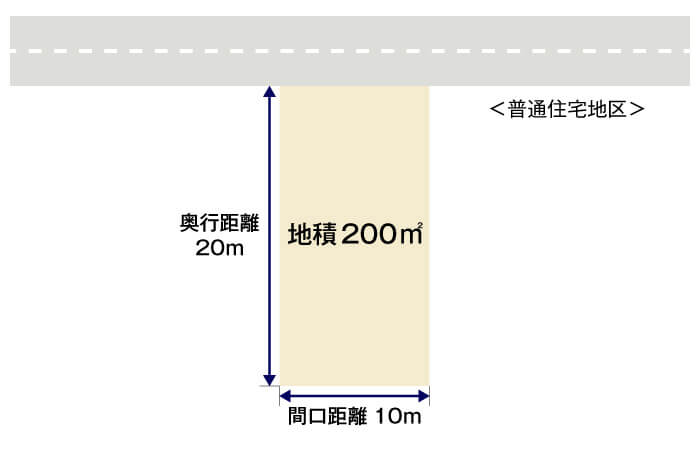

奥行長大補正とは、間口に対して奥行きが長い土地(いわゆる「うなぎの寝床」)の相続税路線価を補正するものです。奥行きが長いほど利便性が低いため、補正により相続税路線価を減額し、土地の評価額を下げることができます。

奥行長大補正の判定では、奥行距離と間口距離を用います。奥行距離が間口距離の2倍以上になる場合に、奥行長大補正を適用できます。たとえば、図のような奥行距離20m・間口距離10mの土地は、奥行距離が間口距離の2倍であるため、奥行長大補正の対象となります。

なお、前述の奥行価格補正は「道路からの奥行距離が標準と比べて長い/短いか」を基準にするのに対し、奥行長大補正は「奥行距離が間口距離に対して極端に長いか(奥行距離が間口距離の2倍以上)」を基準にします。似ていますが、判断の基準が異なる点に注意してください。

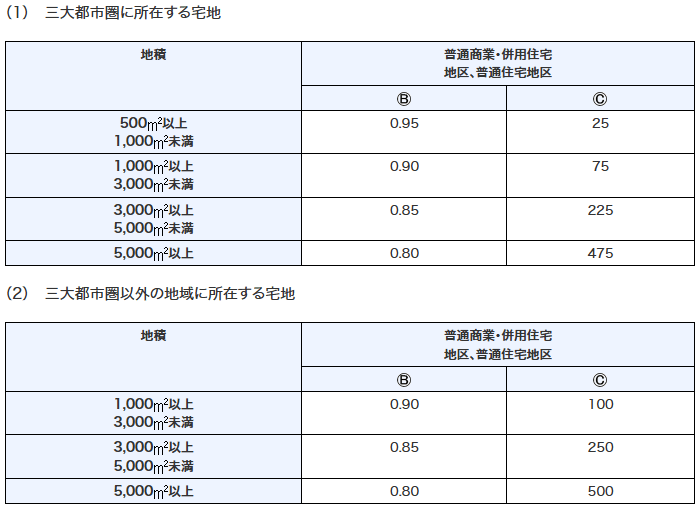

規模格差補正(地積規模の大きな宅地)

規模格差補正とは、地積規模(面積)が大きい宅地について、相続税路線価を補正するものです。大きな宅地を住宅地として分譲する場合、敷地内道路や公園などのいわゆる潰れ地が生じたり、上下水道などの整備費用が重くなったりするため、開発・分譲上の制約を考慮して評価額を調整します。

| 規模格差補正の対象となる宅地 | |

|---|---|

| 三大都市圏 | 地積が500㎡以上の宅地 |

| 三大都市圏以外 | 地積が1,000以上の宅地 |

規模格差補正率は、次の計算式で求めます(小数点以下第2位未満は切り捨て)。

計算式の「Ⓑ」および「Ⓒ」は、地積規模の大きな宅地がある地域に応じて、次の表の数値となります。

No.4609 地積規模の大きな宅地の評価

引用 国税庁

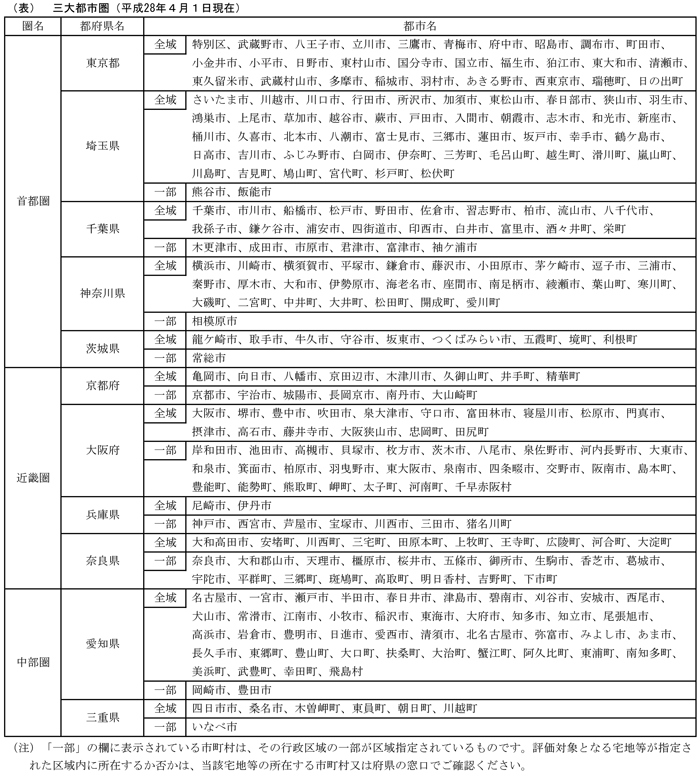

三大都市圏とは、以下に該当する地域のことです。

なお、三大都市圏の該当範囲は市区町村全域ではなく、一部地域のみの場合があります。対象かどうか判断が難しいときは、役所の窓口で確認が必要です。

(平成30年1月1日以降用)「地積規模の大きな宅地の評価」の適用要件チェックシート

引用 国税庁

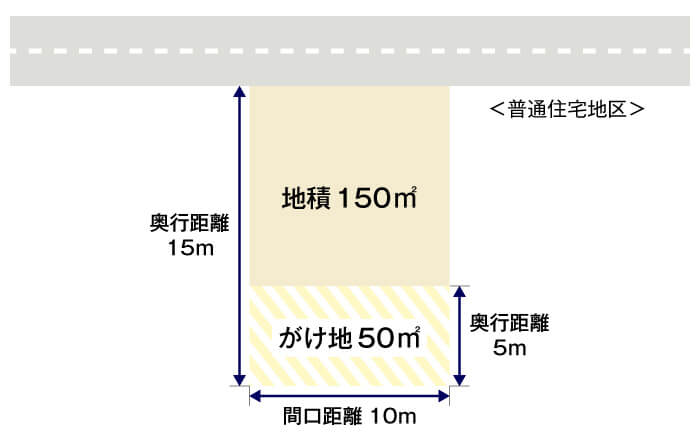

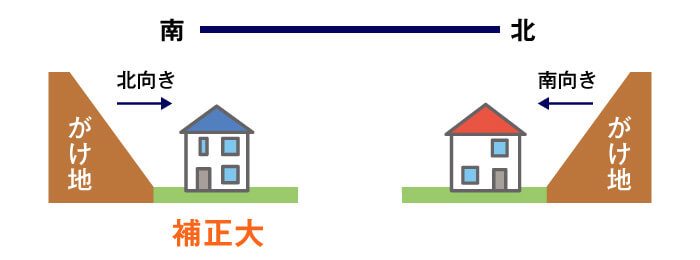

がけ地補正

がけ地補正とは、宅地内にがけ地(傾斜地)がある土地について、相続税路線価を補正するものです。がけ地は、建築や利用が制約されやすいため、がけ地部分が大きいほど補正も大きくなります。

がけ地補正率は、がけ地の割合だけでなく、方位(斜面の向き)によっても異なります。一般に北向きは日照等の点で不利になりやすく、補正が大きくなります。

また、がけ地の方位が「東南斜面」など複数方位にまたがるときは、方位ごとの補正率に各方位のがけ地の地積割合を掛けて合計し、がけ地補正率を求めます。

計算例

複数の道路に面している土地は、1つの道路だけに面している土地より利便性が高いと考えられるため、相続税評価では相続税路線価を増額補正します。

ここでは、まず「1つの道路に面している場合」を計算し、その後「2つの道路に面している場合」を例に相続税評価額の出し方を確認します。

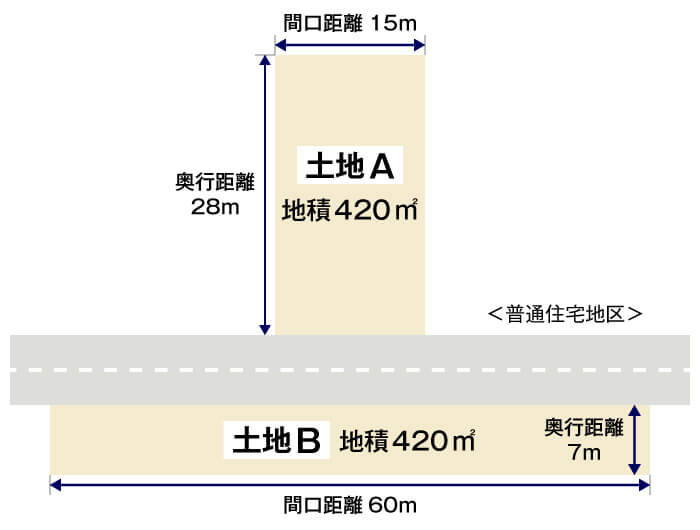

1つの道路に面している場合

図の土地A(整形地)は、間口距離15m・奥行距離28mのため、奥行価格補正のみを適用して相続税評価額を求めます。

土地Aの相続税評価額

一方、土地B(整形地)も地積は同じ420㎡ですが、間口距離28m・奥行距離15mであるため、路線価の補正はありません。したがって、相続税評価額は以下のように計算します。

土地Bの相続税評価額

同じ面積でも、間口が広い土地は道路への出入りがしやすく、建物を建てるときの自由度も高いため、奥行きが長い土地より相続税評価額は高くなります。

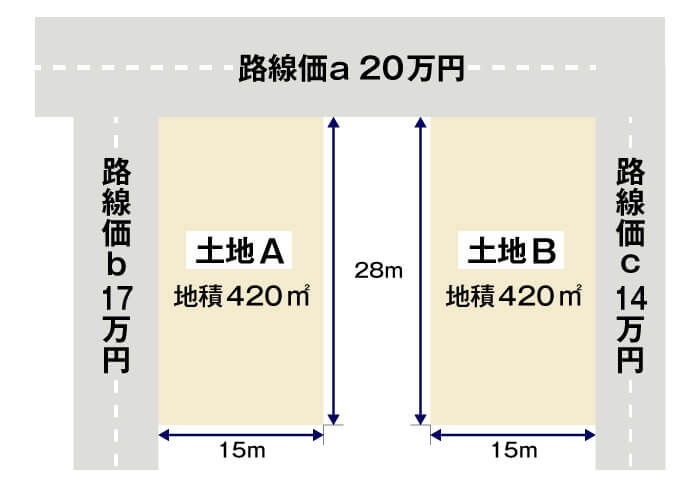

2つの道路に面している場合

土地が2つの道路に面している場合、利便性が高くなるため相続税路線価の増額補正が必要となります。ここでは、正面と側方に道路が接するケースを例に相続税評価額を計算します。

2つの道路に面している場合は、まず、どちらが正面路線かを判定します。原則として、各路線の「路線価 × 奥行価格補正率」を比較し、金額の高い方を正面路線とします。

土地Aの場合、次の計算で正面路線を判定します。

| 土地Aの正面路線の判定 | |

|---|---|

| 路線a(正面路線となる) | 路線価20万円 × 奥行価格補正率0.95 = 19万円 |

| 路線b | 路線価17万円 × 奥行価格補正率1.00 = 17万円 |

このケースでは路線aが高いため、路線aが正面路線、路線bが側方路線になります。

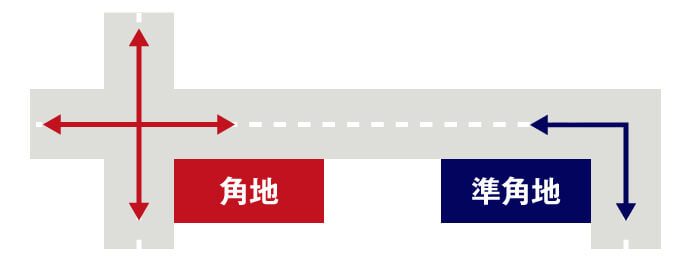

側方路線影響加算

続いて、側方路線である路線bについて「側方路線影響加算」を行います。角地(交差点やT字路の角にある土地)あるいは準角地(L字型の道路の内側にある土地)は、利便性が高いことから側方路線価影響加算を行う必要があります。

側方路線影響加算率表(平3課評2-4外・平18課評2-27外改正)

引用 国税庁

上図の土地A(普通住宅地区)は角地であるため、側方路線bの側方路線影響加算額は次のとおりです。

側方路線価17万円 × 奥行価格補正率1.00 ×

側方路線影響加算率(角地)0.03 = 5,100円

この5,100円を、正面路線価に奥行価格補正率を掛けた1㎡当たりの価額に加算して相続税評価額を計算します。

土地Aの相続税評価額

同様に、土地Bの相続税評価額を計算してみましょう。まず、どちらの道路が正面路線になるのかを判定します。

| 土地Bの正面路線の判定 | |

|---|---|

| 路線a(正面路線となる) | 路線価20万円 × 奥行価格補正率0.95 = 19万円 |

| 路線c | 路線価14万円 × 奥行価格補正率1.00 = 14万円 |

このケースでも路線aが高いため、路線aが正面路線、路線cが側方路線になります。土地Bは準角地のため、側方路線cの側方路線影響加算額は次のとおりです。

側方路線価14万円 × 奥行価格補正率1.00 ×

側方路線影響加算率(準角地)0.02 = 2,800円

この2,800円を、正面路線価に奥行価格補正率を掛けた1㎡当たりの価額に加算して相続税評価額を計算します。

土地Bの相続税評価額

土地A・土地Bは地積や正面路線価は同じでも、側方路線価や角地/準角地の違いにより、相続税評価額に約100万円の差が生じています。

なお、間口狭小補正・奥行長大補正・規模格差補正などが必要な場合は、地積を掛ける前に「1㎡当たりの価額」に補正を反映させてから、最終的な評価額を求めます。

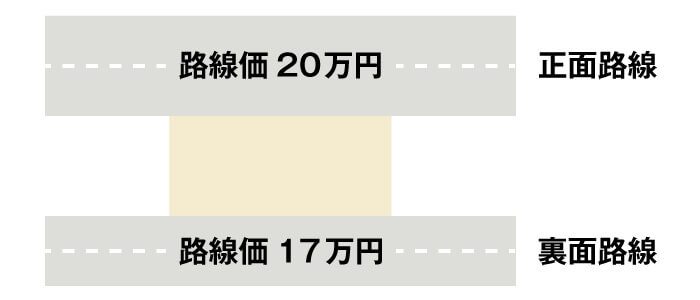

二方路線影響加算

なお、土地の正面と裏面に道路が面している場合は、側方路線影響加算ではなく「二方路線影響加算」を行います。

図のような土地は、正面と裏面の2つの道路を利用できて利便性が高いことから、二方路線影響加算を行う必要がありますので、忘れないようにしましょう。

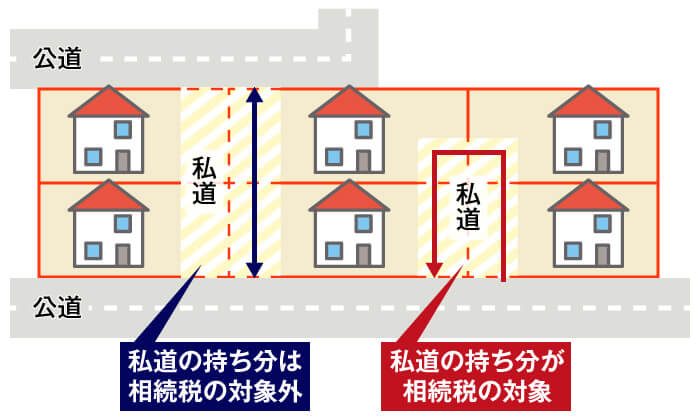

【参考】私道の場合

私道(個人が所有する道路)は、利用形態によって相続税評価の扱いが変わります。

たとえば、袋小路のように特定の人の通行に使われる行き止まりの私道は、相続財産として評価の対象となります。一方で、不特定多数の人が通行するいわゆる通り抜け道路の相続税評価額は0円となります。

相続税の課税対象となる私道の相続税評価額は、次の式で計算します。

私道の相続税評価額 = 正面路線価 ×

奥行価格補正率 × 間口狭小補正率 ×

奥行長大補正率 × 0.3 × 地積

このように、相続税の課税対象となる私道は、路線価方式(あるいは倍率方式)によって評価した価額の30%相当額で評価します。

なお、これらの相続税路線価の減額や増額の補正計算は、納税者自身が行わなければなりません。相続税の申告において忘れないようにしましょう。

倍率方式(路線価がない土地)

路線価が定められていない「倍率地域」の土地は、どのように評価するのでしょうか。

路線価が設定されていない地域(倍率地域)の土地は、路線価方式ではなく「倍率方式」で評価します。ここでは、倍率地域の考え方と、評価倍率表・固定資産税評価額の確認方法を整理します。

倍率地域とは

倍率地域とは、路線価が設定されていないため、固定資産税評価額を基に土地の評価を行う地域のことです。市街地から離れたエリアや、田畑・山林が多い地域などで見られることがあります。

計算式(固定資産税評価額×倍率)

倍率方式の計算は、路線価方式に比べてシンプルです。

相続税評価額

ここでいう評価倍率は、国税庁が地域(市区町村・町名)や地目(宅地、田、畑など)ごとに定めています。同じ市区町村内でも、町名や地目の違いで評価倍率が変わる点に注意しましょう。

評価倍率表の調べ方/固定資産税評価額の取り方(課税明細書・評価証明など)

評価倍率表の調べ方

国税庁「財産評価基準書(路線価図・評価倍率表)」で都道府県を選択した後、「評価倍率表」を開きます。市区町村 → 町名と進むと、地目ごとの倍率が一覧で確認できます。

固定資産税評価額の調べ方

固定資産税評価額は、毎年届く固定資産税の納税通知書に同封される「課税明細書」に記載されています。手元にない場合は、土地の所在する市区町村の窓口で「固定資産評価証明書」を取得して確認する方法があります。

路線価でよくある誤読・ミス7選(千円単位、正面路線の取り違え等)

ご自身で路線価を調べて計算する際につまずきやすいポイントをまとめました。ひとつでも当てはまると評価額が大きくズレることがあるため、チェックしながら進めましょう。

- 千円単位を忘れる

路線価「200」を「200円」と勘違いするミスです。正しくは200千円 = 200,000円で、1㎡当たりの価額を表します。 - 正面路線の取り違え

角地・二方路などでは「どの道路を正面路線にするか」で評価額が変わります。正面路線の判断を誤ると、側方路線影響加算・二方路線影響加算の計算もズレてしまいます。 - 各種補正を見落とす/適用を間違える

不整形地補正、間口狭小補正、奥行長大補正などは、評価額に直接影響します。補正の見落としは、結果として本来より高い評価額につながりやすい点に注意が必要です。 - 借地権割合(アルファベット)を読み間違える

「C = 70%」のように、アルファベットごとに割合が決まっています。貸宅地・借地権・貸家建付地など、利用区分の計算で重要になるため、必ず確認しましょう。 - 使う年度を間違える(最新の年度 = 正しいとは限らない)

相続税の計算に使うのは相続が発生した年分の路線価です。「いま公表されている最新の路線価」を使うとは限りません。 - 私道部分をすべて宅地として計算してしまう

私道は利用状況や権利関係によって評価方法が異なり、ケースによっては評価が大きく変わります。地番や公図で私道が含まれていないか確認しておくと安全です。 - 倍率地域なのに路線価を探し続けてしまう

路線価図に表示が見当たらない場合、倍率地域の可能性があります。早めに評価倍率表を確認し、倍率方式に切り替えると作業がスムーズです。

路線価に関するよくある質問(Q&A)

最後に、路線価についてよくある質問をまとめて回答します。

Q.路線価はいつの年のものを使う?

相続税の土地評価では、相続が発生した年(被相続人が亡くなった年)分の相続税路線価を使用します。

たとえば、2月に相続が発生した場合は、その年の7月に公表される相続税路線価を使って評価額を計算します。また、被相続人が亡くなってから相続税の申告までに年をまたいだとしても、使うのは亡くなった年分の相続税路線価です。

相続財産が基礎控除額を超えそうな場合は、早めに資料をそろえ、路線価公表後にすぐ評価・申告へ進められるよう準備しておきましょう。

なお、路線価は災害など臨時の事由により調整されることがあります。大きな自然災害が発生した年は、国税庁の公表情報もあわせて確認しておくと安心です。

参考贈与に与える相続税路線価の影響は?

贈与税を計算する場合は、贈与した年分の路線価を使って土地を評価します。そのため、路線価が下がっているタイミングで贈与すると、贈与税の負担を軽くできます。

また、相続時精算課税制度の適用を受けた財産や、相続開始前7年以内※の暦年課税による贈与財産を相続発生時に相続財産に加算する場合も、加算額は贈与したときの時価となります。将来的に値上がりが見込まれる土地は、早めに贈与することで、相続税の節税にも繋がります。

- ※

- 税制改正により、暦年贈与の持ち戻し期間は2024年以降、3年から7年へ段階的に延長されます。

Q.相続税路線価が公示価格の約8割なのはなぜ?

相続税路線価は、相続税・贈与税の土地評価に用いる価格として、1年を通じて適用されます。そのため、評価の安定性や地価変動の影響も踏まえつつ、納税者の負担が過度にならないよう配慮した水準として、公示価格の約8割に設定されています。

公示価格は土地取引の目安として参照される一方、市場の動向によっては、実勢価格が公示価格を大きく下回ることもあります。相続税評価額が実勢価格から大きく乖離すると、納税者の負担が過大になるため、相続税路線価は公示価格と連動しつつ、公示価格の約8割に調整される考え方が採られています。

Q.マンション敷地・共有地はどうする?

マンションの敷地は、まずマンション敷地全体を路線価方式で評価したうえで、各区分所有者の持分に応じて按分します。具体的には、敷地全体の評価額に対して、ご自身の敷地権割合(持分割合)を掛けて評価額を算出します。

敷地権割合は、登記事項証明書(登記簿謄本)で確認できます。なお、評価は敷地の権利関係や形状、複数筆の有無などで手順が変わることもあるため、資料をそろえたうえで整理するとスムーズです。

Q.専門家に相談した方がよいケースは?(チェックリスト)

ご自身での計算は、まずは目安をつかむためのものです。次のようなケースでは論点が増え、評価がブレやすいため、相続税に詳しい税理士へ相談することを検討しましょう。

- 土地の形が複雑(不整形地、旗竿地など)

- 私道にしか面していない、または私道が絡む

- 角地や二方路など、複数の道路に面している

- 土地の面積が大きく、規模格差補正などの検討が必要になりそう

- アパートや貸家を建てている/他人に土地を貸している(貸宅地・貸家建付地等)

- 複数筆に分かれている、地目が混在している、境界が不明確

- 土地以外の相続財産も多く、申告要否や分割方法まで含めて整理が必要

必要に応じて「どの補正が該当しそうか」「倍率方式かどうか」「利用区分はどれか」まで整理してから相談すると、確認が早く進みます。

まとめ|土地の相続税評価額を計算するときは税理士に相談しよう

今回は、相続税計算の土台となる「路線価」について、意味・調べ方・見方から、相続税評価額の計算(補正・倍率方式)までを解説しました。ポイントは次のとおりです。

- 路線価は、相続税・贈与税の土地評価に使う基準

- 路線価は、国税庁サイトや全国地価マップで誰でも確認できる

- 評価方法は「路線価方式」と「倍率方式」の2つ

- 土地の形状や接道状況、利用区分(貸宅地・借地権など)によって、補正や調整が入る

この記事を参考にすれば、ご自身の土地が「路線価方式」か「倍率方式」かを整理し、評価額の概算をつかむことが可能です。

一方で、土地評価は「どの補正が適用できるか」「正面路線をどう取るか」「私道や権利関係をどう扱うか」など、判断ひとつで評価額が大きく変わる場面があります。こうしたポイントを見落とすと、結果として本来より高い評価になってしまうこともあるため、申告が必要なケースや土地が複雑なケースでは、相続税に詳しい税理士に確認するのが安心です。

なお、VSG相続税理士法人では、相続税申告や土地の評価に関する初回相談を無料で承っています。

「自分の土地の相続税評価額(路線価方式/倍率方式)がいくらになるか知りたい」

「奥行価格補正率や不整形地補正、角地・二方路線の加算など、どの補正が必要か確認したい」

といったご相談にも対応していますので、気になる点があればお問い合わせください。