記事の要約

- 老人ホーム入居でも一定要件を満たせば小規模宅地等の特例を適用できる

- 可否は被相続人・入居施設・自宅の利用状況・取得者の4要件で決まるため順に確認

- 入居後に自宅を賃貸すると特定居住用宅地等(80%減額)は適用不可

親が老人ホームに入居することになり、「将来、実家を相続したら相続税はいくらかかるのだろう…」と不安を感じていませんか。相続税は、「小規模宅地等の特例」を使えるかどうかで負担が大きく変わります。一方で、老人ホーム入居後は自宅が空き家になりやすく、「親が自宅に住んでいないなら特例は使えないのでは?」と迷う方も少なくありません。

そこでこの記事では、相続税に詳しくない方でも判断できるように、老人ホーム入居時の小規模宅地等の特例を結論から順に整理して解説します。具体的には、次のポイントを押さえます。

- 特例が使えるかどうか

- 適用可否を左右する4つの要件

- 対象となる老人ホーム・介護施設の考え方

- 申告に必要な書類と手続きの流れ

読み終える頃には、「自分のケースで特例を使えるか」「確認すべきポイントと必要書類は何か」が分かり、相続への備えを進めやすくなります。

なお、VSG相続税理士法人では、小規模宅地等の特例や相続税申告について初回無料相談を承っています。「特例を適用できるか確認したい」「特例で相続税がどれくらい軽くなるか知りたい」といったご相談にも対応していますので、気になる点があればお気軽にお問い合わせください。

目次

結論|老人ホーム入居でも小規模宅地等の特例は適用できる

まず結論です。被相続人(亡くなった方)が老人ホームに入居していても、一定の要件を満たせば、被相続人が所有していた土地に小規模宅地等の特例を適用できます。小規模宅地等の特例は本来、「被相続人が亡くなる直前まで住んでいた自宅の敷地」などを前提とする制度ですが、高齢化の進展を踏まえ、介護等の理由で老人ホームに入居した場合でも、条件を満たせば居住の継続とみなされます。

ただし、誰でも無条件に使えるわけではありません。適用可否は、次の4点で決まります。

- 被相続人の状況(介護の必要性など)

- 入居していた施設の種類(対象施設かどうか)

- 自宅の状態(入居後の利用状況)

- 取得者の状況(配偶者・同居親族・家なき子などの区分)

次の章から、制度の基本と具体的な要件を一つずつ確認していきましょう。

小規模宅地等の特例とは

まずは、小規模宅地等の特例がどのような制度なのか、基本を押さえておきましょう。

相続税評価額が最大80%減額される制度

小規模宅地等の特例とは、被相続人が住んでいた土地などを相続する際に、一定の要件を満たすことで、その土地の相続税評価額を最大80%減額できる制度です。相続税の負担を大きく左右するため、適用できるかどうかの確認は非常に重要になります。

たとえば、相続税評価額が5,000万円の土地に特例が適用されると、評価額は1,000万円(5,000万円 × 20%)として相続税が計算されます。その結果、相続税の負担が大幅に軽くなったり、ケースによってはゼロになったりすることもあります。

この特例は、相続によって住まいを失うことのないよう、残された家族の生活基盤を守る目的で設けられています。

対象となる宅地の種類

小規模宅地等の特例の対象となる土地は、使い方に応じて次の4種類に分けられます。

- 特定居住用宅地等:相続開始直前において被相続人または被相続人と生計を一にしていた親族が居住に用いていた土地

- 特定事業用宅地等:被相続人や被相続人と生計を一にしていた親族の事業に用いていた土地

- 特定同族会社事業用宅地等:相続開始の直前において、被相続人および被相続人の親族等が50%超の株式を有する法人の事業に用いていた土地

- 貸付事業用宅地等:被相続人や被相続人と生計を一にしていた親族が不動産貸付業などに用いていた土地

この記事では、利用頻度の高い「特定居住用宅地等」に絞り、老人ホーム入居のケースで小規模宅地等の特例を使えるかどうかを分かりやすく解説します。

なお、自宅のほかに賃貸物件や会社に貸している土地がある場合は、適用区分や面積の扱いで結論が変わることがあるため注意が必要です。

【適用診断】老人ホーム入居で特例を使う4つの必須要件

被相続人が老人ホームに入居していた場合に小規模宅地等の特例を適用するには、次の4つのカテゴリーで要件を満たす必要があります。ご自身の状況に当てはめながら、順に確認していきましょう。

被相続人の要件(要介護認定など)

まず、被相続人について、次の点がポイントです。

- ・相続開始直前に「要介護認定等」を受けていること

- 相続開始の直前に、市区町村が行う要介護認定または要支援認定を受けていることが前提になります。

【参考】被相続人が要介護認定の申請中に亡くなった場合は?

申請中に亡くなった場合でも、のちに認定が下りれば、申請日にさかのぼって認定開始となります。その場合、相続開始前に要介護認定等を受けていたとみなされるため、申請状況も含めて確認が必要です。

- ・対象となる施設に入居等していたこと

- 入居先が制度上の「対象施設」に該当することが求められます(施設の範囲は次の「対象施設の要件(老人ホーム・介護施設の範囲)」で解説します)。

- ・相続開始直前まで、その施設に入居等していたこと

- 相続開始時に施設へ入居等していることが前提です。

【参考】病院に入院していた場合でも小規模宅地等の特例を使える

被相続人が老人ホームではなく、病院に入院していた場合でも、小規模宅地等の特例を適用できます。

たとえば、病気治療を目的として入院し、退院することなく亡くなったケースでは、通常は退院後に自宅へ戻ることが想定されるため、自宅が空き家になっていた期間の長短にかかわらず、小規模宅地等の特例の適用が認められます。

対象施設の要件(老人ホーム・介護施設の範囲)

入居していた施設がどこでも良いわけではありません。老人福祉法等で定める「対象施設」への入居等が要件になります。代表例としては、次のような施設が挙げられます。

- 認知症対応型共同生活介護(いわゆるグループホーム)

- 養護老人ホーム/特別養護老人ホーム/軽費老人ホーム

- 有料老人ホーム

- 介護老人保健施設

- 介護医療院

- サービス付き高齢者向け住宅(サ高住)

【注意】サービス付き高齢者向け住宅は、すべてが対象ではありません。

サービス付き高齢者向け住宅は一律に対象ではなく、提供サービスの内容等から老人福祉法上の「有料老人ホーム」に該当するものが対象になります。一方、安否確認・生活相談が中心で賃貸住宅に近い形など、有料老人ホームに該当しないタイプは対象外となる可能性が高いため、契約書・重要事項説明書や施設への確認等で該当性をチェックしましょう(詳しくは租税特別措置法施行令第40条の2第2項をご参照ください)。

自宅(土地・建物)の要件

老人ホーム入居後の自宅の扱いは、特例の可否を左右する重要論点です。基本となるポイントは次の2点です。

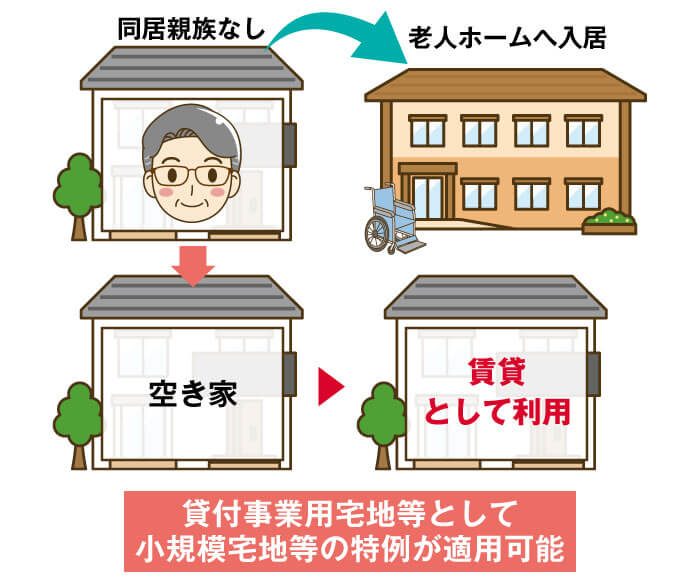

- ・入居後に自宅を賃貸していないこと(特定居住用宅地等として維持できているか)

- 老人ホーム入居後に自宅を第三者へ賃貸すると、「特定居住用宅地等」としての80%減額は適用できなくなります。ただし、賃貸に出している場合でも、要件を満たせば「貸付事業用宅地等」として小規模宅地等の特例の適用を受けられます。

- ・入居後に第三者の居住用に供していないこと(空き家として管理していること)

- 老人ホーム入居を理由に「自宅に住めなくなった」ケースでは、自宅が第三者の居住用に使われず、空き家のまま適切に管理されていることが前提になります。

なお、配偶者や同居親族がそのまま住み続けている場合は、通常の特定居住用宅地等として取得者側の要件(同居要件など)を満たすかどうかがポイントになります。

取得者(相続人)の要件

同じ土地でも、誰が相続するかによって要件が大きく変わります。ここでは、配偶者・同居親族・別居親族(いわゆる家なき子)の順に整理します。

配偶者が取得

被相続人の配偶者が土地を取得する場合、居住継続や保有継続の要件なく、小規模宅地等の特例の適用を受けられます。

同居親族が取得

被相続人と同居していた親族が土地を取得する場合は、次の2点がポイントです。

- 相続開始前から相続税の申告期限まで、引き続きその家に居住していること

- 申告期限まで、その宅地等を保有し続けること

相続税の申告期限は、相続開始を知った日の翌日から10カ月以内です。この期限までは、売却せずに保有している必要があります。

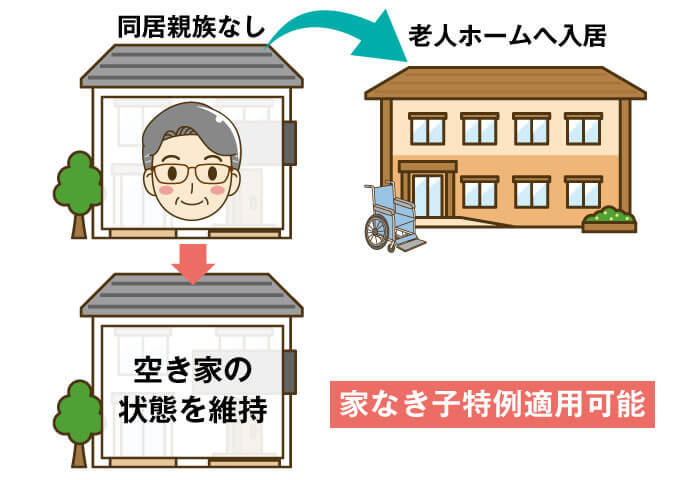

別居親族(家なき子)が取得

被相続人と同居していなかった親族(家なき子)が土地を取得する場合は、要件が厳しくなります。小規模宅地等の特例の適用を受けるには、次の要件を満たす必要があります。

- 居住制限納税義務者または非居住制限納税義務者のうち日本国籍を有しない者ではない

- 被相続人に配偶者または同居の相続人がいない

- 相続開始前3年以内に日本国内にある取得者、取得者の配偶者、取得者の三親等内の親族または取得者と特別の関係がある一定の法人が所有する家屋に居住したことがない

- 相続開始時に取得者が居住している家屋を相続開始前に一度も所有したことがない

- 取得した宅地等を相続開始時から相続税の申告期限まで有している

対象施設かどうかの確認方法

被相続人が入居している(または入居していた)施設が、小規模宅地等の特例の「対象施設」に当たるか不安な場合は、次の順に確認するとスムーズです。ポイントは施設名の呼び方ではなく、提供サービスの実態も踏まえつつ、届出・指定の状況など制度上の区分を確認することです。

契約書/重要事項説明書で見るポイント

まずは、入居時に交わした契約書や重要事項説明書を確認しましょう。チェックしたいのは次の2点です。

- ・施設の種別(制度上の区分)

- 「有料老人ホーム」「特別養護老人ホーム」「介護老人保健施設(老健)」「認知症対応型共同生活介護(グループホーム)」など、施設の正式な種別が記載されているか確認します。

- ・届出・指定・許可等の記載(サービス内容も含めて確認)

- 「有料老人ホームとして届出済み」「介護保険の指定を受けている」「提供するサービス内容(食事・介護・家事・健康管理など)」が分かる記載があるかを見ます。特にサ高住は、契約形態や提供サービスによって扱いが分かれやすいため、名称だけで判断しないことが重要です。

- ※

- サ高住については、租税特別措置法施行令第40条の2第2項で、対象となる施設の範囲が規定されています。「高齢者の居住の安定確保に関する法律第5条第1項に規定するサービス付き高齢者向け住宅(同項に規定する有料老人ホームを除く。)」

施設に確認する質問テンプレ

書類だけで判断しづらい場合は、施設へ直接確認するのが確実です。以下のように「制度上の区分」や「該当性」を聞くと、回答が明確になりやすくなります。

- 「相続税の小規模宅地等の特例を使えるか確認したいので、こちらの施設の制度上の種別を教えてください(有料老人ホーム/特養/老健/グループホーム等)。」

- 「こちらの施設は、有料老人ホームとして自治体に届出をしていますか。届出先(都道府県・市区町村名)も分かれば教えてください。」

- (サ高住の場合)「こちらの施設は、老人福祉法上の有料老人ホームに該当しますか。提供サービス(食事・介護・家事・健康管理など)も教えてください。」

可能であれば、口頭確認だけでなく、重要事項説明書の該当ページなど、区分やサービス内容が分かる資料の写しも合わせて入手しておくと安心です。

自治体の「届出施設一覧」での確認

都道府県や市区町村が、管内の有料老人ホーム・サ高住等について、施設一覧や届出情報をウェブで公開していることがあります。

「〇〇県 有料老人ホーム 一覧」「〇〇県 サ高住 届出 一覧」などで検索し、施設名(正式名称)で照合してみてください。名称が似ている施設もあるため、所在地まで一致するか確認しましょう。

【要注意】特定居住用宅地等(80%減額)が使えなくなる典型パターン

良かれと思って取った行動が、結果的に特例の適用を遠ざけてしまうことがあります。ここでは、老人ホーム入居のケースで特に多い「つまずきポイント」を整理しました。ご自身の状況に当てはまらないか、事前にチェックしておきましょう。

入居後に自宅を賃貸した

最も多いのが、空き家になった自宅を第三者に賃貸するケースです。家賃収入を得る目的はもちろん、「空き家だと傷むから」「管理が大変だから」といった善意の理由でも、特定居住用宅地等しての80%減額は適用できません。

この場合、原則として3年以上賃貸していれば「貸付事業用宅地等」として土地の面積200㎡までの相続税評価額を50%減額となります。

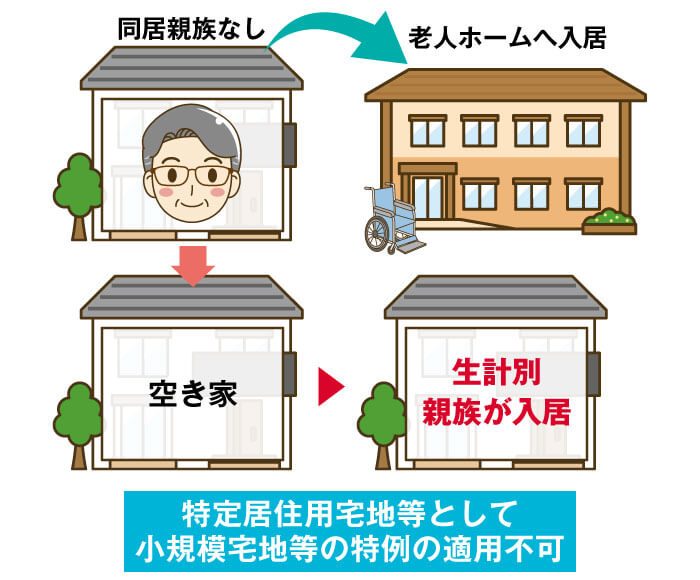

生計別親族が新たに入居した

被相続人が老人ホームに入居した後、これまで同居していなかった親族(別世帯の子ども・孫など)が自宅に住み始めるケースも要注意です。特に「生計を別にしていた親族」が居住を開始すると、空き家として管理していたのではなく「別世帯の居住の場になった」と見られ、特定居住用宅地等としての適用ができなくなる原因になります。

なお、相当の対価を受け取って貸し付けるなど、実態として貸付事業に当たる場合は、貸付事業用宅地等として小規模宅地等の特例を検討できる可能性もあります。ただし、貸付事業用宅地等として適用を受けるには、遺産分割で入居者(賃借人)が土地を取得し、賃借人=賃貸人となってしまう形を避ける必要があります。したがって、相続で土地を取得する人と、老人ホーム入居後に新たに入居した人は、同一にならないよう注意しましょう。

自宅+賃貸物件を保有していた場合の落とし穴

老人ホームに入居していた被相続人が、自宅とは別にアパート・貸家などの賃貸物件も所有していた場合、自宅は特定居住用宅地等、賃貸物件は貸付事業用宅地等として、それぞれ小規模宅地等の特例の適用を検討できます。

ただし、宅地等の利用区分ごとに限度面積と減額割合が異なるため、適用のさせ方によって減額効果が変わる点に注意が必要です。

- 特定居住用宅地等:限度面積330㎡/減額割合80%

- 貸付事業用宅地等:限度面積200㎡/減額割合50%

また、複数の宅地に特例を適用する場合は、宅地の種類ごとに併用できる限度面積が定められており、配分次第では減額効果が変わります。

詳しくは、関連記事「ここが差がつく|複数宅地の最適な使い方」をご参照ください。

建て替え・取り壊し・売却が絡む場合

老人ホーム入居後に、自宅を建て替え・取り壊し(解体)・売却すると、特例の判断は一気に難しくなります。特に、解体して更地にした後に用途が変わる(駐車場にして貸す、第三者に使わせる等)と、特定居住用宅地等としての適用はできません。この場合、実態が貸付事業に当たれば貸付事業用宅地等として適用できますが、限度面積や減額割合、要件が異なるため注意が必要です。

一方、老朽化などを理由に建て替えた場合でも、特定居住用宅地等として適用できます。小規模宅地等の特例は、あくまで「相続開始の直前において被相続人等の居住の用に供されていた宅地等」が対象であり、老人ホーム入居前後で、居住していた自宅が物理的に同一家屋であることまでは求められていません。

そのため、老人ホームに入居した後に、自宅を建て替えて、被相続人が建て替え後の自宅に一度も居住していなかったとしても、一定の要件を満たせば、特例の適用が認められます。

同様に、老人ホームへの入居にかかわらず、自宅の建て替え中に被相続人が亡くなり、一度も建て替え後の自宅に居住していない場合も、被相続人はその自宅に居住していたものとみなされ、小規模宅地等の特例の適用を受けられます。

なお、相続開始前に売却してしまえば相続財産として残らないため対象外です。相続開始後であっても、配偶者以外が取得するケースでは、申告期限までの保有継続要件が絡むため注意しましょう。

建て替え中・解体予定・売却予定がある場合は、動く前に相続税専門の税理士に相談するのが安全です。

申告手続きと添付書類

小規模宅地等の特例は、自動的に適用されるものではありません。相続税の申告書で特例の適用を選択し、必要書類を添付して提出することで初めて適用されます。要件を満たしていても、申告手続きが不十分だと特例が使えないため注意しましょう。

申告の流れ

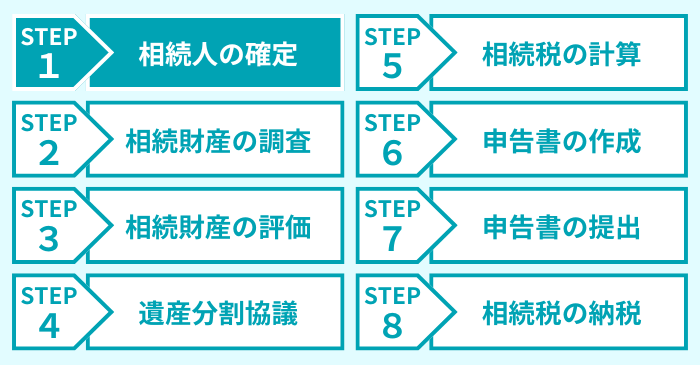

- STEP1 法定相続人の確定

- 被相続人が亡くなった日から相続が開始します。まずは「被相続人の出生から死亡までの連続するすべての戸籍謄本」を確認し、法定相続人を確定します。

- STEP2・3 相続財産の調査・評価

- 通帳や有価証券の残高証明書、不動産の権利書(登記識別情報)、固定資産税の課税明細書など、評価に必要な資料を集め、相続財産を調査・評価します。

- STEP4 遺産分割協議

- 誰がどの財産を相続するかを、相続人全員の話し合いで決めます(遺言がある場合は、その内容が優先されます)。

- STEP5 相続税の計算

- 遺産の分割方法が決まったら、取得した人ごとに相続税額を計算します。

- STEP6・7・8 相続税申告書の作成・提出・納税

- 相続開始を知った日の翌日から10カ月以内に、相続税の申告書を作成し、税務署へ提出・納税します。

共通で必要な書類

相続税申告では、一般的に次の書類が必要になります。

- 相続税の申告書

- 被相続人の出生から死亡までの連続するすべての戸籍謄本

- 遺言書の写しまたは遺産分割協議書の写し

- 相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

- 申告期限後3年以内の分割見込書(申告期限内に分割ができない場合)

<特定居住用宅地等に該当する場合> - 住民票の写し(小規模宅地等の特例の適用を受ける人がマイナンバーを有する場合には提出不要)

老人ホーム入居で追加になる書類

老人ホーム入居のケースでは、「相続開始直前の居住関係」や「介護等の事情」「対象施設への入居」を説明できる書類が重要になります。

- 被相続人の戸籍の附票の写し

- 介護保険の被保険者証の写しや障害福祉サービス受給者証の写し など

- 老人ホーム入所時における契約書の写し など

家なき子で追加になる書類

別居親族(家なき子)で特例を適用する場合は、相続開始前の居住状況や持ち家の有無など、確認すべき事項が増えるため、次のような資料が追加で必要となります。

- 相続人の戸籍の附票の写し

- 相続する家屋の登記事項証明書

- 賃貸借契約書(相続開始前3年分)

家なき子は要件が厳しく、事実関係の確認項目も多いため、不安がある場合は早めに税理士へ相談するのが安全です。

老人ホーム入居における小規模宅地等の特例のよくある質問(Q&A)

最後に、多くの方が疑問に思う点についてお答えします。

Q.住民票を「自宅」に残していないとダメ?

いいえ、住民票を老人ホームに移していても、他の要件を満たせば小規模宅地等の特例を適用できます。

判断のポイントは住民票の住所そのものではなく、老人ホーム入居が介護等のやむを得ない事情によるものか、そして入居後の自宅が第三者の居住用・事業用に使われていないかといった生活実態・利用実態です。

Q.二世帯住宅だった場合は?

二世帯住宅に住んでいた被相続人が老人ホームに入所した場合でも、一定の要件を満たせば小規模宅地等の特例を適用できます。適用要件は、老人ホームに入居せずに二世帯住宅に居住している場合と同じです。

まず、建物が1棟の建物として登記されている場合は、被相続人が所有する敷地全体について小規模宅地等の特例を適用できます。一方で、たとえば「1階部分は被相続人名義、2階部分は子ども名義」のように区分所有登記されている場合、子ども名義の居住部分に対応する敷地については、小規模宅地等の特例を適用できません。

また、敷地が被相続人名義で、建物が被相続人と子どもの共有名義になっているケースでも、敷地全体に小規模宅地等の特例を適用できます。

二世帯住宅は、建物の構造や登記内容によって、小規模宅地等の特例を適用できるかどうか異なるため、相続専門の税理士に相談するとよいでしょう。

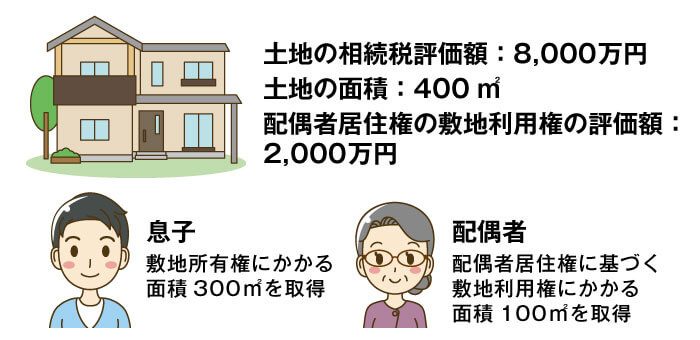

Q.配偶者居住権に基づく敷地利用権にも小規模宅地等の特例を使える?

配偶者居住権に基づく敷地利用権にも、小規模宅地等の特例を適用できます。

配偶者居住権は、被相続人の配偶者が、被相続人所有の建物に住み続けられる権利です。配偶者居住権そのものは建物に関する権利ですが、これに伴う敷地利用権は「土地の上に存する権利」に該当するため、小規模宅地等の特例の適用対象となります。

また、土地の所有権を相続した人も、適用要件を満たす場合には小規模宅地等の特例を適用できます。このとき、特例の適用面積は、以下の事例のように按分計算で求めます。

事例

子どもが土地と建物を相続し、配偶者居住権を設定

- 土地の相続税評価額:8,000万円

- 土地の面積:400㎡

- 配偶者居住権の敷地利用権の評価額:2,000万円

<面積調整>

- 配偶者:400㎡×2,000万円/8,000万円=100㎡

- 子ども:400㎡×6,000万円/8,000万円=300㎡

この事例では、特定居住用宅地等の限度面積330㎡を超過しているため、配偶者の税額軽減(相続税の配偶者控除)を考慮して、子どもの面積300㎡と配偶者の面積30㎡に小規模宅地等の特例を適用するとよいでしょう。

まとめ|老人ホーム入居でも小規模宅地等の特例は使える

今回は、被相続人が老人ホームに入居していた場合に、小規模宅地等の特例を使えるかどうかを解説しました。最後に、重要なポイントを整理します。

- 被相続人が老人ホームに入居していても、一定の要件を満たせば小規模宅地等の特例を適用できる

- 適用可否は、「被相続人」「入居施設」「自宅の状態」「取得者(相続人)」の4つの要件をすべて満たすかどうかで決まる

- 特定居住用宅地等として適用するうえで特に重要なのは、入居後の自宅を第三者に賃貸しない/第三者の居住用に供しないこと

- 取得者が「配偶者」「同居親族」「別居親族(家なき子)」のどれに当たるかで、求められる要件や必要書類が大きく変わる

小規模宅地等の特例は相続税の負担を大きく左右する一方で、判断に必要な事実関係が多く、ケースによって結論が分かれます。ご自身のケースで適用できるかの最終判断や、申告手続きに不安がある場合は、相続に詳しい税理士へ相談するのがおすすめです。早めに確認・準備を進めることが、円満な相続への第一歩になります。

なお、VSG相続税理士法人では、小規模宅地等の特例や相続税申告に関する初回無料相談を承っています。「自分のケースで特例を適用できるか確認したい」「特例を使うと相続税がどれくらい軽くなるか知りたい」といったご相談にも対応していますので、気になる点があればお気軽にお問い合わせください。