この記事でわかること

- 相続税の時効は5年もしくは7年

- 相続税の時効の起算点がいつになるか

- 相続税の申告漏れや納税漏れがあった場合のペナルティがわかる

相続が発生してもすべての人が相続税の対象になるわけではないため、後から申告や納税の義務があったことを知るケースも少なくありません。

また、相続税に時効はあるものの税務署の調査能力が高いので、時効成立により相続税から逃れることは難しいでしょう。

そこで今回は、相続税の時効の考え方について解説します。

また、申告・納税漏れとなった場合のペナルティについても確認しておきましょう。

目次

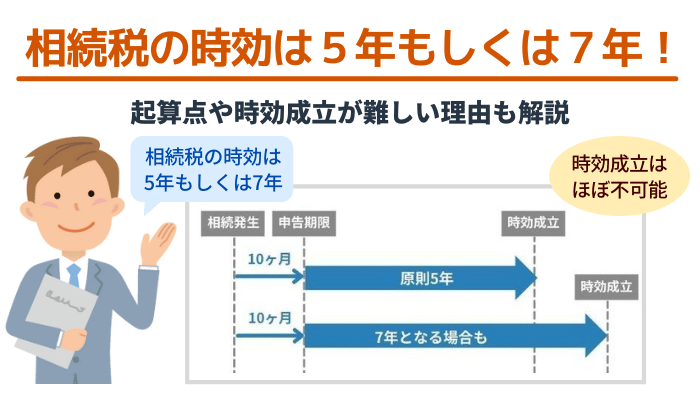

相続税の時効は原則「5年」

相続税の時効は申告期限から原則「5年」です。

相続税の申告期限は被相続人が死亡したことを知った日の翌日から10ヶ月以内とされており、そこから5年経過すると相続税の時効が成立します。

時効が成立すると相続税の支払い義務が消滅しますが、実際に5年で時効が成立する場合はかなり限定されます。

時効が5年で成立するのは、申告漏れとなっている財産の存在を知らないまま申告・納税していなかったケースです。

相続税において悪意のある場合の時効は最長「7年」

多くのケースでは相続税の時効は7年で成立します。

遺産を相続したことは知っているが、相続税の申告義務があることを知らない場合もこれに該当します。

また、申告義務があることを知っていたがそれを怠った場合、あるいは申告期限を失念していた場合も同様です。

さらに、相続財産の一部を除外して申告したり、わざと申告しなかったりした場合もこれに該当します。

期限内に申告しなかった場合は、追徴課税を課される、特例が使えないなどのペナルティが発生するので注意しましょう。

相続税の時効の中断

AがBに金銭を貸した場合にAがBに対して金銭の返還を求める権利等、人が人に請求する権利を債権といいます。

債権には消滅時効があり、時効が成立するとその債権は請求できなくなります。

時効が成立するのを阻止するための債権者(上記でいうA)の権利として、Bに対して債権を請求することにより時効の中断(それまでの時効期間をリセットすること、現在は時効の更新といいます)をすることができます。

しかし、相続税をはじめ税金を請求する債権については、税務署による時効の中断(更新)は認められていません

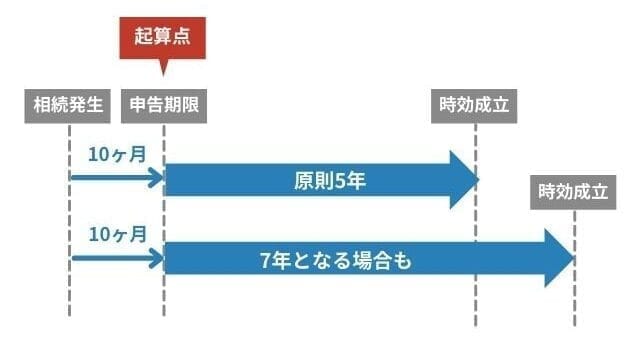

相続税の時効の起算日(起算点)は申告期限の翌日

相続税の時効は5年あるいは7年となりますが、その期間はいつから計算するのでしょうか。

相続税における時効期間の計算を始める日を起算日(起算点)といいますが、この起算点は相続税の申告期限の翌日となります。

なお、相続税の申告期限は、相続の開始を知った日の翌日から10ヶ月とされています。

通常「亡くなった日=相続開始を知った日」となるため、亡くなった日から5年10ヶ月あるいは7年10ヶ月で時効が成立します。

相続税の時効成立(逃げ切り)が難しい理由

相続税の申告や納税に時効があるのであれば、相続財産の一部あるいは全部を申告せずに時効を待てばいいと考えるかもしれません。

しかし、実際には相続税の時効成立はせず、申告漏れを指摘されることがほとんどです。

どうして相続税の時効成立まで逃げ切ることが難しいのでしょうか。

国税局・税務署が膨大なデータを管理している

税務署には、毎年法人税や所得税、贈与税など多くの申告書が提出されます。

これらの申告書から、納税者個人がどれくらいの所得を得ているのか、どのような不動産を保有しているのかといった情報を収集しています。

この情報は、国税総合管理システム(KSK)で長年にわたって管理されます。

そのため、どれくらいの財産を持っているかをあらかじめ把握しており、相続税の申告義務の有無を税務署で想定しているのです。

仮に相続税の申告義務があると想定されると、税務署から「相続税についてのお尋ね」という文書が届きます。

この文書が届くということは、税務署に相続を把握されていることがわかります。

この状態で時効成立を待っても、その後に税務調査が行われる可能性が高く、もし申告せずにいようと考えても思惑どおりにはいきません。

相続財産に関する強力な調査権限を持つ

税務署は、ただ単に納税者から提出された申告書の内容や税金の計算が間違っていないかを確認するだけではありません。

提出された申告書に申告漏れとなっている財産はないか、あるいは申告義務を逃れようとしていないか、様々な方法で調査を行います。

過去の所得税や贈与税の申告情報は、KSKで管理されていることはすでにご紹介しました。

この他にも、事業者から提出された支払調書や個人から提出された財産財務調書などのデータが保管されています。

これらの情報から相続税の申告が適切に行われているかを精査し、不審な点があれば調査が行われます。

たとえば、税務署は被相続人の預金口座や証券会社の口座の情報を直接金融機関や証券会社に照会できます。

また、被相続人が保有していた不動産の登記に関する情報を法務局に問い合わせすることも可能です。

死亡保険金の有無や名義変更の行われた保険契約についても、保険会社に調査できます。

税務署は死亡情報も把握している

被相続人が死亡した場合、まず市区町村の役所に死亡届を提出する必要があります。

死亡届を提出すると、被相続人が死亡した旨は税務署に通知されます。

税務署が通知を受けると、税務署は上記のとおり各種方法で、被相続人の資産状況を調べ、相続税の申告義務ありと判断した場合は遺族にお尋ねの封書が届きます。

なお、死亡した旨を税務署に知られないため等の目的で死亡届を提出しないと5万円以下の過料が科せられるので、必ず提出しましょう。

時効成立前に税務調査が行われる

相続税の時効が成立するまで、申告期限の翌日から5年あるいは7年の期間があります。

一方、税務署による実地での税務調査は、多くの場合で相続税の申告期限から1~2年後に行われています。

そのため、申告内容に疑義がある場合には、時効成立よりかなり早いタイミングで税務調査が行われます。

相続税の税務調査の対象にならなければ関係のない話と思われるかもしれませんが、税務署が誰を調査対象とするのか、納税者の立場から知ることはできません。

相続税の申告件数と、実地調査が行われた件数を比較すると、およそ10件に1件程度の割合で税務調査が行われています。

ただ、この調査対象となるのは、必ずしも財産が大きい人からというわけではありません。

どのような人が調査の対象となっているかわからない中で、時効を待つというのはあまりにも無謀といえます。

タンス預金も見つかる

金融機関に預金せず、自宅で金銭を保管することをタンス預金といいます。

預金をしても利息がほとんどつかない現代では、税務署に見つからないようにタンス預金をしようと考える人もいるかもしれません。

しかし、税務署はさまざまな方法で被相続人の資産を大まかに把握しているため、その額と相違している場合は税務調査でタンス預金は発覚します。

そのため、相続税の時効が完成する可能性は低く、また、タンス預金を申告しないと悪意があるとみなされ追徴課税をされる可能性もあります。

相続税の申告・納付漏れに関するペナルティ

相続税の申告を正しく行わなかった場合、どのようなペナルティを科されることとなるのでしょうか。

どのような行為を行うとどのような罰則が科されるのか、その内容について確認しておきましょう。

いずれのペナルティもかなり大きな負担になるものばかりなので、ペナルティを科されないように正しく申告することがとても重要です。

延滞税

延滞税は、一般的な商取引における遅延利息に相当するものです。

本来の申告期限までに納税が完了しなかった場合に、その遅れた金額と日数から延滞税の額を計算します。

延滞税の税率は、納期限の翌日から2か月を経過しているかどうかで2段階に分かれ、その税率は大きく異なります。

延滞税は納期限の翌日から納付する日までの日数分課税されます。

毎年のように税率が少しずつ変動しているため、今後も一年ごとに多少の変動はあるかと思いますが、令和4年1月1日から12月31日までの税率は下記のとおりです。

| 状況 | 税率 |

|---|---|

| 相続税の納付期限の翌日から2か月を経過する日まで | 年2.4% |

| 相続税の納付期限の翌日から2か月を超えた | 年8.7% |

※令和4年度申告分の税率

いずれの税率でも、一般的な金利計算より高い割合となるため、日数が伸びると負担が大きくなることが考えられます。

無申告加算税

申告期限までに相続税申告書を税務署に提出しなかった場合に課されるものです。

申告書を提出していなくても、申告義務がない場合には無申告であることが問題にはなりません。

しかし、申告義務があるにもかかわらず申告書の提出を行っていない場合には、無申告加算税が課されます。

無申告加算税の額は、いつ申告を行ったかによって変わります。

| 状況 | 税率 |

|---|---|

| 税務調査の通知を受ける前に自己申告 | 5% |

| 税務調査の通知後、調査前に自己申告。税率50万円までの場合 | 10% |

| 税務調査の通知後、調査前に自己申告。税率50万円超の場合 | 15% |

税務調査の通知を受ける前であれば相続税額×5%で最も低くなります。

税務調査の通知を受けた後、調査に入る前であれば税額50万円までは10%、税額50万円超の部分には15%の加算税が課されます。

税務調査が行われてからは、税額50万円までは15%、税額50万円超の部分については20%となります。

過少申告加算税

過少申告加算税は、本来の税額より少ない税額しか納付していない場合に、その差額に対して課されるものです。

たとえば、相続財産の一部についての申告漏れが税務調査で発覚した場合、修正申告を行います。

この時、追加の税額について納めるのはもちろんですが、過少申告加算税の計算を行い、その額も納付しなければなりません。

| 状況 | 税率 |

|---|---|

| 税務調査の通知を受ける前に自己申告 | – |

| 税務調査の通知後、調査前に自己申告し、追加の税額が50万円以内 | 5% |

| 税務調査の通知後、調査前に自己申告し、追加の税額が50万円以上 | 10% |

| 税務調査の調査後に自己申告したときに、追加の税額が50万円以内 | 10% |

| 税務調査の調査後に自己申告したときに、追加の税額が「期限内申告税額」または「50万円」のいずれか多い金額を超える場合 | 15% |

税務調査の通知が行われる前に自主的に修正申告を行えば、過少申告加算税はかかりません。

税務調査の通知が行われてから実際に調査が行われるまでに修正申告した場合は、修正納付額の5%と10%で計算されます。

また、税務調査が行われてからは、金額により10%と15%で計算されます。

重加算税

重加算税は、意図的に仮装隠ぺいを行い、申告内容が悪質と判断された場合に課されるペナルティです。

加算税として課されるペナルティとしては、最も重いものとなります。

| 状況 | 税率 |

|---|---|

| 過少申告加算税に代わる重加算税 | 35% |

| 無申告加算税 | 40% |

重加算税の税率は35%になる場合と40%になる場合があり、どちらも追加で納付した税額にかけて計算します。

過少申告加算税に代わる重加算税については、35%で計算されます。

また、無申告課税に代わる重加算税の場合は、40%で計算されます。

なお、重加算税の対象となる行為を5年以内に行うと、重加算税の加重が適用されます。

この場合、さらに10%の税率が上乗せされ、45%または50%で計算されることとなります。

刑事罰

意図的に財産隠ぺいを行ったとみなされた場合、重加算税が課税されるだけではなく、悪質と判断されると刑事罰に処せられる可能性もあります。

文書偽造や業務上横領など罪状はさまざまです。

金額の多寡や行為の悪質さによっては、初犯でも実刑判決が下される可能性もあるので、少しでも節税を考えている場合は税理士に相談することをおすすめします。

相続税の申告漏れに気付いたときの対処法

無申告・申告漏れのペナルティの中には、税務署から指摘される前に自分で申告すればペナルティが軽くなるものもあります。

無申告加算税や過少申告加算税の税率は、税務調査が行われる前であれば低い税率が適用されます。

また、延滞税は延滞した日数で計算されるため、早く納税すれば税金も少なくて済みます。

相続税の申告漏れに気付いたときは、ペナルティが軽くなるので自主的に期限後申告をしましょう。

相続税の一括納付が難しいときの対処法

相続税を支払うことができないからといって、申告を行わない、あるいは納税をあきらめて放置してはいけません。

相続税は、金額が大きくなるうえ、現金で一度に支払うことが難しい場合も多いことから実態に合わせた制度が設けられています。

1つ目は「延納」という制度です。

本来の納期限に全額を納付することができない場合、分割払いにして納付することが認められます。

金利分に相当する負担は発生しますが、ペナルティを科されるよりその負担は少なく済みます。

2つ目は「物納」という制度です。

現金で相続税を納付できなくても、不動産や株式などを国に納付することができます。

ただ、これらの制度を利用するためには事前に税務署に相談し、所定の手続きを行わなければなりません。

そのため、申告期限間際ではなく、早めに税務署に相談する必要があります。

まとめ

相続税の時効は申告期限から原則「5年」で、わざと申告しなかったなど悪意がある場合の時効は最長「7年」になります。

ただし、相続税の時効成立まで逃げ切ることは難しく、時効前に税務署から申告漏れを指摘されることがほとんどです。

正しく相続税の申告をしないと、相続税に加えて延滞税や加算税などのペナルティが発生するため、必ず期限までに申告手続きを完了させましょう。

相続税の申告漏れが心配な方は、相続に詳しい専門家に相談しながら手続きを進めると安心です。

専門家であれば正確に相続税の計算ができるため、申告期限を気にすることなくスムーズに申告できるでしょう。