最終更新日:2026/6/9

法人化の目安は年収いくら?課税所得で考える正しい判断基準とは

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

起業・会社設立に役立つYouTubeチャンネルを運営。

PROFILE:https://vs-group.jp/tax/startup/profile_writing/#p-mori

YouTube:会社設立サポートチャンネル【税理士 森健太郎】

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

「個人事業主として収入が増えてきたけれど、そろそろ法人化した方がよいのだろうか」と悩む人は少なくありません。

法人化の目安として「年収800万〜900万円」といった金額が紹介されることもあります。

しかし、同じ年収でも、業種や経費のかかり方によって実際の税負担は大きく変わります。そのため、年収だけを基準に法人化を判断するのは適切ではありません。

法人化を検討するときに重要なのは、税金の計算に直接関わる「課税所得」です。

ベンチャーサポート税理士法人では、この課税所得が500万円を超えた辺りから、法人化のシミュレーションを行うことを推奨しています。

この記事では、個人事業主と法人で税金や社会保険料のしくみがどう変わるのかを整理したうえで、年収ではなく課税所得を基準に考えるべき理由を解説します。

また、一般的に法人化の目安とされる「800万〜900万円」の考え方を確認しながら、ベンチャーサポート税理士法人が「課税所得500万円」を検討開始ラインと考える理由を、シミュレーションとともに紹介します。

目次

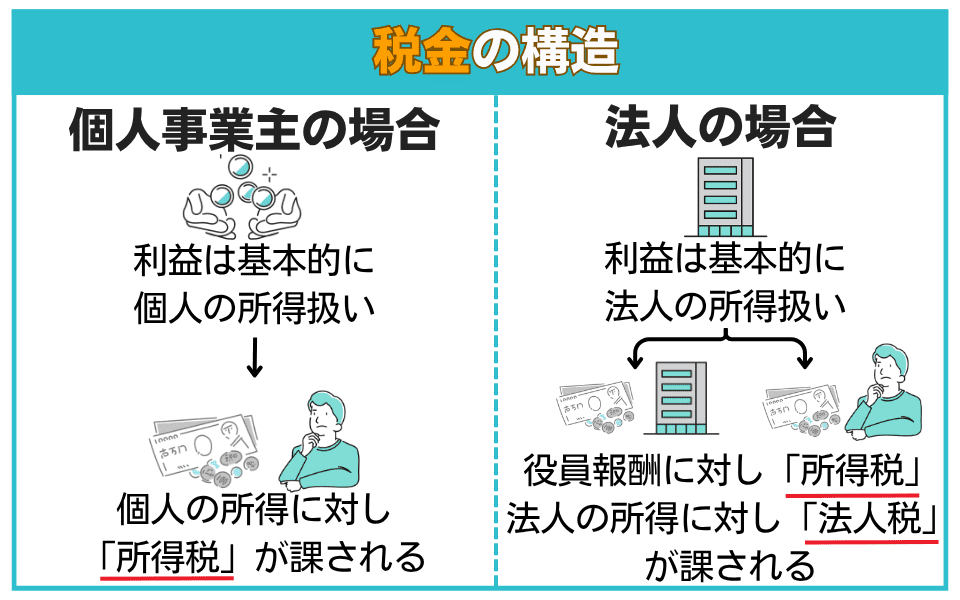

個人事業主が法人化すると何が変わるのか

法人化を検討する大きな理由の1つが、法人化によって税金や社会保険料の負担を抑えられる可能性があることです。

ただし、法人化すれば必ず負担が軽くなるわけではありません。

個人事業主と法人では、税金のかかり方や社会保険のしくみが異なるため、全体の負担額を比較して判断する必要があります。

まずは、個人事業主と法人で税金の計算がどのように変わるのかを見ていきましょう。

所得税の累進課税と法人税の税率の違い

個人事業主の利益には、主に所得税がかかります。

所得税は「累進課税」と呼ばれるしくみで計算され、課税所得が増えるほど高い税率が適用されます。

国税庁が公表している所得税の速算表は、以下のとおりです。

| 課税所得 | 税率 | 控除額 |

|---|---|---|

| 1,000~194万9,000円まで | 5% | 0円 |

| 195万~329万9,000円まで | 10% | 9万7,500円 |

| 330万~694万9,000円まで | 20% | 42万7,500円 |

| 695万~899万9,000円まで | 23% | 63万6,000円 |

| 900万~1799万9,000円まで | 33% | 153万6,000円 |

| 1,800万~3,999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

たとえば、課税所得が500万円の場合、所得税額は「500万✕20%-42万7,500円=57万2,500円」となります。

さらに、課税所得が900万円を超えると所得税率は33%、1,800万円を超えると40%になります。

このように、個人事業主は所得が増えるほど、税率が高くなるしくみです。

一方、法人の利益には法人税がかかります。

資本金1億円以下の中小法人の場合、法人税率は以下のとおりです。

| 区分 | 税率 |

|---|---|

| 課税所得800万円以下の部分(資本金1億円以下の中小法人) | 15% |

| 課税所得800万円超の部分 | 23.2% |

個人事業主の所得税率が上がってくると、法人税率との差が生じるため、法人化によって税負担を抑えられる可能性が出てきます。

これが「稼げるようになったら法人化を検討すべき」と言われる基本的な理由です。

ただし、法人化後は、法人に残す利益と役員報酬として受け取る金額を分けて考える必要があります。

そのため、法人化の損得は税率だけでなく、役員報酬や給与所得控除、社会保険料も含めて判断します。

詳しくは「課税所得がいくらあれば法人化を検討すべきか」にて後述します。

法人化すると「役員報酬+給与所得控除」が使える

法人化による税務上のメリットとして、税率の違いとあわせて押さえておきたいのが「役員報酬」と「給与所得控除」です。

個人事業主の場合、売上から必要経費を差し引いた金額が事業所得となり、その所得をもとに所得税等がかかります。

一方、法人化すると、事業で得た利益の一部を社長自身への「役員報酬」として受け取る形になります。

法人に残した利益には法人税等がかかり、役員報酬として受け取った金額には社長個人の所得税等がかかります。

つまり法人化すると、利益を法人に残す部分と役員報酬として受け取る部分に分けて考えられるようになります。

役員報酬の設定次第では、所得が一人に集中することを避け、税率を抑えられる可能性があります。

さらに、役員報酬は給与所得にあたるため、会社員の給与と同じように給与所得控除を差し引くことができます。

給与所得控除とは、給与収入の金額に応じて一定額を差し引けるしくみです。

給与所得者に認められた「みなし経費」のようなものと考えるとわかりやすいでしょう。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

|---|---|

| 190万円まで | 65万円 |

| 190万1円から360万円まで | 収入金額✕30%+8万円 |

| 360万1円から660万円まで | 収入金額✕20%+44万円 |

| 660万1円から850万円まで | 収入金額✕10%+110万円 |

| 850万1円以上 | 195万円(上限) |

たとえば、役員報酬を年間500万円に設定した場合、給与所得控除の額は「500万✕20%+44万=144万円」となり、所得税の対象となる給与所得は500万-144万=356万円まで圧縮されます。

個人事業主は、原則として実際に支払った経費しか差し引けません。

法人化すると、事業上の経費に加えて、役員報酬に対する給与所得控除を活用できるため、同じ利益水準でも課税対象となる金額を抑えやすくなります。

法人化すると社会保険への加入が必要になる

法人化を検討する際は、税金だけでなく社会保険料の負担も確認しておく必要があります。

個人事業主は、原則として「国民健康保険」と「国民年金」に加入します。

一方、法人を設立すると、社長1人の会社であっても、原則として「健康保険(協会けんぽなど)」と「厚生年金」への加入が必要です。

法人化すると、社会保険料は主に役員報酬の額に応じて決まります。

役員報酬を高く設定すれば社会保険料は増え、低く設定すれば抑えられますが、役員報酬は法人税や所得税にも影響するため、税金とのバランスを見ながら決める必要があります。

また、国民健康保険には扶養のしくみがなく、家族が個別に加入が必要になり、一括で世帯主にまとめられます。

一方で協会けんぽなどの健康保険では、一定の条件を満たす配偶者や子どもを扶養に入れられます。

そのため、家族構成によっては、法人化後の方が社会保険料の負担を抑えられるケースもあります。

社会保険については、以下の記事で詳しく解説しています。

法人化の目安は「年収」ではなく「課税所得」で考える

前章で解説したとおり、法人化には税率の違いや給与所得控除の活用など、税負担を抑えやすくなるしくみがあります。

では、具体的にどのくらいの収入があれば、法人化を検討すべきなのでしょうか。

ここで注意したいのが、「年収」をそのまま法人化の判断基準にしないことです。

年収という言葉は使われ方があいまいで、売上(年商)を指している場合もあれば、経費を差し引いたあとの事業所得を指している場合もあります。

法人化の損得を判断するうえで重要なのは、税金の計算に直接関わる「課税所得」です。

この章では、年収ではなく課税所得を基準に考えるべき理由を解説します。

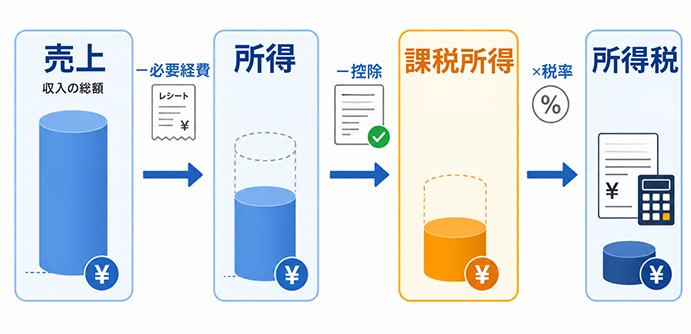

「売上」「年収」「所得」「課税所得」の違いとは

法人化に関する情報を調べていると、「年収」「売上」「所得」「課税所得」といった言葉が使われています。

似たような意味で使われることもありますが、実際にはそれぞれ指している金額が異なります。

「売上」とは、商品やサービスの提供によって得た収入の総額です。

個人事業主であれば、事業によって得た入金額全体を指します。

売上から必要経費を差し引いた金額が「所得」です。

さらに、所得から基礎控除や社会保険料控除などの各種控除を差し引いた金額が「課税所得」になります。

所得税は、この課税所得に対して税率をかけて計算します。

つまり、法人化による税負担の違いを考えるときは、売上や年収ではなく、課税所得を見る必要があります。

一方、「年収」という言葉は、会社員であれば税金や社会保険料が引かれる前の給与・賞与の総額を指すのが一般的です。

しかし、個人事業主が「年収」と言う場合、それが売上を指しているのか、経費を差し引いた後の所得を指しているのかは、人によって異なります。

そのため、「年収〇〇万円が法人化の目安」という情報だけでは、何の金額を基準にしているのかがわかりません。

法人化を検討するときは、まず自分の売上・所得・課税所得を分けて把握することが大切です。

同じ年収でも課税所得によって法人化の判断は変わる

なぜ「売上」ではなく「課税所得」で判断すべきなのか、具体的な例で考えてみましょう。

以下は、年間の売上が同じ1,000万円の個人事業主2人を比較したものです。

| Aさん(IT関連) | Bさん(小売業) | |

|---|---|---|

| 年間売上 | 1,000万円 | 1,000万円 |

| 必要経費 | 200万円 | 600万円 |

| 所得(売上-経費) | 800万円 | 400万円 |

| 青色申告特別控除 | 65万円 | 65万円 |

| 所得控除※ | 約142万円 | 約102万円 |

| 課税所得(所得-各種控除) | 約593万円 | 約233万円 |

※所得控除の金額に差があるのは、前年の所得に連動する国民健康保険料が異なる(社会保険料控除が異なる)ため

AさんとBさんは、どちらも年間売上は1,000万円です。

しかし、AさんはIT関連の仕事で必要経費が比較的少ないのに対し、Bさんは小売業で仕入れが発生するため、必要経費が大きくなります。

その結果、同じ売上1,000万円でも、Aさんの課税所得は約593万円、Bさんの課税所得は約233万円となり、約360万円の差が生じます。

Aさんのように課税所得が600万円に近い水準であれば、法人化によって負担を抑えられる可能性があるため、シミュレーションを行う価値があります。

一方、Bさんのように課税所得が200万円台の場合、法人化すると税金や社会保険料、法人の維持費が増え、かえって負担が重くなる可能性があります。

このように、同じ「年収1,000万円」でも、経費や所得控除の違いによって法人化の判断は大きく変わります。

法人化を検討するときは、まず確定申告書の「課税される所得金額」を確認し、自分の課税所得がどの程度あるのかを把握しておきましょう。

課税所得がいくらあれば法人化を検討すべきか

ここまで、法人化の判断は「課税所得」を基準に考えるべきであること、そして法人化には税率の違い・給与所得控除・社会保険料の構造変化といった複数の要素が関わることを解説してきました。

では、課税所得が具体的にいくらを超えたら法人化を検討すべきなのでしょうか。

多くのサイトでは「800万〜900万円」を目安としてあげていますが、ベンチャーサポート税理士法人では、課税所得500万円を超えたあたりから、法人化によるメリットが出るかどうかをシミュレーションしてみる価値があると考えています。

ここでは、まず「800万〜900万円」が目安とされる理由を確認したうえで、課税所得500万円から検討を始める考え方について解説します。

「800万〜900万円」が目安とされる理由

法人化の目安として「800万〜900万円」がよくあげられるのは、所得税率と法人税率の差が意識されやすい水準だからです。

個人事業主にかかる所得税は、課税所得が増えるほど税率が高くなる累進課税です。

所得税の速算表では、課税所得が695万円を超えると税率は23%、900万円を超えると33%に上がります。

一方、資本金1億円以下の中小法人の場合、法人税率は年800万円以下の所得部分が15%、年800万円を超える部分が23.2%です。

そのため、課税所得が900万円を超えて所得税率が33%になると、法人税率との差が大きく見えやすくなります。

多くのサイトで「800万〜900万円」が法人化の目安とされるのは、この税率差を根拠にしているためです。

しかし、これは法人化した場合にすべての課税所得に法人税がかかるという想定をもとにした基準です。

実際に法人化すると、個人事業主時代の利益がそのまま法人の所得になるわけではありません。

法人に残した利益には法人税等がかかり、社長自身が役員報酬として受け取った金額には、所得税・住民税・社会保険料がかかります。

つまり、法人化後は「法人にいくら利益を残すか」「役員報酬としていくら受け取るか」によって、税金と社会保険料の負担が大きく変わります。

さらに、法人住民税の均等割や税理士費用など、個人事業主のときにはなかった維持費も発生します。

そのため、800万〜900万円という目安だけで法人化の有利・不利を判断するのは不十分です。

実際には、役員報酬の設定、社会保険料、家族構成、法人特有の経費、設立後の維持費まで含めて、個人事業主のままの場合と法人化した場合の総負担額を比較する必要があります。

課税所得500万円を「検討開始ライン」と考える理由

所得税率と法人税率の比較は、法人化を判断するうえでの1つの視点に過ぎません。

実際には、法人化は給与所得控除や家族への給与支給などにより負担を抑えやすくなる一方、社会保険料や法人の維持費が増えることもあります。

法人化が有利になりやすい主な要素は、次のとおりです。

- 給与所得控除:法人から自分に役員報酬を支払うことで、給与所得控除を活用できる

- 家族への所得分散:配偶者や家族を法人の役員・従業員にし、給与を支給することで所得を分散できる

- 社会保険の扶養:健康保険の扶養に入れられる家族がいる場合、国民健康保険よりも負担を抑えられることがある

一方、法人化が不利になりやすい要素は以下のとおりです。

- 社会保険料の増加:厚生年金や健康保険への加入により、個人負担分に加えて会社負担分も発生する

- 法人の設立・維持コスト:設立費用に加え、法人住民税の均等割や税理士費用などの固定費が発生する

このように、法人化には負担を下げる要素と、負担を増やす要素の両方があります。

そのため、課税所得が500万円台でも、家族構成や役員報酬の設定によっては、個人事業主のままより総負担を抑えられるケースがあります。

つまり、課税所得500万円は「法人化すべきライン」ではなく、「法人化した場合の損得をシミュレーションし始めるライン」と考えるのが現実的です。

正確に判断するためには、税金・社会保険料・設立後の固定費を含めて、具体的な数字で比較する必要があります。

【シミュレーション】課税所得500万円・800万円で比較する個人と法人の負担額

ここからは、実際の数字を使って個人事業主のままでいる場合と法人化した場合の負担額の差をシミュレーションします。

前章までに解説したしくみが、具体的にどの程度の差額として表れるのかを確認してみましょう。

シミュレーションの前提条件

シミュレーションを正しく行うために、まず前提条件を明確にしておきます。

| 項目 | 前提 |

|---|---|

| 事業主の状況 | 独身、扶養家族なし、40歳未満 |

| 個人事業の条件 | 青色申告(特別控除65万円)、法定業種に該当(個人事業税率5%) |

| 法人の条件 | 資本金1,000万円未満、社長1人 |

| 所在地 | 東京23区 |

| 国民健康保険 | 令和8年度東京23区統一料率(医療7.51%+均等47,600円、支援2.80%+均等17,600円、子育て0.27%+均等1,873円) |

| 社会保険 | 協会けんぽ東京支部(令和8年度保険料率:健康保険9.85%、子ども・子育て支援金率0.23%、厚生年金18.3%) |

| 所得控除 | 所得税は令和8年分以後の基礎控除、住民税は基礎控除43万円、社会保険料控除を前提に概算 |

| 法人特有の経費 | 役員報酬と社会保険料の会社負担分のみ(社宅・出張手当などは含まない) |

この記事では便宜上、青色申告特別控除後の事業所得をもとに、所得控除や社会保険料を加味した概算シミュレーションを行います。

さらにこのシミュレーションは、扶養家族なし・法人特有の経費活用なしという「最もシンプルな条件」での比較です。

実際には、家族構成や経費の使い方によって結果は大きく変わります。

ここでは、基本的な構造を把握するための概算としてご覧ください。

課税所得500万円のケース

事業所得(青色申告特別控除前)が565万円、控除後の事業所得が500万円の個人事業主を想定します。

| 負担項目 | 個人事業主 | 法人役員報酬 20万 |

役員報酬 25万 |

役員報酬 30万 |

|---|---|---|---|---|

| 所得税+復興特別所得税 | 約30万円 | 約1.1万円 | 約2.7万円 | 約4.5万円 |

| 住民税 | 約38.5万円 | 約8.7万円 | 約11.9万円 | 約15.4万円 |

| 個人事業税 | 約13.8万円 | ー | ー | ー |

| 国民健康保険料 | 約55.1万円 | ー | ー | ー |

| 国民年金 | 約21.5万円 | ー | ー | ー |

| 社会保険 会社負担分 | ー | 約34万円 | 約42.5万円 | 約51.1万円 |

| 社会保険 個人負担分 | ー | 約34万円 | 約42.5万円 | 約51.1万円 |

| 法人税等 | ー | 約72.1万円 | 約56.8万円 | 約41.5万円 |

| 総負担額 | 約158.9万円 | 約149.9万円 | 約156.4万円 | 約163.6万円 |

| 個人と法人の負担比較 | ー | 約9万円 低くなる |

約2.5万円 低くなる |

約7.7万円 高くなる |

課税所得500万円のケースでは、役員報酬を月20万円に設定すると法人化のほうが年間約9万円の負担減となります。

一方、月30万円に設定すると、年間での負担額は、個人事業主のままでいるよりも約7.7万円高くなってしまいます。

このように、500万円前後は役員報酬の設定や家族構成によって有利・不利が入れ替わりやすい水準です。

課税所得800万円のケース

事業所得(青色申告特別控除前)が865万円、控除後の事業所得が800万円の個人事業主を想定します。

| 負担項目 | 個人事業主 | 役員報酬 30万 |

役員報酬 35万 |

役員報酬 40万 |

|---|---|---|---|---|

| 所得税+復興特別所得税 | 約85.8万円 | 約4.5万円 | 約6.4万円 | 約8.4万円 |

| 住民税 | 約65.4万円 | 約15.4万円 | 約19.2万円 | 約23.2万円 |

| 個人事業税 | 約28.8万円 | ー | ー | ー |

| 国民健康保険料 | 約86.8万円 | ー | ー | ー |

| 国民年金 | 約21.5万円 | ー | ー | ー |

| 社会保険 会社負担分 | ー | 約51.1万円 | 約59.6万円 | 約68.1万円 |

| 社会保険 個人負担分 | ー | 約51.1万円 | 約59.6万円 | 約68.1万円 |

| 法人税等 | ー | 約109.9万円 | 約93.3万円 | 約77.9万円 |

| 総負担額 | 約288.3万円 | 約232万円 | 約238.1万円 | 約245.7万円 |

| 個人と法人の負担比較 | ー | 約56.3万円 低くなる |

約50.2万円 低くなる |

約42.6万円 低くなる |

課税所得800万円のケースでは、役員報酬を月30万円に設定すると年間約56.3万円、月45万円に設定しても年間約42.6万円の負担減となります。

500万円のケースでは役員報酬の設定によって有利・不利が入れ替わりましたが、800万円のケースでは、役員報酬をある程度高めに設定しても法人化の優位性が残りやすい結果となりました。

しかし、このシミュレーションはあくまで「独身・扶養なし・法人特有の経費なし」というシンプルな前提での比較です。

実際には、家族構成や法人特有の経費の使い方によって結果が変わるため、次章で主な変動要素を確認します。

法人化のメリットとコストは個人の状況によって変わる

法人化の判断では、家族構成や役員報酬の設定、法人ならではの経費の使い方も考慮する必要があります。

ここでは、法人化によって負担を抑えやすくなる要素と、反対に負担が増えやすい要素を整理します。

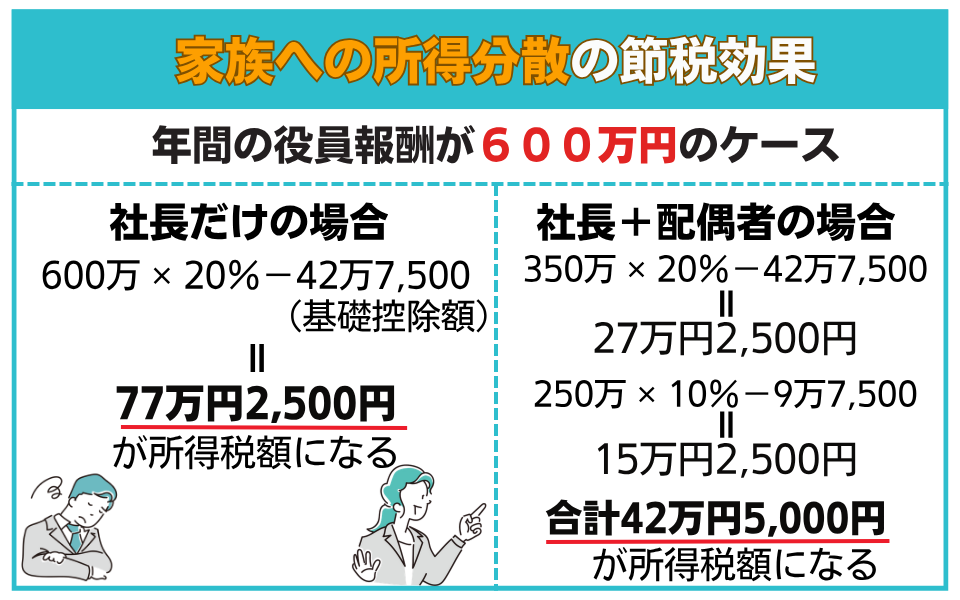

家族への給与支給や社会保険の扶養を活用できる

配偶者や家族がいる場合、家族への給与支給や社会保険の扶養を活用することで、法人化のメリットが出やすくなるケースがあります。

家族への給与支給による所得分散

法人化すると、配偶者や家族を法人の役員・従業員として雇用し、給与を支給できます。

たとえば年間で600万円を役員報酬にできる場合、所得税は累進課税のため、社長1人が600万円を受け取るより、配偶者などに250万円を振り分けたほうが、全体の税額は低くなります。

個人事業主でも、「青色事業専従者給与」として家族に給与を支払うしくみはあります。

ただし、青色事業専従者給与は、その家族が原則としてもっぱら事業に従事していることが要件のため、家族がパートなどほかの仕事をしている場合には、使いにくいケースがあります。

一方、法人の場合は、実際に法人の業務に関わっており、仕事内容や勤務実態に見合った給与であれば、個人事業主よりも柔軟に給与を支給しやすくなります。

勤務時間や仕事内容、同業他社の給与水準と比べ、大きくずれないようにすることが大切です。

社会保険の扶養のしくみ

社会保険の扶養を活用できる点も、法人化によるメリットの一つです。

国民健康保険には、会社員などが加入する健康保険のような扶養のしくみがありません。

そのため、配偶者や子どもがいる場合は、世帯人数に応じて保険料が加算されます。

一方、法人化して健康保険(協会けんぽなど)に加入すると、一定の条件を満たす配偶者や子どもを扶養に入れられます。

扶養に入った家族分の健康保険料は追加でかからないため、家族構成によっては国民健康保険よりも世帯全体の負担を抑えられます。

社宅・出張日当・退職金を活用できる

法人化すると、個人事業主では使いにくい経費のしくみを活用できる場合があります。

代表的なものが、社宅制度、出張旅費日当、退職金です。

いずれも法人化によるメリットになり得ますが、実態に合った運用や社内規程の整備が必要です。

社宅制度

社宅制度とは、法人名義で住居を借り上げ、社長や役員に社宅として貸し出すしくみです。

社長が法人に対して一定の「賃貸料相当額」を支払えば、法人が負担する家賃との差額は、原則として給与として課税されません。

そのため、個人で家賃を支払う場合に比べて、税負担を抑えられる可能性があります。

賃貸料相当額は、建物や敷地の固定資産税の課税標準額などをもとに計算します。

実際の家賃より低い金額になることも多いため、賃貸住宅に住んでいる人にとっては、法人化によるメリットが出やすい制度です。

出張旅費日当

法人では、旅費規程を整備することで、出張時に日当を支給できます。

出張旅費日当は、法人側では経費になり、受け取る社長個人の側では原則として所得税がかかりません。

個人事業主の場合、自分自身に日当を支給して経費にすることはできないため、出張が多い業種では法人化によるメリットになりやすい項目です。

日当の金額も、出張内容や会社規模に照らして常識的な範囲に設定することが大切です。

参考:No.6459 出張旅費、宿泊費、日当、通勤手当などの取扱い|国税庁

退職金の積立

法人化すると、将来的に社長や役員に退職金を支給できる場合があります。

退職金には「退職所得控除」が適用されるため、同じ金額を給与として受け取る場合に比べて、税負担を抑えやすくなります。

退職所得控除は勤続年数に応じて計算され、たとえば勤続20年であれば800万円までの退職金には所得税がかかりません。

個人事業主は、自分自身に退職金を支給することができません。

そのため、将来の出口戦略まで考える場合、退職金を設計できることは法人ならではのメリットです。

短期的な節税効果を目的とする場合には、社宅制度や出張旅費日当と比べて、すぐに効果を感じにくい点に注意しましょう。

参考:No.1420 退職金を受け取ったとき(退職所得)|国税庁

法人化すると設立費用や維持費用がかかる

法人化には、税金や社会保険料を抑えられる可能性がある一方で、個人事業主のときには発生しなかったコストもかかります。

特に確認しておきたいのが、会社を作るときにかかる「設立費用」と、会社を維持するために毎年かかる「維持費用」です。

設立時にかかる費用

法人を設立するときは、登録免許税や定款認証手数料などの費用が発生します。

株式会社と合同会社では、主に次のような費用がかかります。

| 株式会社 | 合同会社 | |

|---|---|---|

| 登録免許税 | 最低15万円~ | 最低6万円~ |

| 定款認証手数料 | 1万5,000~5万円 | 不要 |

| 定款の収入印紙代 | 4万円(電子定款の場合は不要) | 4万円(電子定款の場合は不要) |

| その他 | 約1万円 | 約1万円 |

| 合計 | 約24万円 | 約11万円 |

株式会社は、登録免許税や定款認証手数料などを含めると、合計で約24万円が目安です。

合同会社は、定款認証手数料が不要で、登録免許税も株式会社より低いため、合計で約11万円が目安になります。

ただし、電子定款を利用するかどうか、専門家に設立手続きを依頼するかどうかによって、実際の費用は変わります。

より具体的な設立費用については、以下の記事で詳しく解説しています。

毎年かかる維持費用

法人化すると、会社を維持するための固定費も発生します。

代表的なものが、法人住民税の均等割です。

資本金1,000万円以下・従業員50人以下の法人の場合、赤字であっても毎年約7万円の法人住民税均等割がかかります。

個人事業主には、このような法人特有の固定費はありません。

また、法人の決算申告は、個人事業主の確定申告に比べて複雑です。

そのため、多くの場合は税理士に依頼することになります。

税理士への顧問料や決算料は、売上規模、仕訳量、相談頻度、依頼する業務範囲などによって変わりますが、年間で50万円程度かかるケースが一般的です。

法人化によって節税効果が出たとしても、設立費用や毎年の維持費用を上回らなければ、結果的に負担が増える可能性があります。

そのため、法人化を検討するときは、税金だけでなく、これらのコストを含めた総負担額を比較することが大切です。

法人化のタイミングを見極めるために注意すべきこと

法人化によって総負担を抑えられる可能性があるとしても、「今すぐ法人化すべきか」は別の問題です。

法人化のタイミングを判断するときは、現在の課税所得だけでなく、その利益が今後も安定して続くかを確認する必要があります。

また、消費税やインボイス制度の影響によって、法人化のタイミングが変わるケースもあります。

特に、取引先からインボイスの発行を求められる事業では、設立後に免税事業者でいられるかどうかも重要な判断材料です。

ここでは、法人化のタイミングを見極めるうえで確認したい2つのポイントを解説します。

事業の利益は安定しているか

法人化を検討するときは、現在の課税所得だけでなく、その利益が今後も安定して続くかを確認することが大切です。

法人化後は、法人住民税の均等割や税理士費用などの固定費が毎年発生します。

また、役員報酬は原則として事業年度の途中で自由に変更できないため、売上が大きく下がった場合でも、すぐに負担を調整できるとは限りません。

たとえば、単年度だけ大型案件が入り、課税所得が500万円を超えた場合と、毎年安定して500万円以上を確保できている場合では、法人化の判断は異なります。

直近2〜3年の利益の推移を確認し、今後も一定の利益を維持できるかを見極めましょう。

消費税とインボイス制度の影響を確認する

法人化のタイミングを考える際は、消費税とインボイス制度の影響についても確認しておきましょう。

かつては、個人事業主として課税売上高が1,000万円を超え、消費税の納税義務が生じるタイミングで法人化する方法がよく検討されていました。

新たに設立した法人は、資本金が1,000万円未満であれば、原則として設立1期目・2期目は消費税の免税事業者になります。

そのため、一定の条件を満たせば、法人化によって消費税の免税期間を得られる可能性がありました。

しかし、2023年10月にインボイス制度(適格請求書等保存方式)が始まったことで、このメリットを活用しにくいケースが増えています。

インボイス制度では、取引先が消費税の仕入税額控除を受けるために、適格請求書(インボイス)が必要になります。

インボイスを発行できるのは、適格請求書発行事業者として登録した課税事業者だけです。

つまり、法人を設立して免税事業者になった場合、インボイスを発行できません。

BtoB取引が中心の事業では、取引先からインボイスの発行を求められることがあります。

その場合、設立直後から適格請求書発行事業者として登録し、課税事業者になるケースも少なくありません。

このようなケースでは、法人化による消費税の免税メリットは実質的に得にくくなります。

一方、一般消費者を主な顧客とするBtoC事業では、取引先からインボイスの発行を求められる場面が少ないため、免税事業者のまま事業を行いやすい場合があります。

そのため、業種によっては、法人化による消費税の免税期間が引き続きメリットになることもあります。

法人化のタイミングを検討するときは、自身の事業がBtoBとBtoCのどちらに近いのかを整理し、インボイス制度の影響もあわせて確認しておきましょう。

法人化の判断に迷ったら税理士に相談しよう

法人化の目安として「年収〇〇万円」という基準が紹介されることがありますが、年収という言葉は、売上を指す場合もあれば、経費を差し引いた後の所得を指す場合もあります。

そのため、年収だけを基準に法人化を判断するのは適切ではありません。

法人化の損得を考えるときは、税金の計算に直接関わる「課税所得」を基準にすることが大切です。

ただし、法人化の最適なタイミングは、課税所得だけで一律に決まるものでもありません。

役員報酬の設定、社会保険料、家族構成、法人特有の経費、設立後の維持費、取引先との関係などを含めて、総合的に判断する必要があります。

課税所得が500万円を超えてきた場合は、法人化によってメリットが出るかどうかを一度シミュレーションしてみる価値があります。

「法人化した方がよいか」「もう少し個人事業主のまま続けた方がよいか」「法人化するなら、どのタイミングがよいか」は、具体的な数字で比較して判断することが大切です。

ベンチャーサポート税理士法人では、法人化のタイミングに関する無料相談をお受けしています。

「法人化すべきか、もう少し待つべきか」「自分の所得水準で法人化するとどうなるのか」など、具体的な数字をもとにシミュレーションを行い、状況に合った判断をサポートいたします。

また、「士業はサービス業」という共通理念のもと、起業家の方々の悩みや不安に即レス、即対応できる体制も整えています。

初めて会社設立を行う方や、事業の将来を見据えた設立を行いたい方は、ぜひお気軽にご相談ください。

関連記事

-

個人事業主法人化できない人とは?欠格事由・よくある誤解・すべきでない人などを解説

個人事業主法人化できない人とは?欠格事由・よくある誤解・すべきでない人などを解説

-

個人事業主フリーランスが法人化する目安とは?個人と法人の違いやメリットを解説

個人事業主フリーランスが法人化する目安とは?個人と法人の違いやメリットを解説

-

個人事業主法人化(法人成り)の費用とは?設立費と維持費について税理士が詳しく解説

個人事業主法人化(法人成り)の費用とは?設立費と維持費について税理士が詳しく解説

-

個人事業主法人決算とは?自分でやる方法や流れ・必要書類を紹介

個人事業主法人決算とは?自分でやる方法や流れ・必要書類を紹介

-

個人事業主個人事業主が税理士に依頼すれば税務調査の確率を減らせる!税理士選びのコツとは

個人事業主個人事業主が税理士に依頼すれば税務調査の確率を減らせる!税理士選びのコツとは

-

個人事業主個人で税務調査がくるのはいくらから?入られやすい人の特徴について

個人事業主個人で税務調査がくるのはいくらから?入られやすい人の特徴について

-

個人事業主法人化の目安は年収いくら?課税所得で考える正しい判断基準とは

-

個人事業主年収500万円の個人事業主が払う税金・保険料と手取りはいくら?

個人事業主年収500万円の個人事業主が払う税金・保険料と手取りはいくら?