最終更新日:2022/6/13

【初めての開業】個人事業の開業手続きとは?開業届や申請書類について徹底解説

ベンチャーサポート税理士法人 税理士。

大学を卒業後、他業種で働きながら税理士を志し科目を取得。

その後大手税理士法人を経験し、現在に至る。

PROFILE:https://vs-group.jp/tax/startup/profile_writing/#p-tori

この記事でわかること

- 個人事業を開始する際に必要な書類について理解できる

- 開業に伴った手続きが自分でできる

- 個人事業開業のメリット・デメリットがわかる

最近は、副業、フリーランス などの言葉を耳にされる方も多いでしょう。

自分の好きなことや得意なことを仕事にしたい。

理想の働き方を実現したい。

こんな思いはありつつも、いざ始めようすると、何から手を付けるべきなのかわからず、本来やりたかったこと以外に時間を取られてしまうこともあります。

そうしているうちに、タイミングを逃してしまう、途中で投げ出してしまう、熱が覚めてしまう、という方もいらっしゃるかもしれません。

そんなことにならないためにも、要点を抑え、わかりやすく、ご自身で開業手続きをされる際に必要な知識や手続きを解説します。

また、開業の手続きについてすでに知識のある方にも、参考にしていただけるかと思います。

では、具体的な手続きを段階的にみていきましょう。

目次

個人事業を始めるときに必要な手続きとは

個人事業を開始するには、開業のための申請書類や口座の開設など様々な手続きが必要となります。

なお、個人事業の開始は、会社設立時の様に、登記は必要ありません。

この点で会社設立と比較すると、個人事業の開始は、手続きの煩雑さ、費用面でメリットがあることがおわかり頂けるかと思います。

必要書類

- ・個人事業の開業・廃業等届出書

- ・事業開始等申告書(個人事業税)

個人事業の開業・廃業等届出書は、税務署の管轄となりますので、直接税務署に出向くか、または国税庁のホームページより入手することができます。

また、個人事業税に関する事業開始等申告書については、各都道府県のホームページより入手することができます。

所管は都道府県税事務所となります。

まずは開業届を提出しよう

開業届とは、「個人事業の開業・廃業等届出書」のことです。

個人事業を開業したことを税務署に報告するための書類です。

所得税法で定められており、営利目的で事業の開始をした場合に提出が必要です。

先にも述べたように税務署の管轄となり、納税地により提出先の税務署が異なります。

自宅兼事務所・店舗の場合、その住所を管轄している税務署に提出します。

自宅と事務所・店舗が異なる場合で、事務所・店舗の場所を納税地にする場合は、「所得税の納税地の変更の届出書」を提出することになり、その納税地となる住所を管轄する税務署に提出します。

また、開業届の提出時にはマイナンバーと本人確認が必要となります。

マイナンバーカードを取得済みであれば、それ一枚で問題ありません。

未取得の場合は、マイナンバー通知カードと共に本人確認書類が必要となります。

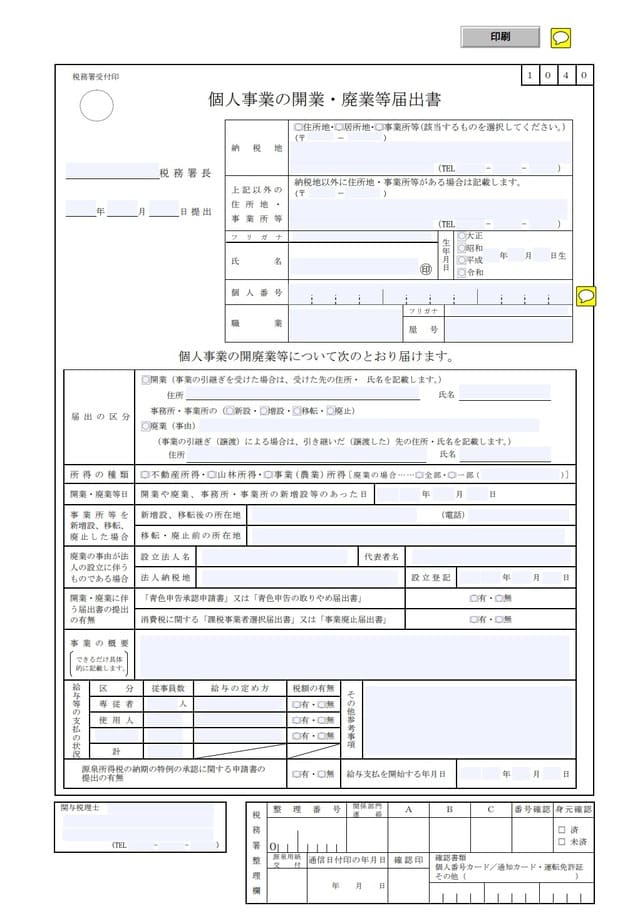

開業届の中身を見てみよう

開業届には、(控)ページもあります。

提出用と控の両方に必要事項を記入し、提出をします。

開業届に記載すべき事項は、納税地、氏名、職業、あれば屋号、事業の概要などです。

まず初めに書類タイトルの開業に◯を付け、提出先の税務署の名前と提出日を記入します。

次に下記項目を記入していきます。

- (1)納税地

- (2)氏名/フリガナ

- (3)個人番号

- (4)職業:簡単な記載で問題ありません。

- (5)届出の区分

- (6)所得の種類:事業所得を選択します。

- (7)開業・廃業等日:事業を開始しようと決めた日、または店舗を構える場合にはそのオープン日など、明確な決まりはなく、常識から外れない程度で任意に決定します。

- (8)開業・廃業に伴う届出書の提出の有無:青色申告をする方は、「青色申告承認申請書」を有とします。

これに関しては、後ほど詳しく解説します。 - (9)事業の概要:ここには詳細を記入します。

- (10)源泉所得税の納期の特例の承認に関する申請書の提出の有無

以下は、該当の場合のみ記入します。

- 1.上記以外の住所地・事業所等:自宅と事務所・店舗が異なり、事務所・店舗の場所を納税地にする場合に記入します。

- 2.屋号/フリガナ:屋号がない場合は空欄で問題ありません。

- 3.給与等の支払いの状況

- 4.給与支払いを開始する年月日

参考:[手続名]個人事業の開業届出・廃業届出等手続(国税庁)

提出の際の注意点

開業届は、開業日から1ヶ月以内に提出とされていますので、ここに注意が必要です。

遅れたからといって罰則はありません。

開業届の提出を忘れてしまっていた方も、遅れてでもよいので、提出義務を果たしましょう。

また、副業であっても営利目的で事業を開始した場合には、開業届の提出が必要となります。

開業届を提出するメリットとデメリット

ここでは、開業届を提出するにあたり発生するメリットとデメリットを解説します。

メリット

- ・青色申告により、最大65万円の税額控除を受けることができます。

- ・赤字を繰り越すことができます。

- ・事業用の銀行口座を開設することができます。

- ・個人事業主向けの共済や積立に申し込むことができます。

青色申告による税額控除

確定申告を青色申告とすることにより、最大65万円の税額特別控除を受けることができます。

これにより、節税効果が期待できます。

今では白色申告も、帳簿付け帳簿等の保存が義務付けられています。

それなのに白色申告は税額控除がないため、大きな節税効果を得られる青色申告を選択すると良いでしょう。

赤字の繰越

赤字を最大3年まで繰り越すことができます。

たとえば、以下の場合を例にとってみましょう。

1年目 100万円の赤字

2年目 200万円の利益 → 100万円の利益で申告可能

このように変動する業績による事業の負担を軽減することが可能です。

銀行口座の開設が可能

屋号を持つ場合は、その名前で事業用の銀行口座の開設ができるようになります。

事業用の銀口座を開設するメリットは、事業の経理をプライベートと分けることで管理が容易になることです。

また、対外的には、事業名の口座名ということで信用度がアップするというメリットもあります。

この口座開設は必須ということではありませんので、ご自身の事業の形態やオペレーションを鑑み、判断されると良いでしょう。

共済や積立への申込みが可能

小規模企業共済などに事業の実績がなくとも、開業届があれば申込みが可能となります。

事業に失敗したなど、もしもの時に備えた対策ができます。

デメリット

- ・失業保険が受けられなくなります。

- ・扶養から外れてしまう可能性があります。

- ・確定申告や税額控除を受けるための手間がかかります。

失業保険が受けられない

開業届を提出することで個人事業主となり、無職ではなくなるため、失業保険の受給資格を喪失します。

個人事業主として事業を行っていくのか、それとも自身のスキルを活かして就職をするのか、など進路に迷いがある場合は、焦って開業届を出す必要はありません。

扶養が外れる

社会保険の扶養に入る条件は、年間の合計所得が130万円未満の場合となります。

たとえば、旦那さんの勤務する会社の健康保険に扶養者として加入している場合は、個人事業主を扶養対象外と定めている場合もあります。

このような場合には失業保険の事例と同様、焦って開業届を提出する必要はありません。

手間がかかる

個人事業主として、利益に対する納税の義務があります。

毎年の確定申告やそれに伴う財務諸表の作成や帳簿付けなど、手間が増えます。

表にまとめるとこのようになります。

| メリット | デメリット |

|---|---|

| 青色申告による税額控除 | 失業保険の受給資格の喪失 |

| 赤字の繰越 | 扶養対象外 |

| 銀行口座の開設が可能 | 手間がかかる |

| 共済や積立に申込みが可能 |

開業届以外に任意で提出する書類

開業届以外にも、経営のオペレーションによっては提出が必要となる書類があります。

- ・所得税の青色申告承認書

- ・青色事業専従者給与に関する届出・変更届出書

- ・源泉所得税納期の特例の承認に関する申請書

- ・給与支払事務所等の開設届出書

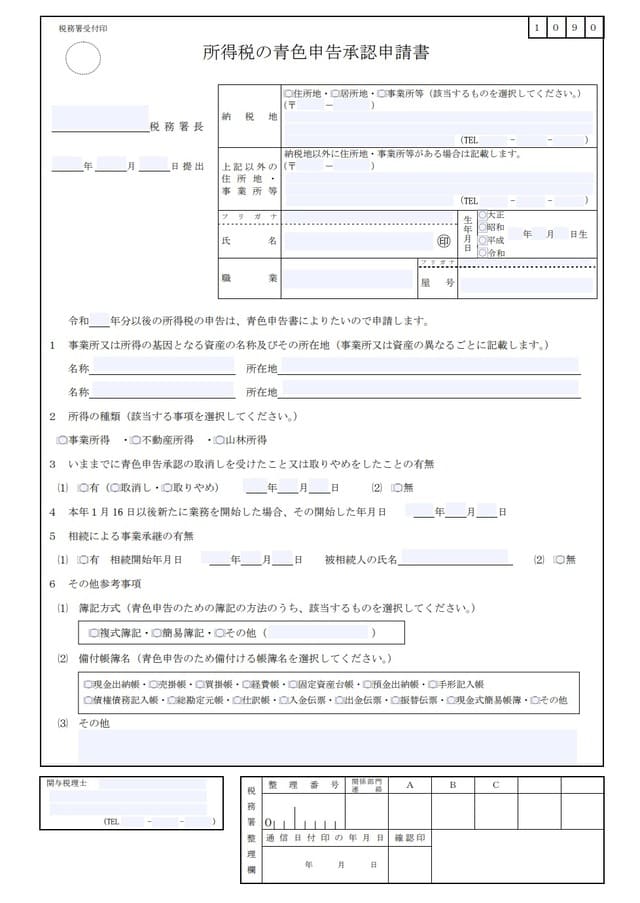

所得税の青色申告承認申請書

税額控除を得るために、必要となる書類です。

受けたい控除金額によって、簿記の方式や備付帳簿が異なりますので、不明点がある場合は、早めに税務署に相談することが賢明です。

青色事業専従者給与に関する届出・変更届出書

白色申告ではできない家族や配偶者への給与に支払いが青色申告では認められます。

それを適用したい場合に提出する書類です。

これには、生計を一つにする親族などの条件があり、それらを満たすことが必要です。

源泉所得税納期の特例の承認に関する申請書

従業員から給与の天引きにより徴収した所得税を7月と1月の年2回にまとめて支払うことを可能にするための書類です。

本来であれば、毎月支払いが必要である源泉所得税の納期をまとめることができ、手間が省ける制度です。

従業員が10人未満の場合に適用できます。

給与支払事務所等の開設届出書

従業員を雇って給料を支払う場合に必要となる書類です。

給与を支払うことになってから1ヶ月以内の提出と決められています。

開業の手続き方法

- (1)開業届出書類等の入手

- (2)(1)の書類に必要事項の記入※マイナンバーカードまたはマイナンバー通知カードが必要

- (3)納税地を管轄する税務署(事業開始等申告書は、所管の都道府県税事務所)に提出

(郵送も可。その場合は、提出用と控の両方と、切手貼付け済みの返送用封筒を同封) - (4)(任意)手元に残った控をもとに、口座開設や共済加入、会計ソフトの導入など

書類提出以外の手続き

“開業の手続き方法(4)” にあるように、書類の提出以外にも、個人事業開始に伴い、検討すべき手続きがあります。

- ・口座開設

- ・会計ソフトの導入

- ・小規模企業共済への加入

口座開設

開業に伴い銀行口座を開設したい方は、開業届をもとに開設をすることができます。

小規模企業共済への加入

こちらは任意ですが、万が一のために検討してもいいでしょう。

青色申告承認申請書を提出しよう!

開業届を提出するメリットとしても述べた通り、青色申告申請をすることで、最大65万円の節税効果となります。

2020年より、控除金額が65万円、55万円、10万円と分かれます。

最大65万円の節税メリットを受けるためには、複式簿記での記帳と電磁的記録の備付けおよび保存または、e-Taxによる電子申告が必要となります。

また、本申請書は、提出期限が以下の通り決められています。

- ・その年の1月15日までに開業した場合:最初に青色申告をしようとする年の3月15日まで

- ・その年の1月16日以降、新たに事業を開始した場合:事業開始の日から2ヶ月以内

これを過ぎるとその年の青色申告を受けられなくなりますので、ご注意ください。

次に下記項目を記入していきます。

- (1)納税地

- (2)氏名/フリガナ

- (3)職業:簡単な記載で問題ありません。

- (4)生年月日

- (5)事業または所得の起因となる資産の名称およびその所在地:事業所の名称(例)「本店」「〇〇支店」などとその所在地を記入します。

- (6)所得の種類:事業所得を選択します。

- (7)いままでに青色申告承認の取消しを受けたこと等の有無

- (8)本年1月16日以降に新たに業務を開始した場合、その開始した年月日:上記提出期限もご参照ください。

- (9)事業承継の有無

- (10)その他参考事項:簿記方式・備付帳簿名を選択します。

以下は、該当の場合のみ記入します。

- 1.上記以外の住所地・事業所等:自宅と事務所・店舗が異なり、事務所・店舗の場所を納税地にする場合に記入します。

- 2.屋号/フリガナ:屋号がない場合は空欄で問題ありません。

開業手続きで知っておきたいこと

下記では、開業手続きで知っておきたいことを紹介します。

屋号は無理につけなくてもいい

開業届を出すときに「どんな屋号にしようか?」と悩むかもしれません。

こだわった名前にしたい気持ちはあるけど、仕事のことを考えたら簡単な名前がいいかも・・・など思うことはたくさんあるでしょう。

実は屋号を無理につけなくても、開業できます。

屋号が決まらなければ、屋号を記入する項目を空欄にして手続きできます。

私も個人事業主として開業しておりますが、屋号は決めずにそのまま手続きしました。

個人事業主であれば会社名を名乗る機会もないため、屋号が決まってなくても困りません。

開業届の期限について

開業届の期限は、開業から1ヶ月以内になります。

ただし期限を過ぎていたとしても、開業届の提出はできます。

開業届を提出せずに事業をしてもペナルティはありませんが、事業が拡大すると開業してないデメリットが大きくなってきます。

開業届を出すと、青色申告の届出ができるといったメリットがあるため、早めの手続きがおすすめです。

従業員を雇うなら社会保険の手続きも必要

開業して従業員を雇う予定であれば、労働保険に加入する必要があります。

まずは労働基準監督署で、労働保険関係成立届・東堂保険概算保険料申告書を提出してください。

次に公共職業安定書で、雇用保険適用事業所設置届・雇用保険被保険者資格届を提出します。

開業前にクレジットカードを作っておこう

会社員をやめて開業をする場合は、事前にクレジットカードを作っておきましょう。

なぜなら開業して個人事業主になると、社会的な信用がなくクレジットカードの審査に落ちる可能性が高いからです。

さらに賃貸物件の審査・ローンの審査など、収入・職業をチェックされるようなものは、会社員時代にやったおいた方がいいです。

「個人事業主になってクレジットカードが作れなくなった」というのは、よく聞く話です。

会社員で開業するなら会社に確認しておこう

会社員の状態で開業するなら、事前に会社へ確認しておきましょう。

もしかしたら就業規則によって、副業がNGの場合もあるかもしれません。

会社に隠れて事業を行っていても、確定申告のときに会社から必要書類をもらう必要があります。

会社によっては個人事業を認めているケースもあれば、完全にNGのところもあります。

自分が会社員の状態で開業するなら、会社への事前確認は必須です。

国民健康保険・国民年金への加入

会社を退職して、個人事業主として開業する場合は、社会保険の変更手続きが必要です。

具体的には国民健康保険・国民年金の2つです。

どちらも会社員なら会社が手続きしてくれてたり、給料から天引きで支払ってくれています。

しかし個人事業主の場合は、自分で手続きをして支払いしなければいけません。

会社を退職して開業をしたら、地域の役所に行って国民健康保険・国民年金の変更を行いましょう。

書類を提出するだけなので、そこまで手間もかかりません。

また収入が一気に減ってしまうときは、国民健康保険・国民年金の免除も可能です。

役所の窓口で免除申請をして審査に通れば、全額免除・半額免除といった救済措置もあります。

なにも手続きせずに放置するのが一番危険なので、まずは役所に行って相談してみましょう。

住民税の支払い確認

会社を退職して個人事業主になった場合に、忘れがちなのが住民税の支払いです。

住民税は前年の所得に対して課税金額が決まり、翌年の5~6月ごろに請求がきます。

例えば2020年3月に会社をやめて開業した場合は、2019年の住民税を2020年5〜6月に支払います。

忘れたころにやってくるのが住民税で、会社員自体の給料が多い人ほど、住民税の金額も高くなります。

独立時はなにかとお金が必要だったり、会社員のように固定給もなくなるため、手持ちのお金が少ないこともあります。

そんなときに住民税の請求がくるため、忘れていると苦しむことになります。

そのため会社を退職して開業する人は、税金を支払えるようにある程度のお金を貯めておくか、分納の申請などを行いましょう。

確定申告の事前準備

開業をしたら、毎年2月に確定申告をしなければいけません。

確定申告とは、年間売上と経費を記入して、利益を確定させる手続きです。

確定した利益に対して、所得税・事業税・住民税といった税金が課されます。

確定申告は手続きが大変なイメージがあるかもしれませんが、事前に準備しておけば問題ありません。

事前準備としては、支払いのレシート・請求書を忘れずに保管しておきましょう。

さらにクレジットカードの履歴なども確定申告では利用できるため、自動で記録される家計簿ソフトの活用もおすすめです。

開業で分からないことがあれば公的機関に相談しよう

開業は法務・税務の知識が絡んでくるため、分からないこと・疑問点が出てくるかもしれません。

分からないポイントを放置して手続きをすると、ミスする可能性があるため、事前に相談しておきましょう。

税務署・法務局などに出向いて、開業についての相談をすれば、しっかり対応してくれます。

公的機関であれば情報の間違いもないため、安心してアドバイスをもらえます。

私も個人事業主として仕事していますが、開業時は税務署に行って、税務に関する相談をしました。

最初は「税務署なんか個人で相談していいのか?」と不安でしたが、丁寧に対応してくれた記憶があります。

まとめ

以上のように個人事業の開業には、ご自身の本業に加え、諸々の書類作成など本業以外にすべきこと、必要知識が多く伴います。

税額の控除をどれほど受けるか、従業員を雇うのかによっても提出する書類が異なってきます。

また、事業規模をどのくらい大きくさせたいのかという事業計画によって、導入する会計ソフトを選定する必要があります。

計画性を持って開業手続きを進めていくことが重要といえるでしょう。

ここまでの解説をお役立ていただき、皆さまの事業が順調に進むことを切に願っています。

さあ、行動あるのみです!

関連記事

-

個人事業主法人決算とは?自分でやる方法や流れ・必要書類を紹介

個人事業主法人決算とは?自分でやる方法や流れ・必要書類を紹介

-

個人事業主個人事業主が税理士に依頼すれば税務調査の確率を減らせる!税理士選びのコツとは

個人事業主個人事業主が税理士に依頼すれば税務調査の確率を減らせる!税理士選びのコツとは

-

個人事業主個人で税務調査がくるのはいくらから?入られやすい人の特徴について

個人事業主個人で税務調査がくるのはいくらから?入られやすい人の特徴について

-

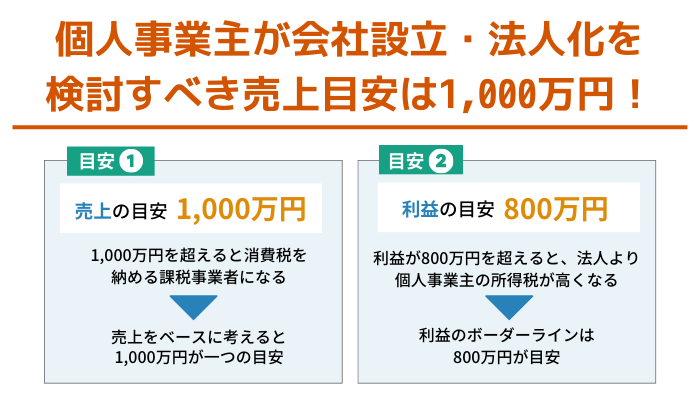

個人事業主個人事業主が会社設立・法人化を検討すべき売上目安は1,000万円!

個人事業主個人事業主が会社設立・法人化を検討すべき売上目安は1,000万円!

-

個人事業主年収500万円の個人事業主が払う税金・保険料と手取りはいくら?

個人事業主年収500万円の個人事業主が払う税金・保険料と手取りはいくら?

-

個人事業主個人事業主が受けられる融資4つ【審査でみられる内容とは?】

個人事業主個人事業主が受けられる融資4つ【審査でみられる内容とは?】

-

個人事業主自営業者や個人事業主が将来もらえる年金はいくら?老後資金対策まとめ

個人事業主自営業者や個人事業主が将来もらえる年金はいくら?老後資金対策まとめ

-

個人事業主自営業(個人事業主)の年金は少ない?いくらもらえる?計算方法や対策

個人事業主自営業(個人事業主)の年金は少ない?いくらもらえる?計算方法や対策