最終更新日:2025/4/30

個人事業主の開業届に必要な書類とは?これを読めば今すぐできる手続きの流れ

ベンチャーサポート税理士法人 税理士。

大学を卒業後、他業種で働きながら税理士を志し科目を取得。

その後大手税理士法人を経験し、現在に至る。

PROFILE:https://vs-group.jp/tax/startup/profile_writing/#p-tori

この記事でわかること

- 個人事業主の定義や手続きには開業届が必要なことがわかる

- 個人事業主の開業届のメリット・デメリットがわかる

- 開業届以外に提出する書類や各必要書類の書き方がわかる

- 基本的な開業の手続きをする方法がわかる

- 個人事業主が利用できる融資制度がわかる

個人事業主として独立・開業することには、自分の裁量で働ける自由さや、努力が収入に直結する魅力があります。

通勤や職場の人間関係に縛られない働き方ができるのも、大きなメリットのひとつです。

また、法人設立に比べて、個人事業主としての開業手続きは比較的シンプルで費用もかかりません。

とはいえ、初めて開業する場合には、「どんな書類が必要なのか」「どこに提出すればいいのか」「書き方は?」と不安に思うこともあるでしょう。

この記事では、個人事業主になるための基本的な手続きと、開業届を含む必要書類、提出方法、書類の書き方まで、初心者の方にもわかりやすく解説します。

さらに、開業時に必要な資金や、個人事業主が利用できる融資制度についてもあわせてご紹介しますので、安心して開業準備を進めるための参考にしてください。

目次

個人事業主の定義

個人事業主は、税務上の所得区分であり、組織で事業を営む法人に対し、組織に属さず個人で事業を営む方を意味します。

また、事業に該当するかどうかは、対価を得るための行為を、一度限りではなく繰り返して継続するかどうかで判断されます。

なお、家族や雇用した従業員などと事業を営んでいる場合でも、会社組織などから独立して事業を行っていれば個人事業主です。

ちなみに、個人事業主と似た言葉としてフリーランスがありますが、フリーランスは個人で仕事を請け負うという働き方による区分です。

主な業種

個人事業主の業種は、経験やアイディアを活かして物を作り提供する業種や、技術や能力、資格を活かした業種、店舗やウェブ上での商品販売、飲食業など様々です。

経験やアイディアを活かす業種としてはライターやデザイナーなどが、技術や能力、資格を活かした業種としては、美容師やコンサルタントなどがあります。

商品販売や飲食業では、店舗を構えて開業する方法以外にも、ウェブや移動販売などで設備にかかるコストを減らす方法もあります。

また、ネットショップやデザイナーなどであれば、自宅で開業することもでき、自宅開業なら初期コストを抑えることができます。

初期コストが少なければ、事業が軌道に乗るまでのリスクが減ることになります。

個人事業主にかかる税金

個人事業主が税務上の所得区分であることを紹介しましたが、あわせて個人事業主にかかる税金を確認しておきましょう。

個人事業主にかかる税金は、所得税、住民税、事業税の3種類ですが、売上が1,000万円以上となった場合は、消費税の支払い義務が発生します。

所得税は、1年間の利益にかかる税金で、個人事業主が納める税額のうちで最も大きく、超過累進課税方式のため、利益が大きくなるほど税額も大きくなります。

売上がなくとも一定の税金がかかる法人に比べ、売上が少ないうちは税金を抑えることができますが、一定の売上を超えると法人よりも税負担が重くなります。

所得税と消費税の税額は、1年間の収支に基づいて自分で計算したうえで、税務署に申告と納税を行わなければなりません。

一方、住民税や事業税は、税額が計算された納付書が自治体から郵送され、納付書にしたがって納税します。

個人事業主の手続きには開業届が必要!

法人として事業を始めるためには、会社の定款や設立登記が必要で、手間がかかり、定款の認証手数料や登録免許税などの費用もかかります。

一方、個人事業主として開業する手続きは、必要な書類を提出するだけと簡単で、法人のような登記は必要ないため、費用もほとんどかかりません。

ただし、必要書類も少ないのですが、開業届の提出は必須です。

税務的にも社会的にも、個人事業主として認められるためには、開業届を提出しなければなりません。

開業届とは、税務署に提出する「個人事業の開業・廃業等届出書」のことで、事業開始日から1カ月以内に税務署に提出する書類です。

この開業届は、最寄りの税務署で入手できるほか、国税庁のホームページからPDFファイルでダウンロードすることもできます。

なお、個人事業主にかかる税金は、所得税などの国税と、事業税などの地方税に分かれ、国税は税務署が、地方税は都道府県税事務所などが担当します。

国税については税務署に開業届を提出すれば足りますが、地方税を扱う都道府県税事務所などにも開業の申告が必要です。

都道府県税事務所へ提出する開業届は、都道府県ごとに名称や様式などが定められているため一様ではなく、東京都の場合は「個人事業税の事業開始等申告書」です。

開業届を提出するメリット・デメリット

開業届の提出は、節税効果の大きい青色申告を利用できるなどのメリットがある一方で、失業手当がもらえなくなるなどのデメリットもあります。

開業届を提出するメリット

提出しない場合でも罰則などのペナルティはありませんが、開業届を提出することによってメリットを得ることができます。

- ・最大のメリットは、個人事業で得た所得の節税効果が高い青色申告を利用できること

複式簿記で記帳すれば最大65万円の所得控除を受けることができ、赤字だった場合は純損失を最大3年間繰越して控除できます。

また、個人事業主の家族が従業員の場合は、家族に支払った「青色事業専従者給与」も必要経費として差し引くことができるなどのメリットもあります。

-

・開業届の控えが開業したことの証明になる

開業届を提出すると、税務署の受付印を押した控えをもらうことができますが、この控えは対外的な開業の証明として役立ちます。

個人事業主になれば、屋号を使った事業用口座の開設や融資の申し込み、賃貸借契約、補助金や助成金の申請などができるメリットもあります。

ただし、この際には提出した控えの提示を求められることが通常です。

開業届を提出するデメリット

開業届を提出しないデメリットは、開業届を提出するメリットを受けられないことにあります。

一方、開業届を提出することによって発生し得るデメリットもあります。

開業届は、個人事業主としての開業を申告する手続きであるため、提出によって失業や扶養の対象から外れる可能性があります。

-

・失業手当をもらえなくなる

雇用保険に加入していれば、失業状態になったときには失業手当をもらうことができますが、開業届を提出すると手当をもらえなくなります。

-

・失業認定前に提出すると再就職手当がもらえない

再就職手当は、雇用保険に加入していた方が、失業手当を受給している期間中に安定した職業への就職が決まった場合にもらえる手当です。

個人事業主として開業する場合も受給可能ですが、失業認定前に開業届を出すと受給資格がありません。

-

・扶養

扶養には、所得税や住民税の控除に関する扶養と、健康保険や年金に関する扶養の2種類あり、それぞれ上限額を超えると自己負担が発生します。

一方、保険や年金については、130万円を超えると扶養の対象から外れてしまいますが、加入先によっては、開業届を提出しただけで扶養から外れるケースがあります。

屋号について

開業届には、屋号を記入する項目があります。

屋号とはお店・事務所の名前を意味して、法人でいう会社名のようなものです。

屋号をつけるポイントとしては、覚えやすくて読みやすいものがいいでしょう。

複雑な名前・読みにくい名前をつけてしまうと、あとあと後悔するかもしれません。

また個人事業主の場合は、屋号を決めなくても、問題なく開業できます。

開業届を出したあとでも、屋号はつけられて、手続きも毎年の確定申告書に記入するだけです。

私は個人事業主として5年間働いていますが、屋号をつけていません。

屋号がなくて困ったことはないため、屋号はなくても問題ないと思います。

開業届以外に提出する書類

個人事業主として開業する際は、開業届以外にも必要に応じて提出する書類があります。

大別すると、青色申告を利用したい場合に必要な書類と、社員を雇用する場合や家族が従業員として働く場合に必要な書類に分けることができます。

| 提出の目的 | 提出する書類 | 提出先 | 期限 |

|---|---|---|---|

| 青色申告の利用 | 所得税の青色申告承認申請書 | 税務署 | 事業開始から2カ月以内 または青色申告をしようとする年の3月15日まで |

| 社員の雇用・家族従業員の従事 | 労働保険関係書類 | 労働基準監督署 | 雇用した日から10日以内 |

| 雇用保険関係書類 | 公共職業安定所 | 雇用した日から10日以内 | |

| 健康保険・厚生年金保険関係書類 | 年金事務所 | 従業員が5人以上になった日から5日以内 | |

| 給与支払事務所等の開設届出書 | 税務署 | 雇用した日から1カ月以内 | |

| 源泉所得税の納期の特例の承認に関する申請書 | 税務署 | 特例を受ける月の初日の前日まで | |

| 青色事業専従者給与に関する届出書 | 税務署 | 事業開始から2カ月以内 または青色申告をしようとする年の3月15日まで |

青色申告の利用

青色申告を利用するためには、開業届のほかにも、税務署に「所得税の青色申告承認申請書」を提出する必要があります。

提出期限は、開業から2カ月以内、または、青色申告をしようとする年の3月15日までとされ、管轄の税務署に持参または郵送により提出します。

なお、提出時の手数料や添付書類はなく、開業届と同時に提出できるため、一緒に提出することがおすすめです。

社員の雇用・家族従業員の従事

従業員を雇用した場合や、家族や親族を従業員にした場合は、給与や源泉所得税の支払い、労働保険や雇用保険、年金などに関する手続きが必要です。

手続きの期限は、労働保険や雇用保険については雇用から10日以内、健康保険や厚生年金については従業員が5人以上になった日から5日以内です。

また、税金に関する手続きについては、雇用に関しては1カ月以内、家族や親族を従業員にするケースでは2カ月以内に税務署へ届け出が必要です。

各必要書類の書き方

個人事業主が青色申告を利用したい場合は、税務署と都道府県税事務所に開業届を提出するほか、所得税の青色申告承認申請書の提出が必須です。

以下では、税務署に提出する開業届と所得税の青色申告承認申請書、都道府県税事務所に提出する事業開始等申告書の様式と書き方のポイントを紹介します。

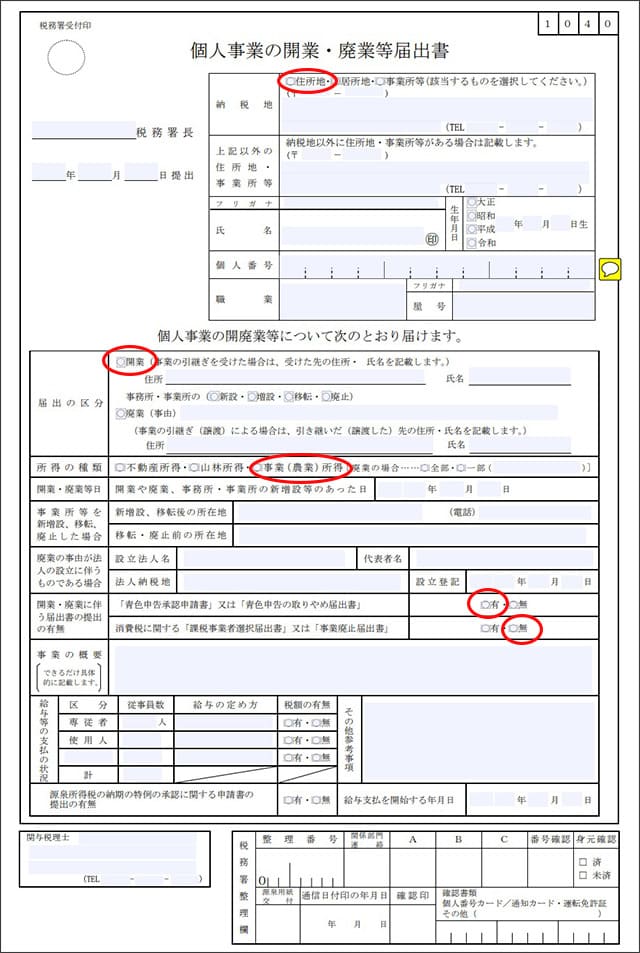

個人事業の開廃業等届出書

開業届の正式な名称は「個人事業の開業・廃業等届出書」で、開業のほか、廃業や事業に関する変更と兼用の様式になっています。

図では、一般的な選択の例を、赤〇で示してあります。

「納税地」を自宅住所とするほか、「届出の区分」は開業に、「所得の種類」は事業所得に、青色申告を利用する場合は「青色申告承認申請書」の提出「有」に〇を付けます。

また、「消費税に関する届出書」提出の有無は、一般的に開業から2年間は消費税の免税事業者となるため「無」に〇をつけます。

屋号と開業日については書き方に迷う方も多いため、ポイントを紹介しましょう。

〇屋号

会社名に相当するもので、個人事業主の事務所や店舗の名称として利用できるため、あれば便利ですが、個人事業主の場合はなくても問題ありません。

〇開業日

事業に着手した日や、事務所や店舗をオープンした日ですが、決め方に特別なルールはありません。

なお、失業手当を受給している場合や、配偶者の扶養になっている場合は、開業日によっては資格を失う場合がありますので、事前に確認しましょう。

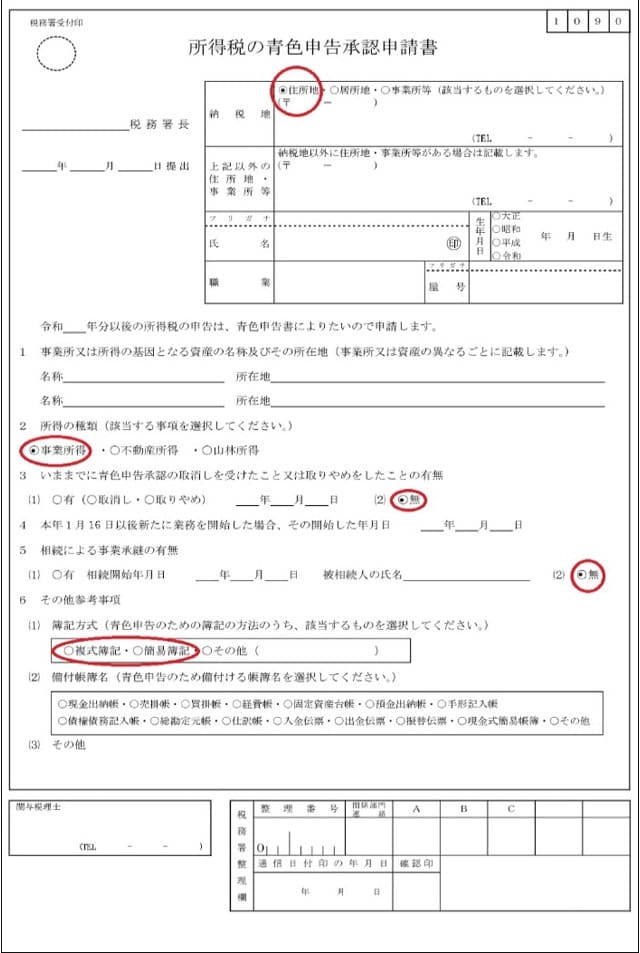

所得税の青色申告承認申請書

「所得税の青色申告承認申請書」は、確定申告を青色申告で行うために、税務署への提出が必須の書類です。

確定申告には青色申告と白色申告の2種類の申告方法がありますが、節税効果の大きい青色申告の利用がおすすめです。

図では、一般的な選択の例を、赤〇で示してあります。

「納税地」を自宅住所とするほか、「所得の種類」は事業所得に、過去の青色申告承認や相続による事業承継に関する項目については「無」に〇をつけます。

また、「その他参考事項」の「簿記方式」と「備付帳簿名」については、書き方に悩む方も多いためポイントを紹介します。

〇簿記方式

65万円の控除を受ける場合「複式簿記」を選択し、控除額が10万円の場合は「簡易簿記」を選択します。

〇備付帳簿名

複式簿記の場合は、一般的に現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳、預金出納帳、総勘定元帳、仕訳帳の8種類です。

また、簡易簿記の場合は、基本的に、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳の5種類が備付帳簿です。

なお、備付帳簿は事業内容によって異なるため、掛け売りや掛け買いがない場合、固定資産がない場合など、該当しない帳簿は必要ありません。

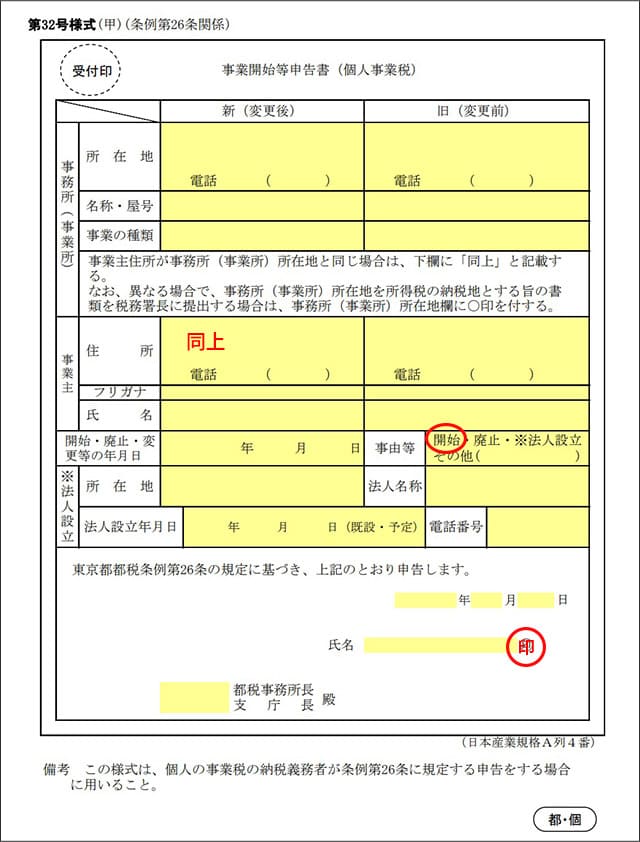

事業開始等申告書

この書類は、地方税を担当する都道府県税事務所に提出する開業届で、地域によっては市区町村への提出が必要になります。

また、地域によって書類の名称が異なる可能性があることに注意してください。

事前に都道府県税事務所に照会して、提出期限や申告書の入手方法、提出先を確認しておくことがおすすめです。

図は、東京都の様式で、一般的な選択の例を、赤〇で示してあります。

様式には新旧の区分がありますが、開業の場合は左欄「新(変更後)」の色付け部分だけに記入します。

〇「事業所(事務所)」の所在地

自宅で開業する場合は、自宅住所を記入し「事業主」の住所に「同上」と記入します。

自宅住所と、事務所や店舗の所在地が異なる場合であって、事務所などの住所を納税地とする場合は、「所在地」に事務所などの住所を記入します。

下欄の事業主の住所には、自宅住所を記入します。

〇「開始・廃止・変更等の年月日」

開業日を記入し、下欄の「事由等」で開始を〇で囲みます。

開業の手続き方法

個人事業主として開業する際の手続き方法を確認しましょう。

なお、飲食業などのように開業に許認可や資格が必要な場合は、別途手続きが必要になることに注意が必要です。

提出先

開業届と青色申告承認申請書は、納税地を管轄する税務署が提出先です。

提出方法

開業届と青色申告承認申請書は、提出先の税務署へ持参するか郵送で提出します。

開業届の提出時には、本人確認書類の提示が必要で、郵送の場合は免許証などの本人確認書類のコピーを同封します。

提出期限

基本的に、開業届は事業開始日から1カ月以内、所得税の青色申告承認申請書は事業開始日から2カ月以内が提出期限です。

なお、期限後でも、利用したい年の3月15日までに青色申告承認申請書を提出すれば、翌年の確定申告から青色申告を利用できます。

費用

開業届と青色申告承認申請書を提出しても、費用はかかりません。

個人事業主が利用できる融資制度について

開業に必要な設備投資や事業運営などの資金について、個人事業主が利用できる公的な融資制度があります。

政府系金融機関である日本政策金融公庫の融資や自治体が運営する制度融資では、開業したばかりの個人事業主も融資の対象となっています。

日本政策金融公庫の融資制度

個人事業主が最も借りやすいと言われているのが、日本政策金融公庫の融資制度です。

利息が低く、返済期間も長く設定されるなど、融資の条件が民間の金融機関と比較して借りやすく設定されています。

日本政策金融公庫は100%政府が出資する銀行で、小口融資や創業支援に焦点を当てた融資も行っています。

自治体の制度融資

個人事業主や中小企業の資金調達などを支援するため、都道府県などの自治体が、信用保証協会や金融機関と連携して融資を行っています。

創業融資は、開業したての個人事業主などを対象とするもので、無担保・無保証で低利な融資を受けることができます。

融資では、信用保証協会が保証人になるため借りやすく、自治体が保証料や金利の一部を負担してくれるため、個人事業主の負担が軽減される仕組みです。

開業と合わせてやっておきたいこと

開業届を出したときに、合わせてやっておくべきことがあります。

私は個人事業主として5年間働いていますが、自分が「これやっておくべきだったな」と思っていることを紹介します。

これから開業する予定の人は、忘れずにやっておきましょう。

国民健康保険・国民年金の切り替え

会社を辞めて、個人事業主になる人は国民健康保険・国民年金の切り替えが必要です。

会社員だと、会社がすべて手続きしてくれているため、国民健康保険・国民年金について知らない状態だと思います。

個人事業主になると、どちらも自分で手続きしなければいけません。

従業員が加入する健康保険と、個人事業主が加入する健康保険は違うため、そもそも切り替えから手続きします。

「健康保険や年金について全然分からない」という人もいると思います。

自分では分からない人は、地域の役所に行って、窓口で相談しましょう。

「会社員から個人事業主になったので切り替えたい」といえば、対応してくれます。

一番危険なのは、健康保険も国民年金も切り替えない状態で放置することです。

面倒であったとしても、必ず役所まで出向いて手続きを行いましょう。

住民税支払いの確認

会社を辞めて、個人事業主になった場合に、住民税の請求が遅れてやってくるケースがあります。

住民税とは、住んでいる都道府県に支払う税金です。

前年の所得に対して、翌年の6月ごろに請求されます。

私は5月頃に会社を辞めて個人事業主になったのですが、6月頃に住民税の請求がきて、かなり焦りました。

会社員時代の給料が多ければ、その分住民税も高くなります。

住民税を支払えるように貯金をしておくか、役所にいって金額の確認したり、支払いが難しければ期限を遅らせてもらいましょう。

確定申告で困らないための準備

個人事業主になれば、確定申告をしなければいけません。

確定申告とは、その年の売上・経費・利益を確定して、税務署に申告する手続きです。

確定申告は準備をしていないと、かなり時間や手間がかかってしまいます。

私は5回ほど確定申告をやっておりますが、事前準備のポイントとしては、請求書・レシートを月ごとに保管することです。

さらに税金の支払い証明書のハガキが郵送されるので、重要そうなハカギは全部保管しておきましょう。

確定申告の手続きで、税金の支払い証明・請求書・レシートは必須になります。

まとめ

雇用や許認可などの手続きが不要な業種なら、開業届と青色申告承認申請書を提出するだけで個人事業主として開業できます。

通勤や職場の人間関係などに悩まされることなく、自分の裁量で仕事を進め、努力に見合う報酬を得ることも可能です。

ただし、雇用や許認可などが必要な業種の場合は、時間のかかる手続きも多いため、しっかり計画を立てる必要があります。

手続きが把握できた後は、個人事業を軌道に乗せるために重要な事業のコンセプトや事業計画、資金計画などを具体化していきましょう。

関連記事

-

個人事業主法人決算とは?自分でやる方法や流れ・必要書類を紹介

個人事業主法人決算とは?自分でやる方法や流れ・必要書類を紹介

-

個人事業主個人事業主が税理士に依頼すれば税務調査の確率を減らせる!税理士選びのコツとは

個人事業主個人事業主が税理士に依頼すれば税務調査の確率を減らせる!税理士選びのコツとは

-

個人事業主個人で税務調査がくるのはいくらから?入られやすい人の特徴について

個人事業主個人で税務調査がくるのはいくらから?入られやすい人の特徴について

-

個人事業主個人事業主が会社設立・法人化を検討すべき売上目安は1,000万円!

個人事業主個人事業主が会社設立・法人化を検討すべき売上目安は1,000万円!

-

個人事業主年収500万円の個人事業主が払う税金・保険料と手取りはいくら?

個人事業主年収500万円の個人事業主が払う税金・保険料と手取りはいくら?

-

個人事業主個人事業主が受けられる融資4つ【審査でみられる内容とは?】

個人事業主個人事業主が受けられる融資4つ【審査でみられる内容とは?】

-

個人事業主自営業者や個人事業主が将来もらえる年金はいくら?老後資金対策まとめ

個人事業主自営業者や個人事業主が将来もらえる年金はいくら?老後資金対策まとめ

-

個人事業主自営業(個人事業主)の年金は少ない?いくらもらえる?計算方法や対策

個人事業主自営業(個人事業主)の年金は少ない?いくらもらえる?計算方法や対策