最終更新日:2022/6/9

青色申告承認申請書の書き方とは?記入例をもとに徹底解説

ベンチャーサポート税理士法人 税理士。

大学を卒業後、他業種で働きながら税理士を志し科目を取得。

その後大手税理士法人を経験し、現在に至る。

PROFILE:https://vs-group.jp/tax/startup/profile_writing/#p-tori

この記事でわかること

- 青色申告承認申請書の書き方・ポイントが理解できる

- 青色申告承認申請書の作成が自分でできる

- 青色申告承認申請書の提出タイミングがわかる

青色申告をシンプルに言うと、「正式な簿記に基づいた記帳・書類作成を行い、申告を行う制度」です。

青色申告という形で、正式な複式簿記に則った記帳を行うことで、後述する税制上の様々な優遇措置を受けることが可能です。

青色申告を行うためには、開業後所定の期間内に青色申告の承認申請書を作成し、税務署へ提出することが必要です。

確定申告時に、青色申告の承認申請書を併せて提出するという形では、提出期限に間に合わないパターンも多いですので、開業届と青色申告承認申請書はセットで出すと言うことは覚えておいた方が良いです。

青色申告承認申請において重要なことは、「期限に遅れない」という点です。

青色申告の承認申請書提出が遅くなったばかりに、初年度は青色申告を活用できない・・・、というケースも想定し得ます。

ぜひ青色申告承認申請書の書き方のみならず、締め切りに関する事項を含めた全体像を抑えておきましょう。

目次

所得税の青色申告承認申請書とは

所得税の青色申告承認書は、税務署に「確定申告を青色申告で行います」という申出と、青色申告を行うことを承認してもらうための意味合いを持つ書類と言えます。

税務申告には、最初に紹介した青色申告に加え、白色申告の2種類があります。

白色申告は簡易な帳簿で、以前は一定所得以下の場合は帳簿付け自体も必要がないというメリットがありました。

現在は青色申告・白色申告ともに、所得を問わず帳簿をつける必要があります。

青色申告・白色申告でそれぞれ必要な帳簿・書類は?

青色申告の場合は複式簿記、白色申告の場合は簡易帳簿と方式が異なります。

| 申告方法 | 必要な帳簿 |

|---|---|

| 青色申告 |

仕訳帳 総勘定元帳 現金出納帳 売掛・買掛帳 経費帳 固定資産台帳 その他青色申告に必要な帳簿 損益計算書 貸借対照表 棚卸表(物販の場合) (その他取引の証憑書類になる、請求書・領収書・預金通帳・契約書等など関連書類も必要) |

| 白色申告 |

収入金額、必要経費を記載した帳簿 その他業務に関する帳簿 (その他取引の証憑書類) |

このように並べてみると、青色申告は書類が多くややこしそう・・・、というイメージを持つ方もかなりいらっしゃるかと思います。

特に、55万円(e-Tax利用の場合は65万円)の青色申告特別控除を受けるためには、仕訳帳と総勘定元帳を含めた8種類以上の帳簿作成は必須事項となります。

一見、青色申告でこれだけ必要書類が多いと、「こんなに書類があるのに、作れるのかな・・・」という気分になるかもしれません。

しかし、税理士に依頼したり、会計ソフトや会計クラウドサービスを利用すると、関連書類を提出したり、取引を入力するだけで、各種帳簿に出納データを反映したり、各種帳簿を作成してくれます。

近年、会計ソフト・クラウドサービスが普及した現在、あえて白色申告を利用する必然性というのは薄れているといえます。

また、最初の部分でも触れたとおり、以前は白色申告の場合、所得が300万円以下の場合、帳簿作成の義務がありませんでした。

しかし現在は所得にかかわらず簡易な帳簿を作成する義務があります。

青色申告・白色申告いずれにしても帳簿の整備は必要となりますので、最初から青色申告を選択し、青色申告の特典を活用した方がよいでしょう。

青色申告の特典は?

青色申告を行うことで、通常の白色申告に比べ、様々なメリットを受けることができます。

青色申告のメリットを整理してみましょう。

最大65万円の特別控除

青色申告とe-Taxを両方利用することで、控除の部分が最大65万円となり、税務上の所得が減少しますので、確定申告での納税額が減少します。

なお、e-Taxを利用しない場合は控除額が55万円、また単式簿記の場合は10万円となります。

あわせて、地方税・その他税金等も連動して減るため、節税効果は大きいと言えます。

個人事業主の場合最大3年、法人の場合9年の赤字の繰り越しができる

白色申告の場合は、その期の赤字を翌年に繰り越すことはできない仕組みとなっています。

一方青色申告であれば、個人事業主であれば最大3期分、法人であれば最大9期分の赤字を持ち越しすことで、今期の黒字と相殺することが可能となります。

特に開業初年度は、開業費などの負担が大きい一方、売上に関しては企業により伸び方が様々と言えましょう。

青色申告を届け出ている場合、個人事業であれば、3年間、法人の場合9年間をかけて、初年度の赤字部分を活用して節税が可能となります。

家族・同居親族への給与を経費にできる幅が大きい

青色申告・白色申告とも、家族や同居する親族への給料を経費にすることが可能です。(要事前届出)

しかし、白色申告の場合は、年間で

- ・配偶者86万円、その他親族は50万円

- ・所得÷(専従者人数+1)

のどちらか少ない額のみしか認められないようになっており、控除の幅が青色申告より狭まります。

青色申告であれば、金額の上限はありません。

ただし、年齢が15歳以上で、実際に支給額に沿った業務を行っている必要があり、半年以上、その業務にのみ従事していることが条件となるので、給与に沿う業務の実態があるかは重要と言えます。

30万円未満の資産を、一括で経費計上できる

通常、業務のために購入した道具などは、消費税も含めた全体の取得価額が10万円未満なら、購入した年の経費として計上可能となります。

加えて、10万円を超える場合は、それぞれ固有の耐用年数に応じ、減価償却資産として何年かに分けて経費としていく形となります。

青色申告の場合、中小企業が対象で、年間300万円という上限はありますが、「少額減価償却資産の特例が存在します。

1セット当たり30万円未満であれば、購入した年度に全て経費として計上可能であるため、税込10万円以上30万円未満の固定資産を購入することで、その年の節税に繋がります。

貸倒引当金を経費にできる

貸倒引当金とは、顧客に後払い・分割などで提供した商品・サービスの代金が回収できない可能性がある場合に、積み立てておくお金です。

売掛金や貸付金の合計5.5%(一部業種は異なる)を上限として、回収見込み不能額として計上することで、一旦その見込額を経費にすることが可能です。

回収後は貸倒引当金戻入という形で、再度売り上げに計上する必要があります。

白色申告の場合は、取引先に明らかに支払能力がなくなってしまったなど、回収できないことが明確なケースのみ経費にできます。

以上、青色申告のメリットを説明しました。

青色申告のメリットは非常に大きく、活用しないと損と言えます。

青色申告承認申請書の書き方と記入例

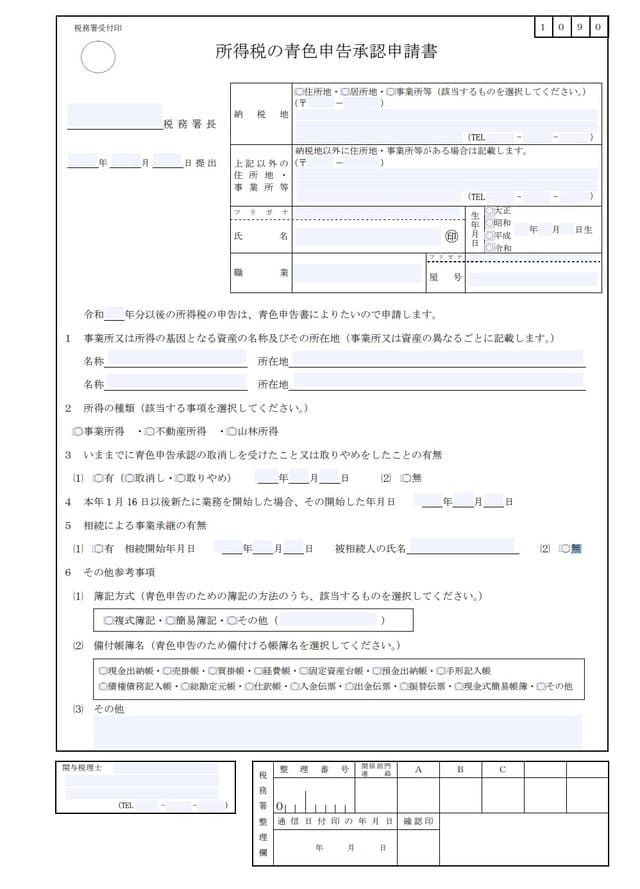

青色申告承認申請書のひな形は、国税庁のホームページよりダウンロードできます。

参考:国税庁のホームページ

実際に、所得税の青色申告承認申請書のひな形を見てみましょう。

青色申告承認申請書の中で、注意すべき部分に関しては下記の通りです。

-

・税務署長

自身が事業を行う場所(納税地)の税務署を確認し、税務署名を記載します。自身の住所地を管轄する税務署は、国税庁の「税務署を調べる」から確認できます。

参考:国税庁「税務署を調べる」 -

・提出日

開業日から2ヶ月以内になっているので、提出日も含め、2ヶ月以内の期日を記入します。

開業届が未提出の場合は、開業届と併せて提出すると良いでしょう。

また、1月16日~3月15日に開業した場合、3月15日までに青色申告承認申請書を提出しないと、青色申告の適用が翌年になります。 -

・納税地

住所地、居所地(実際に住んでいるところ)・事業所の任意の場所を選択し、その所在地を記載して下さい。 -

・職業

事業として行っている内容が具体的にわかるように記載する必要があります -

・屋号

つけてもつけなくても構いませんが、通帳を作成するときに屋号をつけておくと、屋号+個人名の通帳が作成できます。 -

・業務開始年月日

開業届は開業後1ヶ月以内に提出する決まりです。

書類の提出日より1ヶ月以内の日付で、実際に準備を始めた日や事業を開始した日を記載して下さい。 -

・簿記方式

必ず複式簿記を選択して下さい。

複式簿記を選ばないと、最大65万円(e-Tax未使用の場合は55万円)の所得控除が受けられません。 -

・備付帳簿名

青色申告の特典である最大65万円の控除を受けるためには、最低限 - 現金出納帳

- 売掛帳

- 買掛帳

- 経費帳

- 固定資産台帳

- 総勘定元帳

- 仕訳帳

の8つにチェックを入れて下さい。

業種によっては、他にも必要な書類があれば、チェックを入れるようにして下さい。

以上の点に気を付けて、申請書類を記入してください。

【ケース別】申請書の提出期限

先ほどの記事でも、申請書の提出期限について少し触れました。

より具体的なケースで、申請書の提出期限を考えてみましょう。

新規開業した場合

新規開業を行った場合は、開業届と同時に、青色申告の承認申請書を提出することが望ましいでしょう。

参考:国税庁 開業届

開業届は開業後1ヶ月以内、青色申告承認申請書は開業2ヶ月以内(1月16日以降の創業の場合は3月15日までの例外あり)に提出する必要があります。

開業届・青色申告承認申請書ともに難しい書類ではないので、同時に提出する方が望ましいと言えます。

白色申告から青色申告に切り替える場合

開業時から現在まで白色申告をしていたが、今年度・もしくは次年度から青色申告に変えたいという場合も、変更可能です。

注意点としては、「令和 年度分以後の所得税申告は」という項目があります。

2020年の場合は令和2年度、次年度から行いたい場合は令和3年度など、年度の日付に注意することが重要です。

2020年8月現在は新型コロナウイルスの影響もあり、窓口ではなく郵送での提出が推奨されています。

郵送提出の場合、窓口提出の時のように、「年度が間違っていませんか?とか、次年度からでよろしいですか」と指摘してくれることはありません。

ですので、できるだけ税務署の相談窓口に電話で、年度に関して記載の間違いがないかを確認した方が良いでしょう。

事業を相続により承継した場合

事業を相続で承継した場合、これまで青色申告を行っていた場合でも、再度の青色申告承認申請が必要になります。

また、これまで白色申告をしており、これから青色申告に切り替えようという場合でも、当然申告が必要になります。

青色申告承認申請書の提出期限は、元々青色申告だったか、白色申告だったかで異なります。

特に、青色申告の場合は期限が状況により大きく異なるので、注意が必要です。

青色申告をしていた事業の場合、「青色申告をしていた被相続人の業務を承継した場合は、被相続人の死亡による準確定申告書の提出期限である相続の開始を知った日の翌日から4か月以内(ただし、その期限が青色申告の承認があったとみなされる日後に到来するときは、その日)」となります。

まず、ポイントは、

- ・相続の開始を知った日(亡くなったことを知った日)の翌日から4ヶ月以内

- ・ただし、9月1日~12月31日が亡くなった日の翌日に当たる場合は、提出期限が短くなる

という点です。

これを踏まえて、状況による青色申告承認申請書の提出期限を表にまとめてみましょう。

便宜上、「亡くなったことを知った日」は、亡くなった日と記載しております。

| 区分 | 青色申告承認申請書の提出期限 |

|---|---|

| 故人が白色申告者で、その年の1月16日~3月15日までに亡くなった場合 | その年の3月15日まで |

| 故人が白色申告者で、1月1日~1月14日、3月16日~12月31日までに亡くなった場合 | 亡くなった日の翌日から2ヶ月以内 |

| 故人が青色申告者で、1月1日から8月31日までに亡くなった場合 | 亡くなった日の翌日から4か月以内 |

| 故人が青色申告者で、9月1日から10月31日までに亡くなった場合 | 12月31日まで |

| 故人が青色申告者で11月1日から12月31日までに亡くなった場合 | 翌年の2月15日まで |

多くの家では、四十九日を経過してから様々な手続きをするというケースが多いかと思います。

基本的には多くのケースで2ヶ月の猶予があります。

しかし、実質四十九日の後の11日間で手続きをするということは、故人の逝去後様々な手続きがある中で、忘れがちになってしまいます。

できれば、相続の手続きなどと併せ、税理士など専門家に依頼した方が望ましいと言えます。

個人事業から法人成りした場合

個人事業から法人成りした場合も注意が必要です。

個人事業を青色申告で行っていた場合でも、法人化する場合は、再度青色申告の承認申請を行うことが必要です。

まず会社設立後に、一旦個人事業の廃業届・所得税の青色申告の取りやめ届出書の提出を行います。

その後、法人として青色申告承認申請書を提出する必要があります。

会社設立の手続きに関しては、法人登記や税務・労務関係などで多くの書類作成・手続きが必要になりますので、会社設立を自分だけで行おうとすると、案外忘れてしまいがちになります。

こちらもできるだけ専門家に依頼した方が望ましいと言えます。

申請書の提出先

申請書の提出先は、前の項目でも少し触れたように、開業時に「現住所・居住地・事業所」で納税地として定めた市区町村を管轄する税務署となります。

住所地を管轄する税務署の検索は、以下のページより可能です。

本来は書類を税務署に持参するケースが多いですが、現在、新型コロナウイルスの影響もあり、来所ではなく郵送での申請が求められています。

なお、法人の場合、

- ・代表者がマイナンバーカードを保有

- ・マイナンバーカードの電子署名が期限内かつICカードリーダーや対応スマートフォンがあるなど電子申請をできる環境

という状況であれば、マイナポータルを利用して、法人設立届出や青色申告の承認申請をすることは可能です。(個人事業の場合非対応)

ただ、一般的には郵送の手続きの方がわかりやすいと言えます。

郵送するときの注意点としては、

- ・できるだけ送付時は、履歴が残るようレターパックプラス・書留を活用すること

- ・必ず控えを返送して欲しい旨、送り状や付せんなどで書き、返送先記入、返信用切手を貼った封筒を用意しておく

- ・書き方で不明確な点があれば、申請先の税務署や、国税電話相談センターに電話で相談すること

- ・直接税務署で面談をしたい場合は、予約制となっているので、事前に予約を入れる必要がある

- ・税理士に普段から依頼していれば、費用がかかっても、他の諸手続と併せ税理士にお願いした方がスムース

などの点が言えます。

青色申告承認申請書で不安があれば税務署に相談しよう

青色申告承認申請書の提出で、不安があれば税務署への相談がおすすめです。

「税務署に行くのはハードルが高い」と感じるかもしれませんが、確定申告について分からないことがあれば、気軽に相談できます。

周りの人に聞くよりも、税務署に直接聞いた方が確実な正解が分かります。

私も確定申告について分からないことがあったときには、税務署に直接連絡して聞いたことがあります。

青色申告承認申請書の提出について、分からないことがあれば、税務署に連絡して相談するのがおすすめです。

青色申告をする人がやっておきたいこと

私は個人事業主として5年働いており、青色申告を何回も行ってきました。

ここからは私の経験をふまえて、青色申告をする人が、やっておくべきことを紹介します。

会計ソフトを活用する

確定申告の手続きをネット上で行えるような会計ソフトがあります。

私や周りの個人事業主を含めて、ほとんどが会計ソフトを活用しています。

なぜなら会計ソフトを使えば、簡単に手続きができて、税務署まで行かずにネット上で確定申告できるからです。

法人を運営している人は顧問税理士に確定申告作業を依頼したりしますが、顧問税理士を雇ってない人は、会計ソフトを使って自力で手続きします。

青色申告をしたことない人でも、会計ソフトを使えば、確実に青色申告の手続きができます。

私は普段から家計簿アプリを使っているため、簡単に連携ができる会計ソフトを使っています。

これから青色申告する人は、会計ソフトに登録して、手続きができる状態にしておきましょう。

領収書・レシート・納税証明書を月別で保管しておく

青色申告では、細かく帳簿をつけなければいけません。

そのため経費を支払った際の領収書・レシート、税金を納めた場合の納税証明書を保管しておきましょう。

確定申告で帳簿記入するときに、必要な書類になります。

できれば月別で保管をしておくと、実際に確定申告行うときに、かなり楽になります。

100均などでファイルを購入して、月別で保管しておくのがおすすめです。

e-Taxや電子帳簿保存で65万円控除する

青色申告で手続きしても、控除金額が最大の65万円になるわけではありません。

控除金額を最大の65万円にするためには、e-Taxや電子帳簿保存を利用する必要があります。

まずe-Taxとは、ネット上で確定申告ができるサービスです。

e-Taxを利用して、電子申告すれば、控除金額が65万円になります。

また電子帳簿保存といって、事前承認をして条件を満たした電子保存をしても、控除金額が65万円になります。

まとめ

青色申告承認申請書は、1日でも出し遅れると、その年の青色申告が適用されなくなってしまうため、提出遅れには注意する必要があります。

特に、法人成りや相続が絡む場合など、特殊事情が存在すると、他の部分にばかり注目が行き、青色申告承認申請書の提出を失念しそうになる可能性もあります。

ミスを防ぐ上で理想的なのは、税理士などの専門家に手続き全般を依頼しておくことです。

自分で提出する場合も、青色申告承認申請書の提出が必要なケースを知っておくことが大切です。

あわせて、開業だけでなく法人成り・相続の場合も青色申告承認申請書が必要なケースがあるということを把握するのが重要と言えましょう。

関連記事

-

個人事業主フリーランスが法人化する目安とは?個人と法人の違いやメリットを解説

個人事業主フリーランスが法人化する目安とは?個人と法人の違いやメリットを解説

-

個人事業主法人化(法人成り)の費用とは?設立費と維持費について税理士が詳しく解説

個人事業主法人化(法人成り)の費用とは?設立費と維持費について税理士が詳しく解説

-

個人事業主法人決算とは?自分でやる方法や流れ・必要書類を紹介

個人事業主法人決算とは?自分でやる方法や流れ・必要書類を紹介

-

個人事業主個人事業主が税理士に依頼すれば税務調査の確率を減らせる!税理士選びのコツとは

個人事業主個人事業主が税理士に依頼すれば税務調査の確率を減らせる!税理士選びのコツとは

-

個人事業主個人で税務調査がくるのはいくらから?入られやすい人の特徴について

個人事業主個人で税務調査がくるのはいくらから?入られやすい人の特徴について

-

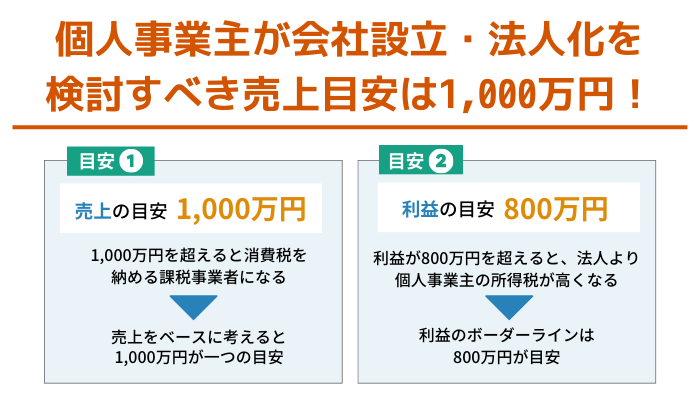

個人事業主個人事業主が会社設立・法人化を検討すべき売上目安は1,000万円!

個人事業主個人事業主が会社設立・法人化を検討すべき売上目安は1,000万円!

-

個人事業主年収500万円の個人事業主が払う税金・保険料と手取りはいくら?

個人事業主年収500万円の個人事業主が払う税金・保険料と手取りはいくら?

-

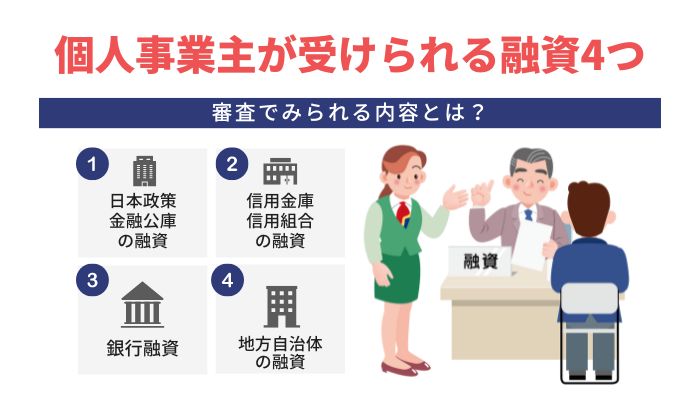

個人事業主個人事業主が受けられる融資4つ【審査でみられる内容とは?】

個人事業主個人事業主が受けられる融資4つ【審査でみられる内容とは?】