最終更新日:2022/6/9

個人経営と会社設立の違いとは?メリット・デメリットや個人経営が向いている人の特徴

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

起業・会社設立に役立つYouTubeチャンネルを運営。

PROFILE:https://vs-group.jp/tax/startup/profile_writing/#p-mori

YouTube:会社設立サポートチャンネル【税理士 森健太郎】

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

この記事でわかること

- 個人経営と会社設立の違いについて理解できる

- 個人経営のメリット・デメリットがわかる

- 会社設立のメリット・デメリットがわかる

- 個人経営にはどんな人が向いているかがわかる

- 個人経営から法人化する際の対処法やタイミングがわかる

個人経営と会社設立には、どのような違いがあるのでしょうか?

それぞれのメリット・デメリットを説明した上で、個人経営に向いている人について説明していきます。

さらに個人経営から事業をスタートさせて、法人化する場合の対処法についても解説します。

個人経営と会社設立の違い

個人経営と会社設立には、大小さまざまな違いがあります。

これから事業を始めようとする場合に、確認しておきたい主な違いについて説明していきます。

スタートするための手続きの違い

個人経営として事業を始める場合、必要になる手続きは、税務署への開業届の提出のみです。

それに対して会社設立の場合、株式会社を設立しようとするときには定款を作成し、公証役場で認証を受け、資本金を払い込んだ後、法務局で会社設立の登記を行わなければなりません。

こられの手続きに係る費用は約25万円です。

定款の作成や認証、法人登記は自分で行うこともできますが、ある程度の基礎知識や複数回の役所手続きが必要となりますので、専門家に依頼するケースも多くなっています。

その場合、専門家へ支払う報酬も必要となります。

税金の違い

個人経営と会社設立の場合、課される税金にも違いがあります。

個人経営の場合は、利益から経費を差し引いた金額=所得に対して所得税が課されます。

会社設立の場合は、代表者は利益の一部を経営者報酬(給与)として受け取り、この報酬額に対して、個人の所得税が課されます。

会社の方は、経営者報酬などを差し引いた利益(所得)に対して法人税が課されますが、法人税は累進性が低い税金ですので、利益が大きくなっても税率が上がらず、お得ということになります。

初期費用、運営費用の違い

どんな事業を行うかによりますが、個人経営の場合、店舗や仕入品などの事業に必要な費用以外は基本的に必要ありません。

開業届の提出も費用ゼロです。

それに対して、会社設立では定款作成、登記に手続き費用として25万円程、またこれを専門家に依頼した場合はさらに費用がかかります。

なお、事業スタート後の運営に関しても、個人経営より会社設立の方が費用を要します。

社会保険の違い

個人経営の場合、従業員5人未満であれば、経営者本人が国民健康保険と国民年金に加入していれば問題ありません。

会社設立の場合は、経営者本人と従業員全員が、健康保険と厚生年金保険に加入する必要があります。

社会保険費用の負担も、個人経営に比べると会社設立の方が大きくなりますので注意が必要です。

事務負担の違い

会社設立の場合、各種社会保険の手続や、登記事項に変更が生じた場合の作業など、事務作業が増える傾向にあります。

ただ、個人経営でも会社設立でも、規模が小さいうちは経営者一人で事務を行うことは可能ですが、規模が大きくなるにつれ、事務負担も大きくなっていきます。

事務負担が大きくなると、事務を行う人を雇う必要がでてきて、コスト増となります。

経費の扱い方の違い

個人経営と会社設立では、経費の扱い方が異なる場合があります。

一般的には、会社設立の方が経費として認められる範囲が広く、経営者の報酬(給与)や社会保険料なども経費として計上できます。

ただ、交際費に関しては、個人経営の方が制限が緩めになっています。

個人経営では、業務を遂行するのに必要な交際費は、すべて経費計上することが可能です。

会社設立では、期末資本金によっては交際費を経費として計上できない場合があります。

資金調達の違い

株式会社として会社を設立すると、自社の株式によって資金調達することができます。

実際、株式の増資などで資金を調達しているケースは決して珍しくありません。

これは、個人経営では利用できない方法です。

個人経営のメリット・デメリット

ここまでは、個人経営と会社設立の大まかな違いについて説明してきました。

ここからは、更に深堀して、個人経営と会社設立のメリット・デメリットについて解説します。

まずは、個人経営の場合のメリット・デメリットについて見ていきましょう。

個人経営のメリットとは

個人経営のメリットは、大きく下記の4つです。

順に確認していきましょう。

手間や費用を抑えられる

個人経営で事業をスタートする場合、開業届を提出するだけなので、特に手間も費用もかかりません。

また、土地・建物、仕入品などの準備に費用がかかりますが、直接的な事業に要するもの以外には、初期コストをかけずにスタートすることができます。

また、事業をスタートした後も、個人経営ですと事務負担も少なく、会社設立と比較しても社会保険の負担もないため、手間と費用を抑えることができます。

個人経営、会社設立、どちらの場合でも、ケースによって異なりますが、個人経営の方が、資金を好きなところに費やせる可能性が高いのではないでしょうか。

税務処理がカンタン

個人経営の税務処理は、確定申告となります。

事業の内容にもよりますが、個人経営の事業の場合、収支もさほど複雑ではない為、経営者自身が税務処理することも珍しくありません。

近年では、確定申告用のソフトや、青色申告用のオンラインサービスなども充実しているので、一人で簡単に確定申告することが可能です。

自由に事業を経営できる

個人経営の場合、株主がいないので、経営者自身が自由に事業を経営することができます。

融資や出資を受ける場合は、第三者の意見を反映させる必要性もありますが、その場合でも経営の自由性は損なわれません。

事業の廃業もカンタン

個人経営の事業を廃止するときは、事業の廃止届を税務署へ提出するだけです。

会社設立の場合のように、登記関連の手間も費用もかからずに、廃業することができます。

個人経営のデメリットとは

比較的手軽に始められる個人経営ですが、事業を運営していく上で会社設立と比較してデメリットもあります。

個人経営のデメリットは、大きく下記の3つです。

順に確認していきましょう。

社会的信用度が低い

会社設立と比較して、個人経営の場合、基本的に社会的信用度が低いとみなされます。

まず、金融機関から融資を受けにくくなります。

個人経営の場合、融資等が必要な場合でも計画通りに資金調達が進まない可能性がありますので、資金繰りには注意が必要です。

また、社会的信用度が低いために、取引先や顧客(一般消費者等)からの評価が低くなることがあります。

イメージの問題や扱うものによっても異なりますが、信用度は、株式会社と個人商店を比較すると、株式会社の方が高くなる傾向があります。

節税の手段や制限

個人経営は、経費として計上できる範囲が会社設立と比較すると狭く、節税の手段は多くはありません。

交際費に関しては制限がありませんが、一定以上の利益がある場合は、会社設立よりも多く税金が発生することがあります。

また、原則として個人経営の場合は、家族など生活を一にする者へ給与を支払うことができません。

給与として支払いたい場合は、税務署へ青色事業専従者として届出を行う必要があります。

夫婦で個人経営しようとする場合には、この点を必ず確認しておきましょう。

決算期間が決まっている

会社設立の場合は自由に決算期間を決めることができますが、個人経営は確定申告のため固定されています。

事業によって繁忙期が異なり、このような時期を外して決算処理を行いたいところですが、確定申告は、前年の1月1日~12月31日が対象となります。

そのため、毎年この期間が決算期間となります。

会社設立のメリット・デメリット

会社設立の場合の、メリット・デメリットについて解説します。

基本的には、個人経営のメリット・デメリットと裏返しになりますが、各項目について細かく説明していきたいと思います。

会社設立のメリットとは

会社設立のメリットは、大きく6つです。

順に説明していきましょう。

社会的信用度が高い

会社設立は、個人経営と比較すると社会的信用度が高いとみなされます。

金融機関などからの融資を受けやすく、取引先や顧客(一般消費者等)からも評価を受けやすいと言えます。

また、人材採用にも社会的信用度の高さが影響します。

信用度の高さから、優秀な人材を集めやすく、採用にかかる費用なども抑えることができます。

節税の手段が豊富

会社設立の場合、経費として認められる範囲が広く、経営者自身やその家族に対しても自由に経費として給与を支払うことができます。

また、法人税は累進性の低い税金ですので、一定の売上、所得がある場合は個人経営よりも税金を低く抑えることが可能です。

多様な資金調達

社会的信用度の高さから金融機関等からの融資を受けやすくなる点に加えて、株式会社の場合は株式を利用することで資金調達することも可能です。

資金調達の手段が増えると、資金繰りも楽になります。

また、金融機関から融資を受ける際に代表者自身が連帯保証人になることを求められるケースが少なくなる点も、会社設立のメリットといえるでしょう。

決算期は自由に設定

会社の税務処理の場合、決算期間を自由に設定することができます。

例えば、12月が繁忙期で伝票も多くなる時期でしたら、それらの処理が落ちついて決算処理がしやすい3月末を決算日とすることもできます。

会社の事情に合わせて、決算期間を自由に設定できますので、経営計画や資金繰り計画が立てやすくなります。

赤字繰越が最長10年

個人経営の場合、税務処理において赤字は3年間繰り越すことができます。

それに対して会社設立の場合は、赤字の繰越期間が最長10年あります。

※平成30年4月1日以後に開始する事業年度については最大10年間(それまでは9年間)、欠損金(赤字)を繰り越すことができます。

事業を行う上では、数年間は売り上げが安定しないものです。

そのような時に、最大10年間赤字を繰り越すことができると、節税の意味でリスクを抑えることができます。

倒産しても再チャレンジ

会社設立の場合、個人経営とは異なり、法人ですから有限責任となります。

有限責任ですから、仮に会社が倒産してしまったとしても、基本出資の範囲でのみ責任を負うことになります。

ただし、会社の債務を連帯保証している場合は、代表者個人にも債務が発生しますのでご注意ください。

法人破産した場合は、取引先や金融機関の債務、税金なども消滅しますので、ひとつの事業に失敗し倒産させてしまっても、新しい事業に再チャレンジすることが可能です。

それに対して、個人経営の場合は、取引先への支払い、金融機関への借入金の返済、税金の支払いなど、すべて自分自身で責任を負わなければなりません。

会社設立のデメリットとは

続いて、会社設立のデメリットです。

費用面を中心に5つのデメリットを説明します。

設立に費用がかかる

会社を設立する際には、定款の作成と認証、設立登記が必要となります。

定款の認証は公証役場、設立登記は、定款認証後に法務局にて行います。

それぞれに手間と費用がかかります。

手間を省くために専門家に依頼するケースがありますが、その場合は専門家へ支払う報酬費用も発生しますので、注意しておきましょう。

運営に費用がかかる

個人経営と比べて、事業の規模が大きくなることが多い会社設立ですが、どうしても運営に手間や費用がかかってきます。

登記変更や社会保険関連の業務など、事務作業のボリュームも大きいので、事務員を雇用しなければならないケースも多いでしょう。

運営にかかる費用や事務員の人件費等が多すぎると、経営を圧迫する可能性もありますので、費用低減に取り組んでいく必要があります。

税務処理に費用がかかる

法人の場合、個人経営の時の確定申告とは違って、会計処理や税務処理は複雑なケースが多くなります。

経営者自身や専門スキルのない事務員等が処理しようとすると、膨大な手間がかかる場合があります。

そのため、最低でも決算処理などを税理士に依頼した場合は、費用が発生します。

会社内部で処理をすることも可能ですが、これらの会計処理や税務処理がスムーズに進まないと、追徴課税を受ける、または肝心の経営に集中できなくなるなど、弊害も多くなります。

円滑に業務を遂行するためには、費用がかかっても会計処理・税務処理は専門家に任せた方が良いでしょう。

自由に経営できなくなることも

株式会社の場合は、経営に株主の意見を反映させる必要があります。

株式割合にもよりますが、経営者が株主のために、自由に経営できなくなる可能性もあります。

特に株式増資によって資金調達しようと考える場合は、注意が必要です。

廃業にも費用はかかる

設立の際にも、登記などで費用がかかりますが、廃業するときにも解散の登記や、公告などが必要となりますので、費用がかかります。

また、会社財産の清算手続き等、費用だけではなく手間もかかってきます。

個人経営に向いている人

ここまで、会社設立と個人経営の違い、メリット・デメリットについて説明してきました。

そこで例として、個人経営に向いている人とはどういう人かについて、紹介してみましょう。

- ・小規模で事業を始めたい人

- ・初期費用をあまりかけられない人

- ・資金調達方法に困っていない人

- ・自由に経営していきたい人

- ・売上げ見込み、収益が少なめの見込みの人

- ・将来的に家族を雇う可能性が低い人

会社設立する場合は、株式会社で定款認証~設立登記で約25万円必要です。

専門家に依頼した場合は、さらに費用が必要です。

貯金が潤沢ではなく、事業規模も大きくない場合は、個人経営から始めた方が良いでしょう。

軌道に乗った後に、会社を設立し、切り替えることもできます。

また、税金面では、個人の場合であれば所得税は累進課税となります。

所得が低い場合は、税率も低いため、軌道に乗って所得が上がるまでは、個人経営ということも可能です。

例えば、課税所得が300万円だった場合の所得税率は10%です。

しかし、売上が伸びて課税所得が1,800万円を超えると、所得税率は40%と高額になります。

ですから、所得が低いうちは、個人経営で良いですが、所得が伸びて大きい額になった場合は、法人化することも検討しましょう。

先述したとおり、会社設立の場合は、株式発行等で資金調達することも可能です。

しかし、初期投資を低く抑えて小規模な事業を運営するのであれば、個人経営でも融資を受ける必要性は低く、株主や投資家からの意見に左右されずに自由な経営ができるでしょう。

個人経営から法人化したい場合の対処法

ある程度の規模の事業を継続していければいいと考える場合は、個人経営のままの状態が良いでしょう。

ですが、事業の成長を望み、また規模も拡大してきた場合は、「税負担の軽減」「社会的信用度のアップ」などのメリットのために法人化(法人成り)することをおすすめします。

法人化の基本的な流れ

個人経営から会社設立する場合は、登記手続きを行わなければなりません。

大まかではありますが、以下に登記完了までの流れを説明します。

会社の基本事項を決める

最初に、社名や事業目的、本店所在地、資本金、役員構成などの会社設立の基本事項を決めていきます。

会社の形態はいくつかありますが、一般的なのは株式会社、合同会社です。

合同会社は株式会社と比較して、登記費用などは半分以下ですが、知名度や信用度の高さでは株式会社の方が有利です。

個人経営からの法人化ですと、あまり検討するポイントはないかと思いますが、資本金をいくらにするかについては、顧問税理士等にも相談することをおすすめします。

定款・必要書類を作成、準備する

会社の基本情報を決めたら、それを定款に落とし込んで作成します。

また、登記に必要な書類を作成、準備しましょう。

定款や書類は、フォーマットや見本などが法務局や公証役場のサイトに掲載されています。

経営するビジネスが忙しい場合は、専門家に依頼して代行してもらいましょう。

公証役場で定款認証してもらう

株式会社の場合は、公証人による定款認証の手続きが必要です。

公証役場の公証人に、事前に定款内容を確認してもらった上で、公証役場まで定款を取りに行きます。

法務局で登記申請する

定款認証が終わったら、その他の必要書類を準備し、法務局に登記申請します。

会社の設立日は、登記申請した日(受付日)になります。

登記申請は、郵送でも可能ですが、「会社設立日をこの日にしたい」と決めている場合は、法務局に持参することをお勧めします。

法務局へ登記申請した後、1週間から10日ほど登記の審査期間があり、審査終了後に登記事項証明書の取得が可能となります。

法人化するタイミングは?

事業の成長を望み、規模も拡大してきた場合は、法人化(法人成り)を検討しましょうと説明しましたが、具体的にどんなタイミングが良いのでしょうか?

法人化するには、色んな理由がありますが、ここでは「税負担の軽減」を目的とした場合のタイミングについて説明したいと思います。

法人成りのポイントは、税率が上がる所得金額の境目です。

個人経営の売上には「所得税」、法人の売上には「法人税」が課せられます。

この、所得税は累進課税ですので、課税所得金額が増えれば増えるほど、税率が高くなります。

仮に、800万円の課税所得があった場合、税率は23%となり、1,800万円を超えると40%になります。

一方、法人税は、800万円以下の場合、15%(資本金1億円以下の中小法人)。

800万円超の場合は、23.2%と固定されています。

個人事業主の所得税は、青色申告控除65万円と、基礎控除38万円が課税所得から差し引かれて税額が決定します。

そのため、単純計算はできませんが、個人経営で支払う税負担と法人化した場合の税負担を比較し、税負担の軽い方を選択するというのが、法人化のひとつのタイミングではないでしょうか?

法人の給与控除、住民税、また消費税なども絡んできますので、売上が上がってきたら、税理士等の専門家に相談してみましょう。

まとめ

個人経営と会社設立、それぞれのメリット・デメリットを説明してきました。

経営する事業の内容や規模に応じて、個人経営とするか、会社設立とするか検討してみましょう。

また、個人経営でスタートしても、規模の増大に伴って法人化(法人成り)することも可能ですので、税金の負担軽減や、運営方法について理解した上で判断するようにしましょう。

関連記事

-

個人事業主フリーランスが法人化する目安とは?個人と法人の違いやメリットを解説

個人事業主フリーランスが法人化する目安とは?個人と法人の違いやメリットを解説

-

個人事業主法人化(法人成り)の費用とは?設立費と維持費について税理士が詳しく解説

個人事業主法人化(法人成り)の費用とは?設立費と維持費について税理士が詳しく解説

-

個人事業主法人決算とは?自分でやる方法や流れ・必要書類を紹介

個人事業主法人決算とは?自分でやる方法や流れ・必要書類を紹介

-

個人事業主個人事業主が税理士に依頼すれば税務調査の確率を減らせる!税理士選びのコツとは

個人事業主個人事業主が税理士に依頼すれば税務調査の確率を減らせる!税理士選びのコツとは

-

個人事業主個人で税務調査がくるのはいくらから?入られやすい人の特徴について

個人事業主個人で税務調査がくるのはいくらから?入られやすい人の特徴について

-

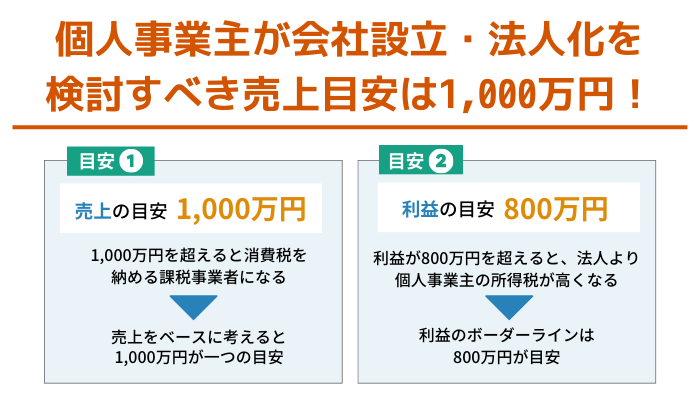

個人事業主個人事業主が会社設立・法人化を検討すべき売上目安は1,000万円!

個人事業主個人事業主が会社設立・法人化を検討すべき売上目安は1,000万円!

-

個人事業主年収500万円の個人事業主が払う税金・保険料と手取りはいくら?

個人事業主年収500万円の個人事業主が払う税金・保険料と手取りはいくら?

-

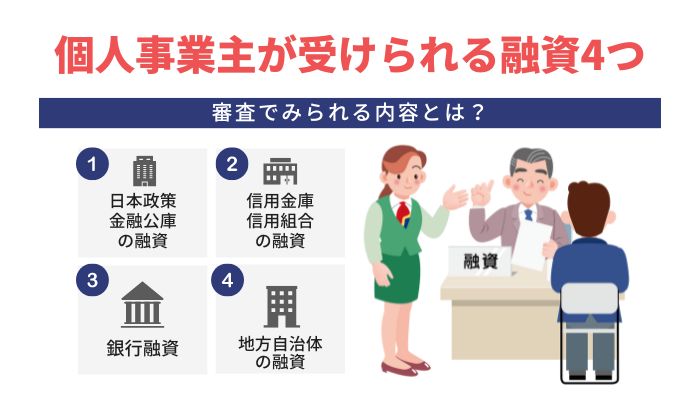

個人事業主個人事業主が受けられる融資4つ【審査でみられる内容とは?】

個人事業主個人事業主が受けられる融資4つ【審査でみられる内容とは?】