最終更新日:2025/2/5

一人社長の社会保険料の計算は?【令和6年最新】

ベンチャーサポート社労士法人 社会保険労務士。

大学を卒業後に、都内にある社会保険労務士事務所での勤務経験を経て、ベンチャーサポートに入社。

PROFILE:https://vs-group.jp/tax/startup/profile_writing/#p-nishi

この記事でわかること

- 社会保険料の計算方法・金額

- 社会保険と国民健康保険・国民年金の違い

一人社長の場合は、会社を設立して社会保険に加入するべきなのか?個人事業主として国民健康保険・国民年金に加入したほうがいいのか?迷う人もいるのではないでしょうか。

会社を設立すると、社長一人であっても社会保険に加入しなければなりません(役員報酬が0円の場合を除く)。

また、社会保険料は会社と個人で折半しますが、一人社長の場合は支払いが2倍になるような感覚になり、負担が大きく経営を圧迫する場合もあります。

そして、会社設立後に社会保険料が高いからといって会社を維持したまま国民健康保険・国民年金に戻すということはできません。

そこで今回は、一人社長の社会保険料がいくらになるのかを実際に金額別に4パターン計算してみました。また、よく質問をいただく社会保険と国民健康保険・国民年金の違いについてもご紹介します。

※ここでの社会保険とは「健康保険」「厚生年金保険」「介護保険」の狭義の社会保険とします。

一人社長の社会保険がいくらになるか計算

一人社長の社会保険料は、役員報酬の金額に基づいて健康保険料と厚生年金保険料が定められており、その合計が社会保険料となります。

実際に社会保険料がいくらになるのか、役員報酬別に見てみましょう。

以下の一人社長のケースを前提とします。

- Aさん(30歳)

- 株式会社○× 東京都在住

- 前年度も年間で同額の役員報酬額

一人社長の社会保険料【役員報酬30万円の場合】

結論から言うと、社会保険料は以下の通りとなります(令和6年現在)。

| 役員報酬 30万円 | |

|---|---|

| (1)健康保険 | 14,970円 |

| (2)厚生年金 | 27,450円 |

| (1)+(2) | 42,420円 |

以下、具体的な求め方を見ていきましょう。

(1) 健康保険

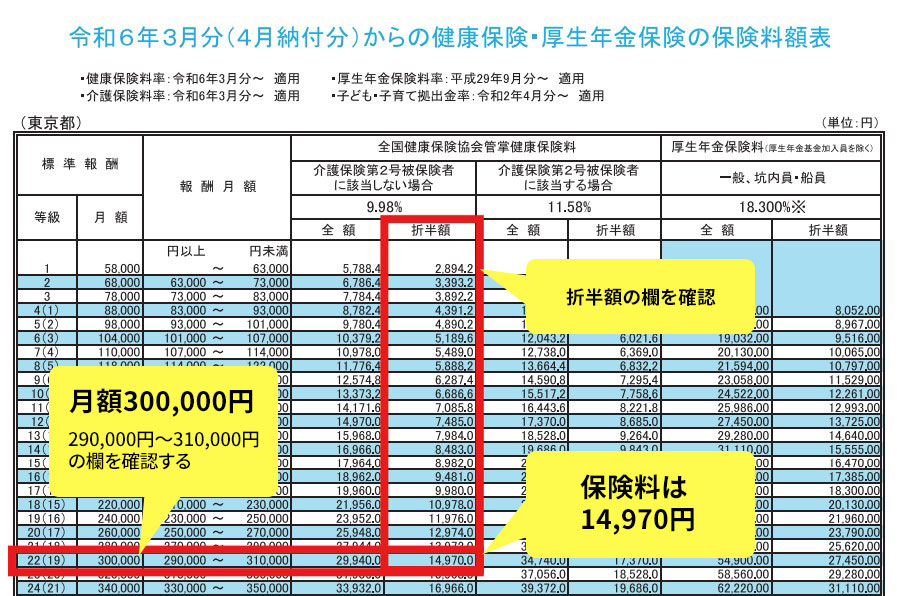

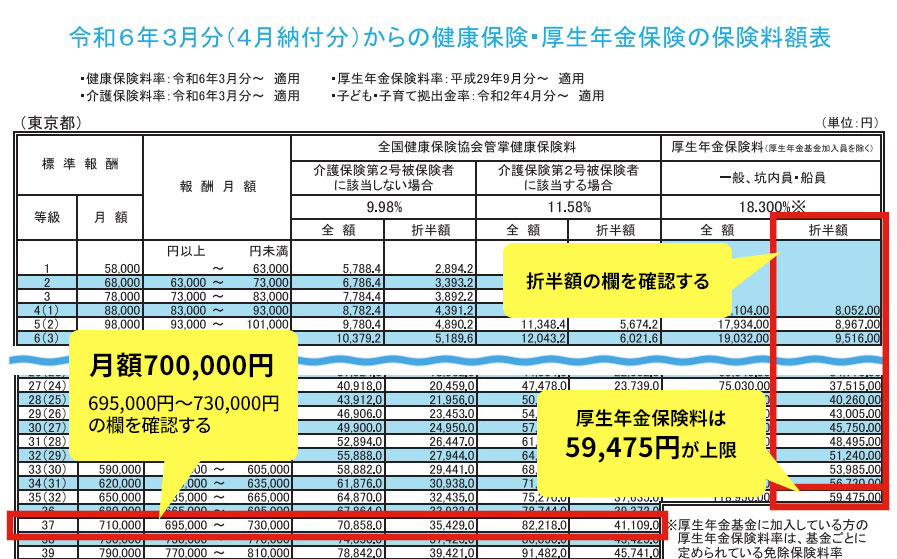

健康保険料の計算方法は「標準報酬月額×健康保険料率」です。東京都で協会けんぽに加入している場合、標準報酬月額が30万円、健康保険料率が9.98%の場合は「30万円×9.98%」となり、保険料は29,940円だとわかります。

そして会社と個人の折半で支払うので、個人負担は14,970円となります。

また、協会けんぽの「保険料額表」から簡単に金額を確認することができます。

報酬月額の欄から30万円が該当するのは、290,000~310,000の箇所なので22等級となります。22等級の行の「介護保険第2号被保険者に該当しない場合」「折半額」を見ると、健康保険料は14,970円となることがわかります。

保険料額表を使うときは、以下3つの注意点に気をつけましょう。

- ・健康保険の保険料率は都道府県ごとに異なる

- ・保険料額表は定期的に変更される

- ・40歳以上は介護保険料が上乗せされる

(2) 厚生年金

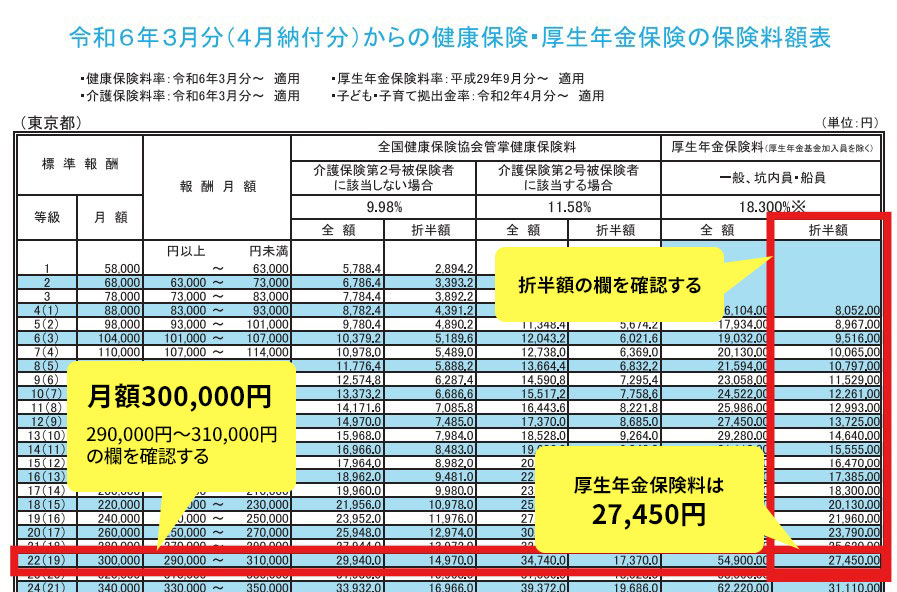

厚生年金の保険料ですが、こちらも健康保険と同じで「保険料額表」に基づいて計算します。

「保険料額表」には厚生年金保険料も併記されており、その保険料率は全国一律18.3%です。

今回のケースでは、(30万円×18.3%)÷2となり、厚生年金保険料は27,450円になります。

一人社長の社会保険料【役員報酬50万円の場合】

役員報酬50万円の場合の社会保険料はこちらです。

| 役員報酬 50万円 | |

|---|---|

| (1)健康保険 | 24,950円 |

| (2)厚生年金 | 45,750円 |

| (1)+(2) | 70,700円 |

以下、また具体的な求め方を見ていきます。

(1) 健康保険

上記の表より、報酬月額50万円が該当するのは30等級の箇所なので、健康保険料は24,950円となります。

(2) 厚生年金

同様に、上記の表より、厚生年金保険料は45,750円となります。

一人社長の社会保険料【役員報酬70万円の場合】

役員報酬70万円の場合の社会保険料はこのようになります。

| 役員報酬 70万円 | |

|---|---|

| (1)健康保険 | 35,429円 |

| (2)厚生年金 | 59,475円 |

| (1)+(2) | 94,904円 |

以下、例によって保険料額表を確認してみましょう。

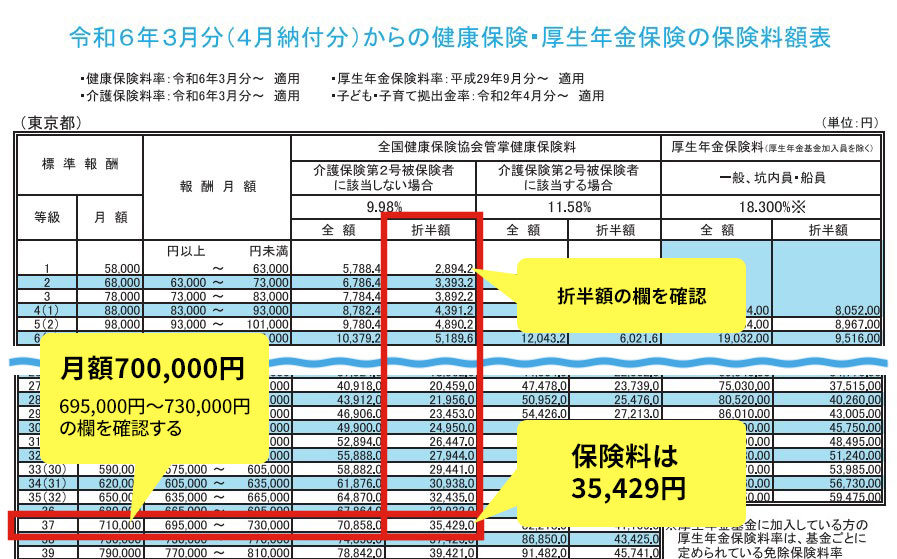

(1) 健康保険

上記の表より、報酬月額70万円が該当するのは37等級の箇所なので、健康保険料は35,429円となります。

(2) 厚生年金

上記の表より、報酬月額が635,000円以上は一律となるので、厚生年金保険料は59,475円となります。

一人社長の社会保険料【役員報酬100万円の場合】

役員報酬100万円の場合の社会保険料はこのようになります。

| 役員報酬 100万円 | |

|---|---|

| (1)健康保険 | 48,902円 |

| (2)厚生年金 | 59,475円 |

| (1)+(2) | 108,377円 |

以下、これまでと同様に保険料額表を確認してみましょう。

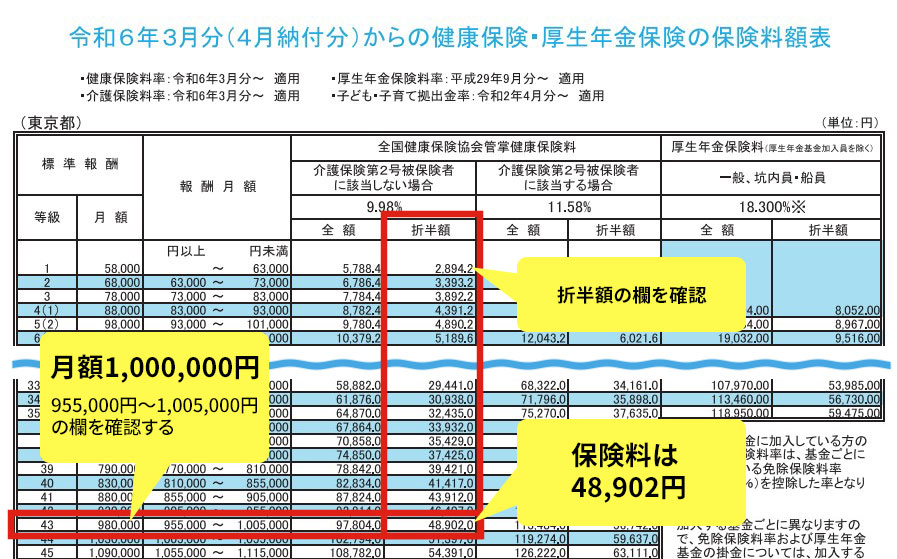

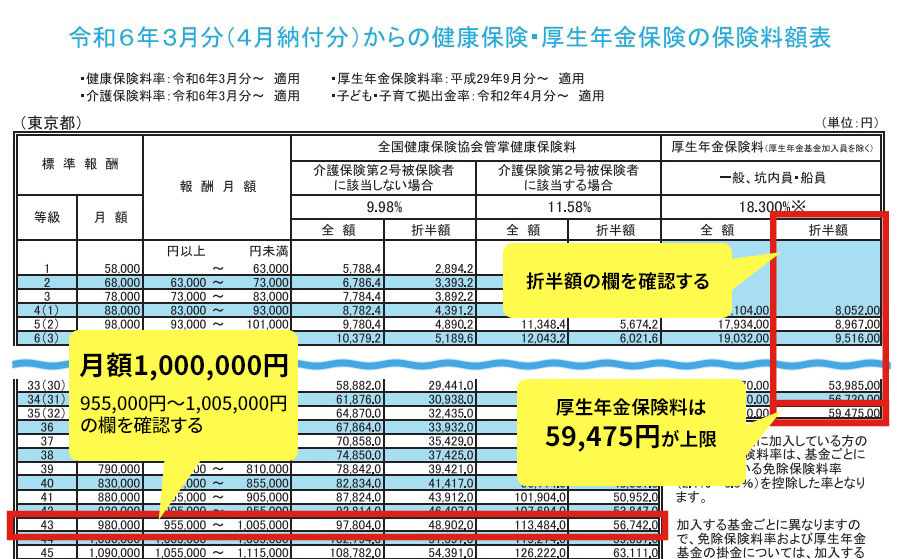

(1) 健康保険

上記の表より、報酬月額100万円が該当するのは43等級の箇所なので、健康保険料は48,902円となります。

(2) 厚生年金

70万円の時と同様に、報酬月額が635,000円以上は一律となるので、厚生年金保険料は59,475円となります。

一人社長の社会保険料【まとめ】

これまでの役員報酬別の社会保険料をまとめると、下表のようになります。

| 役員報酬 | 30万円 | 50万円 | 70万円 | 100万円 |

|---|---|---|---|---|

| 健康保険 | 14,970円 | 24,950円 | 35,429円 | 48,902円 |

| 厚生年金 | 27,450円 | 45,750円 | 59,475円 | 59,475円 |

| 合計 | 42,420円 | 70,700円 | 94,904円 | 108,377円 |

国民健康保険・国民年金の場合いくらになるか計算

国民健康保険料は住んでいる地域によって変わります。例として東京都千代田区を下表に記載しました(青色申告の個人事業主の場合)。

| 1カ月の利益 | 30万円 | 50万円 | 70万円 | 100万円 |

|---|---|---|---|---|

| 国民健康保険 | 23,750円 | 42,333円 | 60,916円 | 72,500円 |

| 国民年金 | 16,980円 | 16,980円 | 16,980円 | 16,980円 |

| 合計 | 40,730円 | 59,313円 | 77,896円 | 89,480円 |

参考:個人事業主のかんたん税金計算シミュレーション - 弥生株式会社【公式】

健康保険は年額を12カ月で割った金額としています。また、国民年金の金額は全国一律となります。

地域によって金額の差はありますが、社会保険より国民健康保険・国民年金のほうが少し安くなります。

一人社長の場合の社会保険と国民健康保険・国民年金の違い

最後に、社会保険と国民健康保険・国民年金の違いやどんなメリットがあるかについて解説します。

配偶者や親を扶養に入れられる

社会保険の場合は、配偶者や親を扶養に入れることが可能です。

国民健康保険の場合は、扶養に入れるという概念がありません。被保険者の所得に応じて一人ずつ計算され、その合算額が世帯主に一括して請求されます。

助成金を受け取れる

社会保険に加入していないと助成金を受け取るのは不可能です。

社会保険に加入し、かつ一定の条件を満たすことで、受け取ることができるようになります。

傷病手当金・出産手当金が受給できる

社会保険に加入していないと傷病手当金・出産手当金は受給できません。

一人社長が病気、出産などで身動きが取れなくなると、会社に売上が入りません。その間の補填として大きな助けになるでしょう。

将来の受給額が多くなる

社会保険の厚生年金に加入することで、老後に受け取る予定の国民年金にプラスされて支給されるため、国民年金のみに比べて将来の受給額を多くできるメリットがあります。

障害・死亡時の給付額・支給範囲が手厚い

社会保険の場合は、事故などで障害が残った場合は障害厚生年金・障害基礎年金の両方を一つの年金とみなして、あわせて受け取ることができます。

また、国民年金と比べ、受給要件の範囲も広がります。

障害基礎年金→障害の程度が1級・2級

障害厚生年金→障害の程度が1級・2級・3級

そして、死亡した場合にも遺族厚生年金と遺族基礎年金を一つの年金とみなし、あわせて支給されます。

こちらも国民年金と比べ、受給要件の範囲も広がります。

遺族基礎年金→子のある配偶者(子とは18歳になった年度の3月31日までにある方、または20歳未満で障害年金の障害等級1級または2級の状態にある方をさします)

遺族厚生年金→死亡した方に生計を維持されていた遺族(子のある配偶者、子、子のない配偶者、父母、祖父母)のうち、最も優先順位の高い方が受け取ることができます

一人社長の社会保険料の計算は?

東京都の令和6年現在の社会保険料は、30万円の場合は42,420円、50万円の場合は70,700円、70万円の場合は94,904円、100万円の場合は108,377円かかります。

個人と会社がそれぞれ5万円~10万円ほど支払うことになります。

一人社長の場合は、2倍支払っている感覚となるので1カ月あたり10万円~20万円を覚悟しておくと良いでしょう。

関連記事

-

個人事業主法人化できない人とは?欠格事由・よくある誤解・すべきでない人などを解説

個人事業主法人化できない人とは?欠格事由・よくある誤解・すべきでない人などを解説

-

個人事業主フリーランスが法人化する目安とは?個人と法人の違いやメリットを解説

個人事業主フリーランスが法人化する目安とは?個人と法人の違いやメリットを解説

-

個人事業主法人化(法人成り)の費用とは?設立費と維持費について税理士が詳しく解説

個人事業主法人化(法人成り)の費用とは?設立費と維持費について税理士が詳しく解説

-

個人事業主法人決算とは?自分でやる方法や流れ・必要書類を紹介

個人事業主法人決算とは?自分でやる方法や流れ・必要書類を紹介

-

個人事業主個人事業主が税理士に依頼すれば税務調査の確率を減らせる!税理士選びのコツとは

個人事業主個人事業主が税理士に依頼すれば税務調査の確率を減らせる!税理士選びのコツとは

-

個人事業主個人で税務調査がくるのはいくらから?入られやすい人の特徴について

個人事業主個人で税務調査がくるのはいくらから?入られやすい人の特徴について

-

個人事業主法人化の目安は年収いくら?課税所得で考える正しい判断基準とは

個人事業主法人化の目安は年収いくら?課税所得で考える正しい判断基準とは

-

個人事業主年収500万円の個人事業主が払う税金・保険料と手取りはいくら?

個人事業主年収500万円の個人事業主が払う税金・保険料と手取りはいくら?