最終更新日:2026/6/5

法人成りで消費税が2年間免除される?期間を延ばす方法やインボイスについて

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

起業・会社設立に役立つYouTubeチャンネルを運営。

PROFILE:https://vs-group.jp/tax/startup/profile_writing/#p-mori

YouTube:会社設立サポートチャンネル【税理士 森健太郎】

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

個人事業主として売上が伸びてくると、気になり始めるのが消費税の負担です。

消費税は、一定の売上規模を超えると原則として申告・納税が必要になります。

その負担を軽減する方法のひとつが、個人事業主から法人へ切り替える「法人成り」です。

法人を新たに設立すると、個人事業主時代の売上実績にかかわらず、一定の条件のもとで最長2年間、消費税の免税事業者となることができます。

ただし、法人成りをすれば必ず2年間免税になるわけではありません。

資本金の金額や1期目の売上、給与等の支払額によっては、2期目から課税事業者になるケースもあります。

さらに、インボイス制度が始まったことで、免税事業者のままでいるか、インボイス発行事業者として登録するかという判断も必要になりました。

この記事では、法人成りで消費税が免除されるしくみや条件、免税期間を考えるうえでの注意点、インボイス制度との関係をわかりやすく解説します。

目次

法人成りで消費税が免除されるしくみ

法人成りをすると、消費税の判定上、個人事業主と法人は「別の事業者」として扱われます。

そのため、個人事業主時代に売上が多かった場合でも、新しく設立した法人の消費税判定に、その売上がそのまま引き継がれるわけではありません。

この章では、消費税の納税義務を判定する基本的なルールと、法人成りによって免税事業者となるしくみを解説します。

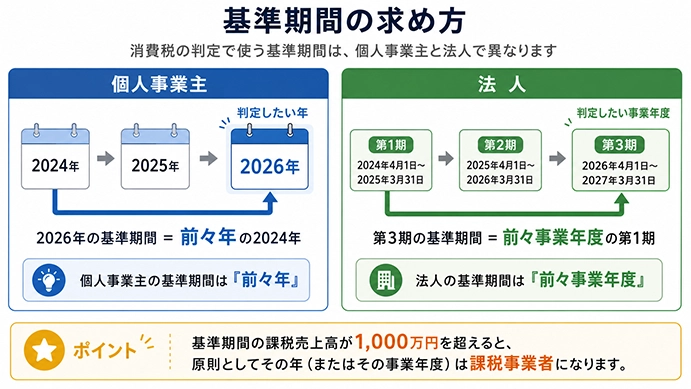

消費税の納税義務は「基準期間の課税売上高」で決まる

消費税を納める必要があるかどうかは、原則として「基準期間における課税売上高が1,000万円を超えているか」によって判定されます 。

基準期間とは、個人事業主の場合は「前々年」、法人の場合は「前々事業年度」を指します。

たとえば、個人事業主の2026年分の納税義務を判定する際は、2024年の課税売上高が基準となります。

課税売上高とは、消費税の対象となる売上の合計額を指します。

通常の商品販売やサービス提供による売上は基本的に含まれますが、医療機関の保険診療(社会保険診療など)、土地の譲渡や住宅の貸付けなど、消費税が非課税とされる取引の売上は含まれません。

基準期間の課税売上高が1,000万円以下であれば、原則として消費税の納税義務は免除され、「免税事業者」として扱われます。

逆に、1,000万円を超えた場合は「課税事業者」となり、消費税の申告・納税が必要です。

法人成りしたあとは基準期間がリセットされる

個人事業主が法人成りをすると、新たに設立した法人は、税務上は個人事業主とはまったく別の事業者として扱われます。

そのため、個人事業主時代に課税売上高が1,000万円を超えていたとしても、その売上は新設法人の基準期間の課税売上高には含まれません。

新設法人の1期目・2期目には、原則として「前々事業年度」にあたる期間がないため、基準期間による判定では免税事業者となります。

これが、法人成りによって消費税が最長2年間免除されるといわれる基本的なしくみです。

法人成り後も個人事業主としての消費税申告が残るケース

法人成りによって新設法人が免税事業者になったとしても、個人事業主としての消費税申告が不要になるとは限りません。

法人成りした年の1月1日から法人設立日の前日までは、個人事業主として事業を行っていた期間にあたります。

そのため、個人事業主としての基準期間、つまり前々年の課税売上高が1,000万円を超えている場合など、消費税の課税事業者に該当するときは、法人成り後であっても、個人事業主として消費税の申告・納税が必要です。

たとえば、2026年7月1日に法人成りした場合でも、2026年1月1日から法人設立日の前日にあたる2026年6月30日までの個人事業分については、個人事業主として消費税の申告が必要になります。

法人成り後の法人と、法人成り前の個人事業は別々に考える必要がある点に注意しましょう。

消費税が最長2年間免除される条件

新しく設立した法人は、設立直後には「2年前の事業年度」がないため、原則として消費税の免税事業者になります。

ただし、法人成りをすれば必ず2年間免税になるわけではありません。

1期目と2期目では確認すべき条件が異なり、資本金や1期目の売上、給与等の支払額によっては、途中から課税事業者になることがあります。

ここでは、1期目と2期目に分けて、免税事業者となるための条件を整理します。

1期目の免税条件:資本金が1,000万円未満であること

新設法人の1期目には、消費税の判定に使う基準期間がありません。

そのため、まず確認すべきなのは売上高ではなく、資本金の金額です。

1期目に免税事業者となるには、事業年度開始の日における資本金または出資金が1,000万円未満である必要があります。

基準期間がない法人であっても、期首時点の資本金または出資金が1,000万円以上の場合は、消費税の課税事業者になります。

これは「新設法人の納税義務の免除の特例」と呼ばれる制度です。

参考:No.6503 基準期間がない法人の納税義務の免除の特例|国税庁

したがって、法人成り後に1期目から消費税の免税を受けたい場合は、資本金を1,000万円未満に設定することが重要です。

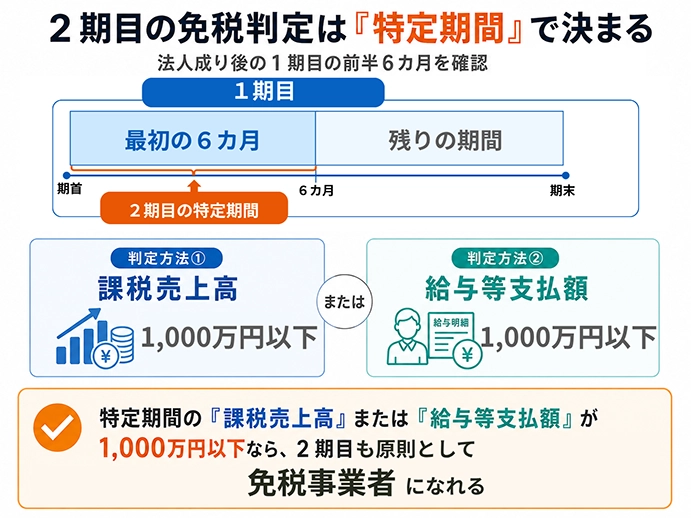

2期目の免税条件:特定期間の課税売上高または給与等支払額が1,000万円以下であること

2期目も、新設法人には原則として基準期間がありません。

ただし、2期目は1期目と違い、「特定期間」による判定が必要です。

特定期間とは、原則として前事業年度の開始日から6カ月間を指します。

法人成り後の2期目であれば、1期目の最初の6カ月間が特定期間になります。

2期目も免税事業者でいるためには、この特定期間について、次のいずれかを満たす必要があります。

- 特定期間の課税売上高が1,000万円以下であること

- 特定期間の給与等支払額の合計額が1,000万円以下であること

ポイントは、課税売上高だけでなく、給与等支払額でも判定できることです。

たとえば、1期目の前半6カ月で課税売上高が1,000万円を超えた場合でも、同じ期間の給与等支払額が1,000万円以下であれば、2期目も免税事業者となる選択が可能です。

法人成り前から売上が伸びている事業では、1期目の前半(6カ月)だけで売上が1,000万円を超えるケースも考えられます。

そのため、2期目の免税を見込む場合は、売上だけでなく、役員報酬や従業員給与などの支払額も含めて、設立前から見通し(事業計画・試算)を立てておくことが大切です。

免税されないケース一覧

ここまでの内容をふまえ、新設法人であっても消費税の免税が受けられないケースを一覧で整理します。

| ケース | 影響を受ける期 |

|---|---|

| 事業年度開始の日における資本金または出資金が1,000万円以上 | 該当する事業年度は課税事業者になる |

| 特定期間の課税売上高と給与等支払額がともに1,000万円超 | 2期目から課税事業者になる |

| 特定新規設立法人に該当する | 1期目・2期目とも課税事業者になる |

| 適格請求書発行事業者(インボイス発行事業者)として登録 | 登録日以降、課税事業者になる |

| 課税事業者選択届出書を提出している | 届出の効力が生じた課税期間以降 、課税事業者になる |

特に注意が必要なのは、「特定新規設立法人に該当する場合」と「インボイス発行事業者として登録する場合」の2点です。

特定新規設立法人とは、基準期間がない資本金1,000万円未満の新規設立法人のうち一定の条件を満たすことにより、消費税の納税義務が生じる法人のことです。

たとえば、親会社などが50%超の株式を保有し、かつ親会社の基準期間相当の課税売上高が5億円超の法人が該当します。

この場合、資本金が1,000万円未満であっても、1期目から課税事業者として扱われることになります。

個人事業主が法人成りするケースでは該当しにくい要件ですが、ほかの法人から出資を受けて設立する場合には注意が必要です。

また、インボイス発行事業者として登録した場合は、基準期間の課税売上高や資本金の額にかかわらず、登録日以降は課税事業者として消費税の申告・納税義務が発生します。

つまり、法人成りによる免税メリットを受けるには、インボイス登録をしないことが前提になります。

ただし、取引先がインボイスを必要とする場合は、免税メリットだけで判断すると取引に影響する可能性があります。

法人成り後に免税事業者のままでいるか、インボイス発行事業者として登録するかは、取引先との関係も含めて慎重に判断しましょう。

詳しくは「インボイス制度と法人成りの関係とは」をご確認ください。

免税期間を最大化する事業年度の設計とは

新設法人は、一定の条件を満たせば最長2年間、消費税の免税事業者となれる可能性があります。

ただし、設立時の決算月の決め方によって、実際の免税期間は変わります。

たとえば、1期目が3カ月で終わる会社と、1期目を12カ月取れる会社では、免税期間に大きな差が出ます。

そのため、法人成りをする際は、会社を設立する日だけでなく、決算月をいつにするかも重要です。

ここでは、免税期間を長く取るための事業年度の考え方を解説します。

その1:決算月を設立月の前月にする

免税期間を最大化する基本的な方法は、1期目の事業年度をできるだけ長くすることです。

法人の事業年度は、1年以内であれば自由に設定できます。

たとえば、10月に法人を設立する場合、9月を決算月にすれば、1期目は10月から翌年9月までの12カ月間になります。

1期目・2期目ともに免税事業者であれば、合計で最長24カ月間の消費税の免税期間を確保できます。

一方、同じ10月に設立した場合でも、12月を決算月にすると、1期目は10月〜12月のわずか3カ月間です。

2期目(翌年1月〜12月)も免税事業者であったとしても、免税期間は合計15カ月間にとどまります。

このように、設立月の前月を決算月にすることで1期目を12カ月間に設定でき、免税期間を最大限に活用できます。

特定期間の課税売上高・給与等支払額がともに1,000万円以下に収まる見込みであれば、この方法がシンプルかつ効果的です。

その2:事業年度を7カ月以下にして「短期事業年度の特例」を活用する

一方で、法人成り後すぐに売上が大きく伸びる見込みがある場合は、あえて1期目を短くする方法も検討できます。

2期目の消費税は、原則として1期目の最初の6カ月間である「特定期間」の課税売上高や給与等支払額をもとに判定します。

そのため、1期目の前半6カ月で課税売上高と給与等支払額がいずれも1,000万円を超えると、2期目から課税事業者になります。

このようなケースで検討されるのが、1期目の事業年度を7カ月以下にする方法です。

消費税法施行令では、前事業年度が7カ月以下の場合、その事業年度は「短期事業年度」とされ、特定期間の判定対象から除かれます。

つまり、1期目を7カ月以下に設定すると、2期目の判定で使う特定期間がないことになります。

新設法人には基準期間もないため、資本金が1,000万円未満で、ほかの例外要件にも該当しなければ、2期目も免税事業者となります。

ただし、この特例を使う場合に注意すべき点が2つあります。

3期目以降は課税事業者になる可能性がある

1点目は、3期目以降の判定です。

3期目以降の判定では、1期目の課税売上高が基準期間として使われます。

このとき、1期目が1年未満であれば、課税売上高は12カ月分に換算して判定されます。

たとえば、1期目が7カ月で、課税売上高が700万円だった場合、年換算すると1,200万円になります。

この場合、3期目は課税事業者になります。

ほかの課税要件まで免除されるわけではない

2点目は、1期目を7カ月以下にしたとしても、資本金が1,000万円以上の場合や特定新規設立法人に該当する場合は課税事業者となる点です。

また、インボイス発行事業者として登録した場合も、登録日以降は課税事業者として消費税の申告・納税が必要です。

短期事業年度の特例は、あくまで2期目の特定期間判定に関するものです。

ほかの課税要件までなくなるわけではないため、注意しましょう。

決算月は売上・給与・インボイス登録の予定をふまえて決める

免税期間を長く取るには、単に「1期目を長くする」「1期目を短くする」といった形式だけで判断するのではなく、事業の状況に合わせた設計が必要です。

たとえば、1期目の前半6カ月の売上や給与等支払額が1,000万円以下に収まりそうであれば、1期目をできるだけ長く取る方法が有効です。

一方で、法人成り後すぐに売上や給与等支払額が大きくなる見込みがある場合は、1期目を7カ月以下にする方法を検討してください。

ただし、どちらの方法が有利かは、資本金の金額、売上の見込み、役員報酬や従業員給与、インボイス登録の有無によって変わります。

法人成りを検討している場合は、設立前の段階で売上や給与の見込みを試算し、税理士に相談したうえで決算月を決めることをおすすめします。

インボイス制度と法人成りの関係とは

法人成りを検討するうえで、インボイス制度の影響を避けて通ることはできません。

この章では、インボイス制度の基本的なしくみを確認したうえで、法人成り後にインボイス登録した場合の具体的な影響と、登録すべきかどうかの判断基準を整理します。

インボイス制度の概要と消費税への影響

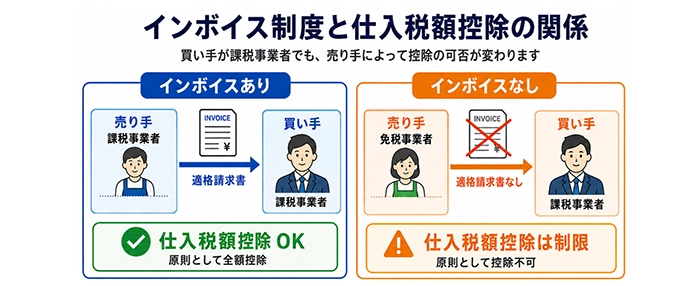

インボイス制度(適格請求書等保存方式)とは、買い手が消費税の仕入税額控除を受けるために、原則として「適格請求書(インボイス)」の保存が必要になる制度です。

仕入税額控除とは、課税事業者が売上時に受け取った消費税から、仕入れや経費の支払い時に負担した消費税を差し引くしくみです。

この控除を受けるためには、原則として、仕入先から交付されたインボイスを保存しておく必要があります。

しかし、このインボイスを発行できるのは、税務署に「適格請求書発行事業者」として登録を受けた課税事業者のみです。

免税事業者は適格請求書発行事業者の登録申請をしなければ、インボイスを発行できないため、取引先が課税事業者であった場合、自社との取引について仕入税額控除を満額受けることができなくなります。

制度開始後も、免税事業者などインボイス発行事業者以外の者からの仕入れについて、一定割合の控除を認める経過措置が設けられています。

ただし、令和8年度税制改正により、この経過措置の控除割合は段階的に見直されています。

| 期間 | 免税事業者からの仕入に対する控除割合 |

|---|---|

| 2023年10月〜2026年9月 | 80% |

| 2026年10月〜2028年9月 | 70% |

| 2028年10月〜2030年9月 | 50% |

| 2030年10月〜2031年9月 | 30% |

| 2031年10月〜 | 控除不可(経過措置終了) |

参考:インボイス制度に関する令和8年度税制改正について|国税庁(PDF)

経過措置が縮小されると、免税事業者と取引する課税事業者は、控除できない消費税額が増え、実質的な負担が大きくなります。

その結果、取引先から取引条件の見直しや発注先の変更を検討される可能性があります。

法人成り後にインボイス登録する際の注意点

法人成りと同時に、または法人成り後にインボイス発行事業者として登録すれば、取引先にインボイスを交付できるようになります。

一方で、インボイス登録をすると、自社は課税事業者になります。

法人成りによる消費税の免税メリットを受けたい場合は、登録するかどうかを慎重に判断する必要があります。

その1:免税の適用がなくなる

インボイス発行事業者として登録すると、基準期間の課税売上高にかかわらず、登録日以降は課税事業者になります。

前章までに解説した「最長2年間の免税」は、インボイス登録を行わないことが前提です。

登録した場合、登録日以降は消費税の申告・納税義務が発生するため、法人成りによる免税メリットは享受できなくなります。

その2:2割特例の適用期限に注意(法人の場合)

2割特例とは、インボイス登録をきっかけに免税事業者から課税事業者になった事業者について、消費税の納税額を軽減する制度です。

具体的には、売上にかかる消費税額の2割を納税額とすることができます。

参考:2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要|国税庁

ただし、法人については、2026年9月30日までの日の属する課税期間で2割特例の適用が終了します。

2割特例の終了後は、本則課税または簡易課税で消費税額を計算する必要があります。

また、令和8年度税制改正で創設された「3割特例」(売上税額の3割を納税額とする措置)は個人事業主のみが対象であり、法人には適用されません。

そのため、法人成り後にインボイス登録をする場合は、2割特例を使える期間だけでなく、その後にどの方法で消費税を計算するかまで見通しておくことが大切です。

2割特例については「2割特例:売上税額の2割を納税額とする方法」でより詳しく解説します。

インボイスに登録すべきかどうかの判断基準

インボイス発行事業者として登録すべきかどうかは、自社の取引先の属性や事業内容によって最適解が異なります。

顧客が主に一般消費者である事業(BtoC)では、取引先がインボイスを必要としません。

このようなケースでは、免税事業者のメリットをそのまま享受できる可能性が高く、あえてインボイス登録を行う必要性は低いといえます。

一方でコンサルティングやIT開発、建設業の下請けなど、取引先の多くが課税事業者である場合(BtoB)は、インボイスを発行できないことが取引上の不利になる場合もあります。

また、法人成り直後に事業用の設備や車両など多額の投資を予定している場合は、あえて課税事業者を選択することで、受仕入や購入にかかった消費税額が売上等で受け取った消費税額を上回ると、還付を受けられるケースがあります。

免税事業者のままでは仕入税額控除が適用されないため、投資額が大きい場合は課税事業者のほうが有利になることもあります。

課税事業者になった場合の消費税の計算方法

法人成り後にインボイス発行事業者として登録した場合や、免税期間が終了した場合には、消費税の申告・納税が必要になります。

ただし、消費税の計算方法は1つではありません。

代表的な方法として、「本則課税」「簡易課税」「2割特例」があります。

どの方法を選ぶかによって、納税額や経理の手間が変わります。

法人成り後に課税事業者となる場合は、それぞれの特徴を理解したうえで、自社に合う方法を選ぶことが大切です。

この章では、法人成り後に利用できる3つの計算方法を比較し、それぞれの特徴と選択のポイントを解説します。

本則課税・簡易課税・2割特例の比較

課税事業者が消費税の納税額を算出する方法は、大きく分けて「本則課税(一般課税)」「簡易課税」「2割特例」の3つがあります。

それぞれの概要を以下の表で整理します。

| 項目 | 本則課税 | 簡易課税 | 2割特例 |

|---|---|---|---|

| 計算方法 | 売上にかかる消費税額から、実際の仕入・経費にかかる消費税額を差し引く | 売上にかかる消費税額に、業種ごとの「みなし仕入率」を乗じて仕入税額を算出する | 売上にかかる消費税額の2割を納税額とする |

| 適用要件 | すべての課税事業者が適用可能 | 基準期間の課税売上高が5,000万円以下、かつ届出書を事前に提出 | インボイス制度を機に免税事業者から課税事業者になった事業者(基準期間の課税売上高が1,000万円以下など) |

| 届出の要否 | 不要 | 「消費税簡易課税制度選択届出書」を事前に提出 | 不要(申告時に選択) |

| 消費税の還付 | 可能 | 不可 | 不可 |

| 最低拘束期間 | なし | 原則2年間は本則課税への変更不可 | なし(課税期間ごとに選択可能) |

本則課税:実際の仕入れや経費をもとに計算する方法

本則課税は、売上にかかる消費税額から、実際の仕入れや経費にかかった消費税額を差し引いて計算する方法です。

すべての課税事業者が利用でき、売上にかかる消費税額の合計より仕入れや設備投資にかかった消費税額の合計が大きい場合には、消費税の還付を受けられることがあります。

簡易課税:みなし仕入率を使って計算する方法

簡易課税は、実際の仕入れや経費の金額ではなく、業種ごとに定められた「みなし仕入率」を使って消費税額を計算する方法です。

売上高と事業区分がわかれば計算できるため、本則課税に比べて事務負担を抑えやすいメリットがあります。

簡易課税を利用できるのは、原則として基準期間の課税売上高が5,000万円以下の事業者です。

また、適用を受けるには「消費税簡易課税制度選択届出書」を提出する必要があります。

みなし仕入率は、事業区分に応じて以下のとおり定められています。

| 該当する業種の例 | みなし仕入率 |

|---|---|

| 卸売業 | 90% |

| 小売業 | 80% |

| 製造業・建設業 | 70% |

| その他の事業(第1~5・6種以外) | 60% |

| サービス業(運輸通信業・金融保険業などを含む) | 50% |

| 不動産業 | 40% |

ただし、簡易課税では実際の仕入税額を使って計算しないため、消費税の還付を受けることはできません。

大きな設備投資を予定している場合は、本則課税のほうが有利になることがあります。

2割特例:売上税額の2割を納税額とする方法

2割特例は、インボイス登録をきっかけに免税事業者から課税事業者になった事業者について、消費税の納税額を軽減する制度です。

この特例を使うと、消費税の納税額を「売上にかかる消費税額の2割」で計算できます。

実際の仕入れや経費にかかった消費税額を細かく集計しなくてもよいため、納税額だけでなく、事務負担を抑えやすい点もメリットです。

みなし仕入率に換算すると一律80%に相当するため、みなし仕入率が90%になる卸売業を除く多くの業種では、簡易課税よりも有利になります。

2割特例を利用できる主な要件は、次のとおりです。

- インボイス発行事業者の登録を受けなければ免税事業者であったこと

- 基準期間における課税売上高が1,000万円以下であること

ただし、この2割特例には適用期限が定められています。

法人の場合、2026年9月30日までの日の属する課税期間までが適用対象です。

たとえば、3月決算法人であれば2027年3月期まで、9月決算法人であれば2026年9月期までが、2割特例を利用できる課税期間となります。

令和8年度税制改正により、2割特例の終了後、個人事業主については一定の要件のもとで「3割特例」が設けられました。

3割特例は売上にかかる消費税額の3割を納税額とする制度ですが、対象は個人事業主であり、法人には適用されません。

そのため、法人成り後の法人は、2割特例の適用が終了したあと、本則課税または簡易課税で消費税額を計算する必要があります。

2割特例を使える期間だけで判断せず、終了後にどの計算方法を選ぶかまで、あらかじめ検討しておくことが大切です。

参考:2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要|国税庁

簡易課税の届出タイミングと注意点

簡易課税の適用を受けるためには、事前の届出が必要であり、届出のタイミングを誤ると希望する課税期間から適用できないケースがあります。

通常は、簡易課税を適用したい課税期間が始まる前日までに、「消費税簡易課税制度選択届出書」を所轄税務署へ提出する必要があります。

届出が遅れると、希望する課税期間から簡易課税を適用できないことがあります。

一方で、2割特例または3割特例を使った翌課税期間に簡易課税を適用する場合は、一定の要件のもとで届出期限の特例が設けられています。

2割特例の終了後に簡易課税へ移行したい法人は、通常の届出期限だけでなく、この特例を使えるかどうかも確認しておくとよいでしょう。

参考:2割特例や3割特例を適用した課税期間後の簡易課税制度の選択|国税庁(PDF)

この記事のまとめ:法人成りの際の消費税について悩みがあれば税理士に相談しよう

法人成りによって消費税の免税事業者となれる可能性があることは、個人事業主にとって大きなメリットです。

ただし、免税を受けるための条件や期間は、複数の要素が複雑に絡み合って決まります。

特に、免税期間を最大化するための事業年度の設計や、インボイス発行事業者として登録すべきかどうかの判断は、取引先の構成や設備投資の予定といった個別の事情によって最適解が異なります。

また、2割特例の適用期限終了後の計算方法の選択など、法人成りの時点で将来を見据えた判断を求められる場面も少なくありません。

法人成りを検討されている方は、設立前の早い段階で税理士に相談し、ご自身の状況に合った最適なプランを設計されることをおすすめします。

ベンチャーサポート税理士法人では、法人化の検討段階からご相談いただける無料相談を実施しています。

創業以来20年以上、3万社以上の会社設立をサポートしてきた経験と実績から、起業を成功させるノウハウをお伝えします。

また、「士業はサービス業」という共通理念のもと、起業家の方々の悩みや不安に即レス、即対応できる体制も整えています。

初めて会社設立を行う方や、事業の将来を見据えた設立を行いたい方は、ぜひお気軽にご相談ください。

関連記事

-

個人事業主法人化できない人とは?欠格事由・よくある誤解・すべきでない人などを解説

個人事業主法人化できない人とは?欠格事由・よくある誤解・すべきでない人などを解説

-

個人事業主フリーランスが法人化する目安とは?個人と法人の違いやメリットを解説

個人事業主フリーランスが法人化する目安とは?個人と法人の違いやメリットを解説

-

個人事業主法人化(法人成り)の費用とは?設立費と維持費について税理士が詳しく解説

個人事業主法人化(法人成り)の費用とは?設立費と維持費について税理士が詳しく解説

-

個人事業主法人決算とは?自分でやる方法や流れ・必要書類を紹介

個人事業主法人決算とは?自分でやる方法や流れ・必要書類を紹介

-

個人事業主個人事業主が税理士に依頼すれば税務調査の確率を減らせる!税理士選びのコツとは

個人事業主個人事業主が税理士に依頼すれば税務調査の確率を減らせる!税理士選びのコツとは

-

個人事業主個人で税務調査がくるのはいくらから?入られやすい人の特徴について

個人事業主個人で税務調査がくるのはいくらから?入られやすい人の特徴について

-

個人事業主法人化の目安は年収いくら?課税所得で考える正しい判断基準とは

個人事業主法人化の目安は年収いくら?課税所得で考える正しい判断基準とは

-

個人事業主年収500万円の個人事業主が払う税金・保険料と手取りはいくら?

個人事業主年収500万円の個人事業主が払う税金・保険料と手取りはいくら?