最終更新日:2026/6/1

【所得税の青色申告承認申請書】税理士が書き方や提出方法・提出期限を解説

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

個人事業主やフリーランスが青色申告を行うためには、事前に「所得税の青色申告承認申請書」を税務署に提出しなければなりません。

この書類を出していなければ自動的に白色申告として扱われ、最大65万円の青色申告特別控除をはじめとする税制上の優遇措置を受けることができなくなります。

しかし、初めて開業届や青色申告承認申請書を準備する方にとっては、「どの項目に何を書けばいいのか」「いつまでに、どうやって提出すればいいのか」と迷う場面も少なくないでしょう。

本記事では、青色申告承認申請書の書き方を記入項目ごとにわかりやすく解説し、提出期限や提出方法(e-Taxでの手順を含む)、あわせて提出すべき届出書類まで、実務に必要な情報を税理士の視点で網羅的にお伝えします。

目次

青色申告承認申請書とは?

青色申告承認申請書とは、個人事業主が確定申告を青色申告で行うために、所轄の税務署へ事前に届け出る書類です。

正式名称は「所得税の青色申告承認申請書」といいます。

確定申告には「青色申告」と「白色申告」の2つの方法があります。

青色申告には最大65万円の特別控除をはじめとする税制上の優遇措置がありますが、これらの適用を受けるには、あらかじめ青色申告承認申請書を提出しておく必要があります。

この書類を提出していない場合、自動的に白色申告として扱われます。

青色申告のメリットについて詳しく確認したい場合は、「青色申告を行うメリット」をご覧ください。

なお、青色申告は個人事業主だけでなく法人も利用できる申請方法ですが、個人事業主は「所得税の青色申告」であるのに対し、法人は「法人税の青色申告」です。

これらは提出書類も、得られるメリットもそれぞれ異なるので、混同しないように注意が必要です。

法人の青色申告については、こちらの記事で詳しく解説しています。

青色申告承認申請書の提出が必要な人

青色申告承認申請書を提出する必要があるのは、以下に該当する人です。

新たに個人事業を開業し、初年度から青色申告を行いたい人

事業所得、不動産所得、山林所得のいずれかがある個人事業主・フリーランスが対象です。

開業届(個人事業の開業・廃業等届出書)を提出するタイミングで、青色申告承認申請書もあわせて提出しておくと手続きの漏れを防げます。

白色申告から青色申告に切り替えたい人

すでに事業を行っており、これまで白色申告で確定申告をしていた人が、青色申告に変更したい場合にも提出が必要です。

相続により事業を承継した人

被相続人の事業を相続によって引き継ぎ、青色申告を行いたい場合は、相続人が新たに申請書を提出する必要があります。

この場合、通常とは異なる提出期限が設けられていますので、詳しくは「相続で事業を承継した場合」の項をご確認ください。

なお、会社員の副業収入として「雑所得」に分類される収入は、青色申告の対象外となります。

青色申告ができるのは、事業所得・不動産所得・山林所得のいずれかがある人に限られるので、自身の所得区分をあらかじめ確認しておくことが大切です。

さらに年間の収入が300万円以下で、記帳や帳簿書類の保存をしていない場合、雑所得となります。

ただし、仮に年間の収入が300万円を超えていても、記帳や帳簿書類を保存していない場合、または副業の収入自体が少ない場合や、赤字続きで営利性が認められない場合も、雑所得に区分される可能性があります。

【画像付き】青色申告承認申請書の書き方

ここからは、青色申告承認申請書の入手方法と、各記入項目の具体的な書き方を順番に解説します。

記入項目は多いですが、基本的には自身の住所や事業内容など、事実をそのまま記載していく形式ですので、落ち着いて進めれば難しいものではありません。

青色申告承認申請書の入手方法

青色申告承認申請書は、税務署の窓口で直接受け取るほか、国税庁のホームページからダウンロードできます。

また、e-Taxソフトを利用すれば、画面上で申請書を作成し、そのまま電子申請を行うことも可能です。

e-Taxでの具体的な提出手順については「e-Taxで提出する」の項で詳しく解説します。

【画像付き】各項目の書き方

青色申告承認申請書の記入項目を、上から順に解説します。

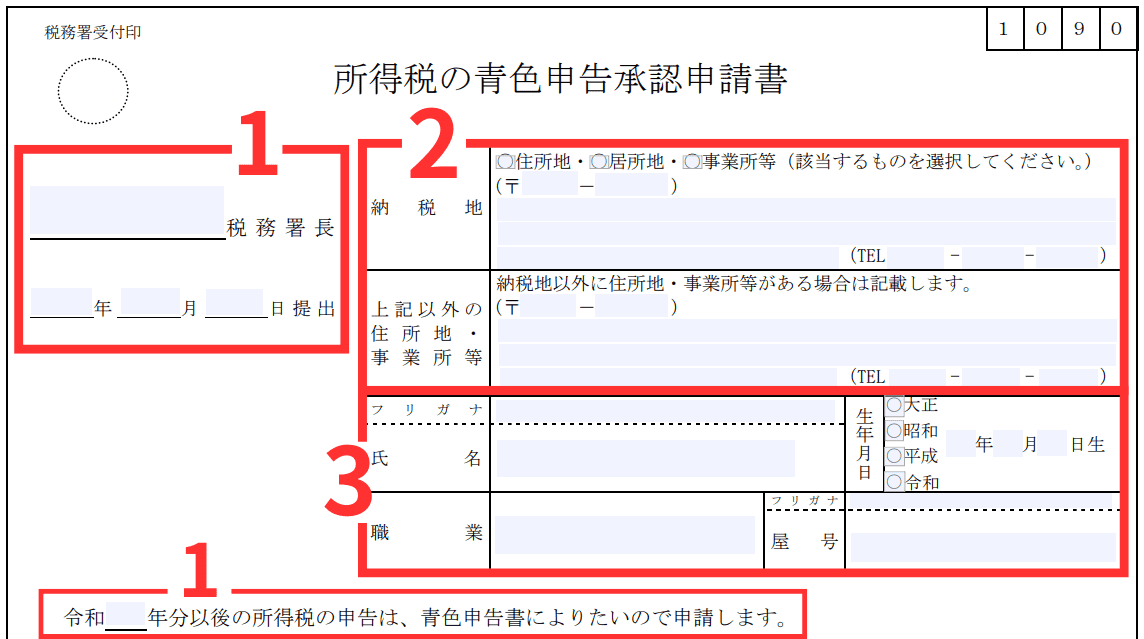

その1:税務署名・提出日・申告年分

申請書の冒頭にある「◯◯税務署長」の欄には、提出先となる所轄税務署の名称を記入します。

所轄税務署とは、原則としてあなたの納税地(住所地)を管轄する税務署です。

自身の所轄税務署は、国税庁の「税務署の所在地などを知りたい方」から検索できます。

同じ市区町村内に複数の税務署がある地域もありますので、必ず事前にご確認ください。

「提出日」の欄には、実際に申請書を税務署に提出する日を記入します。

郵送の場合は、ポストに投函する日または郵便局の窓口に差し出す日を記入してください。

なお、提出日は開業日とは異なるので、混同しないようご注意ください。

「令和◯年分以後の所得税の申告は、青色申告書によりたいので申請します」の欄には、青色申告の適用を開始したい年分を記入します。

ここで記入するのは確定申告書を提出する年ではなく、青色申告を適用したい所得が発生する年です。

たとえば、令和8年中に開業し、令和8年分の所得から青色申告を行いたい場合は「令和8年分」と記入します。

この場合、実際に確定申告書を提出するのは令和9年2月16日~3月15日ですが、記入する年分はあくまで「令和8年分」です。

白色申告から切り替える方も同様に、青色申告を適用したい年分を記入してください。

その2:納税地(住所地・居所地・事業所等)

「納税地」には、「住所地」「居所地」「事業所等」のいずれかにチェックを入れ、該当する住所と電話番号を記入します。

それぞれの違いは以下のとおりです。

| 区分 | 該当するケース |

|---|---|

| 住所地 | 自宅で事業を行っている場合、または自宅の住所(原則、住民票のある住所)を納税地とする場合 |

| 居所地 | 国内に住所はないが、継続して生活している場所がある場合 |

| 事業所等 | 自宅とは別に事業用のオフィスや店舗があり、その所在地を納税地とする場合 |

多くの個人事業主・フリーランスの方は「住所地」に該当します。

自宅とは別にオフィスを構えており、そのオフィスの所在地を納税地としたい場合は「事業所等」を選択してください。

また、「上記以外の住所地・事業所等」の欄は、納税地として記入した場所以外に住所や事業所がある場合に記入します。

たとえば、事業所の所在地を納税地とした場合に、自宅の住所をこの欄に記載します。

納税地と同一であれば、この欄は空欄で構いません。

なお、電話番号は携帯電話の番号でも問題ありません。

その3:氏名・生年月日・職業・屋号

申請者自身の氏名と生年月日を記入します。

フリガナの記入も忘れないようにしてください。

「職業」の欄には、開業するビジネスの事業内容を簡潔に記入します。

たとえば「デザイン業」「コンサルタント業」「飲食業」「ライター」など、開業届に記載した内容と同じものを記入するのが一般的です。

「屋号」の欄は、屋号がある場合に記入します。

屋号がまだ決まっていない場合や、屋号を使用しない場合は空欄のままで問題ありません。

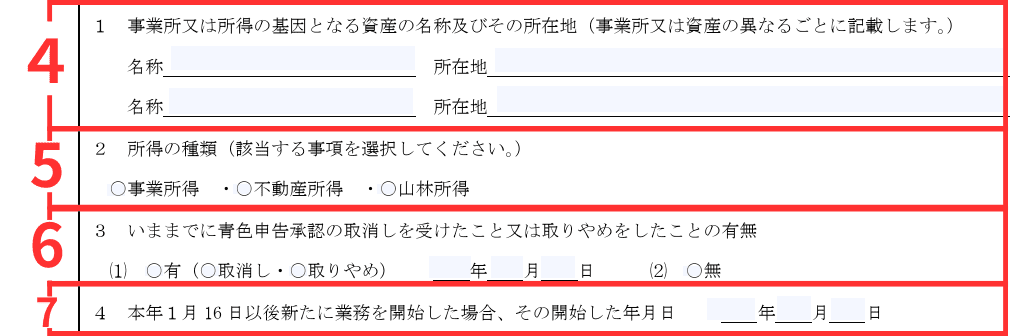

その4:事業所又は所得の基因となる資産の名称及びその所在地

事業を行っている事業所や、不動産所得・山林所得の基因となる資産について、その名称と所在地を記入する欄です。

事業所や資産が複数ある場合は、それぞれについて記入します。

たとえば、自宅兼事務所で事業を行っている場合は、事業所名(屋号など)と自宅の住所を記入します。

自宅とは別に店舗やオフィスを構えている場合は、その名称と所在地を記載してください。

その5:所得の種類

「所得の種類」では、「事業所得」「不動産所得」「山林所得」のなかから、該当する所得の種類にチェックを入れます。

一般的な個人事業主・フリーランスの方は「事業所得」を選択してください。

賃貸物件のオーナーとして不動産収入がある方は「不動産所得」にもチェックを入れます。

複数の所得がある場合は、該当するものすべてにチェックを入れてください。

その6:青色申告承認の取消し・取りやめの有無

過去に青色申告の承認を取り消されたことがあるか、または自ら取りやめの届出をしたことがあるかを記入する欄です。

初めて青色申告承認申請書を提出する方は「無」にチェックを入れてください。

過去に取消しや取りやめがあった場合は「有」にチェックを入れ、その年月日を記入します。

なお、青色申告の承認が取り消された場合、取消しの通知を受けた日から1年間は再申請ができません。

その7:本年1月16日以後新たに業務を開始した場合、その開始した年月日

その年の1月16日以後に新たに事業を開始した場合に、開業日を記入する欄です。

開業届に記載した開業日と同じ日付を記入してください。

たとえば、令和8年4月1日に開業した場合は「令和8年4月1日」と記入します。

1月1日から1月15日までに開業した場合や、すでに事業を行っていて白色申告から青色申告に切り替える場合は、この欄は空欄のままで構いません。

あくまで「その年の1月16日以後に新たに開業した場合」のみ記入する項目なので、自身の状況に照らしてご確認ください。

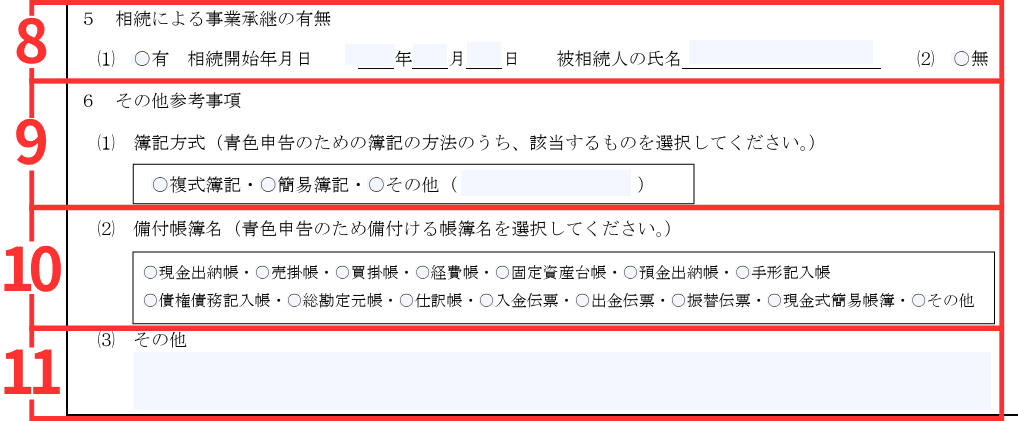

その8:相続による事業承継の有無

「相続による事業承継の有無」では、相続により被相続人の事業を引き継いだかどうかを「有」「無」で記入します。

相続による事業承継がある場合は「有」にチェックを入れ、被相続人の氏名と、相続開始年月日(被相続人の死亡日)を記入します。

その9:簿記方式

「簿記方式」では、複式簿記と簡易簿記のいずれかを選択します。

65万円または55万円の青色申告特別控除を受けたい場合は、必ず「複式簿記」を選択してください。

「簡易簿記」を選択した場合、青色申告特別控除の額は最大10万円となります。

その10:備付帳簿名

「備付帳簿名」には、事業で作成・備え付ける帳簿の種類にチェックを入れます。

複式簿記を選択した場合、一般的には以下の帳簿にチェックを入れます。

- 総勘定元帳

- 仕訳帳

- 固定資産台帳

- 現金出納帳

- 売掛帳

- 買掛帳

- 経費帳

会計ソフトを利用する場合は、仕訳帳と総勘定元帳が自動的に作成されますので、最低限この2つにはチェックを入れておきましょう。

事業の内容に応じて、その他の帳簿も必要に応じて追加してください。

その11:その他

「その他」の欄は、特記事項がある場合に記入する自由記述欄です。

特に記載すべき事項がなければ、空欄のままで問題ありません。

青色申告承認申請書の提出方法

青色申告承認申請書の提出先は、納税地を管轄する税務署です。

提出方法は「税務署窓口への持参」「郵送」「e-Tax(電子申告)」の3つから選べます。

いずれの方法でも手数料はかかりません。

ここでは、具体的な提出の流れと注意点について解説します。

その1:税務署窓口に持参する

最も一般的な申請書の提出手段は、直接税務署の窓口に持参して提出する方法です。

税務署の開庁時間は原則として平日の8時30分から17時までです。

土日祝日は閉庁していますが、税務署の建物の外に設置されている「時間外収受箱」に投函すれば、閉庁日でも提出は可能です。

窓口で提出するメリットは、記載内容に不備があった場合にその場で指摘してもらえる点です。

初めて申請書を作成する方で、記入内容に不安がある場合は、窓口での提出が最もスムーズな選択肢となるでしょう。

その2:郵送で提出する

申請書を所轄税務署宛てに郵送して提出する方法です。

税務署に出向く時間が取れない場合に、便利な方法です。

青色申告承認申請書は「信書」に該当するため、第一種郵便物(普通郵便やレターパック)または信書便で送付する必要があります。

ゆうパックやゆうメールなどの荷物扱いの方法では送付できませんので、ご注意ください。

青色申告承認申請書を郵送で送付する際の必要書類や流れについては、以下の記事で詳しく解説しています。

その3:e-Taxで提出する

e-Tax(国税電子申告・納税システム)を利用すれば、自宅のパソコンやスマートフォンからオンラインで青色申告承認申請書を提出できます。

税務署に出向く必要がなく、書類の印刷や郵送の手間も不要です。

e-Taxでの提出には事前準備が必要ですが、一度環境を整えてしまえば、確定申告の際にもそのまま活用できます。

また、65万円の青色申告特別控除を受けるための要件のひとつに「e-Taxによる電子申告」がありますので、開業の段階からe-Taxの利用に慣れておくメリットは大きいといえます。

以下、e-Taxソフト(WEB版)で青色申告承認申請書を提出するまでの大まかな流れをご紹介します。

なお、パソコンにインストールして使用する「e-Taxソフト(ダウンロード版)」でも申請書の作成・提出は可能です。

ただし、Web版はソフトのインストールが不要で、スマートフォンやタブレットからも利用できるため、初めてe-Taxを使う方にはWeb版がおすすめです。

e-Taxで青色申告承認申請書を提出する流れ

-

- 利用者識別番号を取得する

- 申請書に電子署名を付与するために、電子証明書が必要です。

マイナンバーカードに搭載されている電子証明書を使用するのが一般的です。

パソコンで手続きを行う場合はICカードリーダーが必要になりますが、スマートフォンを使ってマイナンバーカードを読み取る方法であれば、ICカードリーダーは不要です。

-

- e-Taxソフト(WEB版)にログインし、申請書を作成する

- e-Taxソフト(WEB版)にログインし、『申告・申請・納税』から『所得税の青色申告承認申請』を選択します。

なお、初めてe-Taxを利用する人は、利用方法に応じて利用者識別番号の取得や電子証明書の登録が必要になる場合があります。

画面の案内に沿って、氏名・住所・事業内容・簿記方式などの必要事項を入力していきます。

紙の申請書と記入する内容は同じです。

-

- 電子署名を付与する

- 入力内容を確認したら、マイナンバーカードを使って電子署名を付与します。 スマートフォンを利用する場合は、画面に表示される2次元バーコード(QRコード)をスマートフォンで読み取り、マイナポータルアプリで認証を行います。

-

- 送信し、受信通知を確認する

- 電子署名の付与が完了したら、データを送信します。

送信後、e-Taxの「メッセージボックス」に受信通知が届きますので、受付番号や受付日時が正しく記録されていることを確認してください。

この受信通知が、申請書を提出した証明になります。

-

- 利用者識別番号を取得する

- e-Taxを利用するには、16桁の利用者識別番号が必要です。

マイナンバーカードをお持ちの方は、e-Taxのホームページからオンラインで取得できます。

マイナンバーカードがない場合も、税務署の窓口で発行を受けることが可能です。

e-Taxの詳しい操作方法や動作環境については、e-Taxホームページの「e-Taxソフト(WEB版)について」をご確認ください。

参考:e-Taxソフト(WEB版)について | 【e-Tax】国税電子申告・納税システム(イータックス)

青色申告承認申請書の提出期限

青色申告承認申請書には提出期限が定められており、期限を過ぎると、その年分は青色申告ができなくなります。

提出期限は、新規開業・白色申告からの切り替え・相続による事業承継の3つのケースで異なります。

なお、いずれの場合も、提出期限が土・日曜日・祝日などに当たるときは、その翌日が期限となります。

新規開業の場合の提出期限

新たに事業を開始した場合の提出期限は、開業日によって以下のように異なります。

| 開業日 | 提出期限 |

|---|---|

| その年の1月1日~1月15日 | その年の3月15日まで |

| その年の1月16日以後 | 開業日から2カ月以内 |

たとえば、令和8年4月1日に開業した場合は、令和8年5月31日が提出期限です。

令和8年1月10日に開業した場合は、令和8年3月15日(令和8年3月15日が日曜日の場合は翌月曜日)が期限となります。

開業届を提出するタイミングで青色申告承認申請書もあわせて提出しておけば、期限を気にする必要がなくなりますので、同時に提出することをおすすめします。

白色申告から切り替える場合の提出期限

すでに事業を行っており、白色申告から青色申告に変更したい場合の提出期限は、青色申告を適用したい年の3月15日までです。

たとえば、令和9年分の所得から青色申告に切り替えたい場合は、令和9年3月15日までに提出する必要があります。

この期限を過ぎてしまうと、令和9年分は白色申告のままとなり、青色申告への切り替えは令和10年分以降に持ち越しとなります。

切り替えを検討している方は、年明け早めの時期に手続きを済ませておくと安心です。

相続で事業を承継した場合の提出期限

被相続人の事業を相続により承継し、青色申告を行いたい場合は、被相続人の死亡日に応じて提出期限が異なります。

| 被相続人の死亡日 | 提出期限 |

|---|---|

| その年の1月1日~8月31日 | 死亡の日から4カ月以内 |

| その年の9月1日~10月31日 | その年の12月31日 |

| その年の11月1日~12月31日 | その年の翌年の2月15日 |

相続による事業承継の場合は通常のケースと提出期限が大きく異なるため、該当する方は早めに期限をご確認ください。

判断に迷われる場合は、税理士にご相談いただくことをおすすめします。

提出期限を過ぎてしまった場合の対処法

青色申告承認申請書の提出期限を過ぎてしまった場合、その年分は青色申告を行うことができません。

その年の確定申告は白色申告で行うことになります。

ただし、翌年分以降に改めて青色申告承認申請書を提出し、承認を受ければ、その年分から青色申告を行うことが可能です。

たとえば、令和8年分の期限に間に合わなかった場合でも、令和9年3月15日までに申請書を提出すれば、令和9年分から青色申告を適用できます。

なお、白色申告であっても、事業所得や不動産所得がある方には記帳義務と帳簿・書類の保存義務が課されています。

「白色申告だから帳簿をつけなくてよい」というわけではありませんので、日々の取引の記録はきちんと行うようにしてください。

青色申告を行うメリット

ここまで、青色申告承認申請書の書き方・提出方法・提出期限を解説してきました。

ここからは、そもそもなぜこの書類を提出してまで青色申告を選ぶべきなのか、青色申告で受けられる主な税制上の優遇措置について解説します。

青色申告の主なメリットを最初にまとめると、以下のとおりです。

- 青色申告特別控除を受けられる

- 純損失の繰越控除・繰戻還付

- 青色事業専従者給与の経費算入

- 少額減価償却資産の特例(40万円未満の即時経費化)

- 貸倒引当金の計上

その1:青色申告特別控除を受けられる

青色申告の最大のメリットが「青色申告特別控除」です。

これは、青色申告者の所得金額から一定額を差し引くことができる制度で、その分課税される所得が減少するため、所得税と住民税の負担が軽減されます。

現行制度(2026年分まで)の控除額と主な要件は以下のとおりです。

| 控除額 | 主な要件 |

|---|---|

| 65万円 | 複式簿記で記帳し、貸借対照表・損益計算書を添付して期限内に申告。 加えて、e-Taxによる電子申告または優良な電子帳簿保存を行うこと |

| 55万円 | 複式簿記で記帳し、貸借対照表・損益計算書を添付して期限内に申告 (e-Tax・電子帳簿保存の要件を満たさない場合) |

| 10万円 | 上記の要件を満たさない青色申告者 (簡易簿記による記帳でも適用可能) |

なお、令和8年度税制改正大綱では、令和9年分以後の所得税について、青色申告特別控除の控除区分が見直される方針が示されています。

主な変更点は以下のとおりです。

| 控除額 | 主な要件 |

|---|---|

| 75万円(新設) | 複式簿記での記帳、e-Taxによる電子申告、かつ一定の要件を満たす優良な電子帳簿の作成、保存を行うこと |

| 65万円 | 複式簿記での記帳、e-Taxによる電子申告を行うこと (現行の55万円控除の要件にe-Tax要件を追加し、控除額を引き上げ) |

| 10万円 | 上記に該当しない青色申告者。ただし、簡易簿記で記帳している場合は、前々年分の事業所得または不動産所得に係る収入金額が1,000万円以下であること |

改正後の大きなポイントは、現行で55万円の控除(複式簿記+書面提出)が廃止され、書面で申告した場合は10万円の控除に引き下げられる点です。

引き続き65万円以上の控除を受けるにはe-Taxによる電子申告が必須となります。

これらは今後改正する見込みの段階のため、具体的な要件などが変更される可能性もあります。

しかし、全体的な方針としては紙での申告から電子での申告への移行を促す傾向が見て取れます。

まだe-Taxを利用されていない方は、早めの準備をおすすめします。

その2:純損失の繰越控除・繰戻還付

青色申告者は、事業で赤字(純損失)が生じた場合、その損失を翌年以降3年間にわたって繰り越し、将来の黒字と相殺することができます。

これを「純損失の繰越控除」といいます。

たとえば、開業初年度に100万円の赤字が出て、翌年に300万円の黒字になった場合、翌年の課税所得は300万円ではなく200万円(300万円−100万円)として計算されます。

事業を始めたばかりの時期は赤字になる企業も多いため、この制度は開業間もない方にとって大きなメリットです。

また、前年も青色申告をしていた場合は、当年の赤字を前年の所得に繰り戻して、前年分の所得税の還付を受ける「繰戻還付」を利用することもできます。

白色申告では、繰越控除の対象が変動所得や被災事業用資産の損失に限られるため、純損失全体を繰り越せる青色申告のほうが有利です。

その3:青色事業専従者給与の経費算入

青色申告者は、生計を一にする配偶者や親族(15歳以上)で、その事業に専ら従事している人に支払う給与を「青色事業専従者給与」として、全額を必要経費に算入できます。

白色申告にも「事業専従者控除」という類似の制度はありますが、控除額に上限があります(配偶者は最大86万円、その他の親族は最大50万円)。

青色申告であれば、届出の範囲内で支払った給与額の全額を経費にできるため、家族で事業を営んでいる方にとっては節税効果の大きい制度です。

ただし、この特典を受けるには、青色申告承認申請書とは別に「青色事業専従者給与に関する届出書」を税務署に提出する必要があります。

届出書の提出期限は、青色事業専従者給与を経費に算入したい年の3月15日まで(1月16日以後に開業した場合や新たに専従者が加わった場合は、その日から2カ月以内)です。

参考:A1-11 青色事業専従者給与に関する届出手続|国税庁

その4:少額減価償却資産の特例(40万円未満の即時経費化)

一定の中小事業者等に該当する青色申告者は、取得価額が10万円以上40万円未満の減価償却資産について、購入した年に全額を経費として計上できます(年間合計300万円まで)。

これを「少額減価償却資産の特例」といいます。

白色申告の場合、10万円以上の資産は原則として耐用年数に応じた減価償却が必要です。

たとえば、25万円のパソコンを購入した場合、白色申告では4年間にわたって分割して経費にしなければいけません。

一方で青色申告であれば、購入した年に25万円全額を経費として計上できます。

開業時や設備投資のタイミングでは特に効果が大きい特例ですので、対象資産がないか確認しておくとよいでしょう。

その5:貸倒引当金の計上

青色申告者は、事業上の売掛金や貸付金などの債権について、回収不能となるリスクに備え、貸倒引当金として一定額を必要経費に計上できます。

具体的には、年末時点の売掛金・貸付金などの合計額に対して、一定の割合(個別評価と一括評価があります)を貸倒引当金繰入額として経費に算入できます。

実際に貸倒れが発生していなくても、将来の損失見込額をあらかじめ経費にできるため、利益が大きい年には節税効果が見込めます。

青色申告承認申請書と一緒に提出すべき届出書類

個人事業を開業する際には、青色申告承認申請書以外にもいくつかの届出書類を税務署に提出する必要があります。

提出漏れがあると、受けられるはずの税制上の優遇措置を逃してしまう場合がありますので、開業時にまとめて準備しておくことをおすすめします。

以下に、各届出書類の提出期限と対象者を一覧表で整理します。

| 届出書類 | 提出期限 | 対象者 |

|---|---|---|

| 開業届(個人事業の開業・廃業等届出書) | 事業の開始などの事実があった日の属する年分の確定申告期限まで | 個人事業を開業するすべての方 |

| 青色申告承認申請書 | 青色事業専従者給与を経費に算入したい年の3月15日まで(1月16日以後の開業は開業日から2か月以内) | 青色申告を希望する方 |

| 青色事業専従者給与に関する届出書 | 青色事業専従者給与を経費に算入したい年の3月15日まで(1月16日以後の開業は開業日から2か月以内) | 家族に給与を支払い、経費に算入したい方 |

| 給与支払事務所等の開設届出書 | 事務所を開設した日から1か月以内 | 従業員や専従者に給与を支払う方 |

| 源泉所得税の納期の特例の承認に関する申請書 | 随時(届出後、翌月の納付分から適用) | 給与の支給人員が常時10人未満の方 |

これらの届出書類はいずれも国税庁のホームページからダウンロードできるほか、税務署の窓口でも入手可能です。

また、e-Taxを利用すればオンラインで作成・提出することもできます。

より具体的な、ケースごとの提出書類などについては、こちらの記事で詳しく解説していますので、あわせてご確認ください。

青色申告承認申請書に関するよくある質問

青色申告や申請書に関して、多くの人が疑問に思う点をまとめました。

Q1:開業届を出していなくても青色申告承認申請書は提出できますか?

制度上、青色申告承認申請書の提出に「開業届の提出済みであること」が明文の要件とされているわけではありません。

そのため、開業届を出していない状態でも、青色申告承認申請書を税務署に提出すること自体は可能です。

ただし、実務上は開業届と青色申告承認申請書をセットで提出するのが一般的な手続きの流れです。

開業届を提出していないと、税務署側で「事業を開始した」という事実が把握されていない状態になりますので、青色申告承認申請書の処理に時間がかかったり、税務署から確認の連絡が入ったりする可能性があります。

また、開業届を提出していないと、屋号での銀行口座開設や各種補助金・助成金の申請時に支障が生じることもあります。

特段の事情がない限り、開業届と青色申告承認申請書は同時に提出しておくことをおすすめします。

Q2:承認されたかどうかはどうやって確認できますか?

青色申告承認申請書を提出しても、税務署から「承認しました」という通知が届くことは原則としてありません。

青色申告承認の判定は、その年の12月31日までに行われます(11月1日以後に新たに開業した場合は翌年の2月15日まで)。

この期日までに税務署から「非承認」の通知が届かなければ、申請は承認されたものとみなされます。

Q3:青色申告の承認が取り消されることはありますか?

一定の事由に該当した場合、税務署の権限で青色申告の承認が取り消されることがあります。

取消しの主な理由としては、以下のようなケースがあげられます。

- 帳簿書類の備付け、記録、保存が適正に行われていない

- 帳簿書類について税務署の指示に従わない

- 帳簿書類に取引の全部または一部を隠蔽・仮装して記載し、その記載に基づいて確定申告書を提出した

特に、帳簿の不備や不正な記載は取消しの大きな原因となります。

青色申告の承認を受けた以上、日々の取引を正確に記帳し、帳簿や証拠書類を適切に保存しておくことが重要です。

なお、青色申告の承認が取り消された場合、その通知を受けた日から1年間は再度の申請ができません。

取消し後に改めて青色申告を希望する場合は、1年が経過したあとに改めて青色申告承認申請書を提出する必要があります。

Q4:青色申告承認申請書の控えは取っておくべきでしょうか?

青色申告承認申請書の控えは、自身が青色申告者であることを示す記録になります。

確定申告時の確認や、税理士に業務を依頼する際、あるいは金融機関への各種申請の場面で、控えがあると手続きがスムーズに進むことがあるため、控えは保管しておくことをおすすめします。

ただし、以前は申請書を提出する際にコピーも合わせて提示し、収受日付印を押なつしてもらうという流れが一般的でしたが、2025年1月以降、こうした押なつは廃止されています。

現在は窓口で提出した際に、希望者に対して提出日や税務署名が記載されたリーフレットが交付される暫定対応がとられています。

郵送の場合は、控え用の返信封筒を同封しましょう。

e-Taxで提出する場合、メッセージボックスに受信通知が届き、受付番号や受付日時を確認できます。

このデータ自体が提出の記録となりますので、必要に応じてスクリーンショットやPDFで保存しておきましょう。

参考:令和7年1月からの申告書等の控えへの収受日付印の押なつについて|国税庁

Q5:青色申告承認申請書は毎年提出する必要がありますか?

青色申告承認申請書は、一度提出して承認を受ければ、翌年以降も継続して青色申告が適用されます。

取りやめの届出を提出したり、承認が取り消されない限り、青色申告者としての地位はそのまま維持されるため、毎年申請書を提出する必要はありません。

Q6:e-Taxソフトとe-Tax(Web版)の違いは何ですか?青色申告承認申請書はどちらで提出できますか?

e-Taxには主に「e-Taxソフト(ダウンロード版)」と「e-Tax(Web版)」の2種類があります。

それぞれの違いは以下の表のとおりです。

| 種類 | 概要 |

|---|---|

| e-Taxソフト(ダウンロード版) | パソコンにインストールして使用するソフトウェアです。確定申告書や届出書の作成など幅広い手続きに対応しています。Windowsのみの対応で、Macでは利用できません。 |

| e-Tax(Web版) | ブラウザ上で利用できるオンラインサービスです。ソフトのインストールが不要で、パソコンだけでなくスマートフォンやタブレットからもアクセスできます。 |

青色申告承認申請書は、いずれの方法でも提出可能ですが、ソフトのインストールが不要で、スマートフォンからも手続きできるWeb版のほうが手軽に始められます。

Q7:年の途中で引っ越した場合、提出先の税務署はどうなりますか?

青色申告承認申請書の提出先は、提出時点の納税地を管轄する税務署です。

そのため、引っ越し後に提出する場合は、新しい住所地を管轄する税務署に提出してください。

すでに青色申告承認申請書を提出済みの場合、そのあとに引っ越したとしても、青色申告の承認はすでに完了しているため、新しい管轄の税務署に改めて申請書を提出する必要はありません。

ただし、確定申告書の提出先は、申告時点の納税地を管轄する税務署になります。

引っ越しによって所轄税務署が変わった場合は、確定申告書を新しい住所地の管轄税務署に提出する形となります。

なお、以前は納税地の異動や変更があった場合は「所得税・消費税の納税地の異動又は変更に関する届出書」の提出が必要でしたが、2023年1月以降は原則として提出不要となっています。

Q8:法人成りした場合、個人事業主時代の青色申告承認はどうなりますか?

個人事業を法人化(法人成り)した場合、個人事業主としての青色申告の承認は、法人に引き継がれません。

前提として、個人の青色申告承認はあくまで「所得税」に関するものですが、法人の青色申告承認は「法人税」に関するものであり、申請書自体も別の書類です。

そのため、法人成りの際には「個人事業の廃業届の提出」と「法人としての青色申告承認申請書の提出」が必要になります。

個人事業主と法人では、青色申告のメリットにも違いがあるため、この2つを混同しないように注意してください。

法人の青色申告に関しては、以下の記事で詳しく解説しています。

この記事のまとめ:青色申告について悩みがあれば税理士に相談しよう

青色申告承認申請書は、青色申告の各種優遇措置を受けるための出発点となる書類です。 記入項目自体はそれほど多くありませんが、提出期限を過ぎてしまうとその年は青色申告ができなくなるため、開業届とあわせて早めに提出しておくことが大切です。

とはいえ、ご自身の事業形態や所得の状況によって、最適な届出の組み合わせや記帳方法は異なります。

「自分の場合はどの届出が必要なのか」「複式簿記にどう対応すればいいのか」など、判断に迷われることがありましたら、お気軽に税理士にご相談ください。

ベンチャーサポート税理士法人では、個人事業主の方へ向けた税務相談や、確定申告のサポートを行っております。

税理士だけでなく行政書士や司法書士、社労士も在籍しているため、さまざまな内容の案件にもワンストップで対応が可能です。

事業をより発展させるための「会社設立」や、創業計画書の作り方、融資を受けるためのサポートなども行っています。

レスポンスの速さにも定評があるため、初めての方もお気軽にご相談ください。

すべての疑問は無料相談で解決します。

- 「会社設立の疑問点を聞きたい」

- 「費用はどれくらいか確認したい」

- 「丸投げで設立代行の相談をしたい」

- 「税理士サービスの内容を知りたい」

QRコードを

スマホで読み取って

友だち追加!

【全国対応】

当日(翌日)の無料相談可能!

- 会社設立の疑問点を聞きたい

- 費用はどれくらいか確認したい

- 丸投げで設立代行の相談をしたい

関連記事

-

決算・申告役員報酬変更の流れ!金額の決め方や変更できるタイミング

決算・申告役員報酬変更の流れ!金額の決め方や変更できるタイミング

-

決算・申告調査報告書とは?作成時の注意点や書き方のコツを例文付きで解説

決算・申告調査報告書とは?作成時の注意点や書き方のコツを例文付きで解説

-

決算・申告ヤフオクの利益・確定申告漏れが税務署にバレる理由【税務調査時の対応も解説】

決算・申告ヤフオクの利益・確定申告漏れが税務署にバレる理由【税務調査時の対応も解説】

-

決算・申告ヤフオクなどオークションでの売上は確定申告が必要?税金の計算方法も解説

決算・申告ヤフオクなどオークションでの売上は確定申告が必要?税金の計算方法も解説

-

決算・申告医療費控除の確定申告書の書き方・計算方法【対象になる費用とは?】

決算・申告医療費控除の確定申告書の書き方・計算方法【対象になる費用とは?】

-

決算・申告予定納税とは?必要となる基準や支払い時期や還付金についてわかりやすく説明

決算・申告予定納税とは?必要となる基準や支払い時期や還付金についてわかりやすく説明

-

決算・申告白色申告の収支内訳表とは?書き方の記入例付でわかりやすく解説

決算・申告白色申告の収支内訳表とは?書き方の記入例付でわかりやすく解説

-

決算・申告個人事業主が確定申告で利用できる控除の種類と一覧まとめ【青色申告特別控除制度の改正も解説】

決算・申告個人事業主が確定申告で利用できる控除の種類と一覧まとめ【青色申告特別控除制度の改正も解説】