最終更新日:2022/6/7

廃業届とは?廃業届の提出方法・書き方と出さない場合のデメリットについて

ベンチャーサポート税理士法人 税理士。

大学を卒業後、他業種で働きながら税理士を志し科目を取得。

その後大手税理士法人を経験し、現在に至る。

PROFILE:https://vs-group.jp/tax/startup/profile_writing/#p-tori

この記事でわかること

- 廃業届とはなにか、廃業届の提出期限・提出方法・提出先がわかる

- 廃業届の控えが必要な場合の対処法がわかる

- 廃業届と一緒に提出する書類や廃業届の書き方がわかる

- 廃業届を出さなかった場合のデメリットがわかる

個人事業主として開業したものの、事業を軌道に乗せることができないなど継続を断念する際は、廃業届を提出する必要があります。

廃業届を提出し忘れると、事業を継続していると判断されて余分な税金を課される恐れもあるため、注意が必要です。

以下では、廃業届とは何か、廃業届の提出期限や提出方法、提出先のほか、廃業届の書き方や一緒に提出が必要な書類について紹介します。

また、あわせて廃業届を出さなかった場合のデメリットについても紹介します。

目次

廃業届とは

廃業届は、個人事業主が廃業するときに税務署に提出しなければならない書類です。

出し忘れて、事業を辞めた後も経営を継続していると誤解され、余分に課税されてしまわないように注意が必要です。

法人が廃業する場合は、解散と清算の2段階の手続きを踏まなければならないことに比べ、個人事業主の場合はシンプルです。

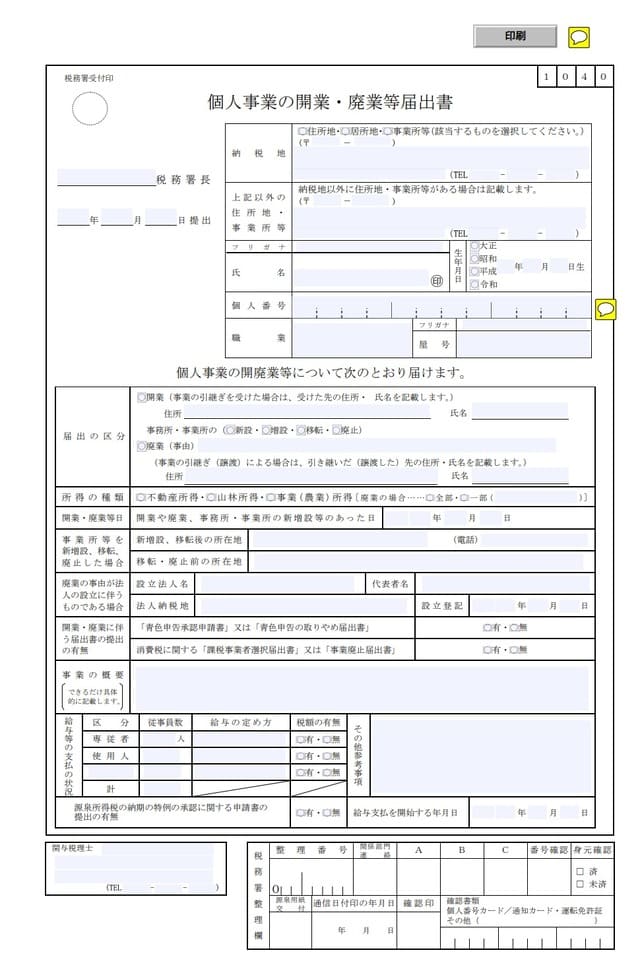

提出書類の正式な名称は「個人事業の開業・廃業等届出書」で、開業時に提出した開業届と同じ様式を使います。

様式は、最寄りの税務署で入手できるほか、国税庁ホームページからPDFファイルをダウンロードして使用することもできます。

なお、個人事業主が廃業する際は、それぞれの経営状況に応じて、廃業届のほかにも最大5種類の書類を添付する必要があります。

添付書類の詳細については、後程紹介します。

まず、国税庁ホームページからダウンロードした様式で、廃業届を確認しておきましょう。

図は、ダウンロードしたPDFファイルの1枚目を表示したもので、2枚目には控えが付いています。

廃業届の提出期限・提出方法・提出先

廃業届が確実に提出できるように、定められた提出先や提出期限、提出方法や本人確認書類などについて把握しておくことが大切です。

廃業届の提出期限

廃業届は廃業した日から1カ月以内が提出期限ですが、提出期限の日が土日祝日に当たる場合は、その翌日の開庁日が期限になります。

ただし、書類の記載などに不備があると受理されないこともあるため、再提出にかかる期間も考慮して、早めに提出しておくことがおすすめです。

廃業届の提出先

提出先は、納税地を管轄している税務署です。

個人事業主の場合は、自宅のある住所を納税地とすることが一般的ですから、住所地の税務署に提出します。

また、自宅の住所以外にある事務所や店舗などを利用している場合でも、自宅の住所地を納税地としている場合は、自宅の住所地を管轄する税務署に提出します。

一方、事務所や店舗などの所在地を納税地としている場合は、事務所や店舗などがある地域を管轄する税務署に提出します。

廃業届の提出方法

廃業届の提出は、納税地の税務署に直接持参する方法と郵送する方法があり、どちらによってもかまいません。

税務署への持参

税務署に持参する場合は、平日8時30分から17時までが窓口での受付時間です。

なお、時間外であっても、税務署に設置されている「時間外収受箱」に投函すれば提出したことになります。

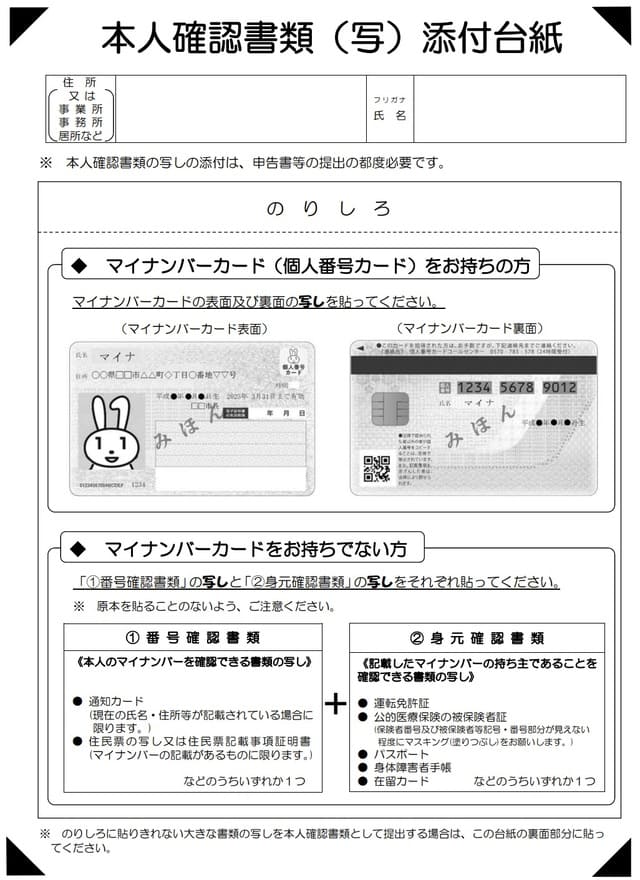

提出の際には、廃業届に記載したマイナンバーの番号と、本人であることを確認できる書類を提示しなければなりません。

番号を確認できる書類として、マイナンバーカードかマイナンバー通知カード、マイナンバーが記載された住民票などを準備していきます。

マイナンバーカードを持っている場合は、マイナンバーカードだけで番号と本人の両方が確認できます。

しかしながら、マイナンバーカードを持っていない場合は、2種類の書類を準備する必要があります。

番号は、マイナンバー通知カードやマイナンバーが記載された住民票の写し、マイナンバーが記載された住民票記載事項証明書で確認できます。

また、本人確認のために、別に、運転免許証か公的医療保険の被保険者証、パスポート、身体障害者手帳、在留カードなどのうち、いずれか1種類が必要です。

なお、時間外収受箱を利用する場合は、窓口への提出時には提示で済む、マイナンバーと本人を確認できる書類のコピーを同封しておく必要があります。

税務署への郵送

税務署に郵送によって提出する場合は、廃業届のほか、マイナンバーの番号と本人であることを確認できる書類のコピーを同封します。

- 【マイナンバーカードを持っている場合】廃業届+マイナンバーカードの両面コピー

- 【マイナンバーカーを持っていない場合】廃業届+マイナンバー通知カードなどのコピー+運転免許証などのコピー

郵送する方法としては、配達記録が確認できるレターパックや簡易書留、特定記録郵便を利用すると、配達された記録が残るため安心です。

なお、マイナンバーカードをコピーする際は、裏と表の両面をコピーする必要がありますから、注意してください。

また、確認用書類のコピーを提出する際は、国税庁ホームページで「本人確認書類(写)添付台紙が提供されていますので、利用すると便利です。

廃業届の控えが必要な場合の対処法

廃業届の控えが必要な場合は、開業届を提出する際に、控えも用意して一緒に提出します。

受付が終われば、受理印を押した控えを返却してもらうことができます。

国税庁ホームページからダウンロードしたPDFファイルを利用すると、開業届とともに控えを作成する機能が付いているため便利です。

なお、マイナンバーは重要な個人情報ですから、廃業届の控えにはマイナンバーを記載する必要はありませんし、記載しないことが大切です。

提出用開業届のコピーを控えとして利用するような場合は、マイナンバー部分がコピーされないように隠す処理が必要です。

郵送で提出する場合の対処法

開業届を郵送で提出する場合にも、開業届の控えを同封します。

ただし、返送してもらうためには、切手を貼った返信用封筒を同封することを忘れてはいけません。

なお、返信用封筒としては、レターパックや、必要な額の切手を貼った簡易書留用封筒を同封すると、配達記録が残り、万一のときにも安心です。

廃業届と一緒に提出する書類

個人事業主が廃業する際は、それぞれの状況によって必要性は異なりますが、廃業届のほかにも最大5種類の書類を提出します。

廃業届以外に提出が必要な書類

| 提出が必要な個人事業主 | 提出書類の名称 |

|---|---|

| すべての個人事業主が必須 | 「都道府県税事務所への提出書類」 |

| 青色申告を行う事業者 | 「所得税の青色申告の取りやめ届出書」 |

| 雇用のある事業者 | 「給与支払事務所等の廃止届出書」 |

| 予定納税義務のある事業者 | 「所得税および復興特別税の予定納税額の減額申請書」 |

| 消費税の課税事業者 | 「事業廃止届出書」 |

都道府県税事務所への提出書類

個人事業主は提出が必須ですが、提出書類や提出期限は都道府県ごとに異なっています。

このため、提出する書類や提出期限などの詳細については、該当する都道府県や管轄する都道府県税事務所に確認する必要があります。

参考までに、東京都の場合は、10日以内に「個人事業税の事業開始(廃止)等申告書」を提出することが求められています。

また、神奈川県の場合は、1カ月以内に「個人事業開業・休業・廃業届出書」を提出する必要があります。

所得税の青色申告の取りやめ届出書

この届出書は、青色申告の承認を受けていた個人事業主が、青色申告書による確定申告を取りやめる場合に必要な書類です。

青色申告を利用している個人事業主が廃業する場合は、この届出書を、廃業届の提出と同時に、納税地を管轄する税務署に提出する必要があります。

なお、届出書の様式は、国税庁のホームページ「手続の案内・様式」からダウンロードできます。

給与支払事務所等の廃止届出書

この届出書は、給与の支払者が給与などの支払事務を取り扱う事務所などを廃止した場合に必要な書類です。

事業専従者として働いている家族や従業員に給料を支払っている個人事業主が廃業する場合、この届出書を提出する必要があります。

提出先は、給与支払事務所の所在地を管轄する税務署で、廃業から1カ月以内が提出期限とされています。

なお、届出書の様式は、国税庁のホームページ「手続の案内・様式」からダウンロードできます。

所得税および復興特別税の予定納税額の減額申請書

この申請書は、予定納税義務のある個人事業主が、廃業によって予定納税の見積額に満たないと見込まれる場合に減額を求める書類です。

予定納税の有無は前年分確定申告の納税額で決まり、該当する場合は前年分納税額の3分の2が予定納税額として通知されます。

なお、前年分の申告納税額が15万円未満の場合、予定納税はありません。

廃業によって、申告納税見積額が6月30日時点で予定納税基準額未満の場合や、10月31日時点で申告納税見積額未満と見込まれる場合に提出します。

提出先は、納税地を管轄する税務署で、年間を通じた減額を求めるための提出期限は、該当する年の7月1日から7月15日までとされています。

ただし、第2期分のみを申請する場合は、その年の11月1日から11月15日までが提出期限です。

なお、届出書の様式は、国税庁のホームページ「手続の案内・様式」からダウンロードできます。

事業廃止届出書

この届出書は、消費税の課税事業者となっている個人事業主が、事業を廃止した場合に提出する書類です。

前々年の1年間、または前年の1月から6月までの課税売上高が、1,000万円を超える場合に消費税の課税事業者になります。

消費税の課税事業者である個人事業主が廃業する場合は、この届出書を提出する必要があります。

提出先は納税地を管轄する税務署で、提出期限については、廃業したら速やかに提出すべきことが定められています。

なお、届出書の様式は、国税庁のホームページ「手続の案内・様式」からダウンロードできます。

廃業届の書き方

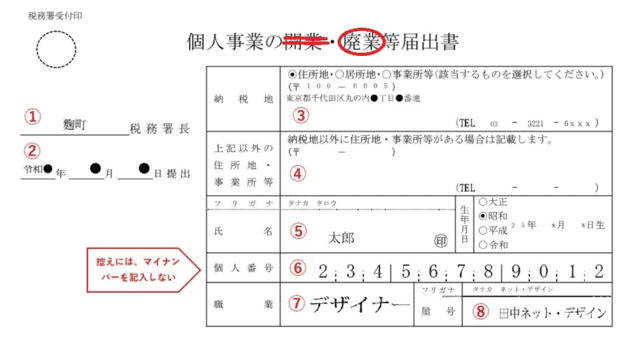

廃業届の書き方を、具体的な例で見ていきましょう。

図は、国税庁のホームページからダウンロードしたPDFファイルを利用して廃業届を作成した例で、ダウンロードすると直接文字を入力して、印刷できます。

まず、廃業届の提出先①から屋号⑧までの書き方を確認しましょう。

最初に、書類の名称について廃業届であることを明確にするため、「開業」を二重取り消し線で消し、「廃業」に〇印を付けます。

- ①及び② 提出先の税務署名と提出日を記入します。

提出先の税務署名が分からない場合は、国税庁ホームページ「税務署の所在地などを知りたい方」で調べることができます。 - ③及び④ 個人事業主の場合は、一般的に「住所地」が納税地です。

自宅で開業している場合は、居所地に●を付けます。

なお、納税地ではない場所に事務所や店舗がある場合は、④にその住所や電話番号を記入します。 - ⑤ 個人事業主の氏名と生年月日を記入します。

認印でかまいませんので、氏名の後には忘れず押印します。 - ⑥ 個人番号欄には、12桁のマイナンバーを記入します。

なお、控えを作成する場合に、控えには重要な個人情報であるマイナンバーを記入しないように注意しましょう。 - ⑦ 個人事業主の職業を記入します。

- ⑧ 屋号がある場合に記入します。

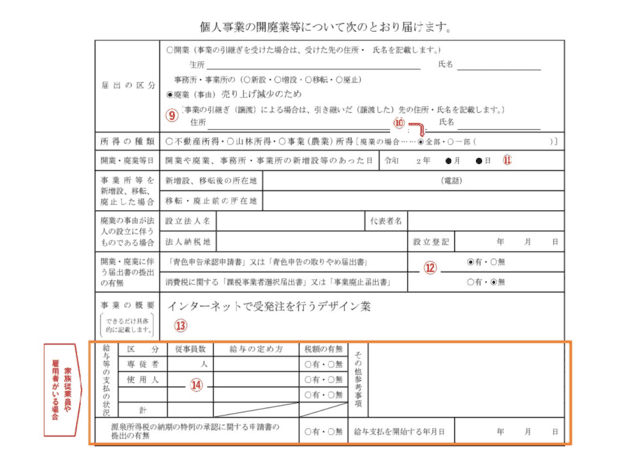

ここから先は、廃業する個人事業の内容について、⑨から⑭の欄で記入します。

- ⑨ 「廃業」に●印を付け、廃業の理由を記入します。

- ⑩ ここは所得の種類を記入する欄ですが、「廃業」の場合は図のように事業所得の「全部」に●印を付けます。

- ⑪ 廃業する日を記入します。

- ⑫ ここでは、廃業に伴って青色申告の利用を取りやめる場合と、消費税の課税事業者が廃業する場合の届出書の有無を選択します。

青色申告を利用している場合は、青色申告の取りやめ届出書の提出が必要なため、「有」に●印を付けます。

また、課税事業者でなければ、「事業廃止届」の「無」に●印を付けます。 - ⑬ 廃業する個人事業の内容について、できるだけ具体的に記入します。

- ⑭ 「給与等の支払の状況」以降については、家族が従業員となっていた場合や、従業員を雇用していた場合に、それぞれの状況に応じて記入します。

廃業届を出さなかった場合のデメリット

廃業届を提出すると、記入した個人事業者は課税の対象から外れることになります。

一方、廃業届を出さなかった場合は、税務署では個人事業が継続されている扱いとなり、確定申告時期には申告関連の書類が送付されます。

事業を辞めたつもりでいても、廃業届を提出しないままで確定申告を行わない場合は、「無申告」としてペナルティの対象になってしまいます。

つまり、無申告加算税のほか、重加算税や延滞税が課される恐れがあるため、余計な税金を払わなければならない事態にも発展します。

無申告加算税の税率は、原則的に税額のうち50万円までは15%、50万円を超える税額については20%分が別に加算されることになります。

廃業届の提出期限は1カ月以内で、期限を過ぎても特別な罰則もありませんが、提出を忘れていると税金上で不利益を被ることになりかねません。

まとめ

廃業届の提出を忘れていた場合でも、提出しないことに対する罰則はありませんが、税金上不利益を被ることになります。

提出を忘れていた場合でも、自主的に速やかに提出すれば、確定申告の提出期限前なら税額が加算されることもありません。

提出忘れに気づいたときはもちろんですが、提出漏れで確定申告の書類が送られてきたときも、速やかに廃業届を提出しましょう。

関連記事

-

決算・申告役員報酬変更の流れ!金額の決め方や変更できるタイミング

決算・申告役員報酬変更の流れ!金額の決め方や変更できるタイミング

-

決算・申告調査報告書とは?作成時の注意点や書き方のコツを例文付きで解説

決算・申告調査報告書とは?作成時の注意点や書き方のコツを例文付きで解説

-

決算・申告ヤフオクの利益・確定申告漏れが税務署にバレる理由【税務調査時の対応も解説】

決算・申告ヤフオクの利益・確定申告漏れが税務署にバレる理由【税務調査時の対応も解説】

-

決算・申告ヤフオクなどオークションでの売上は確定申告が必要?税金の計算方法も解説

決算・申告ヤフオクなどオークションでの売上は確定申告が必要?税金の計算方法も解説

-

決算・申告医療費控除の確定申告書の書き方・計算方法【対象になる費用とは?】

決算・申告医療費控除の確定申告書の書き方・計算方法【対象になる費用とは?】

-

決算・申告予定納税とは?必要となる基準や支払い時期や還付金についてわかりやすく説明

決算・申告予定納税とは?必要となる基準や支払い時期や還付金についてわかりやすく説明

-

決算・申告白色申告の収支内訳表とは?書き方の記入例付でわかりやすく解説

決算・申告白色申告の収支内訳表とは?書き方の記入例付でわかりやすく解説

-

決算・申告個人事業主が確定申告で利用できる控除の種類と一覧まとめ【青色申告特別控除制度の改正も解説】

決算・申告個人事業主が確定申告で利用できる控除の種類と一覧まとめ【青色申告特別控除制度の改正も解説】