最終更新日:2022/6/6

年末調整の書き方を具体例付でわかりやすく解説【記入時の注意点とは?】

ベンチャーサポート税理士法人 税理士。

大学を卒業後、他業種で働きながら税理士を志し科目を取得。

その後大手税理士法人を経験し、現在に至る。

PROFILE:https://vs-group.jp/tax/startup/profile_writing/#p-tori

この記事でわかること

- 年末調整で作成する保険料控除申告書の書き方がわかる

- 扶養控除等申告書の書き方のポイントを知ることができる

- 配偶者控除等申告書の書き方が記載例により知ることができる

給与所得者は基本的に全員、勤務先で年末調整を受けることとなります。

また、会社は役員や従業員に支払った給与等について、年末調整を行わなければなりません。

年末調整の際には、多くの書類を記載しなければなりませんが、それらにはどのような意味があるのでしょうか。

その記載上の注意点や具体例について確認していきましょう。

目次

年末調整とは

年末調整とは、給与所得者が1年間に発生した所得税の額を精算するための手続きです。

個人事業主の場合は、その事業者が自分で確定申告を行って税金の計算を行います。

しかし、給与所得者が受け取る給与については、勤務先がいくら支払ったのかを把握しているため、勤務先で税金計算を行います。

ただ、給与所得の額から控除される金額については、本人からの申告がなければわかりません。

そのため、年末調整を受ける従業員などに、多くの書類を記載してもらう必要があるのです。

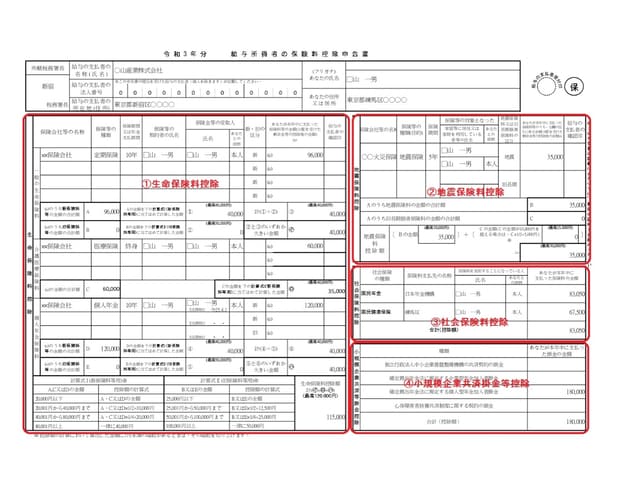

【具体例付】給与所得者の保険料控除申告書の書き方

給与所得者の保険料控除申告書は、以下のような書類です。

記載内容から、大きく4つに分類することができるため、それぞれのポイントについて解説していきます。

①生命保険料控除

生命保険料控除は、個人で契約している生命保険の支払保険料から、所得控除額の計算を行うものです。

平成23年12月31日以前に契約したものは旧契約に分類され、平成24年1月1日以降に契約したものは新契約に分類されます。

旧契約の場合は、「一般」と「個人年金」の2つに分類されます。

また新契約の場合は、「一般」「介護」「個人年金」の3つの分類があります。

それぞれの分類ごとに控除額を計算するため、間違えないようにしなければなりません。

1年間に支払った保険料の額は、生命保険会社が発行した証明書に書かれた金額となります。

つまり、証明書がなければ適用を受けることができないため、郵送されてきた証明書は紛失しないように保管しておきましょう。

証明書には、どの区分の保険料をいくら支払ったのかが記載されているため、該当する区分に記載し、控除額の計算を行います。

②地震保険料控除

地震保険料控除は、家屋や家財に対する地震保険の支払額から所得控除の計算を行うものです。

地震保険料控除の金額は支払保険料の金額と同額とされますが、上限額は5万円とされています。

支払保険料の金額は、損害保険会社から発行される証明書に記載された金額となります。

そのため、年末調整を行う際には、保険会社から交付された証明書を会社に提出しなければなりません。

証明書をなくしてしまうと、再発行を依頼しなければならないため、届いた証明書をなくさないようにしましょう。

③社会保険料控除

社会保険料控除は、厚生年金や健康保険の保険料として支払った金額が、そのまま所得控除の金額となるものです。

基本的に、給与所得者の場合は個人で負担する社会保険料は給与から天引きされるため、会社でその金額を把握しています。

ただ、無職期間中に国民健康保険料や国民年金保険料を負担している場合があります。

この場合は、保険料控除申告書を作成する際に、記載しなければなりません。

国民年金保険料の金額は、証明書が自宅に送付されてくるため、忘れずに提出する必要があります。

④小規模企業共済等掛金控除

小規模企業共済等掛金控除とは、小規模企業共済や個人型確定拠出年金の掛金が、そのまま所得控除の額となります。

特に個人型確定拠出年金(iDeCo)の加入者が年々増加していることから、対象となる人が増えています。

iDeCoの掛金として支払った金額も、証券会社などから証明書が郵送されてくるため、会社に提出する必要があります。

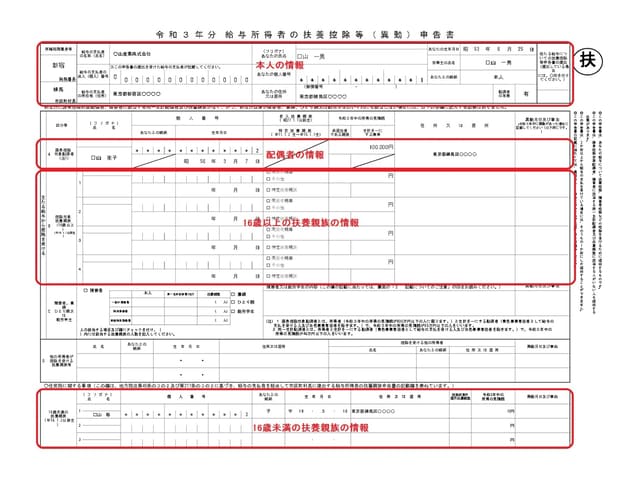

【具体例付】給与所得者の扶養控除等(異動)申告書の書き方

給与所得者の扶養控除等(異動)申告書は、年末調整を受ける人やその家族についての情報を記載する書類です。

以下のような書式になっているため、ポイントになる記載箇所を確認しておきましょう。

配偶者の情報

ここに記載するのは、源泉控除対象配偶者に該当する配偶者の情報です。

源泉控除対象配偶者とは、所得金額900万円以下の給与所得者と生計を一にし、所得の見積額が95万円以下となる配偶者です。

年末調整を受ける人と配偶者に、それぞれ所得要件が設けられているため、確認して記載する必要があります。

子どもなどの扶養親族の情報

子どもが扶養親族である場合でも、扶養控除に含まれるのは、子どもが16歳以上となってからです。

ただ、16歳未満の子どもの情報についても記載する必要があります。

申告書の一番下に、16歳未満の扶養親族の情報を記載する欄があるため、忘れないようにしましょう。

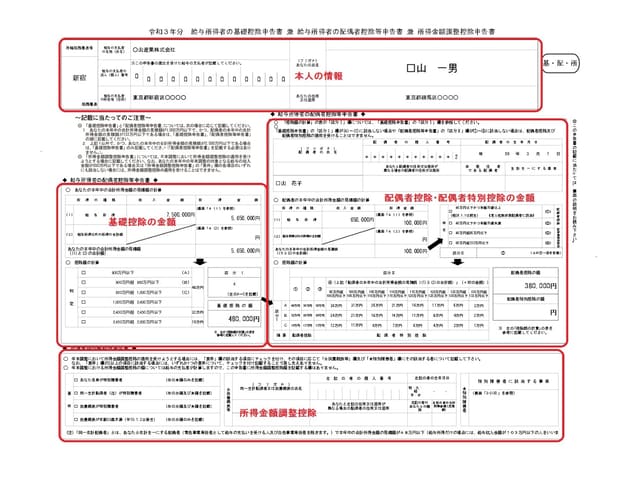

【具体例付】給与所得者の配偶者控除等申告書の書き方

給与所得者の配偶者控除等申告書は、平成30年から追加された申告書です。

基礎控除や配偶者控除、配偶者特別控除の適用を受ける場合に、控除額がいくらになるかを計算するための書類です。

わかりにくい点もあるため、書き方をマスターして間違えないようにしましょう。

基礎控除の金額の計算

申告書の中段左側は、年末調整を受ける人の所得金額から基礎控除の金額を計算します。

以前は、基礎控除の額は所得金額にかかわらず、一律38万円とされていました。

しかし、現在では所得金額に応じてその額が変動し、ゼロになる人もいます。

この書類は、年末調整を受ける人が使用することを前提としているため、給与収入の額から所得金額の計算を行います。

その結果、基礎控除の額がいくらになるかを確認し、その金額を記載することとされています。

配偶者控除・配偶者特別控除の金額の計算

配偶者控除や配偶者特別控除の金額は、さらに細かく分類されています。

そのため、事前に最大限の配偶者控除の適用を受けるつもりだったにもかかわらず、その所得金額から控除額が少なくなることもあります。

そこで、年末調整を受ける本人と配偶者の1年間の所得金額から、配偶者控除・配偶者特別控除の金額を求めます。

いずれの金額も、収入金額ではなく所得金額(収入金額-経費)をもとに判定することとなります。

特に給与所得者の場合は、給与収入と給与所得を間違えやすいため、申告書の裏面も参照して間違えないようにしましょう。

所得金額調整控除

所得金額調整控除は、給与所得控除の金額が10万円減額される改正により、不利益を受ける人を最小限にとどめるための措置です。

給与収入が850万円超の方で、本人が特別障害者の人や23歳未満の扶養親族がいる人などが、所得金額調整控除の対象となります。

このような人たちは、給与所得控除の改正により税負担が増えてしまうことが適正ではないと考えられます。

そこで、改正による不利益を受けないように、調整計算を行うことが認められるのです。

なお、給与収入850万円以下の人は、給与所得控除の改正による影響を受けていません。

そのため、この欄に記載する必要もないのです。

参考:国税庁

年末調整をするときの注意点

年末調整を行う際には、多くの注意点があります。

ここでは、多くの人が感じる疑問点から、いくつかをご紹介します。

証明書を紛失してしまった場合はどうなる

証明書がないままでは、年末調整で所得控除の計算を行うことはできません。

紛失したことに気づいた場合は、できるだけ早く再発行してもらうようにしましょう。

転職した場合は年末調整を受けられるのか

年の途中で転職して勤務先が変わった場合は、年末に在籍している勤務先で1年分の年末調整が受けられます。

この場合、前職分の給与の額などを記載した源泉徴収票が必要となります。

以前の勤務先から源泉徴収票をもらっていない場合は、必ずもらってから年末調整を受けるようにしましょう。

年末調整を受けられなかった場合は

証明書が間に合わなかった、あるいは扶養親族の人数が変更になったため、年末調整が正しく受けられなかった場合があります。

このような場合には、勤務先に頼んで年末調整の再計算ができるかを確認してみましょう。

もし再計算ができない、あるいは再計算にも間に合わないということであれば、自分で確定申告を行うこととなります。

所得控除の計算に必要な証明書を使って、国税庁の確定申告書等作成コーナーから確定申告することができます。

年末調整では控除できない金額はどうする

医療費控除や寄付金控除の他、1年間に6以上の自治体にふるさと納税を行った場合などは、確定申告しなければなりません。

また、所得控除ではありませんが、住宅ローン控除の適用を始めて受ける年についても確定申告が必要です。

まとめ

年末調整は、会社から言われて行っているという人が多いでしょう。

しかし実際は、給与所得者が、確定申告や税金の支払い・還付の手続きを自分で行う必要がなくなる便利な制度なのです。

年末調整の申告書の記載は、納税者である給与所得者が自身で学習し行うべきものとして、年末調整を受けるようにしましょう。