- TOP|会社設立

- ›

- 【社長の資産運用】成功・失敗を分けるものとは-社長のための資産形成戦略Vol1

- ›

- 相続税対策は「二次相続」や「認知症」まで考えよう-社長のための資産形成戦略Vol40

相続税対策は「二次相続」や「認知症」まで考えよう-社長のための資産形成戦略Vol40

この記事の執筆者 税理士 森健太郎

相続税対策は二度目の相続も考える

相続税対策は、二次相続への影響も考えておく必要があります。

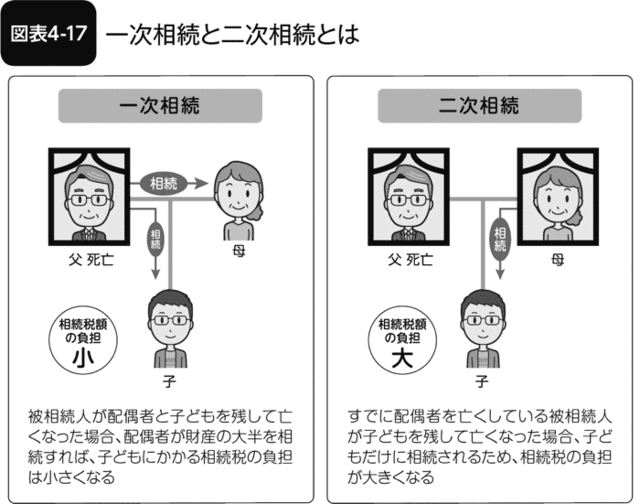

たとえば、両親と子2人の家族の場合、両親のどちらかが亡くなると一次相続が行われます。

次に残された親が亡くなったときの相続を二次相続といいます(図表4-17)。

一次相続には配偶者に対する優遇措置が大きく2つあります。

ひとつはすでに説明した「小規模宅地等の特例」です。

配偶者であれば、相続する自宅の評価額が無条件で80%減額されます。

もうひとつは、配偶者の相続した財産が「1億6,000万円」または「法定相続分」以下なら相続税はゼロになるという「配偶者の税額軽減」です。

二次相続になると、配偶者はすでに他界しているわけですから、これら2つの特例は使えません(子どもが親と同居している場合、子どもが持ち家を所有していない場合などは、諸条件を満たせば小規模宅地等の特例は使えます)。

そのため、一次相続よりも税負担が大きくなるのが一般的です。

もし、相続税対策をしっかりして財産を守りたいのであれば、二次相続まで視野に入れたうえで対策をする必要があります。

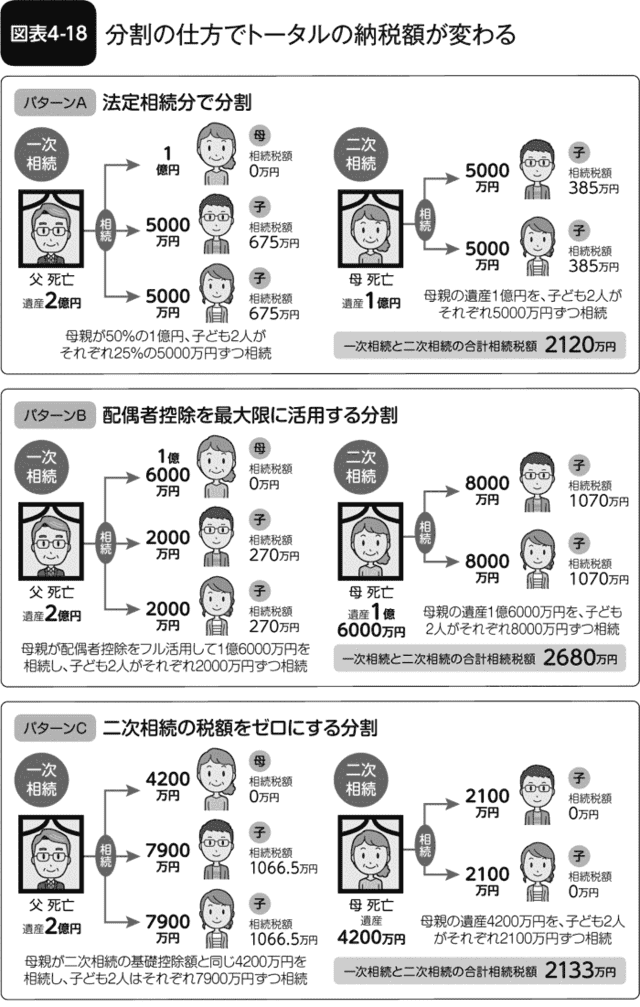

一次相続のことだけを考えれば、残された配偶者に多くの財産を相続してもらい、相続税の配偶者控除を使って相続税の支払い額を小さくすることが可能です。

しかし、二次相続まで考えると、必ずしもそれが得策とは言えません。

二次相続で相続税をかなり払わなければならないことになってしまいます。

もし、二次相続の段階になって「多額の相続税を払えない」という状況になれば、相続財産を売却する必要も出てきます。

二次相続で困らないために、一次相続の時点で二次相続まで視野に入れた遺産分割や節税対策をすることが重要です(図表4-18)。

認知症や二次相続対策に民事信託を活用

ここまでに説明してきた相続税対策は、基本的には生前に行う必要があります。

もし、認知症になってしまうと、不動産を購入したり生命保険に加入したりするのは不可能です。

また、本人自ら相続財産を減らすような行為や財産隠しが行われるリスクも考えられます。

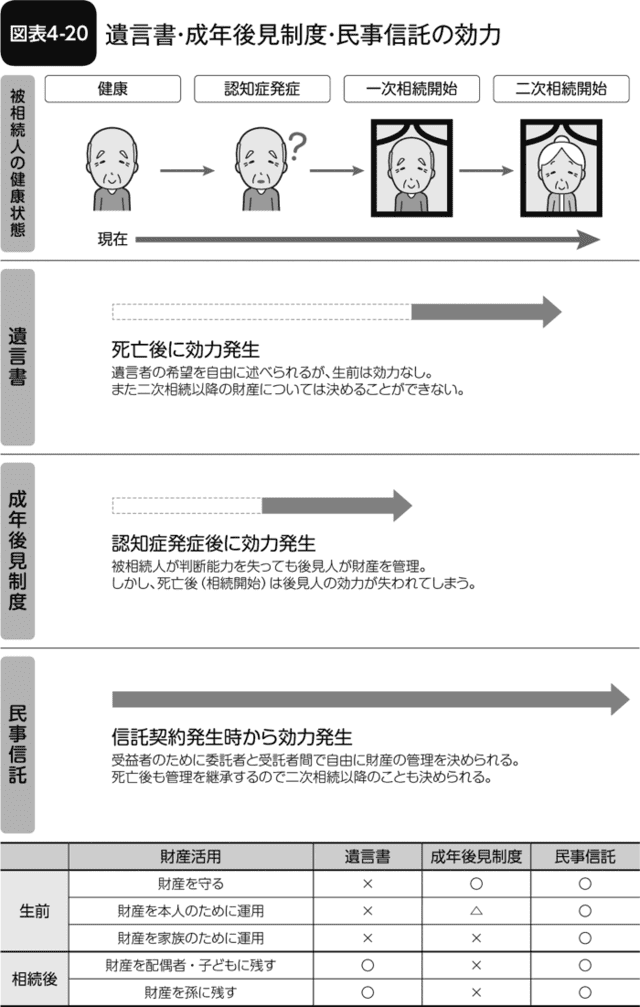

こうした問題を避けるために、早くから遺言を残すことが有効です。

しかし、遺言は一次相続には効果があっても、二次相続の遺産分割まで指定することができません。

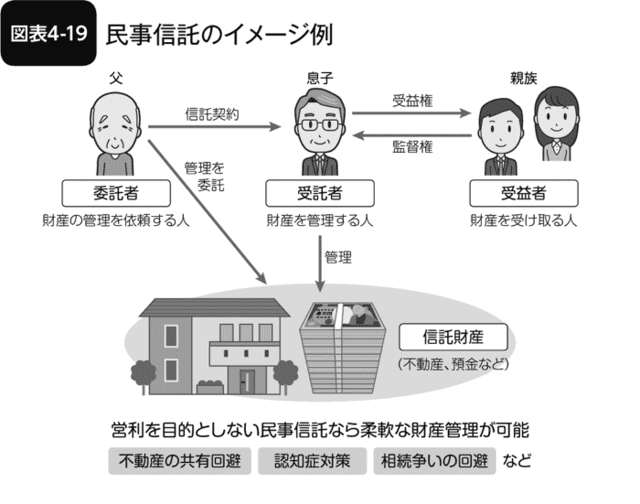

そういった意味で検討したいのが「民事信託」です。

民事信託とは、営利を目的とせずに、家族や親族が委託者に代わって財産を管理できるしくみです。

民事信託は、信託契約時から効力が発生し、相続開始後はもちろん、二次相続以降の財産の管理方法も決めることができます(図表4-19、4-20)。

さらに、社長の場合は民事信託を事業承継に活用できます。

これは「事業承継信託」と呼ばれる手法で、簡単に言うと「自社株を信託する」ということです。

事業承継信託を利用すると、会社の株式を信託し、当事者間で取り決めた条件に従って、後継者に株式を受け渡すことができます。

事業承継信託にはいくつかの方法がありますが、そのひとつに「自己信託」というものがあります。

自己信託を事業承継に活用する場合、社長が「委託者」であるのと同時に「受託者」にもなります。

そして後継者を「受益者」として指定します。

このようにすることで、社長は経営権を維持したまま、自身に相続などが発生した場合などの自社株の取り扱いを指定することができます。

以上のような方法で、後継者に確実に経営権を譲り渡せるようになります。

また、生前に信託をしておくことで、遺産分割協議や遺言書の検認などが不要となり、社長が亡くなった後、速やかに経営権が後継者に渡るため、経営に空白期間が生じません。

このようにメリットの多い民事信託ですが、利用するにあたってはさまざまな専門知識が必要となります。

信託に関する法律の知識はもちろん、税金への影響も考慮しなくてはいけないので、民事信託を検討する場合は早い段階で専門家に相談しておくといいでしょう。

▼社長のための資産形成戦略 シリーズ

- Vol1 社長のための資産形成戦略-【社長の資産運用】成功・失敗を分けるものとは

- Vol2 社長のための資産形成戦略-「社長」という人生。架空のストーリーから見る失敗ポイント①ガムシャラ期

- Vol3 社長のための資産形成戦略-「社長」という人生。架空のストーリーから見る失敗ポイント②成熟期

- Vol4 社長のための資産形成戦略-「社長」という人生。架空のストーリーから見る失敗ポイント③リタイア期

- Vol5 社長のための資産形成戦略-「社長」という人生。理想的なゴールとは

- Vol6 社長のための資産形成戦略-パーソナルファイナンスとは?3つのポイントから資金繰りの戦略を考える

- Vol7 社長のための資産形成戦略-創業期は「生き残り」を最優先に!キャッシュを手元に残すためにできること

- Vol8 社長のための資産形成戦略-儲かる前に対策を!創業期にやってはいけない節税方法

- Vol9 社長のための資産形成戦略-創業期の王道的節税(1)役員報酬最適化

- Vol10 社長のための資産形成戦略-創業期の王道的節税(2)旅費日当の活用

- Vol11 社長のための資産形成戦略-創業期の王道的節税(3)社宅の家賃を経費に

- Vol12 社長のための資産形成戦略-利益が出た後ではもう遅い?創業期から税理士と顧問契約するメリット

- Vol13 社長のための資産形成戦略-成長期の節税は攻守のバランスがカギ!攻めの節税対策とは?

- Vol14 社長のための資産形成戦略-成長期はリスクへの備えも万全に!守りの節税対策について

- Vol15 社長のための資産形成戦略-社長個人の節税になる?資金繰りにも役立つ「小規模企業共済」とは

- Vol16 社長のための資産形成戦略-消費型節税はホントに節税になるのか見極めが肝心

- Vol17 社長のための資産形成戦略-融資の活用は慎重に!融資との付き合い方やタイミングについて

- Vol18 社長のための資産形成戦略-成熟期に社長個人の資産形成を本格化すべき理由

- Vol19 社長のための資産形成戦略-銀行の言いなりはNG!成熟期の銀行との付き合い方

- Vol20 社長のための資産形成戦略-投資には絶対公式がある?ポイントとなる3つの要素

- Vol21 社長のための資産形成戦略-投資収益率(リターン)の決定要因とは?

- Vol22 社長のための資産形成戦略-リスクの意味とリターンとの関係性を正しく理解しよう

- Vol23 社長のための資産形成戦略-長期分散投資はリスクコントロールに効果的?

- Vol24 社長のための資産形成戦略-投資信託とは?メリットと注意点をわかりやすく解説

- Vol25 社長のための資産形成戦略-インデックスファンドとアクティブファンドの違い【どっちがおすすめ?】

- Vol26 社長のための資産形成戦略-資産運用にファイナンシャルアドバイザーは必要?何を助言してくれる?

- Vol27 社長のための資産形成戦略-余裕があれば法人での資産運用も!会社の資金で投資した場合の取り扱い

- Vol28 社長のための資産形成戦略-社長がやってはいけない投資【金融商品で損をしないための最適解とは?】

- Vol29 社長のための資産形成戦略-「不動産投資はやめておけ!」安易にすべきではない理由

- Vol30 社長のための資産形成戦略-リタイア期の落とし穴|いつ経営から退く?失敗しないためのプランとは

- Vol32 社長のための資産形成戦略-リタイア・退職後の収支はどうなる?資産運用のススメ

- Vol33 社長のための資産形成戦略-リタイア後に年金はいつから受け取る?退職金はどう準備する?

- Vol34 社長のための資産形成戦略-社長引退の選択肢(1)事業承継

- Vol35 社長のための資産形成戦略-社長引退の選択肢(2)M&A

- Vol36 社長のための資産形成戦略-社長引退の選択肢(3)会社清算

- Vol37 社長のための資産形成戦略-相続税って何?基本をわかりやすく解説

- Vol38 社長のための資産形成戦略-生前にできる相続税対策|暦年課税による生前贈与と特例の活用

- Vol40 社長のための資産形成戦略-相続税対策は「二次相続」や「認知症」まで考えよう

- Vol42 社長のための資産形成戦略-「相続税を資産運用で取り戻す」という考え方