- TOP|会社設立

- ›

- 【社長の資産運用】成功・失敗を分けるものとは-社長のための資産形成戦略Vol1

- ›

- リタイア期の落とし穴|見えない負債「相続税」-社長のための資産形成戦略Vol31

リタイア期の落とし穴|見えない負債「相続税」-社長のための資産形成戦略Vol31

この記事の執筆者 税理士 森健太郎

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

起業・会社設立に役立つYouTubeチャンネルを運営。

PROFILE:https://vs-group.jp/tax/startup/profile_writing/#p-mori

YouTube:会社設立サポートチャンネル【税理士 森健太郎】

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

見えない負債「相続税」

「リタイア期の落とし穴|いつ経営から退く?失敗しないためのプランとは-社長のための資産形成戦略Vol30」で社長の資産を確認する手順を説明しましたが、「負債」もできる限り正確に把握する必要があります。

負債とは、要は借金です。

一般的には社長名義で組んでいるローンや、会社から借りているお金(役員貸付金)などが考えられます。

なかには「借金はないから大丈夫」という人もいるでしょう。

しかし、そのような場合も必ず認識しておくべき負債があります。

それが相続税です。

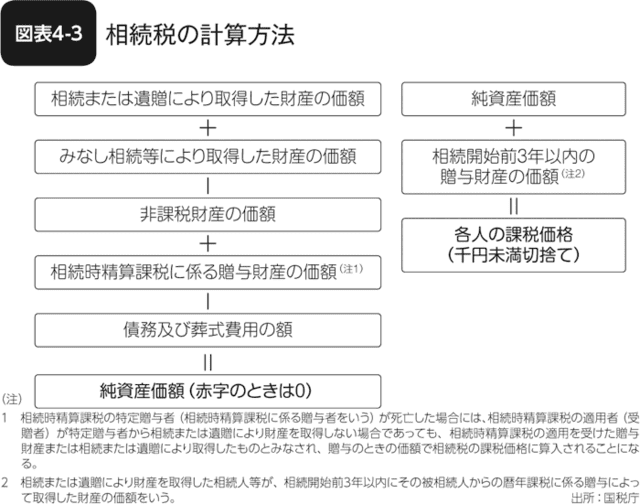

相続税のしくみ

相続税の基本的なしくみは、個人が死亡した時点の純資産価額などに応じて増えていきます。

具体的には、次の計算を行ったうえで、法定相続人の数などを加味して税額が決まります(図表4-3)。

詳しい計算については後述しますが、負債がなく資産が多いということは、それだけ将来の相続税が高くなっていくということです。

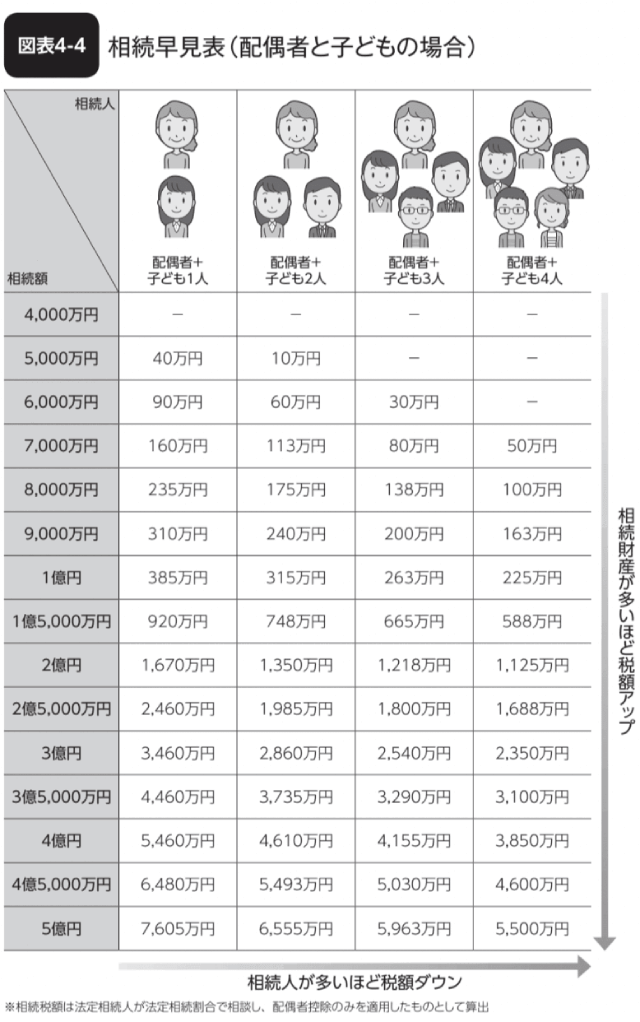

金額のイメージは、次の図表4-4を参考にしてください。

相続税は個人が死亡したときの法律によりますので、今後変わる可能性はあります。

それでも現状の税率を理解しておけば、資産に対してどれくらいの相続税がかかるのかを大まかに捉えておくことは大切です。

相続税は「見えない負債」にほかなりません。

実際に納税をするのは相続人ですが、資産を持つ人が生前から対策をしておけば、この見えない負債を減らすことができます。

相続税対策については、「生前にできる相続税対策|暦年課税による生前贈与と特例の活用-社長のための資産形成戦略Vol38」から詳しく解説します。

個人BSの活用

ここまで個人BSに計上すべき資産と負債について説明しました。

しかし、個人BSは集計して終わりではなく、活用をしていくことで価値が出てきます。

まず、個人BSは一度つくって終わりではなく、定期的につくっていくことが大事です。

可能であれば半年に1回、少なくとも年に1回のペースで、継続的に個人BSをつくることが望ましいでしょう。

定期的に個人BSをつくっていくことで、時系列で自分の資産形成の状況を確認することができ、資産が発展しているかどうかを確認することができます。

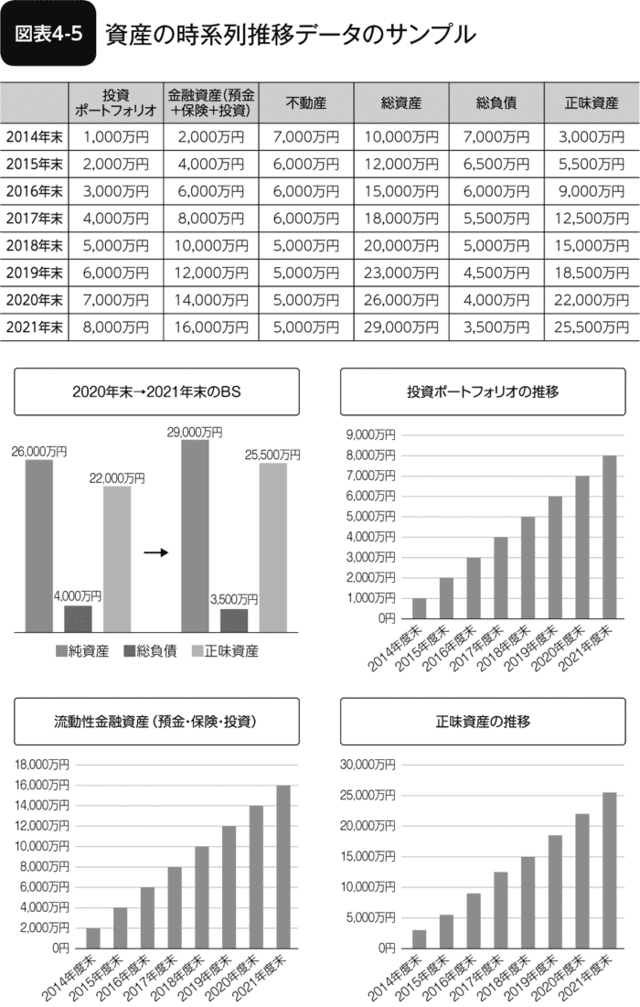

図表4-5は、弊社がお客様にお渡ししている資産の時系列推移データのサンプルです。

忙しい経営者のみなさんは、あらたまって自分の財産の全体像を俯瞰する機会がなかなか取れませんし、見るとしても何を見れば良いのかもわからないことが多いでしょう。

私は経営者のお客様に「個人BSを発展させることが資産形成の成果」とシンプルに考えることをおすすめしています。

こういった考えをすることで、将来への余計な不安を持つこともなく、安心して事業に専念できるようになります。

万が一、資産形成に問題が発生したときには、早期に対処することもできます。

つまり、個人BSは、「個人資産の健康診断」のようなものということです。

▼社長のための資産形成戦略 シリーズ

- Vol1 社長のための資産形成戦略-【社長の資産運用】成功・失敗を分けるものとは

- Vol2 社長のための資産形成戦略-「社長」という人生。架空のストーリーから見る失敗ポイント①ガムシャラ期

- Vol3 社長のための資産形成戦略-「社長」という人生。架空のストーリーから見る失敗ポイント②成熟期

- Vol4 社長のための資産形成戦略-「社長」という人生。架空のストーリーから見る失敗ポイント③リタイア期

- Vol5 社長のための資産形成戦略-「社長」という人生。理想的なゴールとは

- Vol6 社長のための資産形成戦略-パーソナルファイナンスとは?3つのポイントから資金繰りの戦略を考える

- Vol7 社長のための資産形成戦略-創業期は「生き残り」を最優先に!キャッシュを手元に残すためにできること

- Vol8 社長のための資産形成戦略-儲かる前に対策を!創業期にやってはいけない節税方法

- Vol9 社長のための資産形成戦略-創業期の王道的節税(1)役員報酬最適化

- Vol10 社長のための資産形成戦略-創業期の王道的節税(2)旅費日当の活用

- Vol11 社長のための資産形成戦略-創業期の王道的節税(3)社宅の家賃を経費に

- Vol12 社長のための資産形成戦略-利益が出た後ではもう遅い?創業期から税理士と顧問契約するメリット

- Vol13 社長のための資産形成戦略-成長期の節税は攻守のバランスがカギ!攻めの節税対策とは?

- Vol14 社長のための資産形成戦略-成長期はリスクへの備えも万全に!守りの節税対策について

- Vol15 社長のための資産形成戦略-社長個人の節税になる?資金繰りにも役立つ「小規模企業共済」とは

- Vol16 社長のための資産形成戦略-消費型節税はホントに節税になるのか見極めが肝心

- Vol17 社長のための資産形成戦略-融資の活用は慎重に!融資との付き合い方やタイミングについて

- Vol18 社長のための資産形成戦略-成熟期に社長個人の資産形成を本格化すべき理由

- Vol19 社長のための資産形成戦略-銀行の言いなりはNG!成熟期の銀行との付き合い方

- Vol20 社長のための資産形成戦略-投資には絶対公式がある?ポイントとなる3つの要素

- Vol21 社長のための資産形成戦略-投資収益率(リターン)の決定要因とは?

- Vol22 社長のための資産形成戦略-リスクの意味とリターンとの関係性を正しく理解しよう

- Vol23 社長のための資産形成戦略-長期分散投資はリスクコントロールに効果的?

- Vol24 社長のための資産形成戦略-投資信託とは?メリットと注意点をわかりやすく解説

- Vol25 社長のための資産形成戦略-インデックスファンドとアクティブファンドの違い【どっちがおすすめ?】

- Vol26 社長のための資産形成戦略-資産運用にファイナンシャルアドバイザーは必要?何を助言してくれる?

- Vol27 社長のための資産形成戦略-余裕があれば法人での資産運用も!会社の資金で投資した場合の取り扱い

- Vol28 社長のための資産形成戦略-社長がやってはいけない投資【金融商品で損をしないための最適解とは?】

- Vol29 社長のための資産形成戦略-「不動産投資はやめておけ!」安易にすべきではない理由

- Vol30 社長のための資産形成戦略-リタイア期の落とし穴|いつ経営から退く?失敗しないためのプランとは

- Vol31 社長のための資産形成戦略-リタイア期の落とし穴|見えない負債「相続税」

- Vol32 社長のための資産形成戦略-リタイア・退職後の収支はどうなる?資産運用のススメ

- Vol33 社長のための資産形成戦略-リタイア後に年金はいつから受け取る?退職金はどう準備する?

- Vol34 社長のための資産形成戦略-社長引退の選択肢(1)事業承継

- Vol35 社長のための資産形成戦略-社長引退の選択肢(2)M&A

- Vol36 社長のための資産形成戦略-社長引退の選択肢(3)会社清算

- Vol37 社長のための資産形成戦略-相続税って何?基本をわかりやすく解説

- Vol38 社長のための資産形成戦略-生前にできる相続税対策|暦年課税による生前贈与と特例の活用

- Vol39 社長のための資産形成戦略-不動産や生命保険が相続税対策に役立つ仕組み

- Vol40 社長のための資産形成戦略-相続税対策は「二次相続」や「認知症」まで考えよう

- Vol41 社長のための資産形成戦略-3,000万円控除?相続財産の自宅に活用できる「空き家特例」とは

- Vol42 社長のための資産形成戦略-「相続税を資産運用で取り戻す」という考え方