- TOP|会社設立

- ›

- 【社長の資産運用】成功・失敗を分けるものとは-社長のための資産形成戦略Vol1

- ›

- 長期分散投資はリスクコントロールに効果的?-社長のための資産形成戦略Vol23

長期分散投資はリスクコントロールに効果的?-社長のための資産形成戦略Vol23

この記事の執筆者 税理士 森健太郎

長期分散投資の効用

長期分散投資には、主に次の3つの効用があります。

①資産を大きく増加させる効用

基本的には長く続ければ続けるほど、大きな資産をつくることができます。

また、世界の証券市場に十分に分散された投資ポートフォリオは、個別証券のように倒産してゼロになるようなこともありません。

たとえば、「年率5%のリターン」と言うと、それほど魅力的に感じないかもしれませんが、これが数十年続くと、思った以上に資産は大きく成長していきます。

その理由は、投資の複利効果にあります。

投資によるリターンをさらに投資に回すと、雪だるま式に財産を増やすことが可能になってくるのです。

たとえば、1年で資産を2倍に増やすには100%の利回りが必要ですが、20年で2倍に増やすなら年率3.6%の利回りで実現することができます。

このように20年かけて財産を2倍に増やすのは、決して非現実的なことではありません。

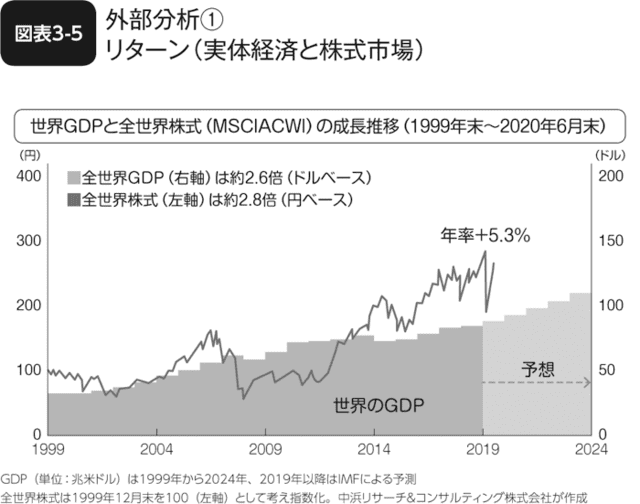

全世界株式の過去の値動きを見れば、実際に20年で年率5%を超える成長が見られます(図表3-5)。

②元本割れのリスクを低下させる効用

ここまでリスクについて投資の世界では「リターンの振れ幅」と説明してきましたが、実際に、個人の実感に最も近いリスクは投資元本が減ることではないでしょうか。

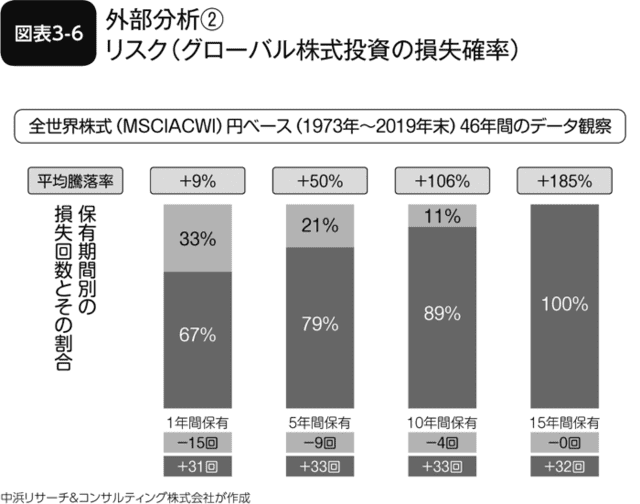

図表3-6は、全世界株式に投資をしたときに期間別に投資元本がどのように変化したかを示したものです。

これを見ると、長く投資をしたほうが損をすることがなくなるのがわかると思います。

どんな投資をするにせよ、値動きは避けられません。

値上がりすればうれしいですが、残念ながら値下がりするリスクも考える必要があります。

しかし、世界全体の証券市場を対象に分散投資を行い、かつ10年を超えるような長期投資を実践するなら、元本割れリスクを大幅に下げることができます。

併せて、複利運用効果によって資産を増加させる確率を大きく上げることもできるのです。

③心の平静を保つことができる効用

金融市場で頻繁に起きる大きな価格変動では、短期的には自分の資産の時価評価が大きく減少する局面もあるでしょう。

しかし、長期投資のマインドを身につければ、短期変動を受け入れる心のゆとりが生まれ、必要以上に一喜一憂することなく、仕事や家庭のことに集中することができるのです。

もしかしたら、これが長期投資の一番の効用かもしれません。

パーソナルファイナンスの原則に従えば、金融資産の運用のストレスで人的資産のパフォーマンスを落とすようなことは決してあってはならないのですから(実際はよくあることなのですが)。

いざ長期投資を始めるときには、遠い先のゴールをイメージしてみるのも効果的です。

たとえば、「20年後に社長を退き、第2の人生を歩みたい」というのであれば、その20年後までは続けられる投資を意識する必要があります。

その20年間に起きる値動きに心を奪われることなく、コツコツと投資を続けるのがポイントです。

いずれくるライフイベントのために長期投資をするのもひとつの考えでしょう。

たとえば、3歳のお子さんがいるとして、大学入学まで15年あれば、その間に投資信託の積立投資をすれば効率的に進学準備をすることができます。

15年ほどの長期投資を正しい方法で行うことができれば、高い確率で預金以上に資産を成長させることができるからです。

一方、学費を3年後までに用意しなければならないとなると、投資で準備をするのはおすすめできません。

短期投資は値下がりのリスクを避けられず、必要な資金を用意できないからです。

そのような場合は、預金で確実に準備をしたほうがいいでしょう。

▼社長のための資産形成戦略 シリーズ

- Vol1 社長のための資産形成戦略-【社長の資産運用】成功・失敗を分けるものとは

- Vol2 社長のための資産形成戦略-「社長」という人生。架空のストーリーから見る失敗ポイント①ガムシャラ期

- Vol3 社長のための資産形成戦略-「社長」という人生。架空のストーリーから見る失敗ポイント②成熟期

- Vol4 社長のための資産形成戦略-「社長」という人生。架空のストーリーから見る失敗ポイント③リタイア期

- Vol5 社長のための資産形成戦略-「社長」という人生。理想的なゴールとは

- Vol6 社長のための資産形成戦略-パーソナルファイナンスとは?3つのポイントから資金繰りの戦略を考える

- Vol7 社長のための資産形成戦略-創業期は「生き残り」を最優先に!キャッシュを手元に残すためにできること

- Vol8 社長のための資産形成戦略-儲かる前に対策を!創業期にやってはいけない節税方法

- Vol9 社長のための資産形成戦略-創業期の王道的節税(1)役員報酬最適化

- Vol10 社長のための資産形成戦略-創業期の王道的節税(2)旅費日当の活用

- Vol11 社長のための資産形成戦略-創業期の王道的節税(3)社宅の家賃を経費に

- Vol12 社長のための資産形成戦略-利益が出た後ではもう遅い?創業期から税理士と顧問契約するメリット

- Vol13 社長のための資産形成戦略-成長期の節税は攻守のバランスがカギ!攻めの節税対策とは?

- Vol14 社長のための資産形成戦略-成長期はリスクへの備えも万全に!守りの節税対策について

- Vol15 社長のための資産形成戦略-社長個人の節税になる?資金繰りにも役立つ「小規模企業共済」とは

- Vol16 社長のための資産形成戦略-消費型節税はホントに節税になるのか見極めが肝心

- Vol17 社長のための資産形成戦略-融資の活用は慎重に!融資との付き合い方やタイミングについて

- Vol18 社長のための資産形成戦略-成熟期に社長個人の資産形成を本格化すべき理由

- Vol19 社長のための資産形成戦略-銀行の言いなりはNG!成熟期の銀行との付き合い方

- Vol20 社長のための資産形成戦略-投資には絶対公式がある?ポイントとなる3つの要素

- Vol21 社長のための資産形成戦略-投資収益率(リターン)の決定要因とは?

- Vol22 社長のための資産形成戦略-リスクの意味とリターンとの関係性を正しく理解しよう

- Vol23 社長のための資産形成戦略-長期分散投資はリスクコントロールに効果的?

- Vol24 社長のための資産形成戦略-投資信託とは?メリットと注意点をわかりやすく解説

- Vol25 社長のための資産形成戦略-インデックスファンドとアクティブファンドの違い【どっちがおすすめ?】

- Vol26 社長のための資産形成戦略-資産運用にファイナンシャルアドバイザーは必要?何を助言してくれる?

- Vol27 社長のための資産形成戦略-余裕があれば法人での資産運用も!会社の資金で投資した場合の取り扱い

- Vol28 社長のための資産形成戦略-社長がやってはいけない投資【金融商品で損をしないための最適解とは?】

- Vol29 社長のための資産形成戦略-「不動産投資はやめておけ!」安易にすべきではない理由

- Vol30 社長のための資産形成戦略-リタイア期の落とし穴|いつ経営から退く?失敗しないためのプランとは

- Vol32 社長のための資産形成戦略-リタイア・退職後の収支はどうなる?資産運用のススメ

- Vol33 社長のための資産形成戦略-リタイア後に年金はいつから受け取る?退職金はどう準備する?

- Vol34 社長のための資産形成戦略-社長引退の選択肢(1)事業承継

- Vol35 社長のための資産形成戦略-社長引退の選択肢(2)M&A

- Vol36 社長のための資産形成戦略-社長引退の選択肢(3)会社清算

- Vol37 社長のための資産形成戦略-相続税って何?基本をわかりやすく解説

- Vol38 社長のための資産形成戦略-生前にできる相続税対策|暦年課税による生前贈与と特例の活用

- Vol40 社長のための資産形成戦略-相続税対策は「二次相続」や「認知症」まで考えよう

- Vol42 社長のための資産形成戦略-「相続税を資産運用で取り戻す」という考え方