65歳までに貯蓄した金額は「500万円未満」が最多。約7割の人が貯蓄額に不安を感じている

ベンチャーサポート相続税理士法人(本社:東京都中央区、代表税理士:古尾谷裕昭)(https://vs-group.jp/sozokuzei/)は、「老後資金」に関する調査を実施しましたので、お知らせいたします。

<老後資金に関する調査結果トピックス>

子どもがいる65歳以上の男女(年金受給者)

- 老後資金として、65歳までに貯蓄した金額は「500万円未満」が最多

- 4割近くの人が、年金で生活を賄えているものの、貯蓄額に不安を感じる

- 老後資金の使い道は「日常生活」「医療費」「旅行」

- 半数の人が、子どもへ「500万円未満」の預貯金を相続する予定と回答

両親または父母のどちらかが健在、かつ子どもがいる30代~40代の男女

- 約3割の人が、老後資金として65歳までに「3,000万円以上」貯蓄したいと回答

- 毎月、老後のために「3万円未満」を貯蓄している人が約6割に上る

- 老後資金の使い道として「日常生活」「旅行」「医療費」を検討

- 約4割の人が、老後資金を「NISA」「定年退職後にアルバイトで働く」で準備

- 6割超の人が、親から預貯金の相続を「期待していない/期待できない」と回答

- 約半数の人が、子どもに「500万円未満」の預貯金の相続を検討していると回答

<調査概要>

- 1. 調査方法:ゼネラルリサーチ株式会社のモニターを利用したWEBアンケート方式で実施

- 2. 調査の対象:ゼネラルリサーチ社登録モニターのうち、下記(1)(2)を対象に実施

(1)子どもがいる65歳以上の男女(年金受給者)

(2)両親または父母のどちらかが健在、かつ子どもがいる30代~40代の男女 - 3. 有効回答数:1,010人

(1)子どもがいる65歳以上の男女(年金受給者):505人

(2)両親または父母のどちらかが健在、かつ子どもがいる30代~40代の男女:505人 - 4. 調査実施期間:2024年9月30日(月)

子どもがいる65歳以上の男女(年金受給者)に調査を実施

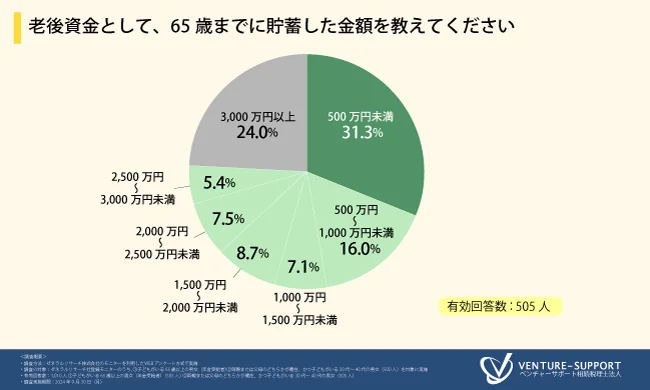

老後資金として、65歳までに貯蓄した金額は「500万円未満」が最多

「老後資金として、65歳までに貯蓄した金額を教えてください」と質問したところ、「500万円未満 (31.3%)」と回答した人が最も多く、「500万円~1,000万円未満(16.0%)」「1,000万円~1,500万円未満(7.1%)」「1,500万円~2,000万円未満(8.7%)」「2,000万円~2,500万円未満(7.5%)」「2,500万円~3,000万円未満(5.4%)」「3,000万円以上(24.0%)」という回答結果となった。

500万円未満が31.3%であるのに対し、3,000万円以上は24.0%と、老後資金として65歳までに貯めている人とそうでない人の二極化が生じていることが明らかとなった。

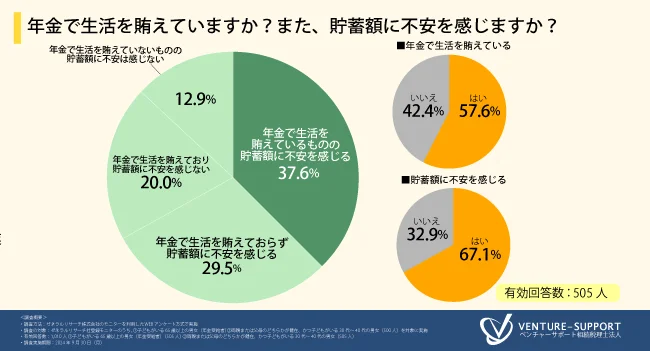

4割近くの人が、年金で生活を賄えているものの、貯蓄額に不安を感じる

「年金で生活を賄えていますか?また、貯蓄額に不安を感じますか?」と質問したところ、「年金で生活を賄えているものの 貯蓄額に不安を感じる(37.6%)」と回答した人が最も多く、次いで「年金で生活を賄えておらず 貯蓄額に不安を感じる(29.5%)」「年金で生活を賄えており 貯蓄額に不安を感じない(20.0%)」「年金で生活を賄えていないものの 蓄額に不安は感じない(12.9%)」 と続いた。

貯蓄額に不安を感じている人は7割近くに上り、年金で生活を賄えていない人は4割に上ることが明らかになった。

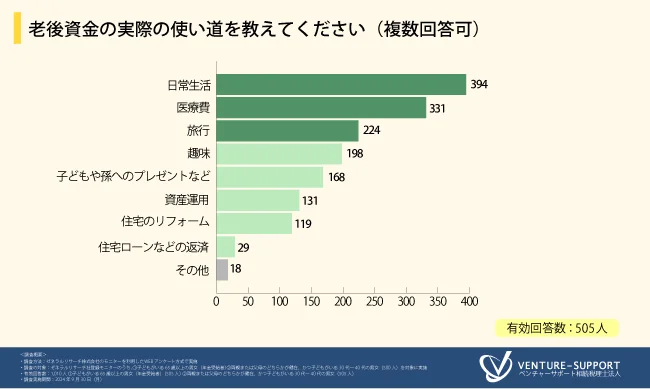

老後資金の使い道は「日常生活」「医療費」「旅行」

「老後資金の実際の使い道を教えてください(複数回答可)」と質問したところ、「日常生活(78.0%)」と回答した人が最も多く、次いで「医療費(65.5%)」「旅行(44.4%)」「趣味(39.2%)」「子どもや孫へのプレゼントなど(33.3%)」「資産運用(25.9%)」「住宅のリフォーム(23.6%)」「住宅ローンなどの返済(5.7%)」「その他(3.6%)」と続いた。

老後資金の使い道として、7~8割近くの人が「日常生活」や「医療費」と回答し、「旅行」や「趣味」と回答した人はそれぞれ4割にとどまった。

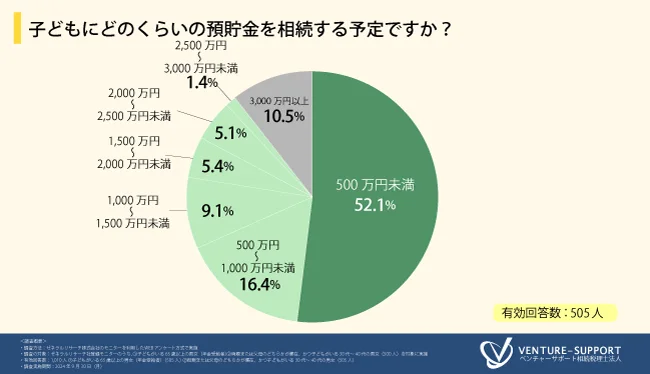

半数の人が、子どもへ「500万円未満」の預貯金を相続する予定と回答

「子どもにどのくらいの預貯金を相続する予定ですか?」と質問したところ、「500万円未満(52.1%)」と回答した人が最も多く、「500万円~1,000万円未満(16.4%)」「1,000万円~1,500万円未満(9.1%)」「1,500万円~2,000万円未満(5.4%)」「2,000万円~2,500万円未満(5.1%)」「2,500万円~3,000万円未満(1.4%)」「3,000万円以上(10.5%)」という回答結果となった。

半数の人が、子どもへ「500万円未満」の預貯金を相続する予定であることが明らかとなった。一方、「3,000万円以上」の預貯金を相続する予定の人は1割にのぼり、親から子どもへの資産の移転における格差は大きい。

両親または父母のどちらかが健在、かつ子どもがいる30代~40代の男女に調査を実施

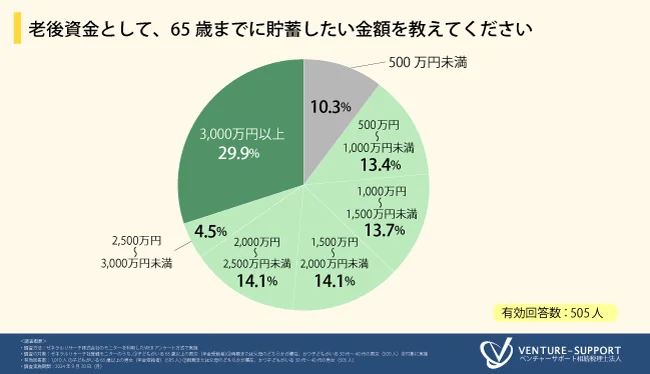

約3割の人が、老後資金として65歳までに「3,000万円以上」貯蓄したいと回答

「老後資金として、65歳までに貯蓄したい金額を教えてください」と質問したところ、「3,000万円以上(29.9%)」と回答した人が最も多く、「500万未満(10.3%)」「500万円~1,000万円未満(13.4%)」「1,000万円~1,500万円未満(13.7%)」「1,500万円~2,000万円未満(14.1%)」「2,000万円~2,500万円未満(14.1%)」「2,500万円~3,000万円未満(4.5%)」という回答結果となった。

約3割の人が、老後資金として65歳までに「3,000万円以上」貯蓄したいと回答し、「2,000万円以上」と回答した人も含めると半数近くに上る。老後2,000万円問題が話題となったのを機に、貯蓄への関心が高まっていると思われる。

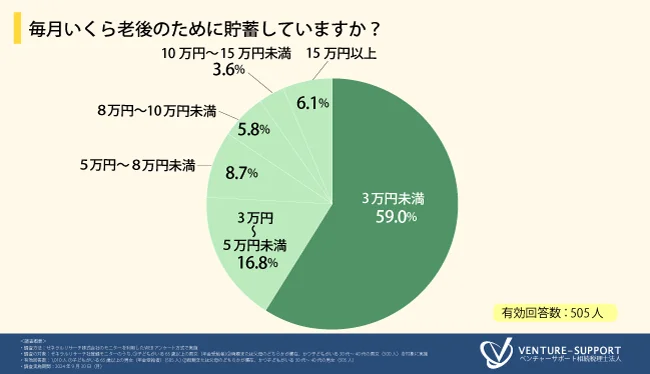

毎月、老後のために「3万円未満」を貯蓄している人が約6割に上る

「毎月いくら老後のために貯蓄していますか?」と質問したところ、「3万円未満(59.0%)」と回答した人が最も多く、「3万円~5万円未満(16.8%)」「5万円~8万円未満(8.7%)」「8万円~10万円未満(5.8%)」「10万円~15万円未満(3.6%)」「15万円以上(6.1%)」という回答結果となった。

老後のために、毎月「3万円未満」を貯蓄している人が約6割に上ることが明らかになった。一方、毎月「10万円以上」貯蓄している人は約1割であった。仮に、30歳から65歳までの35年間で、月2万円ずつ貯蓄した場合は「840万円」、月10万ずつ貯蓄した場合は「4,200万円」となる。65歳までに2,000万円を貯めるのであれば、月5万円程度の貯蓄が1つの目安となる。

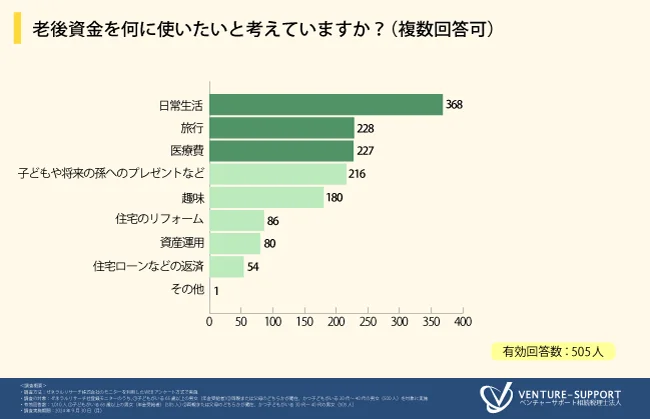

老後資金の使い道として「日常生活」「旅行」「医療費」を検討

「老後資金を何に使いたいと考えていますか?(複数回答可)」と質問したところ、「日常生活(72.9%)」と回答した人が最も多く、次いで「旅行(45.2%)」「医療費(45.0%)」「子どもや将来の孫へのプレゼントなど(42.8%)」「趣味(35.6%)」「住宅のリフォーム(17.0%)」「資産運用(15.8%)」「住宅ローンなどの返済(10.7%)」「その他(0.2%)」と続いた。

30~40代の人が想定している老後資金の使い道は、現在65歳以上の年金受給者の実際の使い道とほぼ同様の内容となった。

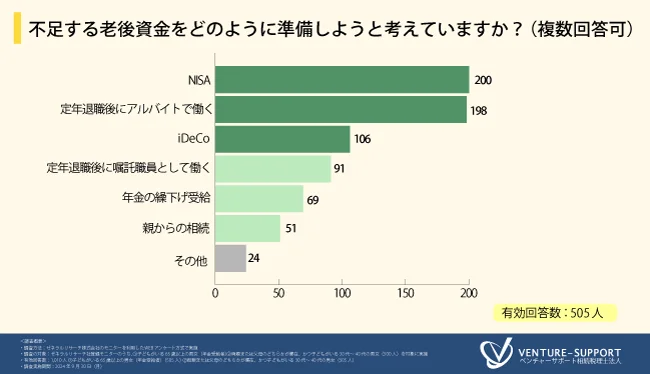

約4割の人が、老後資金を「NISA」「定年退職後にアルバイトで働く」で準備

「不足する老後資金をどのように準備しようと考えていますか?(複数回答可)」と質問したところ、「NISA(39.6%)」と回答した人が最も多く、次いで「定年退職後にアルバイトで働く(39.2%)」「iDeCo(21.0%)」「定年退職後に嘱託職員として働く(18.0%)」「年金の繰下げ受給(13.7%)」「親からの相続(10.1%)」「その他(4.8%)」と続いた。

約4割の人が、老後資金を「NISA」で準備予定であると回答し、2024年に始まった新NISA制度への関心の高さがうかがえる。一方、「定年退職後にアルバイトで働く」と回答した人も4割近くに上り、厳しい懐事情が明らかとなった。

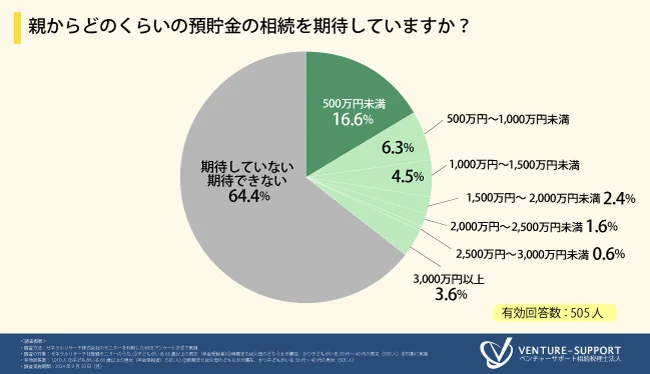

6割超の人が、親から預貯金の相続を「期待していない/期待できない」と回答

「親からどのくらいの預貯金の相続を期待していますか?」と質問したところ、「期待していない/期待できない(64.4%)」と回答した人が最も多く、「500万円未満(16.6%)」「500万円~1,000万円未満(6.3%)」「1,000万円~1,500万円未満(4.5%)」「1,500万円~2,000万円未満(2.4%)」「2,000万円~2,500万円未満(1.6%)」「2,500万円~3,000万円未満(0.6%)」「3,000万円以上(3.6%)」という回答結果となった。

6割超の人が、親から預貯金の相続を「期待していない/期待できない」と現実的に考えていることが明らかとなった。

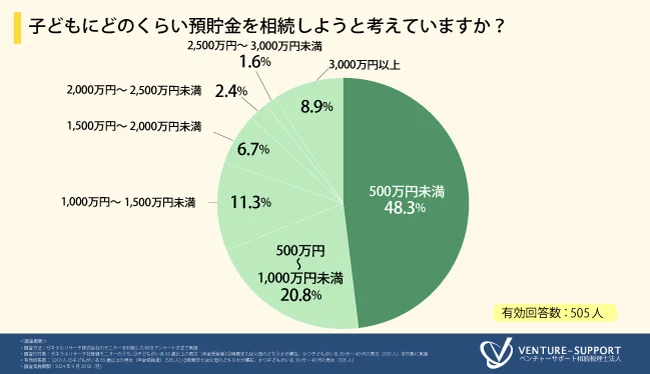

約半数の人が、子どもに「500万円未満」の預貯金の相続を検討していると回答

「子どもにどのくらい預貯金を相続しようと考えていますか?」と質問したところ、「500万円未満(48.3%)」と回答した人が最も多く、「500万円~1,000万円未満(20.8%)」「1,000万円~1,500万円未満(11.3%)」「1,500万円~2,000万円未満(6.7%)」「2,000万円~2,500万円未満(2.4%)」「2,500万円~3,000万円未満(1.6%)」「3,000万円以上(8.9%)」という回答結果となった。

約半数の人が、子どもに「500万円未満」の預貯金の相続を検討していることが明らかとなった。物価高や少子高齢化により、老後資金への不安が高まる中で、子どもへ資産を残したいと思っている人は早めに対策することが求められる。

専門家からのアドバイス「老後資金の準備と押さえておきたいポイントを解説」

老後資金に関するアンケートによると、不足する老後資金をNISAやiDeCoを活用して準備するケースや、定年退職後もアルバイトや嘱託職員として働く予定の方が大半を占めています。

親からの相続財産を老後資金にする場合もありますが、年金の繰下げ受給などを検討している方もいらっしゃるでしょう。

この記事では、NISAやiDeCoの制度概要や特徴、年金繰下げ受給のメリット、親から相続したときの相続税の負担など、不足する老後資金の準備方法をわかりやすく解説します。

iDeCoを活用した老後資金準備

iDeCo(イデコ)は私的年金制度の1つで、掛金を投資信託などで運用します。

掛金は20歳から65歳まで拠出できますが、原則として60歳まで資産を引き出せないため、iDeCoは不足する老後資金対策になるでしょう。

iDeCoの掛金はすべて所得控除できるため、老後資金を形成しつつ、節税メリットも受けられるしくみです。

掛金の運用によっては元本割れの可能性もありますが、分散投資でリスク回避すると、債券などの暴落に備えられます。

早めにiDeCoを活用して長期運用すれば、短期的なマーケット暴落の影響を受けにくくなるでしょう。

なお、月5万円の貯蓄の場合、老後資金2,000万円を貯めるのに約35年かかりますが、月5万円を年率3%で運用投資した場合、約24年で貯まります。

NISAを活用した老後資金準備

NISA(ニーサ)は少額投資非課税制度で、専用のNISA口座で上場株式や投資信託などを運用するしくみです。

一般的な証券口座の場合、約20%の税率で配当金や運用益などに課税されますが、NISAは一定の限度額まで非課税になるため、貯蓄に近いイメージで資産の運用が可能でしょう。

投資可能額は年間360万円、非課税保有限度額は1,800万円までとなります。

このうちの成長投資枠の上限は1,200万円までとなり、この枠では投資信託やETF以外にも上場株式、REIT(不動産投資信託)も購入可能です。

年金の繰下げ受給

公的年金は65歳から受け取れますが、受給開始年齢を繰下げた場合、1カ月繰下げるごとに0.7%の増額率が適用されます。

たとえば、受給開始を70歳にすると、「繰下げ期間60カ月×0.7%=42%」の増加率になるため、受給額が1.42倍に増加します。

NISAなどの活用でまとまった資産を形成している場合や、定年退職後も再雇用で働く予定のある方は、年金の繰下げ受給を検討してもよいでしょう。

なお、公的年金は所得税や住民税の課税対象になるため、受給額と税負担のバランスも考慮しておく必要があります。

定年退職後のアルバイトの探し方

老後資金が不足する場合、定年退職後のアルバイトも選択肢になります。

退職後のアルバイトには以下の探し方があり、求人の内容もそれぞれです。

・ハローワーク

・シルバー人材センター

・求人サイト

ハローワークやシルバー人材センターの時給は低めですが、シニア向けのアルバイトが見つかりやすいでしょう。

求人サイトは絞り込み検索ができるため、高時給や前職のスキルを活かせるアルバイトを探せます。

嘱託社員として働く

勤め先の会社が再雇用制度を導入している場合、嘱託職員として働けるケースもあります。

現役の正社員とは雇用形態が異なり、一般的には非正規雇用の扱いになりますが、原則として65歳まで仕事と収入を確保できます。

嘱託職員で再雇用された場合、現役時代に培ったノウハウを仕事に活かせるため、やりがいも感じやすいでしょう。

なお、給与や有給休暇、社会保険など労働条件が正社員とは異なるため、雇用契約を十分に確認する必要があります。

親からの相続

親から相続した財産を老後資金に充てる場合、相続財産に相続税がかかるかを判断する必要があります。

相続税は以下の基礎控除額を超えた部分に課税されるため、法定相続人の数を正確に把握しておきましょう。

相続税の基礎控除額:3,000万円+(600万円×法定相続人の数)

たとえば、相続人が1人の場合は「3,000万円+(600万円×1人)=3,600万円」となり、3,600万円まで非課税です。

MUFG資産形成研究所が行った2020年10月の調査によると、遺産の平均額は3,273万円となっており、相続税がかかるケースはあまり多くないでしょう。

相続税がかかる場合は、必ず相続開始があったことを知った日の翌日から10カ月以内に申告・納税してください。

参考:退職前後世代が経験した資産承継に関する実態調査(MUFG資産形成研究所)

さいごに

親から相続したときに相続税がかかるかどうか判断に迷ったときは、ぜひ専門家の無料相談を活用してください。

ベンチャーサポート相続税理士法人では、相続を専門とする税理士が、全国の拠点で無料相談を受け付けていますので、お気軽にご相談ください。