大阪オフィスJR 大阪駅 徒歩約3分

メニュー

アクセス

VSG相続税理士法人・大阪梅田オフィスは、阪急「大阪梅田駅」や各線「大阪駅」から徒歩3分以内の便利な立地です。

阪急大阪梅田駅の線路北側を東に抜けると、右手にHEPFIVEの赤い観覧車を見て、目の前にあるABC-MART梅田ビルの9階です。

最寄駅

阪急「大阪梅田駅」より徒歩1分/JR・大阪メトロ御堂筋線・谷町線「大阪駅」より徒歩3分

「無料面談ってどんなことが

できるかよくわからない…」

今回、そんな声にお応えできる無料面談の

体験動画を制作しました。

VSG相続税理士法人の無料面談は

どのように行われているのか、

ぜひ体験してみてください!

私たちVSG相続税理士法人は、相続税申告を専門に扱っています。

大阪梅田オフィスは阪急線「大阪梅田駅」から徒歩1分、JR「大阪駅」から徒歩3分という交通利便性の高い、ABC-MART梅田ビルの9階にあります。

大阪市内、豊中市、吹田市、摂津市、門真市、堺市や阪神間にお住まいの方を中心に大阪近隣のお客様の相続をサポートしております。

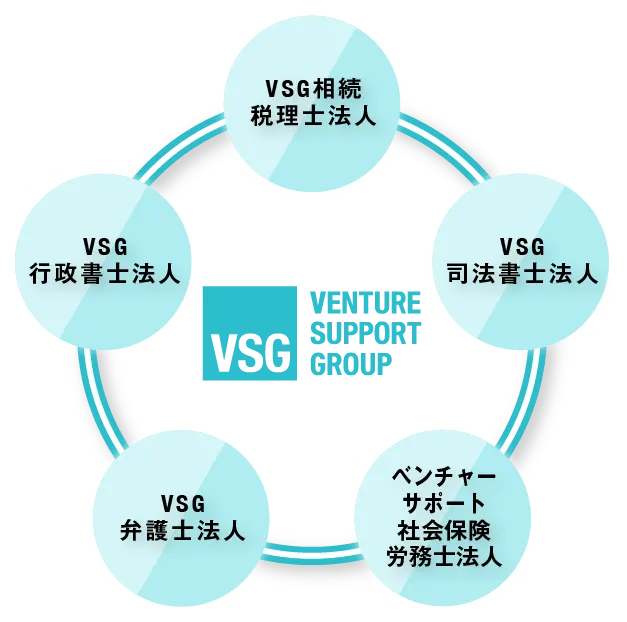

「税務署に指摘されない相続税申告」をモットーに、相続税だけでなく名義変更などの相続手続きについて、司法書士・行政書士・土地家屋調査士などあらゆる士業をグループ法人に揃えてワンストップでのサービスを準備しております。

相続税専門の税理士が対応

相相続税しか取り扱わない、相続税専門の税理士が対応します。

申告の正確さ、スピードはもちろん、少しでも税金が安くなる申告をお約束します。

相続税の無料面談ならぜひ私たちにお任せください!

年間3,500件超の

相続税申告の実績

毎月、インターネットから700件以上のお問い合わせをいただき、年間では3,500件のご依頼を受けています。

高い専門性とノウハウは、この圧倒的な件数から生まれています。

税務署に指摘されにくい

申告に注力

相続税の申告を考える場合、最優先に考えなければいけないのが「税務調査対策」です。

弊社では相続税専門の税理士が税務調査を念頭に置いた申告を行います。

また「書面添付制度」を利用して、税務署に内容の保証を行い、税務調査が来る可能性を著しく下げます。

すべての士業がグループ内に揃うワンストップ対応

税理士以外に、司法書士、行政書士、社労士が一体となってサポートします。

1人の担当者を窓口に、登記も金融資産の名義変更も、土地の売却もすべてが完結します。

私たちは資本関係ではなく「お客様がもっとも話しやすい専門家」という理念で繋がる士業法人です。

理念に基づき、各法人の業務については関係法令を遵守して独立して行っております。

VSG相続税理士法人大阪オフィスは、相続税の申告書の作成手順やチェック体制、税務署対応において高い信頼に値する税理士法人です。税務調査確率や追徴課税される確率を下げられる信頼性のある申告品質と言って間違いありません。

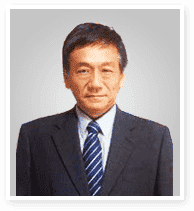

元国税調査官・税理士 鴻秀明

プロフィール:慶応義塾大学卒業後、東京国税局にて大口税務調査案件の第一線で活躍後。その後、税理士として独立。著書に「国税OBによる税務調査と実務対応(税務経理協会出版)」

| 遺産総額 | 申告料金 |

|---|---|

| ~4,000万円 | 13万円 (税込14.3万円) |

| ~5,000万円 | 23万円 (税込25.3万円) |

| ~6,000万円 | 28万円 (税込30.8万円) |

| ~7,000万円 | 33万円 (税込36.3万円) |

| ~8,000万円 | 38万円 (税込41.8万円) |

| ~9,000万円 | 43万円 (税込47.3万円) |

| ~1.0億円 | 48万円 (税込52.8万円) |

| ~1.5億円 | 63万円 (税込69.3万円) |

| ~2.0億円 | 78万円 (税込85.8万円) |

| ~3.0億円 | 110万円 (税込121万円) |

| 3.0億円以上 | 別途お見積り |

| 税務調査事前対策 (書面添付) |

一律 5万円 (税込5.5万円) |

|---|---|

| 土地評価 | 1利用区分ごとに 5万円 (税込5.5万円) ※倍率地域なら同5,000円 |

| 共同相続人 | 2人目以降、1人あたり申告料金の10%を加算 ※ただし加算は4人目まで |

上記料金を基準に、できるかぎり料金のご相談にも応じます。初回面談の際、その場でお見積りをお渡しさせて頂きます。

相続税にかかる税理士の弊社料金や、一般的な報酬目安・相場については「相続税申告の税理士報酬・料金表|税理士にかかる費用の相場も解説」に詳しく解説しています。

相続人人数と財産額を入れるだけで簡単にシミュレーションできます!

(入力例)1億3千万円の場合"13000"とご入力ください。

※当シミュレーションは、各法定相続人が法定相続分で相続するものとして算出した概算の相続税額を表示します。参考数値としてお考えください。

※Javascriptを利用しています。ご利用環境における動作の保証は致しかねます。

※当シミュレーションはあくまで概算税額の算出です。シミュレーション結果を利用したことで生じた不利益や損害等に関しましては、弊社では責任を負いかねますのでご了承ください。

相続についてはわからない事だらけで不安な中、ホームページで見た料金設定が分かりやすく、他の税理士事務所より安かったので、まずは相談と見積もりで話を聞いてから判断しようと伺いました。

他の税理士事務所では、正式にお願いするまでは、色々濁されてよく解らないことがありましたが、こちらでは、すぐにわかりやすいお答えと見積もりを頂けましたので、お願いすることにしました。お願いして本当に良かったです。

相続税申告と不動産名義変更手続きで大変お世話になりました。

こちらに決めた一番の理由は見積りの素早さです。初面談時、必要項目を順に質問された後、明確な料金体系に基づいた税理士報酬を1時間程で算出されたのには驚きました。さらにそのご提示金額が超リーズナブルなのにも驚きました。

相続について、分かりやすく、丁寧な説明があり、こちらの質問にも専門用語を平易に説明してくれました。

出版、掲載等の実績

「今さら聞けない 相続・贈与の超基本」、「プロが教える!相続・贈与のすべて」、「親が元気なうちに始めておきたい 不動産相続」、「親子で知っておきたい はじめての相続と遺言」の出版実績のほか、「相続に強い頼れる士業・専門家50選(実務経営サービス)」、「相続プロフェッショナル名鑑(日経新聞出版社)」、「高齢者の養子縁組、相続対策の一つだが注意すべきことがある(産経新聞2025年1月5日版)」に選定・取材されました。

亡くなった方が遺言書を残していなかった場合、財産は「法定相続人」が相続することになります。

配偶者がいる場合、配偶者は常に法定相続人となります。

亡くなった方に子供がいる場合は、その子供(子供が先に亡くなっている場合は孫)も法定相続人となります。<第1順位>

子供がいない場合、亡くなった方の両親(両親が先に亡くなっている場合は祖父母)が法定相続人となります。<第2順位>

子供も両親もいない場合、亡くなった方の兄弟姉妹(兄弟姉妹が先に亡くなっている場合はその人の子供)が法定相続人となります。<第3順位>

亡くなった方の相続財産の評価額が「遺産に係る基礎控除額」を超える場合、その財産を取得した人は、相続税の申告をする必要があります。

遺産に係る基礎控除額は 3000万円+(600万円✕法定相続人の数) により計算されます。

相続税の対象となる財産は、現金、亡くなった方名義の現預金・土地・建物・有価証券、その他金銭価値に換算できる全ての財産です。

さらに、他人名義であっても実質的に亡くなった方の財産であるものや、生前に贈与した財産の一部、死亡保険金なども含まれます。

相続税の申告をする必要がある場合、相続の開始があったことを知った日(通常、亡くなった日)から10ヶ月以内に、亡くなった方の住所地を所轄する税務署に、相続税の申告書の提出および納税を済ませなければなりません。

大阪国税局が毎年公表しているデータによると、令和5年分に大阪府内で亡くなった人数は前年より1.2%減少して10万4,964人。

そのうち、相続税の申告書が提出されたのは前年比4%以上増加した1万584件です。

大阪府内に住む方が亡くなった場合の相続税の課税割合はこの約10.5万人のうちに占める1万人、つまり財産額上位10.1%のご家庭で相続税申告が必要となります。

全国では同じ期間に約158万人が亡くなりそのうち約15.5万人が相続税の申告書を提出しており、上位9.8%のご家庭が対象となっていることから、大阪府内における相続税の課税割合は全国平均と同等程度ということが確認できます。

大阪府内の課税状況を詳しく見てみると、課税価格の合計金額の1位は1,699億円で豊中市や池田市、箕面市、豊能郡を管轄する豊能税務署(被相続人1,079人)、2位が1,353億円で堺市を管轄する堺税務署(被相続人898人)、3位が1,142億円で高槻市や茨木市、三島郡を管轄する茨木税務署(被相続人909人)となっています。

以下、吹田市や摂津市を管轄する吹田税務署、枚方市や寝屋川市、交野市を管轄する枚方税務署、東大阪市を管轄する東大阪税務署、富田林市や河内長野市、羽曳野市等を管轄する富田林税務署、八尾市や松原市等を管轄する八尾税務署と続きます。

| 税務署名 | 課税状況 | 納付税額 | ||

|---|---|---|---|---|

| 被相続人の数 | 課税価格 (万円) |

相続人の数 | 金額 (万円) |

|

| 大阪福島 | 120 | 183億1,021 | 285 | 31億8,648 |

| 西 | 136 | 210億9,445 | 314 | 35億6,030 |

| 港 | 118 | 168億8,681 | 278 | 20億1,908 |

| 天王寺 | 128 | 252億2,477 | 329 | 43億4,666 |

| 浪速 | 65 | 93億735 | 180 | 14億3,464 |

| 西淀川 | 65 | 73億8,694 | 149 | 8億191 |

| 東成 | 94 | 140億9,360 | 244 | 23億2,000 |

| 生野 | 107 | 149億6,154 | 251 | 14億5,916 |

| 旭 | 195 | 243億1,240 | 424 | 30億9,243 |

| 城東 | 242 | 322億511 | 516 | 44億6,410 |

| 阿倍野 | 198 | 352億2,067 | 459 | 59億276 |

| 住吉 | 275 | 555億1,919 | 605 | 113億412 |

| 東住吉 | 386 | 548億5,814 | 884 | 64億1,574 |

| 西成 | 83 | 129億2,245 | 181 | 27億2,434 |

| 東淀川 | 287 | 441億9,951 | 684 | 77億1,216 |

| 北 | 59 | 83億4,517 | 139 | 11億3,537 |

| 大淀 | 102 | 122億7,023 | 220 | 13億268 |

| 東 | 71 | 173億4,096 | 170 | 27億7,953 |

| 南 | 80 | 138億4,802 | 199 | 19億7,756 |

| 堺 | 898 | 1,353億1,633 | 1,943 | 228億2,464 |

| 岸和田 | 291 | 337億9,094 | 637 | 34億9,786 |

| 豊能 | 1,079 | 1,699億4,812 | 2,350 | 249億4,056 |

| 吹田 | 620 | 1,039億6,159 | 1,451 | 166億162 |

| 泉大津 | 281 | 354億4,269 | 616 | 40億7,790 |

| 枚方 | 831 | 1,031億9,033 | 1,782 | 115億2,221 |

| 茨木 | 909 | 1,142億1,735 | 1,921 | 133億9,868 |

| 八尾 | 552 | 742億2,307 | 1,235 | 86億7,879 |

| 泉佐野 | 272 | 318億947 | 617 | 34億8,368 |

| 富田林 | 600 | 748億5,913 | 1,315 | 82億885 |

| 門真 | 424 | 595億6,644 | 895 | 77億7,728 |

| 東大阪 | 521 | 893億8,160 | 1,177 | 131億4,812 |

| 大阪府計 | 10,089 | 1兆4,640億1,471 | 22,450 | 2,060億9,936 |

相続税の申告書の提出・納税先は、亡くなった方の死亡時における住所が日本国内にあるときは、亡くなった方の住所地を所轄する税務署です。財産を取得した人の住所地ではありませんのでご注意ください。

具体的にどの税務署に提出するかは、亡くなった方の住所地に応じて、下記の管轄地域を参考に調べてください。同じ区内でも税務署が異なることもあります。

| 税務署名 | 所在地 | 電話番号 | 管轄地域 | 税務署番号 |

|---|---|---|---|---|

| 旭 | 〒535-8555 大阪市旭区大宮1丁目1番25号 | 06-6952-3201 | 都島区 旭区 | 03125 |

| 阿倍野 | 〒545-0005 大阪市阿倍野区三明町2丁目10番29号 | 06-6628-0221 | 阿倍野区 | 03129 |

| 生野 | 〒544-8555 大阪市生野区勝山北5丁目22番14号 | 06-6717-1231 | 生野区 | 3121 |

| 泉大津 | 〒595-8585 泉大津市二田町1丁目15番27号 | 0725-33-5601 | 泉大津市 和泉市 高石市 泉北郡 | 03153 |

| 泉佐野 | 〒598-8503 泉佐野市日根野3683-1 | 072-462-3471 | 泉佐野市 泉南市 阪南市 泉南郡 | 03157 |

| 茨木 | 〒567-8565 茨木市上中条1丁目9番21号 | 072-623-1131 | 高槻市 茨木市 三島郡 | 03141 |

| 大阪福島 | 〒553-8567 大阪市福島区玉川2丁目12番28号 | 06-6448-1281 | 福島区 此花区 | 03115 |

| 大淀 | 〒531-0071 大阪市北区中津1丁目5番16号 | 06-6372-7221 | 北区(大阪市) ※北税務署管内の地域を除く | 03137 |

| 門真 | 〒571-8545 門真市殿島町8番12号 | 06-6909-0181 | 守口市 大東市 門真市 四條畷市 | 03169 |

| 岸和田 | 〒596-0825 岸和田市土生町2丁目28番1号 | 072-438-1341 | 岸和田市 貝塚市 | 03155 |

| 北 | 〒530-8585 大阪市北区南扇町7番13号 | 06-6313-3371 | 北区(大阪市) ※大淀税務署管内の地域を除く | 03113 |

| 堺 | 〒590-8550 堺市堺区南瓦町2番29号 | 072-238-5551 | 堺市 | 03149 |

| 城東 | 〒536-8527 大阪市城東区中央2丁目14番29号 | 06-6932-1271 | 城東区 鶴見区 | 03127 |

| 吹田 | 〒564-8515 吹田市片山町3丁目16番22号 | 06-6330-3911 | 吹田市 摂津市 | 03143 |

| 住吉 | 〒558-8555 大阪市住吉区住吉2丁目17番37号 | 06-6672-1321 | 住吉区 住之江区 | 03135 |

| 天王寺 | 〒543-8503 大阪市天王寺区堂ヶ芝2丁目11番25号 | 06-6772-1281 | 天王寺区 | 03111 |

| 豊能 | 〒563-8688 池田市城南2丁目1番8号 | 072-751-2441 | 豊中市 池田市 箕面市 豊能郡 | 03145 |

| 富田林 | 〒584-8501 富田林市若松町西2丁目1697番地1 | 0721-24-3281 | 富田林市 河内長野市 羽曳野市 藤井寺市 大阪狭山市 南河内郡 | 03159 |

| 浪速 | 〒556-0011 大阪市浪速区難波中3丁目13番9号 | 06-6632-1131 | 浪速区 | 03109 |

| 西 | 〒550-8586 大阪市西区川口2丁目7番9号 | 06-6583-4624 | 西区(大阪市) | 03103 |

| 西成 | 〒557-0054 大阪市西成区千本中1丁目3番4号 | 06-6659-5131 | 西成区 | 03133 |

| 西淀川 | 〒555-0024 大阪市西淀川区野里3丁目3番3号 | 06-6472-1021 | 西淀川区 | 03119 |

| 東 | 〒540-8557 大阪市中央区大手前1丁目5番63号 | 06-6942-1101 | 中央区 ※南税務署管内の地域を除く | 03101 |

| 東大阪 | 〒577-8666 東大阪市永和2丁目3番8号 | 06-6724-0001 | 東大阪市 | 03161 |

| 東住吉 | 〒547-8501 大阪市平野区平野西2丁目2番2号 | 06-6702-0001 | 東住吉区 平野区 | 03131 |

| 東成 | 〒537-0024 大阪市東成区東小橋2丁目1番7号 | 06-6972-1331 | 東成区 | 03123 |

| 東淀川 | 〒532-8558 大阪市淀川区木川東2丁目3番1号 | 06-6303-1141 | 東淀川区 淀川区 | 03139 |

| 枚方 | 〒573-8654 枚方市大垣内町2丁目9番9号 | 072-844-9521 | 枚方市 寝屋川市 交野市 | 03165 |

| 港 | 〒552-0003 大阪市港区磯路3丁目20番11号 | 06-6572-3901 | 港区 大正区 | 03105 |

| 南 | 〒542-8586 大阪市中央区谷町7丁目5番23号 | 06-6768-4881 | 中央区 ※東税務署管内の地域を除く | 03107 |

| 八尾 | 〒581-8555 八尾市高美町3丁目2番29号 | 072-992-1251 | 八尾市 松原市 柏原市 | 03163 |

0120-690-318

9時~21時 土日祝も対応

どんな内容のご相談でも、まずはお気軽にお電話ください。