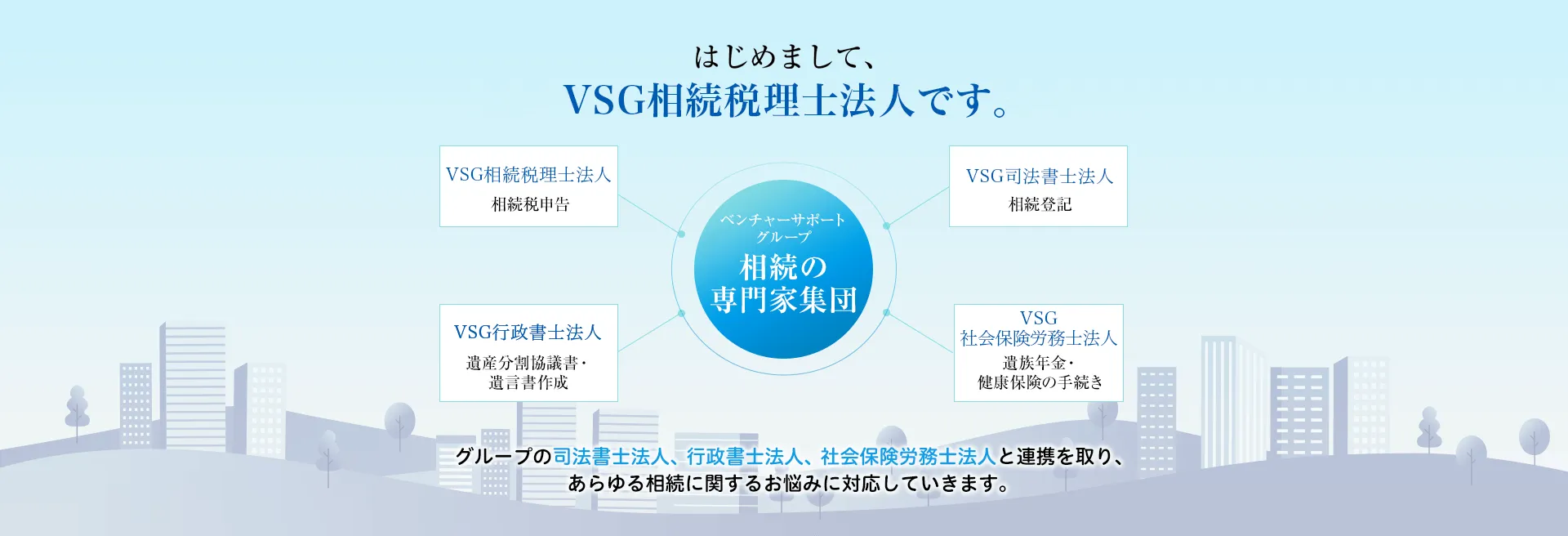

相続税の申告をして、税務署からその内容について連絡が来るのは、日本全国で約17.5%(令和6年12月国税庁公表値)です。

対して、弊社の令和5年の税務調査の実績は0.6%でした。税務調査に「絶対」はありませんが、弊社では税務調査の確率を大幅に減らす、「書面添付制度」の活用により、お客様にできるかぎりの安心を提供しています。

相続税には基礎控除という金額が定められており、亡くなった方の財産がこの基礎控除額以下の場合は申告不要となります。

相続税の基礎控除額 = 3,000万円 + ( 600万円 × 法定相続人の数 )

ただし、亡くなった方の財産には生前贈与や保険金、不動産など金額計算が難しいものも含まれるため、判断は簡単ではありません。

亡くなった方の財産が基礎控除額以下の場合、申告は不要です。

しかし、相続財産が基礎控除額を上回るが、特例や控除を使って相続税額が0円となるケースがあります。この場合、相続税はかかりませんが申告は必要となります。

相続税がかかるかどうかは、亡くなった方の財産額により判定します。

そのため、自分が相続する財産額だけが分かっても、相続税がかかるかどうかは判定できず、相続税額がいくらかかるかも判明しないことにご注意ください。

ほとんどの税理士事務所では、亡くなった方の財産額に応じて相続税申告の料金が決まります。

弊社では、財産額4,000万円以下の方で13万円(税別)が相続税申告の最低料金となり、料金表のルールに基づいて加算して計算します。

詳しくは「相続税申告の税理士報酬・料金表|税理士にかかる費用の相場も解説」、こちらの記事をご覧ください。

相続税の申告料金に含まれる作業は税理士事務所に応じて異なります。

一般的には、戸籍の収集や銀行預金の名義変更、不動産の相続登記などは別料金となっており、税理士が他の専門家と連携して、別料金で引き受けることが多いようです。

つまり、相続税申告書の作成と提出という「税務署への義務を果たす」という範囲内の業務を手伝うと考えて間違いないでしょう。そのため、遺産分割協議書の書面作成はサービスに含まれることが多いです。

税理士の業界内でも「相続税は特殊で複雑」という見解は浸透していますので、相続税申告だけ別の税理士に依頼することに問題はありません。

弊社での無料相談を経て、ご依頼いただくことになっても、その税理士様との良好な関係は継続したままお手伝いできますので気にせずお問合せください。

税理士は全国に約8万1,500人いますが、相続税の件数は全国で年間15万5,700件(令和6年12月国税庁発表)しかありません

相続税申告を年間で1人2件も経験しないという単純計算になります。さらに相続税専門の事務所や大手に集中するので、街の個人税理士のなかには、数年に1度しか相続税申告をしないという税理士もいるほどです。

ぜひ「相続税専門」の税理士にご依頼を検討してみてください。

はい、税理士によって相続税の金額は変わってきます。

相続税は不動産の評価や遺産分割の仕方によって大きく税額が変わるため、慣れている税理士とそうでない場合で、お客様へ提案できる幅が異なります。

はい、ウェブ面談や郵送やり取りで相続税申告を完了されるお客様も多いので、遠方でも安心してお気軽にご相談ください。

弊社の無料相談や時間制限や回数制限はございません。お客様との必要なお打合せであれば、じっくり丁寧に対応させて頂きます。

また、無料面談だけで依頼をせずに終わるお客様も多数おられます。

そもそも申告する必要がなかったというケースも多いため、その確認のためにもまずは無料相談をご活用ください。

財産の種類や金額、資料収集の進捗、依頼のタイミング(※毎年7月に路線価発表されるため、その時期まで物理的に待たさせるケースがあります)などにもよりますが、ご依頼から3ヶ月~4ヶ月程度で申告完了することが多いです。

ただ、期限迫りの案件など1カ月未満で進めるケースもありますので、まずは一日も早く、お気軽にお電話ください。できる限りの対応をいたします。