この記事でわかること

- 父が死亡したときの相続人の確定方法

- 相続順位と各相続人の相続割合

- 遺産分割の流れと注意点

- 相続手続きの方法と主な必要書類一覧

- 相続人が認知症の場合や数次相続の対処法

父親が亡くなり悲しみに暮れる間もなく、相続手続きを始めなくてはなりません。

相続財産を確定し、相続人を集めた話し合いが必要になります。

誰が相続人になるのか、どのくらいの割合になるのかなど、様々な疑問があるでしょう。

この記事では、父親が亡くなった際の相続人の確定方法、相続順位や相続分、遺産分割の流れや必要な書類について詳しく解説します。

また、相続手続きにおいて注意すべきポイントや特殊なケースについても触れ、適切な相続をサポートします。

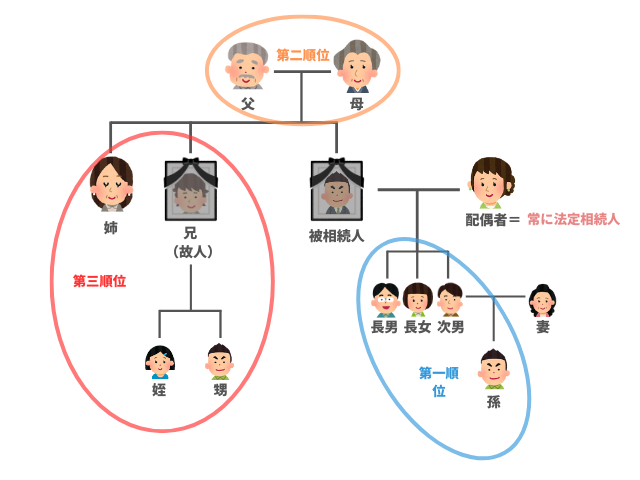

父が死亡したときの相続人・相続順位とは

父が亡くなると、法律で定められた相続人が遺産を相続することになります。

ここでは、誰が相続するか、どんな順位や割合なのか、既に相続人が亡くなっていた場合の対応について、詳しく解説します。

父が死亡したときの相続人は誰?

民法では、法定相続人と相続順位を規定しています。

父が亡くなった場合、まず配偶者(母)が相続人となります。

配偶者は常に相続人となる権利があります。

配偶者以外の相続順位については、以下の表と図解でまとめましたので参考にしてください。

法定相続人と相続順位(配偶者は常に相続人)

| 第1順位 | 子(孫など直系卑属) |

| 第2順位 | 親(祖父母など直系尊属) |

| 第3順位 | 兄弟姉妹(甥・姪) |

第1順位の子や孫がいない場合は、第2順位の親(被相続人の親)が相続人となります。

第2順位の親や祖父母がいない場合は、第3順位の兄弟姉妹が相続人となります。

順位が常に優先されるため、子が既に死亡しているときは孫が相続人となります。

これを代襲相続といいます。

代襲相続は、次の順位よりも優先されます。

「子」とは、実子だけでなく養子も含まれます。

また、配偶者は常に相続人ですが、内縁や事実婚は法律上の配偶者ではないため、相続人にはなりません。

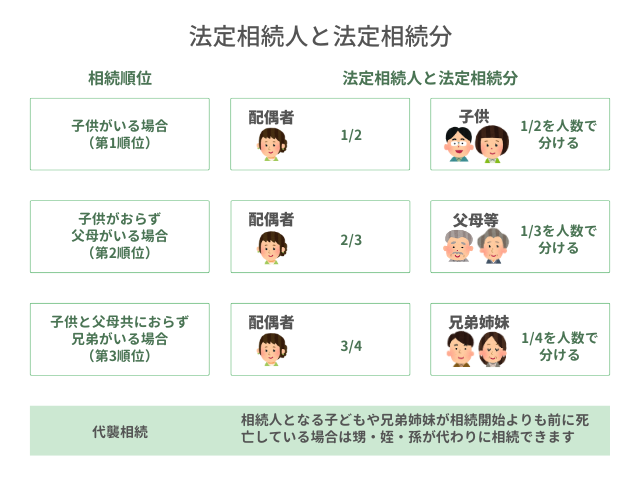

父が死亡したときの相続割合は?

父が亡くなったときの相続割合(法定相続分)は以下のとおりです。

法定相続分

| 相続人 | 相続割合(法定相続分) | |

|---|---|---|

| 配偶者のみ | 配偶者100% | – |

| 配偶者と子 | 配偶者1/2 | 子1/2 |

| 配偶者と親 | 配偶者2/3 | 親1/3 |

| 配偶者と兄弟姉妹 | 配偶者3/4 | 兄弟姉妹1/4 |

配偶者以外の相続人が複数いる場合は、同順位同士で人数割りします。

たとえば、相続人が配偶者と子どもが2人の場合、配偶者が1/2で子ども2人の相続分はそれぞれ1/4となります。

以下では、法定相続人、順位、法定相続分をまとめて図解していますので、参考にしてください。

法定相続分は、民法で規定されている相続割合です。

実際には、遺言書や遺産分割(相続人全員の合意)で分割割合を変えることができます。

相続人が先に死亡していた場合の代襲相続とは?

代襲相続とは、相続人が被相続人(父)よりも先に死亡していた場合、その相続人の子が代わりに相続人となる制度です。

代襲相続人は、本来の相続人が相続するはずだった割合を相続することになります。

たとえば、父が死亡時に子の1人が先に死亡していた場合、孫が代襲相続人となります。

なお、直系卑属(子や孫)の場合は何代でも代襲が続きますが、兄弟姉妹(傍系)の場合は甥姪までに限られます。

また、相続人となる「子」には養子も含まれると同様に、養子の子(養孫)も代襲相続人となります。

ただし、養孫が代襲相続人になれるのは、養子縁組後に生まれた孫に限られます。

父が死亡したときの遺産分割のポイント

民法では法定相続分が規定されていますが、遺産分割は相続人全員の合意によって自由に分割することができます。

遺産分割の際は、遺産の把握、相続人の確定、寄与分や特別受益の考慮など、様々な要素を検討しなければなりません。

また、母が全部相続する場合は、相続税の基礎控除についても理解しておくことが重要です。

ここでは、遺産分割のポイントについて詳しく解説します。

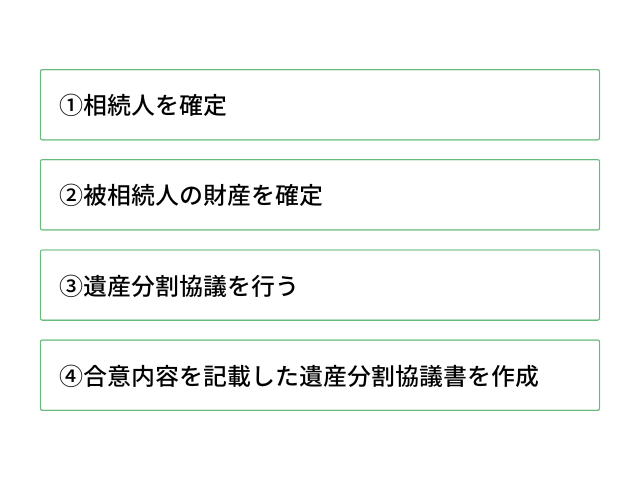

遺産分割の基本的な流れ

相続手続きでは、遺言書がある場合は遺言書を優先しますが、遺言書がない場合は遺産分割協議を行います。

遺産分割の基本的な流れは、以下のようになっています。

戸籍によって法定相続人を確定し、相続財産を確定して財産目録を作成します。

遺産分割協議の前に財産目録を共有し、相続人それぞれが相続財産の内容を確認しておくとスムーズに運ぶでしょう。

遺産分割協議では、まず相続人全員で話し合い、相続財産と法定相続分を確認します。

具体的な分割方法を決め、合意に至れば遺産分割協議書を作成し、それぞれが実印を押印します。

遺産分割が完了したら、金融機関や不動産登記などの手続きを行いましょう。

相続人全員の合意があれば、法定相続分と異なる割合で分割することも可能です。

たとえば、相続人全員の合意で、母(配偶者)が全部相続すると決めることもできます。

しかし、合意に至らない場合は、家庭裁判所での調停を申し立てることになり、調停でも合意できない場合は裁判になります。

争いが起きた際は、早めに専門家に相談しましょう。

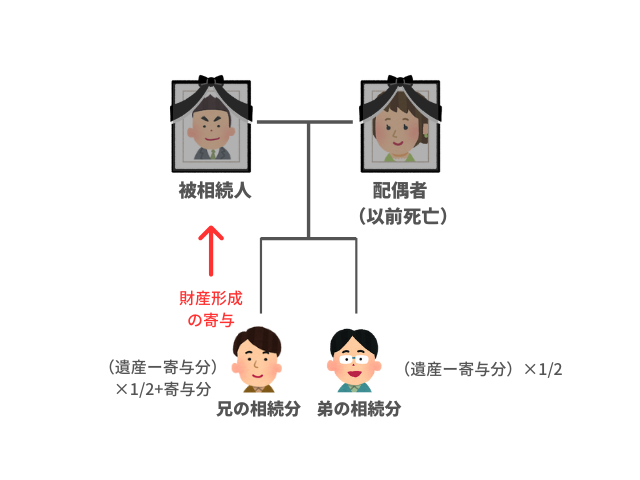

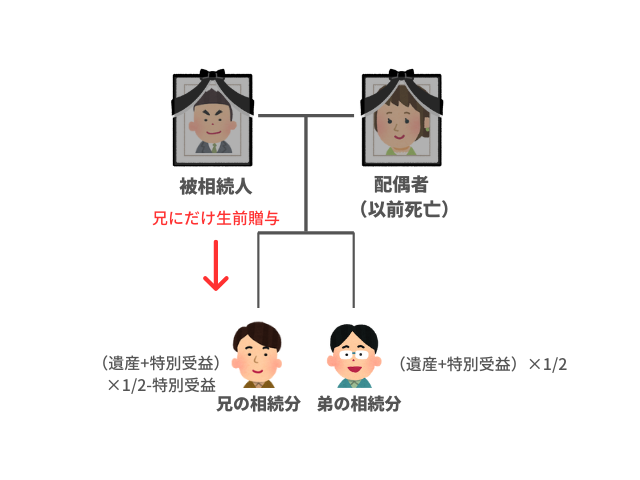

寄与分と特別受益

遺産分割協議で考慮される要素に「寄与分」と「特別受益」があります。

寄与分は、被相続人の療養看護や財産維持に特別に貢献した相続人に認められる、追加の相続分のことです。

たとえば、父親の財産形成に貢献した子や、長年父親の介護をした子がいればその子に寄与分が認められ、相続分が増える可能性があります。

一方、特別受益は、相続人が被相続人から生前に受け取った贈与や遺贈を指し、その分は相続分から差し引かれて計算されます。

ただし、民法改正により、結婚期間が20年以上の夫婦の一方が配偶者に自宅を贈与または遺贈した場合は、特別受益に含まれないことが定められました。

なお、寄与分や特別受益があっても、遺産分割は相続人全員の合意によって柔軟に決定可能です。

寄与分や特別受益の評価や計算は複雑で相続税の算定にも影響するため、専門家に相談することをおすすめします。

母が全部相続した場合の注意点

遺言書や遺産分割によって、父の遺産を母(配偶者)がすべて相続する場合、母の生活保障ができるというメリットがあります。

また、子どもの経済的自立を目的として、母がすべてを相続するケースもあります。

相続税については、配偶者の税額の軽減制度によって非課税となるため、相続税基礎控除額を超える場合でも早めに申告しましょう。

その一方で、母の相続時(二次相続)には相続税の負担が増大する可能性があるため、将来の相続に備えた対策が必要です。

また、高齢により母の判断能力が低下した場合、財産管理が困難になるリスクがあることも考慮に入れましょう。

母の老後の生活設計も視野に入れ、家族全体の将来を見据えた遺産分割を行うことが望ましいといえます。

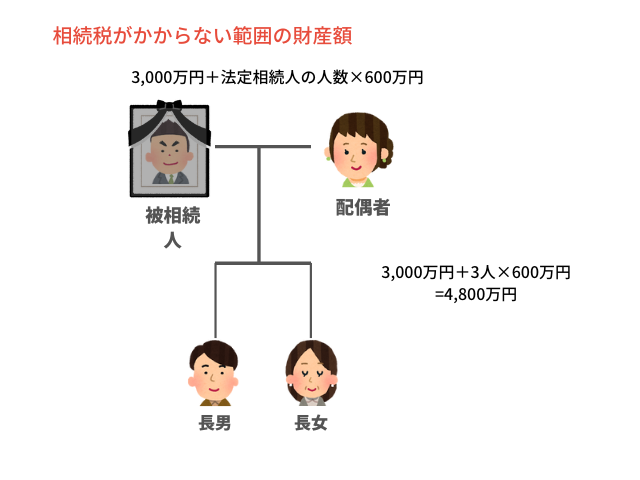

相続税の基礎控除と配偶者の税額軽減

相続税の基礎控除額は、3,000万円+(600万円×法定相続人数)です。

たとえば、法定相続人が配偶者と子2人の場合、基礎控除額は4,800万円となります。

相続税は、この金額を超える相続財産に対して課税されます。

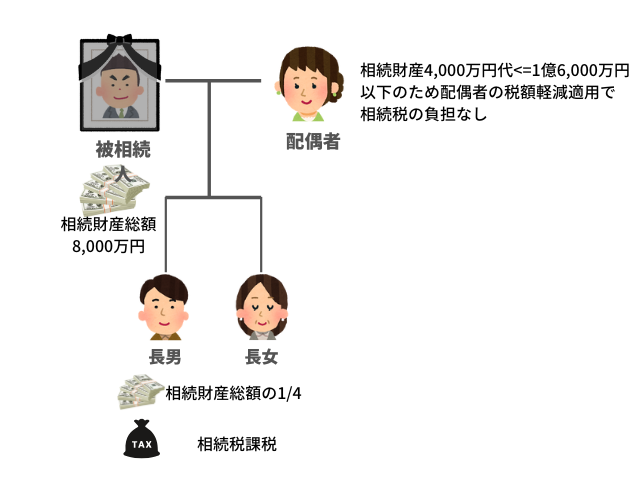

一方、配偶者の税額軽減制度では、配偶者が相続する財産のうち、配偶者の法定相続分または1億6,000万円のいずれか大きい額まで、相続税がかかりません。

これにより、配偶者の生活保障が図られています。

引用:配偶者の税額の軽減とは、被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

(1)1億6千万円

(2)配偶者の法定相続分相当額

相続税の申告期限までに分割されていない財産は税額軽減の対象にならないため、注意しましょう。

配偶者の税額軽減制度を利用するには、申告が必要です。

相続税の申告期限(10カ月)までに分割されていない財産は対象にならないため、注意しましょう。

また、二次相続の相続税の負担を考慮する場合は複雑な計算となるため、専門家への相談をおすすめします。

父が死亡したときに必要な相続手続き

父が亡くなると相続が開始され、様々な手続きを行う必要があります。

以前は、相続税がかからない場合に手続きが先延ばしされることもありました。

しかし、民法改正で相続登記が義務化されたため、速やかな対応が求められるようになっています。

ここでは、複雑な相続手続きをスムーズに進められるよう、図解を交えながらわかりやすく解説します。

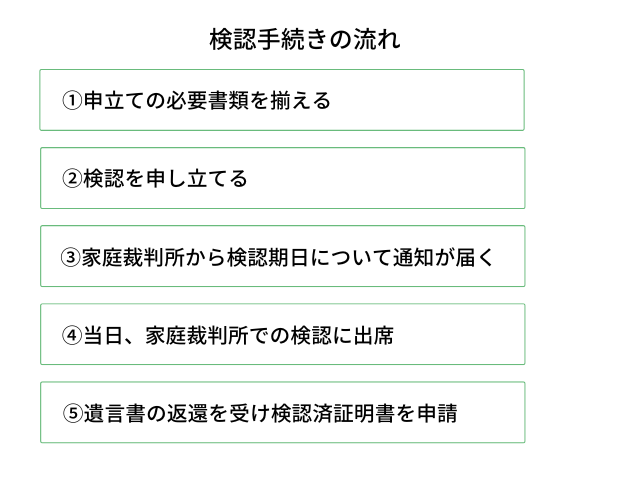

父の遺言書の特別な手続き

自宅で遺言書が見つかった場合、自筆証書遺言の可能性が高く、勝手に開封してはいけません。

家庭裁判所での検認が必要なためです。

検認手続きの流れは、以下の図のようになっています。

自筆証書遺言が法務局に保管されている場合は、「遺言書保管事実証明書」を請求すると、遺言書の有無が確認できます。

法務局保管の自筆証書遺言は検認不要で、「遺言書情報証明書」を取得すれば内容を確認できます。

一方、公正証書遺言の場合は、最寄りの公証役場で遺言書の有無を調べることができ、家庭裁判所での検認も不要です。

自宅に公正証書遺言の正本や謄本が見つかった場合は、内容を確認し、必要な相続手続きを進めましょう。

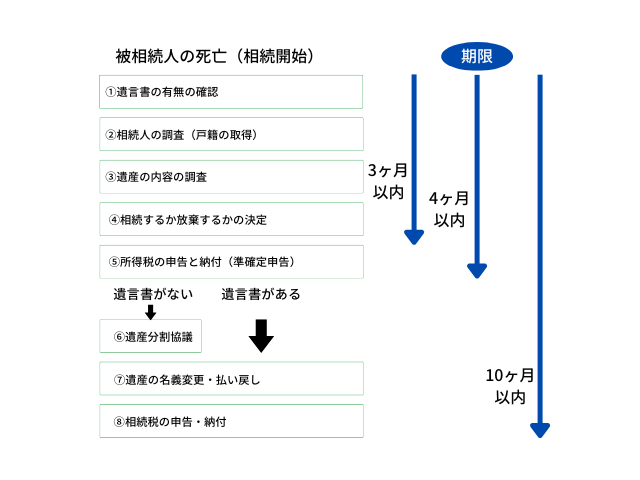

相続手続きの流れとポイント

図に添って、それぞれの手続きを解説します。

- 遺言書の有無の確認:

遺言書がある場合は検認など必要な手続きを行います。

遺言書がない場合は、遺産分割の準備に入ります。 - 相続人の調査:

被相続人の出生から死亡までのすべての戸籍と法定相続人の現在戸籍を取得し、法定相続人を確定します。

法定相続人が兄弟姉妹の場合や代襲相続の場合は、追加の戸籍が必要です。 - 遺産の内容の調査:

遺産を確認し、財産目録を作成して相続人全員で共有します。

このタイミングで、生命保険の内容や受取人を調べ、必要に応じて請求手続きを進めるとよいでしょう。 - 相続放棄や限定承認:

負債が多い場合は、相続放棄や限定承認を検討し、3カ月以内に手続きをします。 - 準確定申告:

被相続人が必要な確定申告を終えていなかった場合は、4カ月以内に準確定申告を行います。 - 遺産分割協議:

相続人全員で話し合いの場を持ち、遺産分割協議を行い、遺産分割協議書を作成します。 - 遺産の名義変更等:

金融機関の解約や不動産登記など、各種名義変更を行います。 - 相続税の申告:

相続税が非課税枠を超える場合や配偶者の税額軽減制度を利用する場合などは、10カ月以内に相続税申告を行います。

相続放棄や限定承認、相続税申告など複雑な手続きは、弁護士や税理士など専門家の手を借りることをおすすめします。

相続放棄と限定承認

被相続人の負債が多い場合は、相続放棄や限定承認を検討します。

いずれも、相続開始を知った日から3カ月以内に家庭裁判所に申述しますが、一度行うと取り消せないため、慎重に検討することが重要です。

相続放棄は単独で行なうことができますが、プラスの財産も含めすべての相続権を失うため、注意が必要です。

一方、限定承認は、相続人全員で合意しなければ認められません。

限定承認はプラスの財産の範囲内で負債を返済しますが、時間がかかる手続きです。

相続債権者と受遺者に対する公告など手続きが難しいため、専門家の助けを借りることをおすすめします。

相続手続きの主な必要書類一覧

相続手続きでは、法定相続人確定のための戸籍を取得することが第一歩となります。

ここでは、主な必要書類を表にまとめていますので、参考にしてください。

相続手続きの主な必要書類一覧

| 手続き | 主な必要書類 |

|---|---|

| 法定相続人の確定 | 被相続人の出生から死亡までの戸籍謄本、住民票除票 相続人全員の戸籍謄本、住民票 |

| 法定相続情報一覧図の取得 | 相続人確定時の書類全部、相続関係説明図 |

| 相続財産の確定 | 不動産登記簿謄本、固定資産評価証明書、預貯金通帳、有価証券等の証券類、自動車検査証など |

| 相続財産の確定 | 不動産登記簿謄本、固定資産評価証明書、預貯金通帳、有価証券等の証券類、自動車検査証など |

| 相続登記 | 登記申請書、遺言書または遺産分割協議書、相続人確定時の書類全部または法定相続情報一覧図、相続人全員の印鑑証明書など |

| 相続税申告 | 相続税申告書、相続人確定時の書類全部または法定相続情報一覧図、相続人の印鑑証明書、遺言書または遺産分割協議書、財産関係書類(預貯金通帳、固定資産評価証明書、有価証券関係書類、債務関係書類など)、葬式費用に関する書類など |

債務が多く相続放棄や限定承認を検討する場合は3カ月の期限があるため、特にスピーディーな書類準備が不可欠です。

ケースによっては非常に多くの書類が必要になることがあるため、必要に応じて専門家に依頼することをおすすめします。

父が死亡したときに必要な手続き

父が亡くなった際には、多数の手続きがあります。

ここでは、金融機関の手続きとその他諸手続きについて、詳しく解説します。

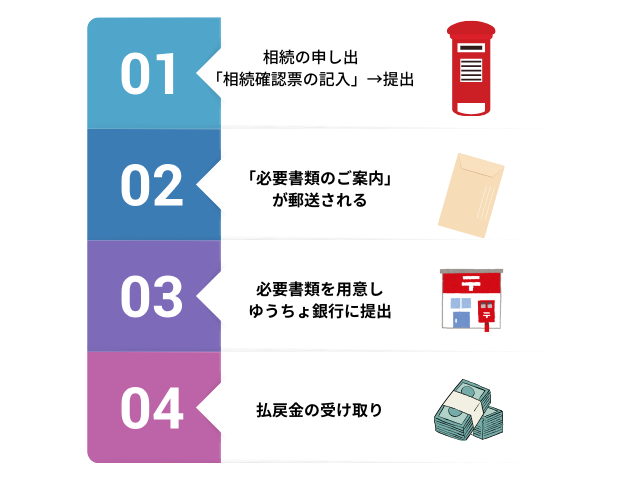

金融機関の手続き

被相続人名義の預貯金は、相続開始と同時に凍結されますが、遺産分割前でも一定額までは払い戻しができます。

用途は、葬儀費用や生活費など急な支出に限られています。

遺言書がある場合や遺産分割後は、解約や名義変更を行います。

金融機関によって必要書類が異なることがありますので、各金融機関に問い合わせ、必要書類を用意して手続きを進めます。

以下は、ゆうちょ銀行の手続きの進め方です。

参考にしてください。

その他の手続き

父が亡くなった際、まず死亡届や世帯主変更届、火葬許可証・埋葬許可証の取得を行いますが、通常は葬儀会社が代行します。

その後、死亡一時金や葬祭費の請求、健康保険証の返却、年金関連の手続きも忘れずに進めましょう。

また、公共料金や電話料金の解約または名義変更、賃貸借契約の解約や名義変更など各種手続きを済ませます。

生命保険に加入していた場合は、保険会社に書類を確認し、保険金請求を忘れずに行いましょう。

クレジットカードの解約や債務について相続人同士で話し合い、必要に応じて債権者に連絡します。

ただし、債務を支払うと債務の承認となり、相続放棄や限定承認ができなくなるため、注意が必要です。

SNSやメールなどデジタル情報の解約や削除、サブスクリプションの解約も行いましょう。

父が死亡したときの相続手続きで特殊なケース

ここでは、次の2つの特殊なケースについて紹介します。

- 相続人の一人が認知症で意思能力がない場合

- 父が亡くなった後、相続手続きをする前に母も亡くなった場合

相続人が認知症で意思能力がない場合は法律行為が行えず、遺産分割協議も進められません。

ここでは、両親が相次いで亡くなった場合の対応も含め、詳しく解説します。

相続人に認知症の人がいる場合

相続人の中に認知症を患っていて意思能力がないと判断された時は、遺産分割協議を行うことができなくなります。

そのため、遺産分割協議は法定相続分に基づいて行われることになります。

しかし、不動産が認知症の相続人を含めた共有名義になると、管理や処分ができなくなるなど、その後のトラブルの原因になりかねません。

相続放棄や限定承認も同様に自ら行うことはできず、他の相続人や弁護士を代理人として実施することも認められません。

このような状況では、「成年後見制度」を利用することができます。

家庭裁判所に成年後見人の申立てをし、家庭裁判所に選任された成年後見人が認知症の方の代理をします。

それによって、遺産分割協議や相続税申告などの法律行為をすることができます。

ただし、成年後見制度は、利用の仕方を間違えるとトラブルのもとになるため、専門家に相談することをおすすめします。

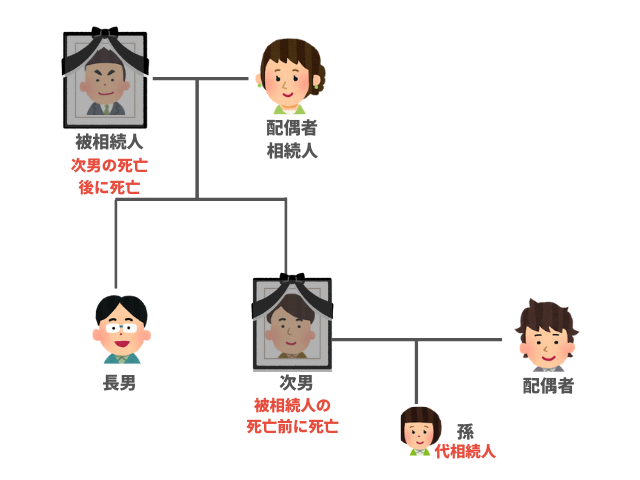

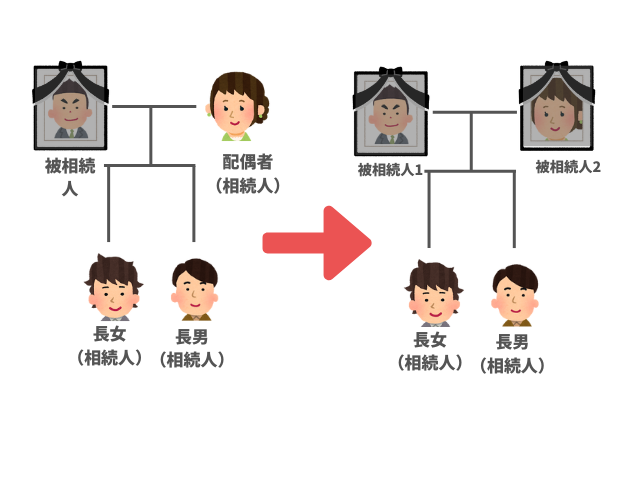

父の死亡後に母が死亡した数次相続の場合

父の死亡後、相続手続きをしないうちに母も亡くなると、数次相続という形になり、その手続きは複雑になります。

まず、父の遺産分割協議を終えた後に、母の遺産について新たに協議を行う必要があります。

この場合、母の遺産は父から受け取った遺産と合算されるため、それぞれの法定相続分を考慮しながら分配する必要があります。

また、母がすべての遺産を受け取っていた場合でも、その後の遺産分割には注意が必要です。

さらに複雑なのは、このような数次相続の場合は、それぞれの相続税申告も別々に行わなければなりません。

期限や必要書類に留意し、計画的に手続きを進めるためには、専門家への相談をおすすめします。

まとめ

父の相続手続きは複雑で、進めるには時間と労力が必要です。

スムーズな手続きを進めるには、必要に応じて専門家に相談することが重要です。

相続手続きは法改正が頻繁に行われるため、最新の情報に基づいて進める必要があります。

特に、相続放棄や限定承認、相続人が認知症の場合や数次相続では専門家のサポートが不可欠になるでしょう。

将来的なトラブルを防ぐためにも、相続専門のプロのアドバイスを受けることをおすすめします。