この記事でわかること

- 令和6年改正による贈与税の主な変更点

- 生前贈与の加算期間が3年から7年に延長される影響

- 相続時精算課税に新たに設けられた110万円基礎控除

- 特定贈与の非課税措置における重要な改正内容

- 改正後の効果的な相続税対策のポイント

2024年(令和6年)の税制改正(令和6年4月1日施行)により、贈与税制度が大きく変わります。

生前贈与の加算期間の延長や相続時精算課税制度に基礎控除が新設されるなど、重要な変更点が多数盛り込まれています。

教育資金や結婚・子育て資金の一括贈与制度、住宅取得等資金に係る非課税措置にも見直しがありました。

これらの改正は、相続対策や資産移転の方法に大きな影響を与えるでしょう。

本記事では、改正の詳細と、それに伴う新たな贈与戦略のポイントを解説し、今後の資産管理に役立つ最新情報をお届けします。

目次

【令和6年】生前贈与の加算期間の変更

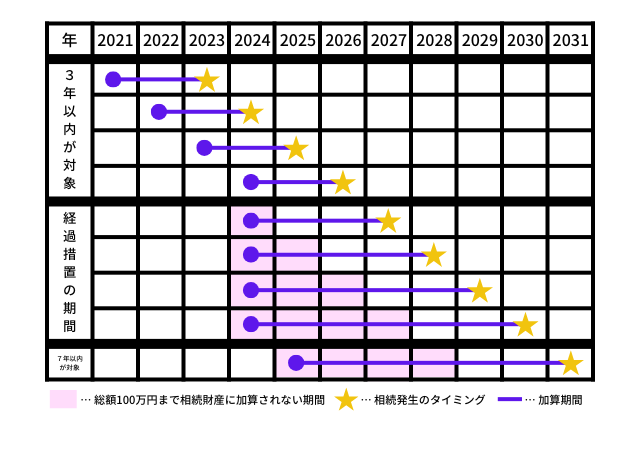

2024年(令和6年)1月1日以降の贈与に伴う財産取得に関する相続税について、生前贈与の加算期間が大幅に変更されました。

加算期間の延長と段階的導入により、相続税の課税対象が拡大され、今後はより慎重な贈与計画が必要となります。

生前贈与の加算期間が3年から7年に延長

生前贈与の加算期間が従来の3年から、段階的に7年まで延長されました。

これにより、相続開始前7年以内に行われた贈与財産の価額が、相続財産に加算されることになります。

加算期間の延長により、相続税の計算において考慮される贈与財産の範囲が広がるため、相続税額が増加する可能性があります。

特に高額な贈与を行う場合は、慎重に検討する必要があるでしょう。

7年加算の段階的導入と緩和措置

7年加算への移行は段階的に行われ、急激な変更による混乱を避けるための緩和措置が設けられています。

具体的な段階的導入は、以下の表を参考にしてください。

生前贈与7年加算の段階的導入

| 相続開始年 | 加算期間(令和6年1月1日以降の生前贈与に限る) |

|---|---|

| 令和8年まで | 相続開始日から遡って3年以内(従来と同じ) |

| 令和9年 | 相続開始から遡って4年以内の生前贈与 |

| 令和10年 | 相続開始から遡って5年以内の生前贈与 |

| 令和11年 | 相続開始から遡って6年以内の生前贈与 |

| 令和12年 | 相続開始から遡って7年以内の生前贈与 |

| 令和13年以降 | 相続開始から遡って7年の生前贈与(完全実施) |

延長された期間(相続開始前3年超7年以内)に受けた贈与については、合計100万円まで相続財産に加算しない、という緩和措置も設けられています(以下、図解のピンク色部分)。

【令和6年】相続時精算課税制度の変更

相続時精算課税制度の改正により新設された基礎控除制度で、少額贈与の利便性が向上しました。

また、災害時の特例措置では、贈与された財産が被災した場合の評価方法が見直されています。

ここでは、基礎控除制度新設と災害時特例措置について解説します。

110万円の基礎控除制度新設とその効果

この変更により、相続時精算課税制度を選択した場合でも、年間110万円以下の贈与については相続財産に含まれません。

また、基礎控除内の贈与は申告不要となり、手続きが簡素化されました。

従来の2,500万円の特別控除は変更されなかったため、基礎控除と特別控除を組み合わせることで、柔軟な資産移転が可能です。

以下に、改正前と改正後の変更がわかるよう表にまとめました。

相続時精算課税の基礎控除比較

| 改正前 | 改正後 | |

|---|---|---|

| 基礎控除 | なし | 年間110万円 |

| 特別控除 | 2,500万円 | 2,500万円(変更なし) |

| 基礎控除内の贈与 | 全額課税対象 | 非課税(相続財産に不算入) |

| 基礎控除内の申告 | 必要 | 不要 |

| 税率(特別控除超過分) | 一律20% | 一律20% |

特別控除を超えた部分には依然として20%の一律課税が適用されますが、基礎控除の導入により、少額の贈与がより利用しやすくなっています。

災害で被災した贈与財産の相続時特例措置

2024年(令和6年)税制改正で「相続時精算課税に係る土地又は建物の価額の特例」が新設されました。

この特例は、相続時精算課税を適用して贈与された土地や建物が、災害で被災した場合に適用されます。

被災した財産の価額が贈与時の10%以上減少した場合、相続税の課税価格に加算される金額を、贈与時の価額から被災による価値減少分を控除した金額に減額できます。

対象は物理的損失のみ(地割れなどの土地そのものの状態が変わったことで受ける損失)で、地価下落などの経済的損失は含まれません。

特例適用には税務署長の承認が必要で、災害発生から3年以内に申請が必要です。

この措置により、被災した贈与財産に対する相続税負担が軽減され、災害後の資産継承がより円滑になることが期待されています。

特定贈与の非課税措置の変更

教育資金、結婚・子育て資金、住宅取得等資金の非課税措置の特定贈与の非課税措置が変更されています。

ここでは、それぞれについて詳しく解説します。

教育資金の一括贈与制度の変更

教育資金の一括贈与制度が2024年(令和8年)3月31日まで延長され、現行の非課税枠は1,500万円、そのうち500万円までは学校以外の教育費に充てることができます。

また、制度には以下の表のように、いくつかの変更点があります。

教育資金の一括贈与制度の変更

| 変更内容 | |

|---|---|

| 適用制限 | 2026年(令和8年)3月31日まで延長 |

| 非課税限度額 | 変更なし(1,500万円、学校等以外は500万円まで) |

| 管理残額への贈与税課税 | 受贈者が30歳に達した場合など、一般税率を適用 |

| 贈与者死亡時の相続税課税 | 相続税の課税価格の合計額が5億円超の場合、受贈者が23歳未満でも管理残額を相続財産に加算 |

| 受贈者の年齢制限 | 23歳以上の場合、学校等以外への支払いは非課税対象外 |

結婚・子育て資金の一括贈与制度の変更

結婚・子育て資金の一括贈与制度の適用期限は、2025年(令和7年)3月31日まで延長となりました。

非課税枠は1,000万円で変更ありません。

主な改正点として、契約終了時の残額に対する贈与税計算に、従来の特例税率ではなく一般税率が適用されるようになりました。

この変更で税負担が増加し、節税目的での利用抑制が図られています。

この改正は、2023年(令和5年)4月1日以後に取得する信託受益権等に係る贈与税について適用されます。

住宅取得等資金に係る贈与税の非課税措置の変更

令和6年度税制改正により、本制度の適用期限が2026年(令和8年)12月31日まで延長されました。

非課税限度額は、省エネ等住宅が1,000万円、それ以外の住宅が500万円で変更ありません。

ただし、省エネ等住宅の要件が厳格化され、断熱等性能等級5以上かつ一次エネルギー消費量等級6以上となりました(建築時期等による例外あり)。

この変更により、質の高い住宅の取得を促進しつつ、制度の適正利用を図る狙いがあります。

受贈者の年齢要件や居住要件など、その他の適用条件に大きな変更はありません。

令和6年以降の贈与税対策のポイント

2024年(令和6年)以降の贈与税対策では、改正内容を踏まえた戦略的な対応が重要です。

暦年贈与の加算期間延長に備え、早めの贈与計画を検討しましょう。

また、相続時精算課税制度の特別控除を活用し、贈与者の年齢や資産状況に応じた最適な贈与方法を選択することが重要です。

特定贈与の非課税措置の変更点も考慮し、総合的な資産移転戦略を立てることがポイントとなります。

暦年控除は早めに対応

税制改正により、生前贈与加算が3年から7年に段階的に延長されるため、暦年贈与は早期に始めることがますます重要になりました。

贈与者が若いほど長期間基礎控除を活用でき、複数人への贈与では、より多くの資産を非課税で移転できます。

ただし、定期贈与と判断されないよう、その都度の金額変更や贈与契約書作成など工夫が必要です。

また、相続時精算課税制度とは併用できないため、どちらを選択するかを検討する際は、専門家への相談をおすすめします。

年齢別に贈与戦略を考える

贈与税改正を踏まえ、贈与者の年齢に応じた戦略が重要です。

60歳未満の贈与者は早めに暦年贈与を活用し、毎年110万円までの計画的な贈与が効果的でしょう。

一方、60歳以上の場合は相続時精算課税制度を検討し、110万円の基礎控除と2,500万円の特別控除を最大限に利用するのがポイントです。

また、段階的に導入される7年間の生前贈与加算期間を考慮した長期的なプランを立てましょう。

相続税への影響も考慮し、個々の状況に応じた最適な戦略のため、専門家への相談をおすすめします。

まとめ

税制改正により、生前贈与の戦略は大きく変化しました。

これらの変更は、資産状況や家族構成によって異なる影響を及ぼします。

新制度に基づく最適な贈与戦略を立てるには、専門的な知識と状況分析が不可欠です。

まずは、自身の資産状況を整理し、専門家との相談を検討しましょう。