この記事でわかること

- 代襲相続とはどんな相続か

- 代襲相続の対象者と条件

- 代襲相続した際の相続割合

代襲相続とは、本来の相続人に代わって、その子(孫)に対して直接発生する相続を言います。

ただし、条件や対象者は法律で細かく定められているため、注意が必要です。

- 叔父、叔母から自分が相続することはある?

- 既に父が亡くなっているが、祖母、祖父から自分が直接相続することはある?

- 自分が亡くなった場合に、親族のどこまでが代襲相続の範囲になる?

今回の記事ではこうした疑問に関して、代襲相続について1つずつ解説しています。

図解も入れてで進めていきますので、ぜひ参考にしてみてください。

目次

代襲相続とは

代襲相続とは、被相続人(亡くなった方)より先に被相続人の子が亡くなっている場合などに、その子(孫)に対して直接行われる相続のことを言います。

たとえば自分の父が祖父より先に亡くなっている場合、祖父から自分へ直接行われる相続が代襲相続です。

また、特定の条件により、被相続人の甥・姪が代襲相続人になる場合があります。

代襲相続が発生する条件や範囲、相続分は、民法で定められており、条件が成立すれば当然に代襲相続が発生します。

代襲相続により相続した相続分は、通常の相続と同じく遺産分割や相続放棄等の対象になります。

以下、さらに詳しく解説していきます。

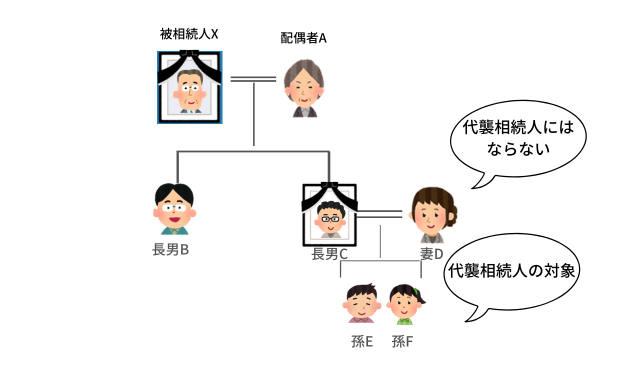

【注意】妻は代襲相続人にはならない

妻(夫)は、夫(妻)側の親族関係の相続においては相続人にならず、代襲相続人にもなりません。

図のように長男Cの父母のいずれかが亡くなったケースで考えてみましょう。

長男Cが先に亡くなっている場合の代襲相続の対象は、Cの子(被相続人の孫)であるEとFになります。

これに対し、長男Cが存命のうちにその父母から相続していれば、その後にCが亡くなった際には妻Dは『Cの』相続人になります。

こうした場合には、間接的に夫の親族が所有していた財産を受け取る可能性があります。

なお、長男Cの父母からCの妻Dが直接相続するには、養子縁組をしておく方法も考えられます。

ここでは、代襲相続の有無について問題になるパターンを2つ紹介します。

長男Cとその父(または母)が同時に死亡した場合

複数人が亡くなり、死亡した時系列が分からない場合には、死亡者は同時に亡くなったものと推定されます(民法32条の二)。

たとえば、複数人が交通事故によって即死したと思われる場合や、登山中に遭難して亡くなったようなケースでは、同時に死亡したと推定されます。

ただし、あくまで推定ですので、亡くなった順番を証明できれば推定は覆ります。

以上を前提として『同時』には『以前』を含むため、祖父が亡くなった時点で長男Cも亡くなっていたと考えます。

亡くなった人同士では互いに相続が発生しないため、祖父の相続において孫へ代襲相続が発生することになります。

この場合、やはり妻はCの父の相続で代襲相続人にはなりません。

長男Cの相続についても、それ以前に祖父が亡くなっていたと考えます。

ただし今回のケースでは長男Cの相続人について祖父死亡による影響はなく、妻Dと子E、FがCの相続人になります。

妻に前夫との子がいる場合

図解とは別の例として、妻に前夫との子がいる場合、現夫が亡くなった際の相続については、その子らへの相続は発生しません。

妻が先に亡くなっているケースにおいても代襲相続は発生せず、(養子縁組等がない限り)妻の前夫との子らに対して、現夫からの相続が発生することはありません。

代襲相続が発生するケース

代襲相続が発生する主なケースとして、次の2つがあります。

- 被相続人の孫が代襲相続人になる

- 被相続人の甥、姪が代襲相続人になる

これらのケースについて、順に詳しく解説していきます。

孫が代襲相続人になるケース

原則として、代襲相続人になるのは被相続人の直系の卑属(孫、ひ孫など)です。

民法887条では以下のとおり定められています。

引用:

民法 第八百八十七条

1.被相続人の子は、相続人となる。

2.被相続人の子が、相続の開始以前に死亡したとき、又は第八百九十一条の規定に該当し、若しくは廃除によって、その相続権を失ったときは、その者の子がこれを代襲して相続人となる。ただし、被相続人の直系卑属でない者は、この限りでない。

3.前項の規定は、代襲者が、相続の開始以前に死亡し、又は第八百九十一条の規定に該当し、若しくは廃除によって、その代襲相続権を失った場合について準用する。

3項について、被相続人より先にその子および孫も亡くなっていた場合、ひ孫がいれば、ひ孫が代襲相続人になります(再代襲と言います)。

直系の卑属であれば、再代襲の範囲に制限はありません。

甥、姪(兄弟姉妹の子)が代襲相続人になるケース

被相続人死亡時に子および親がいない場合で、兄弟姉妹がいればその兄弟姉妹が相続人になります。

なお、相続人となる子および親の全員が死亡している場合と、相続放棄をしている場合も含みます。

被相続人に配偶者がいる場合は、配偶者と兄弟姉妹が相続人です。

このケースで、さらにその兄弟姉妹が被相続人より先に死亡しており、兄弟姉妹に子がいる場合、兄弟姉妹を代襲してその子(被相続人から見て甥、姪)が相続人になります。

甥・姪の目線で言い換えると、自分の叔父や叔母から相続するケースがあるという意味です。

なお直系卑属(孫、ひ孫)と違って、甥、姪について再代襲は発生しません。

次に、補足として代襲者の死亡以外で代襲相続が発生するケースについて詳しく解説します。

代襲の対象となる者が死亡していなくても代襲相続が発生するケースがある

代襲相続は、代襲者が死亡した以外でも相続欠格または廃除により相続権を失っている場合に発生します。

おおまかに言うと、相続について不誠実な行為を行った場合や、被相続人の遺言などによって、相続人から除外される場合があるということです。

具体的な欠格事由および廃除の事由については、以下の条文をご参考ください。

なお、891条の欠格事由については、その事由が発生した時点で当然に欠格者になります。

これに対し廃除については、遺言により又は家庭裁判所への請求があった場合に対象となります。

引用:

民法891条~893条

(相続人の欠格事由)

第八百九十一条 次に掲げる者は、相続人となることができない。

一.故意に被相続人又は相続について先順位若しくは同順位にある者を死亡するに至らせ、又は至らせようとしたために、刑に処せられた者

二.被相続人の殺害されたことを知って、これを告発せず、又は告訴しなかった者。ただし、その者に是非の弁別がないとき、又は殺害者が自己の配偶者若しくは直系血族であったときは、この限りでない。

三.詐欺又は強迫によって、被相続人が相続に関する遺言をし、撤回し、取り消し、又は変更することを妨げた者

四.詐欺又は強迫によって、被相続人に相続に関する遺言をさせ、撤回させ、取り消させ、又は変更させた者

五.相続に関する被相続人の遺言書を偽造し、変造し、破棄し、又は隠匿した者(推定相続人の廃除)

第八百九十二条 遺留分を有する推定相続人(相続が開始した場合に相続人となるべき者をいう。以下同じ。)が、被相続人に対して虐待をし、若しくはこれに重大な侮辱を加えたとき、又は推定相続人にその他の著しい非行があったときは、被相続人は、その推定相続人の廃除を家庭裁判所に請求することができる。(遺言による推定相続人の廃除)

第八百九十三条 被相続人が遺言で推定相続人を廃除する意思を表示したときは、遺言執行者は、その遺言が効力を生じた後、遅滞なく、その推定相続人の廃除を家庭裁判所に請求しなければならない。

この場合において、その推定相続人の廃除は、被相続人の死亡の時にさかのぼってその効力を生ずる。

相続放棄を行うと代襲相続は発生しない

相続欠格や廃除と違い、相続放棄を行った場合にはそれより先の卑属について代襲相続は発生しません。

図解の事例として、祖父の死亡後に長男Cが相続放棄を行うと、孫E、Fに対して代襲相続は発生しません。

長男Cが『自分は財産を相続しなくていいので、子供(E、F)に財産を残してほしい』と考えた場合、相続放棄すると代襲相続もできなくなるため、注意が必要です。

代襲相続が発生したときの相続割合

次に、代襲相続が発生したときの相続割合を解説していきます。

原則として代襲相続者の相続分は、代襲者(本来の相続人になるはずだった人)の相続分をそのまま引き継ぎます。

代襲相続人が2人以上いる場合は、その相続分をさらに等分します。

具体例については以下で紹介していきます。

孫が代襲相続人になった場合の相続割合

前述の事例をもとに、相続割合について解説します。

祖父が亡くなった場合、仮に長男Cが生存しているなら、妻(祖母)と長男C、長女の相続分は、それぞれ妻1/2、長男C1/4、長女1/4です。

長男Cに代襲相続が発生すると、長男Cの相続分を孫2人(E、F)でさらに1/2にするため、それぞれの相続分は1/8ずつになります。

別パターンとして、被相続人の妻である祖母と長男Cが先に亡くなっていれば、相続人は長女およびE、Fです。

この場合は、長女が1/2、EとFはさらに半々し1/4ずつが相続分になります。

相続分は、相続人の人数や亡くなった順番が大きく影響するため、確実な割合を知りたい場合は専門家へ相談するといいでしょう。

甥、姪が代襲相続人になった場合の相続割合

甥、姪が代襲相続人になる場合の相続割合は、その親(被相続人の兄弟姉妹)の相続分を人数で等分して定めます。

たとえば、被相続人の相続人が兄弟姉妹3人(I、J、K)のみだった場合は、相続割合は1/3ずつです。

そして、I、J、Kに代襲相続が発生する場合、その1/3ずつを前提に、それぞれ子(甥・姪)の人数で等分します。

I、J、Kそれぞれに子が2人ずついる場合は、甥、姪らの相続分は1人あたり1/6ずつです。

Iの子が3人、J、Kの子が1人ずつというパターンではIの子は1/9ずつ、J、Kの子は1/3が相続割合になります。

被相続人の妻と兄弟姉妹が相続人になるケースでは、まず全体の3/4を妻が相続し、残りの1/4を兄弟姉妹で等分します。

その上で、甥・姪が代襲相続人になる場合は、先の例に従ってさらに細かく案分していくことになります。

まとめ

今回は代襲相続について解説してきました。

代襲相続は、相続人が被相続人より先に死亡していた場合に、さらにその子へ相続させる旨の制度です。

詳細は民法に定められており、特定の条件が揃えば代襲相続は当然に発生します。

代襲相続の有無や相続分の計算は、亡くなる順番によって大きく変わります。

なお、相続法(民法)は改正がたびたび行われており、亡くなった時期によって適用される相続法も変わります。

代襲相続が発生するケースや判断しにくいケースでは、専門家へ依頼すると間違いがなくスムーズに手続きを進められるでしょう。

代襲相続についてご不明点がある場合は、ベンチャーサポートの無料相談をぜひご利用ください。