この記事でわかること

- 特別受益とは何かがわかる

- 特別受益にあたる贈与の具体例がわかる

- 特別受益がある場合の相続分の計算方法がわかる

特別受益とは?

法定相続人(民法で定められた範囲の相続人)のうち、被相続人の生前にマイホームの頭金を出してもらった、結婚に際して特別多い贈与を受けた、一人だけ事業資金を出してもらったなどの事情がある人は、「遺産を前渡しされた」と考えられ、これを「特別受益」といいます。

贈与を受けた分は、相続財産の中に持ち戻して考えるため、現在ある相続財産に贈与でもらった分をプラスして計算します。

その金額からそれぞれの相続人の相続分を計算し、最後に特別受益を受けていた相続人については、生前贈与分を差し引くという方法で公平をはかります。

特別受益が認められる人

生前贈与であれば、何でも特別受益になるというわけではありません。

生前贈与のうち特別受益に当たるのは、「婚姻」「養子縁組」「生計の資本」としての贈与というのが法律上のルールです。

例えば、生計の資本の例を具体的に挙げると、マイホームの頭金や事業を起こす際の資金、農家における農地などがこれにあたります。

学費が他の相続人より少し多かったというケースは、特別受益にはあたりません。

| 特別受益の対象 | 内容 |

|---|---|

| 遺贈 | 遺言によって受け継いだ遺産 |

| 婚姻・養子縁組 | 持参金・嫁入り道具の購入費・養子縁組の際の住居の提供など |

| 生計の資本 | マイホームの頭金・事業を起こす際の資金・農家における農地など |

特別受益が認められるケース

上記のような法定されたパターンにあてはまれば、あとは被相続人の資産や収入、社会的地位などを考慮して、個別に特別受益として認められるかどうかが判断されることになります。

特に被相続人の希望で「特定の相続人にだけ多くあげたい」という趣旨で生前贈与をした場合は、遺言などで「特別受益の持ち戻しの免除」という意思表示をすることもできます。

ただし、この場合でも法定相続人に保障された「遺留分」を侵害することはできず、もし侵害があれば遺留分減殺請求の対象になってしまう点に注意が必要です。

特別受益の持ち戻し計算とは?

それでは、具体的に特別受益がある場合の相続分を計算してみましょう。

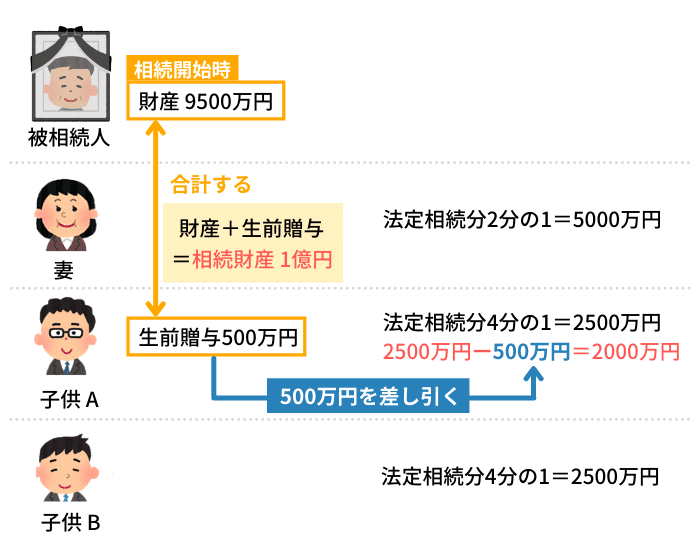

事例

被相続人に妻と子供2人がおり、子供のうち1人にだけ500万円の生前贈与がされていたとします。

そして、もし相続開始時の財産が9500万円だったとすると、そこに生前贈与の分をプラスしてみなし、相続財産は1億円ということになります。

この場合、

・妻は、1億円のうち法定相続分2分の1で5000万円

・贈与を受けていた子供は、法定相続分4分の1の2500万円から500万円を差し引いて2000万円

・贈与を受けなかった子供は、法定相続分4分の1の2500万円

ということになります。

まとめ

実際の相続の場面では、特別受益に当たるのかどうか、持ち戻しを免除するという意思表示があったのかどうかが争いになるなど、そこまで単純にはいかないこともあります。

特別受益については、判定基準が確立されていないため、個別の事情を考慮して特別受益に当たるかどうかを判断する例が増えています。

相続人の中で特別受益を受けた人がいる場合は、あらかじめ専門家に相談して事例ごとの判断をしてもらう方がよいでしょう。