この記事でわかること

- 相続税の取得費加算の特例の適用要件と期限

- 要件チェックシートと計算明細書の解説

- 取得費加算の特例の計算事例と計算方法

- 相続税の取得費加算の特例の注意点

相続や遺贈により取得した財産を売却した場合、取得費加算の特例を活用することで、節税できる可能性があります。

この特例を使うと、支払った相続税の一部を取得費に加算できるため、譲渡所得税の負担を軽減することができます。

しかし、取得費加算の特例を適用するには細かな要件があり、計算方法や書類作成にも注意点が多くあります。

本記事では、取得費加算の特例の概要と適用要件を、実例を交えてわかりやすく解説します。

併せて、チェックシートや計算明細書の記載例も掲載します。

節税のチャンスを逃さないためにも、ぜひ最後までご覧ください。

目次

取得費加算の特例とは【わかりやすく解説】

取得費加算の特例の対象となる財産は土地や建物、株式などです。

相続や遺贈により取得した財産を期限内に売却した場合、節税できる可能性があります。

この特例は、適用できる要件を満たしているかをまずチェックする必要があります。

また、売却期限や必要な手続きも決まっており、期限を過ぎると特例が使えなくなるため、注意が必要です。

ここでは、取得費加算の特例の基本概念、要件や期限、チェックシートについて解説します。

取得費加算の特例の概要:適用要件と期限

取得費加算の特例とは、相続や遺贈によって取得した財産を譲渡した場合に、支払った相続税の一部を当該財産の取得費に加算できる制度です。

これにより譲渡所得が圧縮され、結果として譲渡所得税の軽減が見込まれます。

この特例には適用要件と期限があり、まずは以下の3点を満たしているかを確認する必要があります。

- 相続や遺贈により財産を取得したこと

- その取得者に相続税が課税されていること

- 相続開始日の翌日から3年10カ月以内に譲渡すること

これらの要件を1つでも満たしていない場合、取得費加算の特例は適用されません。

特に「3年10カ月以内の譲渡」という期限は重要なため、売却の時期や遺産分割協議の進行には十分な注意が求められるでしょう。

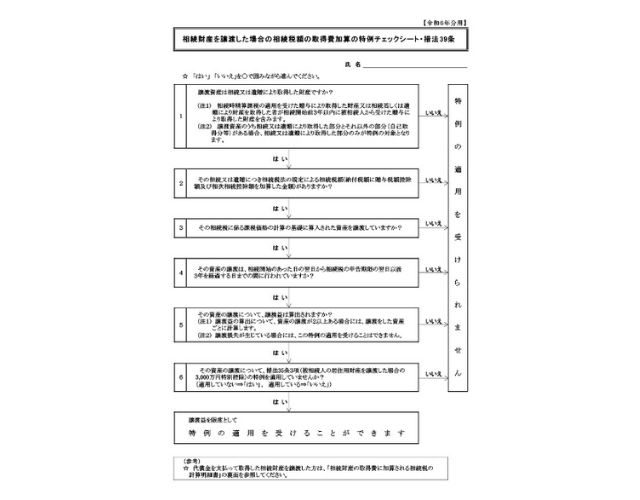

取得費加算の特例チェックシートの解説

取得費加算の特例を適用するには、国税庁の「相続財産を譲渡した場合の相続税額の取得費加算の特例チェックシート」で要件を確認します。

以下に最新のチェックシートを掲載しますので、一緒に見ていきましょう。

相続財産を譲渡した場合の相続税額の取得費加算の特例チェックシート

チェックシートは、質問に対して「はい」「いいえ」を回答することで、特例が適用できるかがわかるようになっています。

主な確認項目は、以下のとおりです。

- 譲渡した資産が、相続または遺贈によって取得したものであるか

- 相続税の申告・納付が行われているか

- 相続により取得した財産(主に不動産)を譲渡しているか

- 譲渡が相続開始日の翌日から3年10カ月以内に行われているか

- 譲渡した資産について譲渡所得(売却益)が発生しているか

- 3,000万円特別控除(空き家特例)を併用していないか

チェックシートは国税局のウェブサイトから最新版を入手し、確定申告書に必ず添付しましょう。

なお、生前贈与や配偶者控除の適用により相続税の課税対象とならなかった場合は、特例の対象外となります。

また、代償分割を含む相続や、複数の不動産を売却する場合など、計算が複雑になるケースでは、専門家への相談が推奨されます。

取得費加算の特例の計算例

取得費加算の特例による課税額の計算は、次の3ステップで行います。

- 取得費加算できる相続税額を算出

- 譲渡所得を計算

- 譲渡所得に税率をかけて譲渡所得税を算出

ここでは、以下の前提条件をもとに、それぞれの計算過程を確認していきましょう。

前提条件

- 相続税額:1,000万円

- 譲渡した不動産の課税価格:1億円

- 相続した全体の課税価格+債務控除額:2億円

取得費加算できる相続税額を計算

取得費加算の特例では、相続税のうち、売却した財産に対応する部分のみを取得費に加算することができます。

まずは、売却した不動産に対応する取得費加算額を以下の計算式により求めます。

計算式

取得費加算額=相続税額×譲渡した不動産の課税価格÷(相続した全体の課税価格+債務控除額)

計算

1,000万円×1億円÷2億円=500万円

このケースでは、500万円を取得費に加算可能です。

なお、加算の対象となるのは相続税の全額ではなく、あくまで譲渡した財産に対応する金額に限られる点に注意しましょう。

譲渡所得を計算

次に、譲渡所得を算出します。

取得費加算の特例を適用する場合は、取得費に加算額を含めて計算を行いましょう。

計算式

譲渡所得=譲渡価格-(取得費+取得費加算額+譲渡費用)

計算

5,000万円-(800万円+500万円+200万円)=3,500万円

この事例における譲渡所得は3,500万円となります。

譲渡価格から、取得費・取得費加算額・譲渡費用を差し引いた金額が譲渡所得となる点を押さえておきましょう。

譲渡所得税を計算

譲渡所得税は、算出した譲渡所得に所定の税率を乗じて計算します。

売却した年の1月1日時点で、所有期間が5年を超えていれば長期譲渡所得となり、税率は20.315%が適用されます。

5年以下の場合は短期譲渡所得となり、税率は39.63%が適用されます。

なお、所有期間の判定にあたっては、被相続人がその資産を保有していた期間も通算される点に留意しましょう。

たとえば、被相続人が死亡前に不動産を4年10カ月保有し、相続人が相続開始後1年で売却した場合について考えてみましょう。

この場合、被相続人の保有期間と相続人の保有期間が5年を超えるため、長期譲渡所得とされます。

事例では、被相続人が相続開始の10年前に当該不動産を取得しているため、長期譲渡所得に該当します。

この場合の譲渡所得税は、以下のとおり計算されます。

計算式

譲渡所得税=譲渡所得×税率

計算

3,500万円×20.315%=7,110,250円

したがって、この事例の場合の譲渡所得税は711万250円となります。

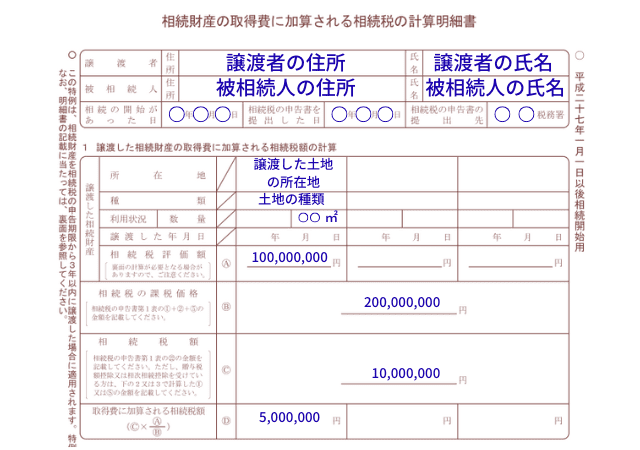

取得費加算の特例の計算明細書の記載例

取得費加算の特例を適用するには、確定申告時に「相続財産の取得費に加算される相続税の計算明細書」を提出する必要があります。

相続財産の取得費に加算される相続税の計算明細書

計算明細書の上部には、以下の基本的な情報を記載します。

- 譲渡者の住所、氏名

- 被相続人の住所、氏名

- 相続の開始があった日

- 相続税の申告書を提出した日

- 相続税の申告書の提出先

中段は、譲渡した相続財産に対応する相続税額を算出するための情報を記載します。

相続税申告書より、Ⓐには相続税評価額、Ⓑには相続税の課税価格、Ⓒには第1表㉒の額を転記します。

Ⓓには、計算式にしたがい算出した取得費加算額を記載します。

下段は、相続税額控除または相次相続控除を適用した場合に必要事項を記載します。

以下に、中段「譲渡した相続財産の取得費に加算される相続税額の計算」欄の記載例を掲載しますので、参考にしてください。

参考:「相続財産の取得費に加算される相続税の計算明細書」(国税庁)を加工して作成

取得費加算の特例の注意点

取得費加算の特例を適用する際は、いくつかの注意点があります。

ここでは、特に重要な遺産分割協議の期限、複数の不動産を相続した場合の選択を見ていきましょう。

また、他の税制特例との併用可否も、手続きや節税効果に直結するポイントを理解しておくことが大切です。

これらを見落とすと、せっかくの特例が使えなくなる場合もあるため、事前にしっかり確認しましょう。

遺産分割協議の期限

取得費加算の特例を適用するには、相続開始日の翌日から3年10カ月以内に譲渡を完了することが要件となります。

しかし、遺産分割協議が長期化すると、不動産の売却手続きや名義変更が進まない場合もあるでしょう。

手続きが進まないと、期限を過ぎて特例の適用ができなくなる恐れがあるため、協議は早期に開始する必要があります。

また、期限内に売却できるようスケジュール管理を徹底しなければなりません。

特に、相続人の人数が多い場合や意見が分かれるケースでは、専門家への相談を検討しましょう。

複数の不動産がある場合

複数の不動産を相続した場合、どの物件に取得費加算の特例を適用するか、慎重な検討が必要です。

取得費に加算できる相続税額は、売却した財産の評価額に応じて按分されます。

そのため、売却益が大きい物件や加算額が多く見込まれる不動産を選択することで、節税効果が高まる可能性があります。

一方、譲渡損が出る物件にはこの特例を適用できず、また加算できる相続税額が少額となる不動産では、特例の効果も限定的です。

あらかじめシミュレーションを行い、最も税務上有益となる選択肢を検討するとよいでしょう。

判断が難しい場合は、専門家に相談することをおすすめします。

他の特例との併用の可否

取得費加算の特例は、他の税制特例との併用ができるものとできないものがあります。

併用できる特例は、以下のものが挙げられます。

- 居住用財産の譲渡所得の特別控除(3,000万円特別控除)

- 特定の居住用財産の買換え等の場合の譲渡所得の課税の特例

- 小規模宅地等についての相続税の課税価格の計算の特例

- 概算取得費の特例(譲渡価格の5%を取得費とする方式)

一方、被相続人の居住用財産(空き家)に係る譲渡所得の特別控除(3,000万円特別控除)は併用できません。

また、配偶者の税額軽減(配偶者控除)を適用して相続税が発生しなかった場合も、取得費加算の特例の対象外となります。

特例の併用可否を誤ると、想定外の税負担が発生する可能性があるため、事前に国税庁の資料や専門家のアドバイスを受けて確認しましょう。

まとめ

取得費加算の特例は、税負担を軽減できる有利な制度ですが、適用には複雑な要件や計算が伴います。

また、売却のタイミングや他の特例との兼ね合いによって、最適な選択肢が異なる場合も少なくありません。

不安や疑問がある場合は、早めに専門家への相談をおすすめします。

専門家に相談することで、個別の事情に合った最適な節税方法が明確になり、安心して相続手続きを進めることができるでしょう。