この記事でわかること

- アパートを生前贈与するメリット・デメリット

- アパートを相続するメリット・デメリット

- アパートを生前贈与すべきか相続すべきか判断するポイント

親が所有するアパートを子どもに引き継ぐ際、生前贈与にするか相続にするか悩む方も多いのではないでしょうか。

どちらの方法を選ぶかによって、かかる税金や手続きに大きな違いが生まれます。

この記事では、アパートの生前贈与と相続それぞれのメリット・デメリットを詳しく解説します。

さらに、贈与税や相続税の節税対策を含めて、最適な選択をするためのポイントも紹介します。

自分の状況に合った方法を見つけ、アパートの引き継ぎを円滑に進めるための参考にしてください。

目次

アパートを生前贈与するメリット・デメリット

親が自分の所有するアパートを子どもへ生前贈与することには、様々なメリット・デメリットがあります。

ご自身の状況に合わせた選択をするためにも、メリット・デメリットを理解しておきましょう。

生前贈与の概要

生前贈与とは、贈与者が生きている間にアパートや金銭などの財産を他人に譲渡する法律行為です。

生前贈与は、一般的には高い贈与税が課税されるイメージがあるでしょう。

しかし、特例を使えば贈与税を非課税にすることも、暦年課税制度を使って相続税を節税することもでき、使い方によってはとても効果的な制度です。

アパートを生前贈与するメリット

アパートの生前贈与にも、節税の面でメリットがあります。

確実に財産を渡せる

後継者や何かと苦労した子どもなど、自分が渡したいと思っている相手に確実に贈与できます。

相続で渡す場合は遺言書を作成する方法もありますが、遺産相続で揉めてしまうかもしれません。

しかし、生前贈与しておけば確実に財産を受け取ってもらえるため、ご自身も安心できます。

相続税が減らせる

親がアパートを持っていると賃料収入が貯まり続け、親の相続財産が増加し、相続税も増加します。

しかし、子どもにアパートを生前贈与しておくと、賃料収入は子どもに移り、親の相続財産の増加を止められます。

たとえば、賃料収入が毎年300万円のアパートを子どもに贈与して15年経過すると、何もしなければ親の収入となっていた4,500万円が、子どもの収入になります。

結果として、親の相続財産が4,500万円軽減され、子どもは受け取った4,500万円を相続税の納税資金としても使えます。

所得税の総額が低くなる

所得税は累進課税のため、親の収入が高ければ納める所得税も高額になります。

しかし、アパートを子どもに生前贈与すると親の所得が分散され、子どもの収入によっては親子の所得税の総額を下げられる可能性があります。

アパートを生前贈与するデメリット

一方、アパートの生前贈与にはデメリットもあります。

贈与に関する税金が相続に比べて高額

アパートを子どもに生前贈与する場合、贈与税以外の税金が高くなってしまいます。

登録免許税は、相続の場合が固定資産税評価額の0.4%に対し、生前贈与では固定資産税評価額の2.0%と、5倍になります。

また、不動産取得税は、相続の場合は非課税、生前贈与では固定資産税評価額の3.0%が課税されます(本来4.0%ですが、令和9年3月31日までは軽減税率が適用されて3.0%です)。

たとえばアパートの固定資産税評価額が2,000万円であれば、相続の場合は8万円、生前贈与の場合は100万円と、92万円もの差が出ます。

- 相続の場合:8万円(=登録免許税2,000万円×0.4%)、不動産取得税は税非課税

- 生前贈与の場合:40万円(=登録免許税2,000万円×2.0%)+60万円(=不動産取得税2,000万円×3.0%)=100万円

相続時に小規模宅地等の特例が受けられない

アパートを生前贈与してしまうと、相続時に小規模宅地等の特例が適用されません。

小規模宅地等の特例はアパート用地であれば200平方メートルまで最大50%の評価減と、とても節税効果の高い特例です。

しかし、小規模等の特例は土地建物を相続した場合にのみ適用されるため、建物が生前贈与されていると適用されません。

そうなると土地の評価額が下げられず、結果として相続税が高くなってしまう可能性があります。

アパートの生前贈与は必ず税理士に相談が必要

アパートの生前贈与には、メリット・デメリットのどちらにも税金が大きく関係します。

生前贈与後には対策ができないため、生前贈与前に必ず税理士に相談しましょう。

アパートを相続するメリット・デメリット

アパートを相続する場合も、メリット・デメリットがあります。

相続の概要

アパートの所有者が亡くなった後、相続人全員で遺産分割協議を行います。

遺産分割協議で全員の同意が得られれば、該当の相続人がアパートを相続します。

2024年4月1日から相続登記が義務化されたため、遺産分割協議成立から3年以内に相続登記しなくてはなりません。

また、相続税が課税される場合、相続開始日から10カ月以内に相続税の申告が必要です。

アパートを相続するメリット

アパートを相続するメリットは、次のとおりです。

土地建物セットで相続税評価額を抑えられる

賃貸アパートの土地建物を相続すれば、土地建物のどちらも相続税評価額が抑えられます。

建物をすべて賃貸で貸していれば、借家権割合(全国一律で30%)が差し引かれるため、贈与時の評価額よりも30%低く評価されます。

土地については、賃貸アパートの底地であれば貸家建付地として評価額の減額、更に小規模宅地等の特例により200平方メートルまで最大50%減額できる可能性があります。

なお、生前贈与時と相続時で建物の入居者が変わると、貸家建付地の評価が受けられない「自用地」として評価される恐れがあります。

そのため、不動産管理会社に一括借り上げをしてもらうなど、対策が必要です。

相続税以外の税金が生前贈与より低い

前述したとおり、土地建物を相続した場合は不動産取得税が非課税、登録免許税が固定資産税評価額の0.4%です。

生前贈与と比較すると、不動産取得税は3.0%が非課税に、登録免許税は2.0%が0.4%と大きく下がります。

アパートを相続するデメリット

アパートの相続には、どんなデメリットがあるのでしょうか。

遺産分割協議がまとまらないと特例が使えない

小規模宅地等の特例や配偶者控除は遺産分割協議が成立していないと適用されないため、相続税を軽減できなくなるリスクがあります。

遺言書が必須

想定した相続人がアパートを相続し、相続税の特例を使うためには遺言書が必須です。

遺産分割方法の指定や遺留分対策、想定した相続人の死亡に備えた予備的内容の記載と、遺言作成にも専門的な判断が必要です。

そのため、弁護士などの専門家に依頼をした上で、信頼度の高い公正証書遺言を作成しましょう。

紛争のリスクが高くなる

特定の相続人にアパートを相続させると、相続人間で紛争の起こるリスクが高まります。

遺言書があれば名義変更はできますが、後々の親戚付き合いに影響が出るかもしれません。

他の相続人には相続税対策という目的を理解してもらい、遺留分程度の遺産を渡すとよいでしょう。

アパートは生前贈与すべき?相続すべき?

生前贈与と相続のメリット・デメリットを知っても、どうすればよいのか気になりますね。

ここでは、生前贈与がおすすめのケース、相続がおすすめのケースをそれぞれ具体的に解説します。

生前贈与がおすすめのケース

アパート(建物)の生前贈与がおすすめのケースと理由は、次のとおりです。

アパート所有者が若いケース

アパートの所有者が若ければ相続までに時間の余裕があるため、高い節税効果が期待できます。

たとえばアパート所有者が85歳で亡くなった場合、65歳の時に生前贈与をした場合と80歳で生前贈与をした場合では15年の違いがあります。

賃料収入が毎年100万円あれば、65歳で生前贈与をしていると20年間で2,000万円の資金移動できたことになりますすが、80歳の生前贈与では5年間で500万円と、1,500万円の差が生まれます。

このように、相続までの期間を考えると、アパート所有者が若い場合は生前贈与が有効なケースが多いと考えられます。

アパート所有者の収入が多い

アパート所有者(親)の収入が多い場合は、子どもへの生前贈与で収入を分散させると、親子の所得税・住民税が総額として抑えられる場合があります。

子どもの収入が多いと逆に総額が増えてしまう恐れもあるため、親子それぞれの収入を含めた全体のバランスを考えて生前贈与を検討しましょう。

特定の人にアパートを渡しておきたい

事情があって働けない、または収入が少ない子どもに確実な収入源としてアパートを渡したい場合は、生前贈与がよいでしょう。

相続でアパートを渡すと、不動産の価値が高いために遺留分が支払えず、賃料収入が入る前にアパートを手放す羽目になるかもしれません。

しかし、生前贈与をすれば、その日から賃料収入が入る上、万が一相続開始後に他の相続人と揉めたとしても資金を蓄えられていれば、対抗も可能となります。

相続がおすすめのケース

相続がおすすめのケースは、次のとおりです。

相続まで時間がない

アパートの所有者が病気で余命が限られている、または高齢で相続が近いと予想される場合は、相続がよいでしょう。

その理由は、生前贈与には相続と比べて多くの税金がかかるためです。

たとえば、生前贈与では相続時よりも登録免許税が5倍かかり、相続時には非課税となる不動産取得税も課税対象となります。

また、相続の場合は貸家としての評価減や小規模宅地等の特例が適用されれば、財産の評価額を大幅に抑えることが可能です。

一方で、生前贈与は子どもに賃料収入を移すことで、長期的には相続税の節税効果が期待できます。

しかし、相続が間近に迫っている場合、生前贈与にかかる余分な税金が結果的に負担を増やすリスクがあります。

相続までの期間、生前贈与にかかる余分な費用・税金をシミュレートする必要がありますが、相続が近い場合には急いで生前贈与をせず、相続を選ぶ方が安全と言えるでしょう。

アパートのローンが残っている

アパートに建築時のローンが残っていると負担付贈与となり、課税価格は建物の時価(固定資産税評価額より2割程度高い)からローン残高を差し引いた額です。

建物の時価よりローン残高が多い場合は贈与者に譲渡所得税が課税されるなど、ローンが残っているアパートの生前贈与はデメリットが多いです。

そのため、ローン残債のあるアパートは、相続で引き継ぐ方がよいでしょう。

所有者が認知症を患っている

アパート所有者が認知症を患って判断能力がない場合は、生前贈与ができないために相続しか選択肢がありません。

認知症で判断能力を失ってしまった場合は本人の判断で生前贈与などの法律行為ができないため、名義変更は相続を待つほかありません。

家庭裁判所で成年後見人を選任しても、成年後見人は財産管理がメインの業務です。

そのため、生前贈与のように被後見人の財産を減らすような行為はできない、という点も重要です。

高齢になると認知症発症のリスクが上がるため、生前贈与は元気なうちに実行しましょう。

アパートを生前贈与する手続き

生前贈与の方針が決まれば、生前贈与を実際に行います。

アパートを生前贈与する手続きはどのようなものでしょうか。

贈与契約書の作成

贈与契約は口頭でも成立しますが、贈与契約書の作成をおすすめします。

万が一、贈与者の死後に相続人間で贈与の有効性が争われた場合に備えて、間違いなく本人の意思で贈与した証明として贈与契約書を残しておきましょう。

また、贈与契約書は登記の際に必要な登記原因証明情報の代わりにもなります。

贈与契約書には贈与者と受贈者の住所氏名、贈与契約締結日、贈与する不動産の詳細(登記簿謄本どおりに記載する)等を記載して、贈与者と受贈者が署名・押印します。

印鑑は認印でも問題ありませんが、実印で押印して印鑑証明書を添付しておくと、書面の信頼性が高くなるため、実印での押印がおすすめです。

所有権移転登記(名義変更)

贈与契約が成立すれば、贈与不動産を管轄する法務局での名義変更を行います。

必要書類を揃えて申請すると、1~2週間程度で完了します。

登記手続き

法務局と打ち合わせをすれば、自分でも登記手続きが可能です。

しかし、高齢者からの贈与の場合、贈与手続きの信頼性を高めるために、司法書士に依頼した方がよいでしょう。

また、登記依頼時に依頼すれば、贈与契約書も作成してもらえます。

必要書類

贈与の登記に必要な書類は、次のとおりです。

贈与者の印鑑証明書・権利証(登記識別情報通知)以外は、司法書士が取得・作成してくれます。

- 権利証(登記識別情報通知):通常、建物所有者が所有・保管しています

紛失している場合は司法書士が本人確認を行い、権利証に代えますが、数万円の手数料が余分に必要です - 固定資産税評価証明書:登録免許税の計算に使うため、市区町村役場の税務課等で取得します

- 受贈者の住民票:市区町村役場で取得します

- 委任状:司法書士に委任する旨の書類で、贈与者・受贈者が署名・押印します

贈与者は実印での押印が必要です - 登記原因証明情報:贈与についての内容を証明する書類です。

司法書士が作成し、贈与者・受贈者が署名・押印します

贈与者は実印での押印が必要です - 贈与者の印鑑証明書:発行3カ月以内のものを提出します

贈与税の申告

生前贈与の登記が終われば、贈与税の申告を行います。

贈与税は申告時期が決まっているため、忘れないよう気を付けましょう。

申告時期

贈与税の申告期限は、贈与した翌年の2月15日から3月15日です。

相続時精算課税制度の適用を受ける場合も、この時期に申告します。

申告手続き

贈与税の申告は、受贈者の住所地を管轄する税務署に申告します。

申告手続きは税務署に赴いて直接申告、郵送での申告、e-Taxによるオンラインでの申告が可能です。

申告額に間違いがあった場合、申告額が少なければ加算税及び延滞税がかかる恐れがあります。

申告額が多かった場合は、更正の請求を行います。

贈与税申告は扱う金額が大きいため、間違いがあった場合の金額も大きくなります。

そのため、専門家の税理士へ依頼した方がよいでしょう。

納付期限

相続税の納付期限は、贈与した翌年の3月15日です。

納付方法はキャッシュレス納付と現金納付があるため、ご自身に合った方法で納付します。

アパートを生前贈与するときにかかる費用

アパートの生前贈与にかかる費用のほとんどは税金ですが、司法書士や税理士などの専門家への報酬も必要です。

ここでは、税金と専門家への報酬についてそれぞれ解説します。

アパートの生前贈与にかかる税金

本記事で何度か出てきていますが、生前贈与にかかる税金は、贈与税、登録免許税、不動産取得税の3つです。

この3つの税金は、一部の例外を除いて、固定資産税評価額を基に計算されます。

贈与税

贈与税の税率には「特例税率」と「一般税率」があり、贈与者と受贈者の関係によって適用される税率が変わります。

暦年課税制度の場合、建物の固定資産税評価額から年間控除額110万円を差し引いた金額が課税価格となります。

特例税率は贈与により財産を取得した者(贈与を受けた年の1月1日において18歳以上の者に限ります。)が、直系尊属(父母や祖父母など)から贈与により取得した財産に係る贈与税の計算に使用します。

一般税率は上記の特例税率の条件に該当しない贈与により取得した財産に係る贈与税の計算に使用します。

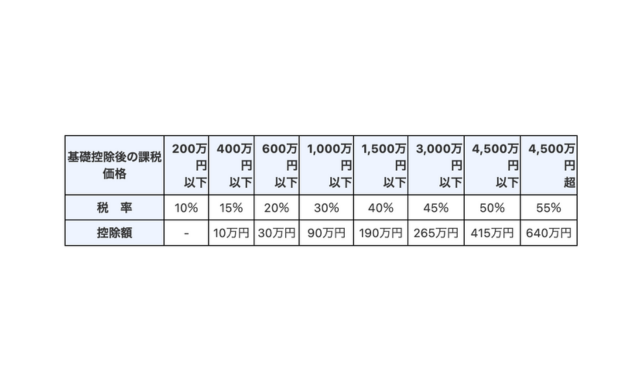

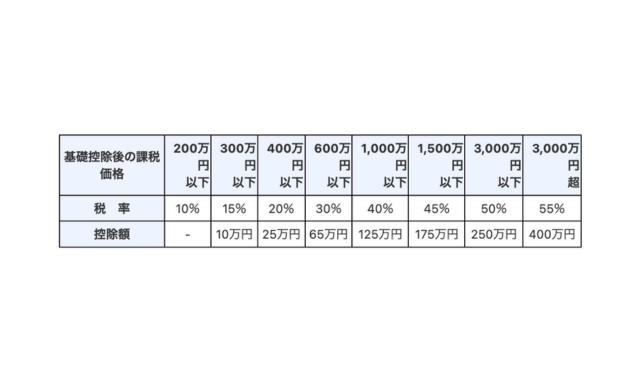

特例税率、一般税率の税率・控除額はそれぞれ次の表のとおりです。

(特例税率)

(一般税率)

18歳(贈与を受けた年の1月1日時点)以上の子どもが、親からアパートの生前贈与を受けた場合は、特例税率を使います。

登録免許税

生前贈与の所有権移転登記に必要な登録免許税は、固定資産税評価額の2.0%です。

不動産取得税

建物の生前贈与を受けた場合の不動産取得税は、固定資産税評価額の3.0%です。

令和6年現在は軽減税率が適用されていますが、軽減税率の適用が無くなると4.0%になります。

固定資産税評価額3,000万円のアパートを子どもに生前贈与した場合の合計税額

固定資産税評価額3,000万円のアパートを子どもに生前贈与した場合の贈与税・登録免許税・不動産取得税の総額は

- 贈与税:課税価格 3,000万円-110万円(基礎控除)=2,890万円

税率 50%(特例贈与財産 3,000万円以下)2,890万円×50%=1,445万円 - 登録免許税:3,000万円×2.0%(贈与の税率)=60万円

- 不動産取得税:3,000万円×3.0%=90万円

1,445万円(贈与税)+60万円(登録免許税)+90万円(不動産取得税)=1,595万円が合計税額となります。

贈与の登記にかかる司法書士報酬

贈与の登記を司法書士に依頼すると、司法書士報酬が発生します。

日本司法書士会連合会の2018年のアンケート結果によると、贈与の登記にかかる報酬は4万円~5万円のようです。

なお、司法書士報酬は自由に決められるため、事前に見積書を作成してもらいましょう。

贈与税申告にかかる税理士報酬

建物の固定資産税評価額が110万円を超える場合は贈与税の申告が必要なため、税理士報酬も発生します。

税理士報酬は、対象となる贈与財産の価格に応じた料金体系の事務所が多いようです。

また、相続時精算課税制度の利用や各種特例を使った申告は更に加算されます。

3,000万円の建物の贈与で調べてみても、贈与税申告で5万円~20万円と振れ幅が大きいため、必ず見積書を作成してもらいましょう。

3,000万円の建物の贈与に1,600万円以上必要

3,000万円の建物を18歳以上の子どもに贈与する場合、上記の試算でも1,600万円以上の費用がかかります。

ほとんどは贈与税ですが、現金で準備するとなると大変な金額でしょう。

試算結果から考えると、1,600万円以上の相続税の節税効果がなければ、無理に生前贈与する必要はないでしょう。

このような事態が起こらないためにも、税理士や弁護士の専門的なサポートを受けた上での生前贈与をおすすめします。

まとめ

アパートの生前贈与は、長期的には相続財産を減らし節税する効果が期待できますが、贈与税や不動産取得税が高額になります。

一方、相続は節税効果の高い特例が適用できるため、相続税を大幅に抑えられる可能性があります。

このように、アパートを引き継ぐ方法は生前贈与・相続のどちらがよいかを一概には決められません。

引き継いでから後悔しないよう、専門家に相談し、相続税の試算・紛争リスクなどを試算した上で、慎重に方針を決めましょう。