この記事でわかること

- 生前贈与の対象や課税方法

- 贈与契約書が必要な場合とその書き方

- 生前贈与で利用できる非課税制度

できるだけ税金を抑えながら次の世代へ財産を引き継ぎたい、と考える人は少なくありません。

贈与税は非課税になる金額や生前贈与の対象者、また活用できる制度について知りたい人も多いでしょう。

今回は、このような疑問について解説していきます。

生前贈与は贈与の対象や金額に制限がないことが特徴ですが、注意しなければ高額な税金を支払うことになりかねません。

非課税制度などをうまく活用しながら有効活用していきましょう。

目次

生前贈与の対象者は?

生前贈与は贈与者が望む相手であれば誰でも対象になります。

子・孫・いとこなど親族に限られないため、友人・知人でもかまいません。

さらに特定の人でなくても、慈善団体など団体・組織にも生前贈与は可能です。

また、金額に制限がないため、いくらでも贈与することができます。

ただし、生前贈与は一方的な取り決めでは成り立ちません。

贈与する側される側、双方の合意のもと成立する契約であるということに注意が必要です。

生前贈与の課税方法

生前贈与は、贈与税の課税対象です。

贈与税は年間110万円までは非課税のため、110万円を超える部分に贈与税を支払う必要があり、贈与を受けた側である受贈者に納税の義務が課せられます。

課税方法は暦年課税と相続時精算課税制度の2つです。

それぞれについて見ていきましょう。

暦年課税制度

暦年課税制度とは、1月1日から12月31日までの1年間を課税対象期間とし、この期間に贈与された額に応じて課税される制度です。

このうち110万円までは非課税となるため、110万円を超えた部分に贈与税がかかります。

110万円を超える贈与を受けた場合は、翌年の確定申告で贈与税の申告を行いましょう。

相続時精算課税制度

一方、相続時精算課税制度を利用すると、2500万円の特別控除枠内であれば贈与税が非課税となります。

その代わり、相続発生時に相続財産へ加算し相続税の課税対象として計算されます。

結局、贈与税はかからないが相続税の対象になるということであるため、税金の支払いを先延ばしにする制度ともいわれています。

また、2024年の法改正により、2500万円とは別に年110万円の基礎控除が新設されました。

年110万円以下であれば贈与税は非課税になり、さらに2500万円の特別控除枠に含める必要はないためこの枠内であれば相続財産にも加算されません。

暦年課税制度と異なり、相続時精算課税制度は対象者が限定されています。

| 贈与者 | 贈与をする年の1月1日時点で60歳以上の父母または祖父母 |

| 受贈者 | 贈与を受ける年の1月1日時点で18歳以上の子または孫など直系尊属 |

注意すべき点として、相続時精算課税制度を選択すると暦年課税には戻せないため、利用する際によく検討する必要があります。

110万円以下でも贈与税がかかるケース

年間110万円以下の贈与でも贈与税がかかるケースがあります。

それが定期贈与です。

定期贈与とは、あらかじめ毎年贈与することを取り決めた上で行われる贈与のことをいいます。

たとえば、1000万円の財産に税金がかからないようにするため、毎年100万円ずつ10年間に渡って贈与すると最初に決めてから贈与を開始するような場合です。

この場合、贈与すると決めた時点で1000万円を受け取る権利を得たとみなされ、1000万円に対する贈与税が課される可能性があります。

定期贈与とみなされないためには、贈与契約書の作成が有効です。

贈与契約書の詳細な説明は後述します。

生前贈与で活用できる特例

生前贈与には、暦年課税や相続時精算課税制度以外に活用できる非課税制度が5つあります。

- 教育資金の一括贈与の非課税制度

- 結婚・子育て資金の一括贈与の非課税制度

- 住宅取得資金等の贈与の非課税制度

- 贈与税の配偶者控除

- 特定障害者等に対する贈与税の非課税制度

それぞれについて解説していきます。

教育資金の一括贈与の非課税制度

父母または祖父母から子・孫などへ教育資金を一括贈与する場合、最大1500万円まで贈与税が非課税となる制度です。

60歳以上の父母または祖父母から、30歳未満の子や孫など直系尊属への贈与が対象です。

対象費用の一例

| 学校 | 学校以外 | |

|---|---|---|

| 非課税対象 | 授業料、保育料、給食費、部活動費、修学旅行費、寮費など | 制服など学校指定品、通学定期代、塾・予備校費、習い事の月謝、学童費など |

| 非課税対象外 | 教科書以外の書籍代、下宿代など | 23歳以上の習い事は対象外 |

なお、学校以外に使える費用は500万円が上限となっています。

1500万円の基準は受贈者によるため、たとえば父方の祖父から2人の孫へ贈与する場合、孫1人につき1500万円贈与できます。

したがって祖父は最大3000万円の資産を贈与できるということになります。

受贈者が30歳になった時点で資金が残っている場合は贈与税の課税対象となるため、計画的な利用が必要です。

制度の利用は、2026年3月末までとなっています。

結婚・子育て資金の失活贈与の非課税制度

18歳以上50歳未満の子や孫に対し、父母または祖父母から結婚・子育ての資金として贈与を受ける場合に利用できる制度です。

対象費用の一例

| 結婚 | 子育て | |

|---|---|---|

| 非課税対象 | 挙式費用、衣装代、新居の初期費用、引っ越し代など | 分娩費、産後ケア費、幼稚園などの保育料など |

| 非課税対象外 | 結婚指輪の購入費、新婚旅行代など | 処方箋に基づかない医療費など |

最大で1000万円までが贈与税の非課税対象ですが、結婚に関する費用は300万円が上限となっています。

制度の利用は2025年3月31日までとなっています。

住宅取得資金等の贈与の非課税制度

18歳以上の子や孫に対し、父母または祖父母から資金贈与を受け、住宅の新築や購入・リフォームなど一定の要件を満たす場合に非課税になる制度です。

住宅が省エネ等の場合は1000万円まで、それ以外は500万円までが非課税対象となります。

省エネ住宅とは「バリアフリー性能、耐震性能、省エネ性能を有する住宅」のことで、住宅性能証明書など書類で証明されている必要があります。

制度の利用は2026年12月31日までです。

贈与税の配偶者控除

婚姻期間が20年以上の夫婦について、居住用住宅の購入資金を贈与する場合や、住宅そのものを贈与する場合、最大2000万円までが非課税となる制度です。

この制度で取得した財産は相続財産に加算されないため、相続税の対象外である点が大きな利点です。

特定障害者等に対する贈与税の非課税制度

障がい者を受益者とする信託契約を結んでいる場合、特別障害者は6000万円まで、それ以外の主に精神障害を抱える特定障害者は3000万円までが非課税となります。

生前贈与で作成すべき贈与契約書の書き方・ひな形

f

f

贈与契約書を作成するには、必ず贈与する側・される側の両者で内容を決めましょう。

贈与は単純に財産をあげた・もらったという話ではなく、たとえば以下のような細かい内容もすり合わせが必要です。

| 不動産贈与の場合 | 登記手続きは誰が行うのか 登記費用は誰が負担するのか など |

| 金銭贈与の場合 | 贈与税はいくらになるのか 受贈者が納税費用を準備できるか など |

一方的な贈与はトラブルの元となります。

何をどれぐらい贈与するのか、内容の詳細まで話し合っておきましょう。

贈与契約書は必要?作成するメリットとは

定期贈与とみなされると、年110万円以下であっても贈与税が課せられる可能性があります。

それを回避するためには、毎回贈与の度に契約書を作成しておくことが有効です。

ただし、契約書作成の際には以下のポイントにも注意しましょう。

- 金額は一定ではなく毎年変える

- 贈与日は毎年決まった日程にしない

贈与が不定期であるということの証明となる内容にしておくことが大切です。

また、贈与は口約束でも成立するため、言った言わないのトラブルを回避するためにも、書面で契約書を作成しておくことをおすすめします。

万が一、相続発生時に「相当な額の贈与を受けていたのでは?」との疑いをかけられた場合でも、契約書があれば贈与を受けた額の証明にもなります。

贈与契約書の書き方のポイント

贈与契約書の形式に、法律で定められたルールはありません。

しかし自由に作成してしまうとトラブルの元になるため、しっかりポイントを押さえて作成しましょう。

契約書作成時の注意点3つを順に解説していきます。

贈与契約書に書く必須項目

- 授与者(あげる人)の氏名・住所

- 受贈者(もらう人)の氏名・住所

- 贈与の契約日、贈与を実行する日時(いつもらうのか)

- 贈与するものの詳細(金額、内容、所在地など)

- 贈与の方法(どうやってもらうのか)

以上の項目は最低限、記載をしましょう。

また未成年者が受贈者になる場合は、親権者の情報も追記し親権者の署名も必要です。

贈与契約書は2通作成する

契約書は2通作成し、契約をする双方が1通ずつ保管しておきましょう。

契約の内容をいつでも確認できるようにしておき、内容の改ざんや勝手な修正を防ぐ目的もあります。

作成方法や印鑑

贈与契約書の作成方法は自由です。

手書きでもパソコンで作成してもかまいませんが、法的効力を持たせ有効性を高めるために必ず最後に署名することをおすすめします。

もしパソコンですべて作成した場合は、氏名の欄に実印の押印があると信憑性が高まるでしょう。

贈与契約書のひな形

ここまでの内容を踏まえた見本が以下のものになります。贈与するもの(金銭、不動産、株式など)によって記載するべき内容が異なるため、3つのパターンにわけて解説します。

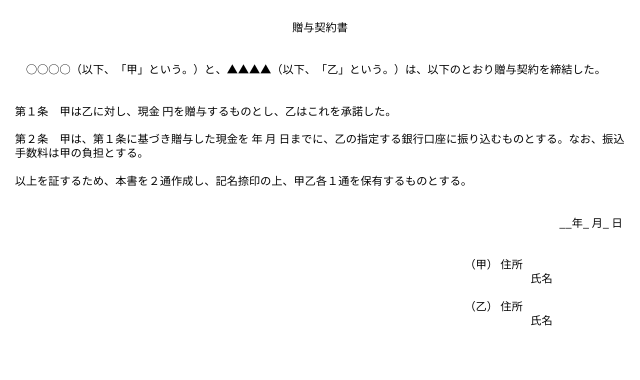

【金銭贈与契約書】

こちらは一般的な金銭の贈与契約書です。

いつまでにどういった方法で金銭を受け渡すのかを明確にする必要があります。

受け渡し方法は、銀行振り込みのように記録が残る方法をおすすめします。

万が一、税務調査を受けるようなことになった場合、現金手渡しでは「本当に契約書通りのやり取りが行われたのか」疑義をもたれる可能性があり、立証することが難しくなります。

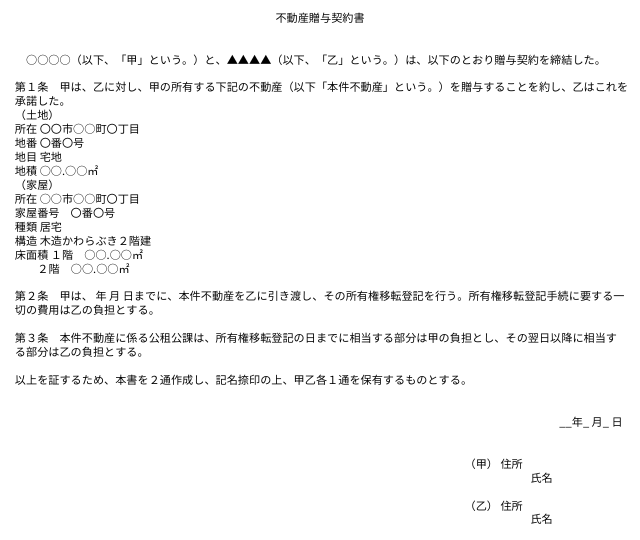

【不動産贈与契約書】

不動産贈与の場合、対象の不動産を明確に指定する必要があるため、詳細な情報を記載しましょう。

不動産移転には登記手数料や固定資産税の支払いなど一定の負担が必要になるため、誰が負担するのか明確にしておくとトラブル防止になります。

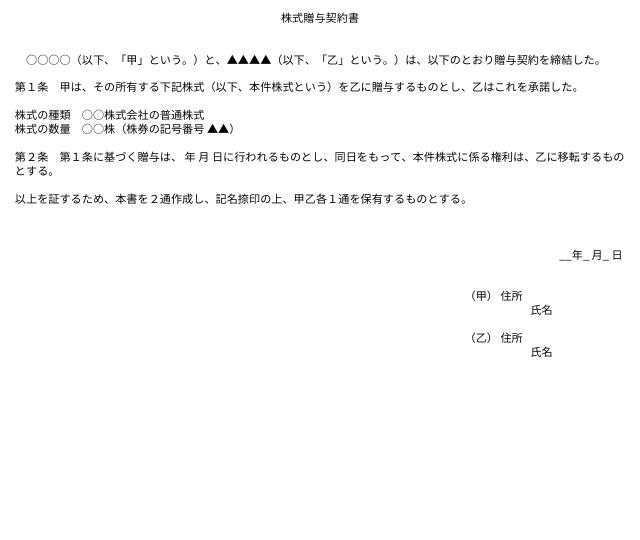

【株式贈与契約書】

上場株式の場合は、贈与契約書をもとに証券会社が株主変更手続きを行うため、必ず契約書を作成する必要があります。

また、非上場株式の場合は株の譲渡制限がかけられているため、発行元の株式会社の承認を得なければ譲渡できないことに注意が必要です。

まとめ

生前贈与は相続対策の有効な手段ですが、誰にでも、いくらでも贈与できるため、贈与税が高額になるケースや、相続トラブルの原因にもなりえます。

まずは誰に、何を、どれだけ贈与したいのか内容をはっきりさせましょう。

その上で非課税制度の利用を検討しながら、実際に贈与を行う際は贈与契約書を作成することをおすすめします。