この記事でわかること

- おしどり贈与とはどのような特例制度かわかる

- おしどり贈与を適用するための要件やメリット・デメリットがわかる

- おしどり贈与の申告手続きや利用上の注意点を知ることができる

目次

おしどり贈与とは

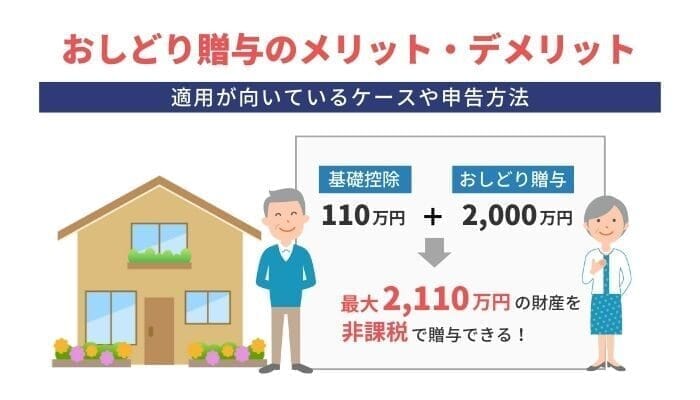

おしどり贈与とは、正式には「贈与税の配偶者控除」と呼ばれる制度です。

この制度の特徴は、以下のようになります。

- 婚姻期間が20年以上の夫婦間での贈与である

- 居住用不動産もしくはそれを取得するための金銭の贈与である

- 基礎控除とは別に最大2,000万円まで控除できる

この特徴を見てもわかるように、自宅の土地や建物を夫から妻、あるいは妻から夫に贈与する際に適用できます。

基礎控除110万円と合わせれば、最大で2,110万円までの財産を非課税で贈与できる制度です。

おしどり贈与の適用要件

| 婚姻期間 | 20年以上 |

|---|---|

| 贈与財産 | 居住用不動産または居住用不動産の取得資金 |

| 居住時期 | 贈与を受けた年の翌年3月15日までに居住していること |

おしどり贈与の制度は、非常に控除額が大きく、税制上のメリットを受けられる制度です。

ただ、このような恩典の大きな制度を利用するためには、いくつかの要件をクリアしなければなりません。

具体的にどのような要件があるのか、確認しましょう。

夫婦の婚姻期間が20年以上経過している

婚姻期間が20年以上なければ、おしどり贈与の適用を受けることはできません。

婚姻期間の計算を行う際には、以下の点に注意しましょう。

内縁関係や事実婚の状態にある夫婦では、おしどり贈与の適用を受けることはできません。

(2) 離婚した期間がある場合でも、通算して20年以上婚姻期間があれば適用可能

一度は離婚したものの同じ人と再婚した場合であれば、婚姻期間を合計することができます。

贈与された財産は居住用不動産かその取得資金である

おしどり贈与の対象となる財産は、居住用の財産やその取得資金に限定されています。

どのような財産でも対象になるわけではない点に注意が必要です。

自宅の土地や建物を贈与する場合は、その不動産の登記事項証明書と戸籍の附票で居住用の物件であることを証明します。

また金銭の贈与を受けた場合も、その金銭で不動産を取得したことを登記事項証明書で明らかにしなければなりません。

必要な書類を添付しなければ特例の適用は受けられないため、必ず事前に確認しておきましょう。

贈与を受けた年の翌年3月15日までに居住している

おしどり贈与は居住用財産やその取得資金を贈与した場合のみ、適用を受けられます。

贈与するまで居住していればいいというものではなく、贈与後も実際にそこに住む必要があります。

居住用財産を贈与した場合には登記手続きを行うだけですが、居住用財産を取得するための資金を贈与した場合にはその資金で新たに自宅を購入し住み始めなければなりません。

新居に住み始める時期が翌年3月15日に間に合うよう、贈与の時期や新居探しの時期をよく考えておきましょう。

おしどり贈与の申告手続き・必要書類

おしどり贈与を利用する際には、必ず贈与税の申告書を税務署に提出しなければなりません。

実際にどのような手続きや書類が必要となるのか確認していきましょう。

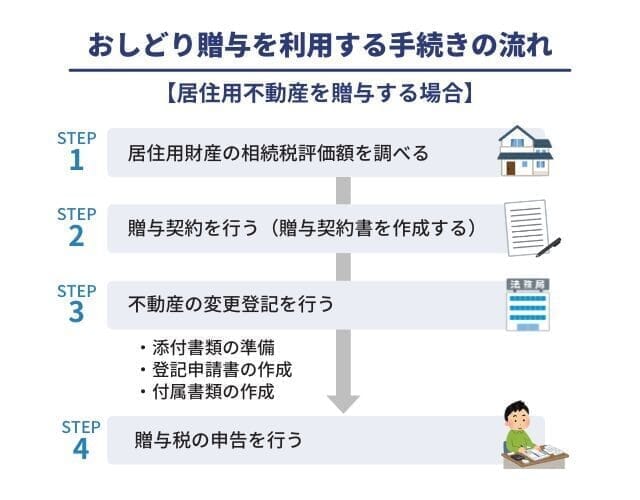

居住用不動産を贈与する場合

おしどり贈与の適用を受ける際には、現在住んでいる自宅を贈与する人が多いでしょう。

既に住んでいる自宅を贈与する場合は、以下のような流れでおしどり贈与の適用を受けます。

(1)居住用財産の相続税評価額を調べる

おしどり贈与の制度は基礎控除を含めて最高2,110万円までの贈与が非課税になるものです。

不動産は路線価方式による場合と倍率方式による場合があるため、いずれに該当するのか確認しながら、その評価額を計算します。

非課税枠を最大限利用するため、自宅土地の85%を贈与するなど、持分を決めて贈与することもできます。

(2)贈与契約を行う

登記手続きの際に契約書が必要になると考えられます。

どの財産をいつ贈与したのかを明らかにするため、贈与契約書を作成しておきます。

(3)不動産の変更登記を行う

贈与を行ったら、その事実にもとづいて法務局で名義変更の登記を行います。

この登記を行わなければ、いくら契約を締結しても第三者から見て贈与が成立したとはいえない状況となります。

登記申請書などの書類をそろえて、法務局で登記の手続きを行いましょう。

(4)贈与税の申告を行う

おしどり贈与を利用した場合、贈与税額が発生しなくても贈与税申告書を税務署に提出しなければなりません。

贈与を受けた人の住所地を管轄する税務署に、申告書と以下の書類を提出します。

- 財産の贈与を受けた日から10日経過後に作成された戸籍謄本又は戸籍抄本

- 財産の贈与を受けた日から10日経過後に作成された戸籍の附票の写し

- 居住用不動産の登記事項証明書

- 居住用財産の評価額の書類

居住用財産の取得資金を贈与する場合

居住用不動産の取得資金の贈与を行う際は、現金の贈与後に自宅を購入する流れとなります。

そのため、先ほどとは流れが異なることに注意が必要です。

(1)居住用財産をリサーチする

取得資金の贈与を受ける場合は、まずどの居住用財産を購入するか、ある程度目星をつけておく必要があります。

そうでないと、贈与があった日の翌年3月15日までに新居に居住できず、おしどり贈与が利用できなくなります。

(2)取得資金を贈与する

居住用財産の取得資金の贈与は、必ず預金口座を通じて行いましょう。

そうすることで、誰から誰に贈与されたのかが明らかになります。

現金を贈与すると客観的に贈与があったことを証明できないので、できるだけ避けましょう。

また、贈与契約書を作成しておくと、トラブルの発生を防ぐことができます。

(3)居住用財産を購入する

贈与された資金を使って、新たな居住用財産を購入します。

なお、居住用財産の取得のために使われなかった金額があると、通常の贈与の計算を行わなければなりません。

(4)居住用財産の登記を行う

取得した居住用財産の登記を法務局で行います。

通常は、居住用財産を購入した際の不動産会社を通して司法書士に登記を依頼することとなるでしょう。

(5)贈与税の申告を行う

登記まで終えてから、税務署に贈与税の申告を行います。

以下の書類を申告書に添付し、提出しなければなりません。

- 財産の贈与を受けた日から10日経過後に作成された戸籍謄本又は戸籍抄本

- 財産の贈与を受けた日から10日経過後に作成された戸籍の附票の写し

- 居住用不動産の登記事項証明書

おしどり贈与のメリット・デメリット

おしどり贈与を利用した場合のメリットとデメリットにはどのようなものがあるのか、確認しておきましょう。

おしどり贈与のメリット

おしどり贈与を利用した場合のメリットには、以下のようなものがあげられます。

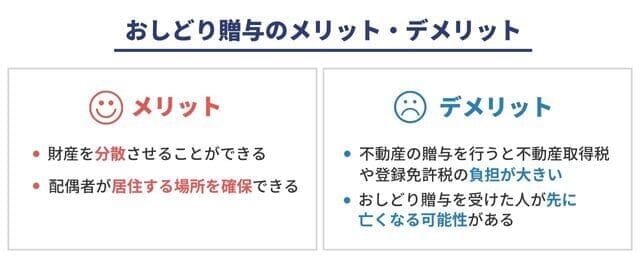

(1)財産を分散させることができる

夫婦で財産を管理している場合でも、実際には財産のほとんどが夫名義になっているケースがあります。

この場合、夫が亡くなると夫名義の財産がすべて相続財産となってしまいます。

すると、妻が十分に財産を相続できなかったり、相続税の負担が大きくなったりする可能性が出てきます。

おしどり贈与を利用すれば財産を妻名義に分散でき、相続後も十分な財産を確保することや、相続税を節税することができるのです。

(2)配偶者が居住する場所を確保できる

おしどり贈与が居住用財産の贈与についてのみ認められるのは、その財産が相続発生後に残された配偶者に重要な財産だからです。

遺産分割を行う際には、その財産の金額にもとづいて相続人ごとの取り分を決めていきます。

実際にその財産を誰が使っているのか、どのような用途に用いられるのかは、遺産分割を行う上では考慮されません。

そのため、残された配偶者が住んでいる自宅を必ず相続できるとは限らないのです。

しかし、生前に自宅を配偶者の名義にしておけば、相続発生後も居住する場所を確実に確保できるのです。

おしどり贈与のデメリット

一方で、おしどり贈与には次のようなデメリットが考えられます。

(1)不動産の贈与を行うと不動産取得税や登録免許税の負担が大きい

不動産の名義を変更する際には、不動産取得税が発生します。

この不動産取得税は、相続による場合にはかかりませんが、贈与による場合は固定資産税評価額に対して4%かかります。

贈与税の負担はゼロとなっても、不動産取得税の負担はゼロとならないため注意が必要です。

また、おしどり贈与を利用して不動産を贈与し、法務局で登記する際には登録免許税が発生します。

この登録免許税は登記変更の原因により、適用される税率が異なります。

相続の場合は0.4%、贈与の場合は2%となっているため、5倍の登録免許税の負担となるのです。

このような負担について考慮した上で、実行するかどうかを決定しなければなりません。

(2)おしどり贈与を受けた人が先に亡くなる可能性がある

おしどり贈与は、財産を多く持っている人からその配偶者に贈与するのが一般的です。

しかし、贈与を受けた人が先に亡くなるのか後に亡くなるのかは、誰にもわかりません。

贈与をした方が残されるということも十分にあり得ます。

そのため、居住用財産を贈与することでかえって金銭的な負担が増えてしまう可能性もあるのです。

おしどり贈与の適用が向いているケース

おしどり贈与にはメリットもデメリットもあるため、必ずしもすべての人が利用すべきといえる制度ではありません。

実際にどのような人が適用するといいのか、その具体例と理由を解説していきます。

配偶者以外の相続人に相続税が発生するケース

自身の財産の総額を計算して相続税が発生するのが確実な場合は、財産を減らすためにおしどり贈与を利用するのが向いています。

相続財産を減らしておけば、相続人に対する相続税の負担を減らすことができるためです。

特に、配偶者以外の相続人が相続する財産については、相続税が発生するため注意が必要です。

一方で、配偶者のみに相続税が発生する場合は、相続税の「配偶者の税額軽減」を利用すると相続税は発生しません。

配偶者しか相続人がいない場合や、配偶者だけが遺産相続する場合は、おしどり贈与を利用しない方が賢明といえます。

配偶者が自宅に住み続けるケース

遺産分割を行う際には、誰がどの財産を相続するのか事前に決めておくことはできません。

また、亡くなる前に遺言書を作成しておくケースはありますが、必ずその遺言書どおりに遺産分割されるとは限りません。

そのため、相続発生後も配偶者が自宅に住み続けたいのに、その願いが叶わないことがあります。

そこで、相続を待つのではなく、贈与によって自宅を配偶者の名義に変えておくのが有効です。

贈与には不動産取得税や登録免許税など、コストが余分にかかりますが、それでも名義を変えておくことに大きな意味があるのです。

おしどり贈与を行う際の注意点

おしどり贈与を実際に行う際には、どのような注意点があるのでしょうか。

税金が発生しなくても申告が必要

おしどり贈与を利用して、税金のかからない範囲で居住用財産の名義を変更する方が多いでしょう。

この場合、税金が発生しないために贈与税の申告が必要ないと考えている方もいるかもしれません。

しかし、この特例の適用を受けるためには、税金が発生しなくても申告しなければならないのです。

必ず贈与を行った翌年の2月1日~3月15日の間に申告書を税務署に提出しましょう。

二次相続も踏まえて相続税対策を考える

配偶者に贈与された居住用財産は、贈与した人が亡くなった時には相続税の対象から外れます。

しかし、配偶者が亡くなると、先に配偶者に贈与された居住用財産も相続財産となります。

そのため、最初の相続では節税効果があっても、二次相続では子どもが相続税を負担しなければならないのです。

二次相続も含めた時に、おしどり贈与を利用することにどの程度意味があるのかをよく考える必要があります。

おしどり贈与の利用は1回限り

おしどり贈与を利用できるのは、同一の配偶者からの贈与は一回限りです。

婚姻期間がさらに20年経過すればもう一度贈与できるわけではないので、間違えないようにしましょう。

ちなみに、1人目の配偶者でおしどり贈与をおこなったあと、離婚・再婚して2人目の配偶者におしどり贈与をすることは可能です。

ただ、婚姻期間が20年経過していないと要件を満たせないのでご注意ください。

まとめ

おしどり贈与という名前が表すように、婚姻期間が長い夫婦については贈与税の計算上、大きな恩典が与えられています。

しかし一方で、おしどり贈与の制度を利用したからといって、必ず税負担が軽減されるとは限りません。

むしろ、この制度を利用することで、かえって金銭的な負担が増えてしまうケースすらあるくらいです。

2,000万円の控除を受けられる点は魅力ですが、それ以上のデメリットはないのか、よく考えて利用するようにしましょう。

二次相続で子の負担が大きくなる可能性を防ぐために、専門家に相談することも一つの方法です。