この記事でわかること

- 配偶者なし・子なし・親なし・兄弟ありの法定相続人

- 配偶者なし・子なし・親なし・兄弟ありの法定相続分

相続が開始すると、民法上で定められた法定相続人が被相続人の財産を承継します。

被相続人の子や親がすでに死亡しており、孫や祖父母などの代もいない場合、兄弟が相続人となります。

兄弟同士の相続は、関係が疎遠もしくは複雑になっているケースが珍しくありません。

相続手続きを誤るとトラブルになるケースもあるため、十分に確認した上で手続きを行いましょう。

ここでは、兄弟同士が相続する場合の相続分や注意したいポイントなどを解説します。

目次

配偶者なし・子なし・親なし・兄弟ありの相続人・相続分

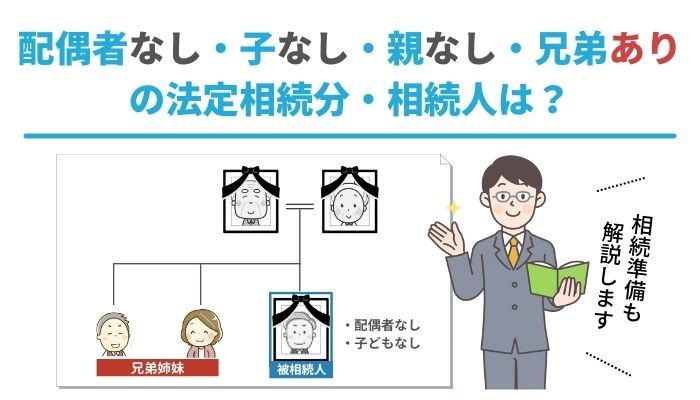

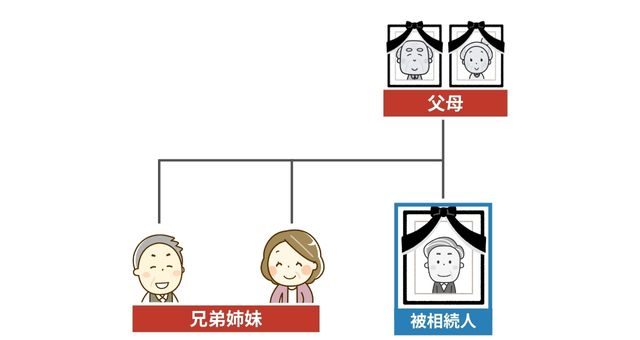

被相続人が配偶者なし・子なし・親なし・兄弟ありの場合、法定相続人は兄弟です。

兄弟が1人の場合は、1人で全ての遺産を相続します。

兄弟が複数の場合は、人数に応じて均等に配分されるため、相続割合は2人なら各1/2、3人なら各1/3です。

異母兄弟・異父兄弟の場合は、実の兄弟に与えられる相続割合の半分となります。

たとえば被相続人の兄弟4人のうち1人が異母兄弟の場合、実の兄弟3人は各2/7、異母兄弟は1/7が相続割合です。

基本的な相続人の範囲や順位と法定相続分については以下の記事をご覧ください。

兄弟が亡くなっている場合の相続人・相続分

相続人となる兄弟がすでに亡くなっている場合、代襲相続で甥や姪が相続人となります。

代襲相続する場合、甥や姪の相続割合は被相続人の兄弟と同じです。

複数の兄弟にそれぞれ甥や姪がいる場合は、まず兄弟の人数で分け、親の相続分を子で均等に分割します。

例えば、被相続人の兄と弟が両方亡くなっており、兄に3人・弟に2人の子がいる場合、各1/5が相続割合ではありません。

相続割合は本来、相続人の兄と弟が各1/2のため、その兄の子が各1/6、弟の子が各1/4となります。

また、代襲相続は一代限りが原則のため、甥や姪が亡くなってもその子は対象になりません。

兄弟が行方不明の場合の対処法

兄弟が行方不明の場合、次の制度を利用します。

不在者財産管理人

不在者財産管理人とは、行方不明者の代わりに財産管理や遺産分割協議への参加などができる人です。

配偶者や相続人、債権者などから、行方不明者の住所地を管轄する家庭裁判所に申立てをすると、不在者財産管理人が選任されます。

不在者財産管理人は、家庭裁判所の審査で利害関係のない人や弁護士などが選ばれます。

失踪宣告

失踪宣告は、家庭裁判所の審判で7年以上生死不明の人を死亡したとみなす制度です。

失踪宣告の確定後、行方不明者は死亡したとして相続手続きを進められます。

配偶者なし・子なし・親なし・兄弟ありの方が特定の人に財産を遺す方法

配偶者・子ども・親がいない場合でも、兄弟が存命であれば法定相続人となります。

しかし、兄弟との交流が少なく、法定相続人となる兄弟以外の人に財産を譲りたい場合もあるでしょう。

法定相続以外で特定の人に財産を残す方法をご紹介します。

生前贈与を行う

生前贈与を行う相手は、純粋に財産を渡したいと思う人がいるのであれば、親族でなくても問題ありません。

ただし、生前贈与すると、贈与税が発生する場合があります。

年間110万円までの贈与であれば贈与税が発生しない基礎控除があるため、うまく利用しましょう。

死因贈与を行う

死因贈与は、保有している財産を死亡後に特定の人へ贈与する契約です。

死因贈与契約を締結すると、亡くなった時に初めて贈与の効力が発生し、相続人でない特定の人に財産を渡せます。

ただし、死因贈与を成立させるためには、その契約を確実に相続人全員へ伝えなければなりません。

そこで、相続人にわかるように、遺言書に死因贈与契約を締結した事実を記載しましょう。

遺言書にもとづいた遺産分割を行う際に、死因贈与も確実に実行されます。

遺言書を作成する

遺言書には、死因贈与だけでなく、遺産分割の方法を記載できます。

遺言書にしたがって遺産分割を行えば、法定相続人でない人にも、遺言者が指定した方法で財産を残せます。

遺言書を作成する方法は、一般的に自筆証書遺言と公正証書遺言の2種類です。

自筆証書遺言は厳格なルールに従って作成する必要があり、形式に間違いがあると無効になる恐れがあります。

一方、専門家である公証人が作成する公正証書遺言であれば、形式的な不備はまずありません。

遺言書を作成する場合、公証役場で公正証書遺言を作成しましょう。

家族信託をする

家族信託とは、親族などの受託者と信託契約を締結し、受益者のために財産を管理してもらう制度です。

家族信託を利用すると、財産の所有権は受託者に移ります。

受託者は信託報酬を受け取る一方で、受益者の利益になるよう財産を管理しなくてはなりません。

相続の開始後は、契約で定めた帰属権利者などが財産を承継します。

信託契約は公正証書で作成し、銀行口座の開設や信託登記なども必要です。

専門的な知見が必要となるため、特定の人に財産を承継してもらう場合は弁護士に依頼しましょう。

配偶者なし・子なし・親なし・兄弟ありの方が相続準備ですべきこと

配偶者・子ども・親がおらず、兄弟がいる人は、自身の相続対策を考えなくてもよいと思っているかもしれません。

しかし、相続が発生したときのために、以下のような準備をしておく必要があります。

- 誰が相続人になるのか知っておく

- 財産や債務がどれくらいあるのかわかるようにする

- 葬儀やお墓の希望を記載しておく

配偶者や子どもがいる場合とは異なる準備の内容について、確認しておきましょう。

誰が相続人になるのか知っておく

配偶者や子どもがいない方の場合、誰が相続人になるのかがわかりにくいため、まず誰が自分の相続人になるのかを確認しましょう。

直系尊属や兄弟姉妹などの状況を確認し、誰が法定相続人になるのかを把握すれば、どのような対策が必要なのかを考えられます。

法定相続人がいないと確認できた場合、特別縁故者となる可能性のある人が申立てを準備できます。

特別縁故者とは、内縁の妻といった被相続人と生計を同一にした方や、日常生活の面倒をみてきた方などです。

財産や債務がどれくらいあるのかわかるようにする

相続が発生したときに、被相続人の生前の状況を把握している人がいないと財産や債務の把握に苦労します。

そこで、配偶者や子ども、親がいない人は、相続対象となる財産や債務の一覧である財産目録を作成しておくといいでしょう。

また、債務の内容を記載すると相続人が相続放棄するかどうかを判断できます。

相続放棄は、相続発生から3カ月以内に裁判所に申請しなければならないため、相続人が早期に判断できるように財産目録を準備しましょう。

葬儀やお墓の希望を記載しておく

亡くなった人がいると、相続手続きの前に、葬儀や納骨などの手続きが必要です。

どのように葬儀を行い、誰を葬儀に呼ぶのか、あるいはどのお墓に埋葬してもらうのかなどを記載しておきましょう。

配偶者なし・子なし・親なし・兄弟ありで相続する注意点

配偶者なし・子なし・親なし・兄弟ありで相続するときは、以下のポイントに注意しましょう。

- 兄弟には遺留分がない

- 兄弟が相続したときは相続税が2割加算される

それぞれの注意点を解説します。

兄弟には遺留分がない

遺留分とは、法定相続人に保証されている最低限の相続分です。

たとえば、遺言書で第三者がすべての財産を相続した場合、法定相続人は本来取得できる相続分を一部請求できます。

遺留分の請求は、法定相続人のうち配偶者・子ども・親に認められますが、兄弟には認められません。

遺留分は、残された遺族の生活費を保証する役割があります。

兄弟同士は生計が離れて独立しているケースが多く、生活費としての遺留分を認める必要性は薄いと考えられているためです。

兄弟が相続したときは相続税が2割加算される

1親等血族と配偶者以外の者が相続人となるとき、各相続人が納付する相続税は通常より2割加算されます。

兄弟は2親等の血族であるため、2割加算しなければなりません。

兄弟がすでに死亡しており、甥や姪が代襲相続する場合も2割加算します。

甥や姪が被相続人の養子になっていた場合、法定の1親等血族となるため2割加算は適用されません。

ただし、相続税の計算上、相続人の人数が減るときはかえって納税額が増える可能性があるため、税理士に相談しましょう。

まとめ

兄弟同士が相続人となる場合、長年疎遠になっているケースや、兄弟同士で仲が悪いなど問題を抱えているケースもあります。

関係者が多く、手続きが複雑になり、どのように進めたらよいかわからなくなってしまう場合もあるかもしれません。

相続の手続きで不安がある場合、専門家である弁護士へ相談しましょう。

兄弟同士の話し合いが難しい場合でも、第三者として弁護士が介入するとスムーズに進む可能性が高くなります。

できるだけ早く弁護士に相談し、相続手続きを円滑に進めましょう。