この記事でわかること

- 名寄帳の見方(見本で解説)

- 名寄帳の取得方法、必要書類、費用

- 名寄帳を取得する際の4つの注意点

名寄帳(なよせちょう)は、市区町村が作成、管理している所有者別の不動産一覧表です。

その所有者の土地や家屋などの固定資産がどれだけあるかをまとめた公的な書類です。

名寄帳には重要な情報が細かく記載されていますが、取得したものの、どこを見ればよいか迷ってしまう、と思う人も多いのではないでしょうか。

初めて手にした方には、その細かい記載が複雑に見えることもあるでしょう。

本記事では、名寄帳の見本によって名寄帳の見方を説明し、取得方法や必要書類、注意点についても詳しく解説します。

名寄帳を正しく読み解き、不動産状況をしっかり把握できるよう、実務に役立つ情報をお届けします。

目次

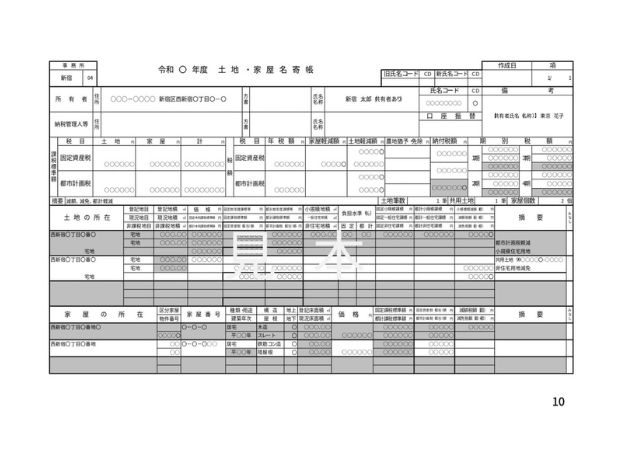

名寄帳の見方

名寄帳は、自治体によって体裁や項目が異なりますが、不動産の所有者ごとに土地や家屋が一覧でまとめられている点が特徴です。

名寄帳を見れば、その市区町村で自分がどのような不動産をどれだけ所有しているのかが一覧で把握できます。

以下で、名寄帳の見本を参照しながら、見方を理解していきましょう。

まず上部には、所有者の氏名や住所、共有者の有無、納税管理人などが記載されています。

次に、土地と家屋に分けて課税情報が表示され、固定資産税と都市計画税が確認できます。

「価格」欄は固定資産評価額のことで、相続時の財産目録作成に利用できますが、実勢価格とは異なります。

そのため、売買時に参考にする実勢価格や市場価格は、不動産会社の査定や公示地価などで確認しましょう。

その下は土地と家屋の情報で、以下の情報が記載されています。

- 所在地

- 地目

- 構造

- 面積

- 用途

- 価格(評価額)

- 課税標準額など

右端の摘要欄には、非住宅用地や軽減措置の適用状況などが記載されているため、見落とさないようにしましょう。

名寄帳の取得方法

名寄帳は、市区町村役場や都税事務所など、固定資産が所在する自治体で請求できます。

申請方法は窓口と郵送があり、自治体によってはオンラインで取得できます。

窓口申請の場合は即日交付されることも多いですが、郵送の場合は1週間から10日ほどかかる場合があります。

ここでは、名寄帳を請求できる人、一般的な取得方法について解説します。

名寄帳を請求できる人

名寄帳は、不動産の所有者本人が請求するのが基本です。

ただし、所有者が亡くなっている場合は、相続人や遺言執行人が請求できます。

また、成年後見人、破産管財人、債権者など法的に利害関係を持つ第三者も取得可能です。

所有者が法人の場合は、その法人の代表者が請求できます。

さらに、これらの請求権を持つ人から正式に委任を受けた代理人も、名寄帳を取得できます。

家族、司法書士や弁護士、法人の社員などが代理人となって請求するケースもよくあります。

このように、所有者本人以外であっても、一定の条件を満たしていれば、名寄帳の請求が認められています。

所有者本人以外が請求する際は、名寄帳を請求できる立場にあることを書類で示す必要があります。

名寄帳の取得方法・必要書類・費用

名寄帳の取得は、資産が所在する市区町村役場や都税事務所で行います。

申請には「名寄帳交付申請書」と本人確認書類(運転免許証やマイナンバーカードなど)が必要です。

相続人の場合は、被相続人の戸籍謄本や相続人であることを証明する戸籍謄本なども求められます。

利害関係人が取得する場合は、利害関係を証明する書類、法人所有の場合は登記簿謄本や法人の印鑑証明書が必要なこともあります。

また、代理人が申請する場合は委任状が必要です。

郵送申請の場合は、返信用封筒や定額小為替(手数料分)を同封します。

手数料は1通200~400円程度が一般的ですが、自治体によって異なるため、事前に確認しましょう。

また、必要書類や申請書の様式なども自治体によって異なるため、ホームページなどで事前にチェックしましょう。

名寄帳を取得するときの注意点

名寄帳は不動産の全体像を把握するのに役立ちますが、取得時にはいくつかの注意点があります。

ここでは、名寄帳の注意事項について解説します。

新しい不動産は記載されていない

名寄帳は、毎年1月1日時点の不動産情報をもとに作成されます。

そのため、1月2日以降に相続や売買などで所有者が変わった場合、その情報は翌年度の名寄帳に反映されます。

たとえば、2025年1月3日に所有者が変わっていれば、2026年にならなければその情報が反映されていません。

また、新築した建物で表題登記がまだ済んでいないものや、登記が終わったばかりで課税の調査が完了していないものも同様です。

これらも名寄帳に記載されていないことがあります。

年の途中で取得した不動産や新築物件などは、名寄帳上に反映されるまでに時間差が生じます。

そのため、最新の不動産状況を把握したい場合には不十分なことがあります。

こうした場合は、登記事項証明書(登記簿謄本)などの資料も併せて確認しましょう。

個人名義と法人名義

名寄帳は所有者ごとに不動産をまとめた書類のため、個人名義と法人名義の不動産はそれぞれ別に管理されています。

そのため、不動産の名義が個人か法人かによって、請求する名寄帳も別になります。

たとえば、会社の社長が亡くなり、相続手続きで名寄帳を取得する場合は、まずは対象不動産の名義を確認しましょう。

相続の対象になるのはあくまで社長個人名義の不動産であり、法人名義の不動産は対象外です。

名寄帳を請求する際は、不動産の名義と所有形態を事前に確認し、必要に応じて個人名義または法人名義のどちらかを確実に請求しましょう。

自治体ごとの管理

名寄帳は、固定資産税を課す市区町村が作成・管理しており、不動産の所在する自治体ごとに別々に保有されています。

そのため、所有している不動産が複数の自治体にまたがっている場合は、それぞれの市区町村に個別に名寄帳を請求する必要があります。

また、自治体によって名寄帳の書式や項目名、記載の並び順も異なっています。

見慣れない表記がある場合や不明な点は、交付元の自治体に確認しましょう。

なお、同じ市内でも行政区や課税区域が異なる場合には、名寄帳が分かれていることもあります。

さらに、名寄帳は全国で一元的に管理されているわけではないため、他の自治体のものもまとめて取得することはできません。

必要な情報を漏れなく確認するには、不動産ごとに所在地の自治体を把握し、個別に請求しましょう。

名寄帳が発行されていない場合

名寄帳は原則として、市区町村が所有者ごとに作成しています。

しかし、一部の自治体では「名寄帳」という名称での交付を行っていない場合があります。

自治体によっては、「固定資産課税台帳」や「固定資産課税明細書」など、別の名称や形式で交付されることがあります。

名寄帳が見当たらない、または「発行していない」と案内される場合があり得るということです。

その場合は、不動産課や税務課の窓口で「所有者別の不動産の一覧を確認したい」と伝えるとよいでしょう。

また、名寄帳に似た内容でも、地番ごとに分割されていることや、課税地目別に整理されていることがあります。

希望する情報が正確に含まれているかも確認しましょう。

取得の際は、不動産所在地の市区町村ごとに問い合わせ、名寄帳がない場合でもそれに該当する書類を発行してもらうと確実です。

まとめ

名寄帳を手にしたものの、内容を読み解く中で不明点や判断に迷う点が出てくることもあるでしょう。

特に相続や不動産の名義変更、課税対象の確認などが関係する場面では、見落としや誤認が後の手続きに影響するおそれもあります。

不安がある場合は、早めに専門家に相談することをおすすめします。

専門家に見てもらうことで、名寄帳を適切に活用できるだけでなく、手続き上のリスクも回避しやすくなるでしょう。