この記事でわかること

- 婿養子とは

- 婿養子のメリット・デメリット

- 婿と婿養子の違い

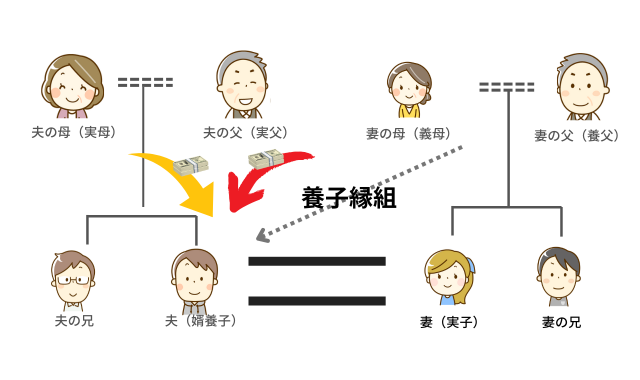

妻の親と養子縁組した夫を婿養子といいます。

妻側の家が財産や事業などの跡継ぎ問題を抱えている場合、婿養子を迎えると解決できる可能性があります。

一方で、妻側が親族問題や借金などの負債を抱えているときはトラブルになるリスクもあるでしょう。

妻の親と養子縁組をせず、婚姻時に妻側の苗字を選択した夫は婿と呼ばれます。

婿養子と婿は相続関係や扶養義務などで法的に異なる扱いを受けるため、慎重に検討しましょう。

ここでは、婿養子と婿の違いや婿養子のメリットとデメリットなどを解説します。

目次

婿養子とは【わかりやすく解説】

婿養子は、妻の親と養子縁組した夫です。

妻の親は養子を迎えるために子どもが1人増え、夫は妻側の戸籍に入って妻の姓を名乗ります。

婿養子を迎える場合、妻側の家に以下のような事情があるケースが多いです。

- 妻しか子どもがおらず、先祖代々の土地やお墓を守ってくれる人が必要な場合

- 妻の親が営む家業を男性に引き継いでもらいたい場合

- 希少な苗字を婿養子に継いでもらいたい場合

上記のように、妻側の家が苗字や財産などの後継ぎ問題を抱えているとき、婿養子を迎えると解決できるケースがあります。

婿養子と婿の違い

婿養子と婿の違いは、妻の親と養子縁組するかどうかです。

婿養子と婿はどちらも妻の苗字を名乗りますが、妻の親と養子縁組するのは婿養子のみです。

一方で、婿は婚姻届の提出時に夫が妻の苗字を選んでおり、妻の親と養子縁組はしていません。

婿養子になるメリット

夫が婿養子になると、夫と妻側の家には以下のメリットがあります。

- 実親と養親の相続人になれる

- 相続分が実子と変わらない

- 相続税の基礎控除が上がる

- 遺留分や代襲相続が認められる

それぞれのメリットについて見ていきましょう。

実親と養親の相続人になれる

婿養子は実親と養親の相続人になれるため、どちらの財産も相続できるメリットがあります。

婿養子と妻の親に血縁はありませんが、養子縁組によって「法定血族」になるため、婿養子は養親の財産も相続できます。

一方で、養子縁組をしていない婿は実親の財産しか相続できません。

相続分が実子と変わらない

婿養子の相続分は実子と変わらないため、妻の親(養親)が亡くなると、妻と同じ割合で相続できます。

民法で定められた相続できる割合を法定相続分といい、遺産分割の際に参考にされます。

相続人全員の合意があれば相続割合を自由に変更できますが、法定相続分に従うとトラブルが起きにくくなるでしょう。

相続税の基礎控除が上がる

婿養子を迎えると法定相続人が増え、相続税の基礎控除が上がります。

相続税の基礎控除は、以下の計算式で求めます。

- 相続税の基礎控除:3,000万円+(600万円×法定相続人の数)

相続税は基礎控除を超えた部分にかかるため、養子縁組によって法定相続人が増えて控除額が上がると、節税につながります。

婿養子は被相続人の一親等の血族になるため、相続税の負担が増える2割加算の対象となりません。

一親等は、被相続人と1世代離れた父母と子です。

加算対象にならない理由は、養子縁組による法律上の血縁関係であっても、通常の血族と同様に扱われるためです。

遺留分や代襲相続が認められる

婿養子は養親の法定相続人になるため、遺留分や代襲相続が認められます。

遺留分は、兄弟姉妹を除く法定相続人に最低限保証されている相続割合です。

代襲相続とは、亡くなった子どもの相続権を孫が引き継ぐしくみを指します。

養親が亡くなった場合、婿養子の遺留分は法定相続分の1/2です。

たとえば妻の祖父母が死亡したとき、すでに妻の親も亡くなっていると、被相続人の孫にあたる妻と婿養子が親の相続権を引き継ぎます。

婿養子になるデメリット

婿養子になるときは、以下のデメリットも理解しておきましょう。

- 養親の実子と相続トラブルになる可能性がある

- 実親と養親の扶養義務がある

- 負債を相続する可能性がある

それぞれのデメリットを解説します。

養親の実子と相続トラブルになる可能性がある

婿養子を迎えると、相続の際に養親の実子とトラブルになる可能性があります。

実子と婿養子は同じ割合で相続できるため、妻の兄弟姉妹が「婿養子がいるために相続財産の取り分が減ってしまう」と考えるかもしれません。

遺産分割協議をするケースで「婿養子に財産を渡したくない」と考える実子がいた場合、話し合いが紛糾してまとまらない可能性もあります。

親族間の争いは長期化しやすいため、当事者同士で解決できないときは弁護士への相談をおすすめします。

実親と養親の扶養義務がある

婿養子には実親と養親の扶養義務があるため、場合によっては双方の親を援助しなければなりません。

実親と養親が高齢化し、双方に生活費の支援や介助などが必要になると、金銭面だけではなく精神面にも負担がかかるでしょう。

実親と養親の年齢が近ければ、同時期に医療費の負担が大きくなる可能性もあります。

負債を相続する可能性がある

養親に住宅ローンや自動車ローンなどの負債があれば、婿養子が相続する可能性もあります。

養親が商売をしている場合は、事業用の資金を銀行から借りているケースが考えられるでしょう。

相続放棄すると借金の返済義務を免れますが、相続人ではなくなるため、預貯金や不動産なども相続できなくなります。

養親に負債がありそうなときは、残りの返済額や完済予定などを確認しましょう。

婿養子になるための養子縁組の手続き

婿養子になる場合、まず妻や妻の親とよく話し合います。

家業の承継といった婿養子になる条件を提示される場合があるため、納得できたら役場に養子縁組届を提出してください。

提出先は養親や養子の本籍地または住所地を所管する市区町村役場です。

養子縁組届には証人2名の署名が必要になっており、18歳以上の成年であれば構わないため、実親や親戚などに頼みましょう。

記入内容に不備がなければ、1週間~10日程度で養子縁組が完了します。

婿養子に関するよくある質問

婿養子に関するよくある質問は、以下の通りです。

- 養子縁組は解消できる?

- 婿養子がつらいと言われるのはなぜ?

- 婿養子の苗字はどうなる?

それぞれの質問に回答します。

養子縁組は解消できる?

養親と養子の合意があれば「離縁」の手続きによって養子縁組を解消できます。

何らかの事情で養子縁組の必要性がなくなったときは、養親と養子の話し合いで離縁を決定し、役場に養子離縁届を提出してください。

婿養子と妻が離婚しても、養親との養子縁組は解消されません。

離婚時に養子縁組も解消したいときは、養子と養親で話し合い「協議離縁届」を役場に提出します。

婿養子がつらいと言われるのはなぜ?

つらいと言われがちなのは、妻側の些細な慣習の違いでも気を遣ってしまい、ストレスを感じる場合があるためです。

妻側の家族に歓迎された婿養子であっても、生まれ育った家庭とは環境や人間関係、慣習などが異なるでしょう。

婿養子の苗字はどうなる?

夫が婿養子になると妻の親の戸籍に入るため、夫は妻側の苗字になります。

養子縁組前の苗字に戻したいときは、家庭裁判所に氏の変更許可を申し立てましょう。

婿養子が離縁と離婚をしたときは、婚姻前の苗字や戸籍に戻ります。

養子縁組後7年以上経過しており、家庭裁判所に「離縁の際に称していた氏を称する届」を提出すると妻側の苗字を継続できます。

まとめ

婿養子は、妻の親と養子縁組をするため相続財産などを承継できる点がメリットです。

一方で、親族問題や借金問題などを抱えているときは、婿養子がトラブルの原因にもなりかねないでしょう。

婿養子と婿はよく似た言葉ですが、法的な取り扱いは大きく異なります。

婿養子を検討している方は、養子縁組後の影響などを事前に弁護士への相談がおすすめです。

弁護士事務所によっては初回無料相談を実施しているため、積極的に利用して婿養子になる際の不安を解消しましょう。