この記事でわかること

- 親等とは

- 一親等と一等親の違い

- 親等の正しい数え方

親等とは、親族関係において世代間の距離を表す言葉です。

相続や扶養に関係する重要なものですが、正しく理解できているでしょうか。

「兄弟姉妹は一親等?」「養子縁組をしたらどうなるの?」

親等を正しく理解することで、相続や介護が発生したときにスムーズに対応できるでしょう。

今回は親族の定義をはじめ、親等の数え方から親等のイレギュラーなケースまで詳しく解説します。

目次

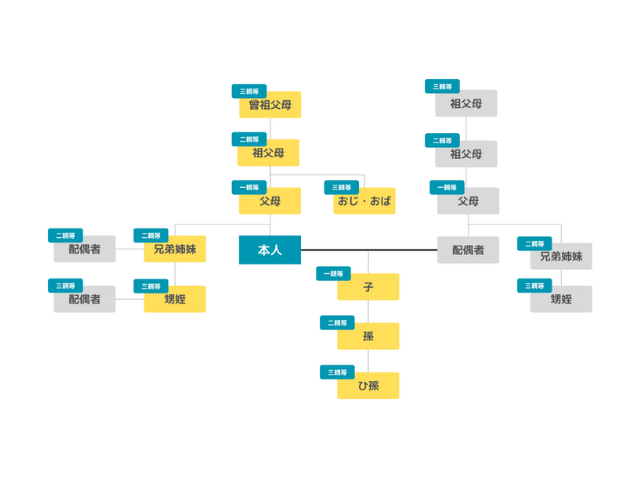

一親等(いっしんとう)とはどこまで?

一親等とは、親族間で最も近い距離を示すもので、親と子どもがお互いに一親等にあたります。

子どもには実子のほか、養子や認知した非嫡出子(婚外子)も含まれます。

一方で関係の近い兄弟姉妹や祖父母は、一親等には含まれません。

一親等以外の親等の詳しい数え方は後述します。

また一親等は、一等親(いっとうしん)と混同されることが珍しくありません。

等親とは、明治以前に使われていた家族の階級序列を表す制度のことで、夫が一等親、妻が二等親とされていました。

現在の親等とは考え方や数え方がまったく異なるものであり、民法が制定された明治時代に廃止されています。

現代の民法では、親等が正しい呼び方です。

親等の数え方

ここでは親等の考え方を、図を見ながら解説していきます。

親等の数え方は本人を基準として、世代間でどれだけの距離があるかを、以下のルールに沿って数えていきます。

- 直系(親・祖父母・子・孫)は、本人から親や子へ一親等ずつ加算

- 傍系(兄弟姉妹・おじおばなど)は、一度共通の先祖に遡ってから加算

配偶者は一親等と誤解されることが多いですが、本人と同列扱いのため、親等では数えられません。

配偶者側の親等は、配偶者を基準に、本人と同じように加算します。

親族

親等は親族に適用される考え方です。

親族については、民法725条で以下のように範囲が定義されています。

- 配偶者

- 六親等内の血族

- 三親等内の姻族

六親等内の血族とは、六代前の祖父母や六代先の孫、兄弟姉妹の玄孫まで含まれるため、範囲は意外と広いものです。

三親等内の姻族には配偶者の甥姪、おじおば、その配偶者まで含まれます。

特に姻族は面識がないケースも少なくありませんが、民法上では親族の扱いになります。

血族や姻族の定義は次項で解説します。

血族

血族とは、親子関係など本人と血の繋がりがある自然血族と、養子縁組などで法的に血縁関係が認められる法定血族の2つがあります。

そのため血族と言っても、必ずしも血が繋がっているわけではありません。

親、祖父母、子、孫などを直系血族、兄弟姉妹やおじおばを傍系血族と言います。

血族には一定の範囲で相続権が認められることが特徴です。

姻族

姻族とは、配偶者の血族や、本人の血族の配偶者のことを言います。

- 配偶者の親・祖父母・兄弟姉妹・おじおばなど

- 本人の兄弟姉妹の配偶者、おじおばの配偶者など

配偶者は本人と同列のため、姻族にも血族にも含まれません。

なお、姻族には法定の相続権は認められていません。

親等が必要になる場面とは

日常生活で親等を意識することはほとんどないでしょう。

しかし、相続や扶養の問題が発生した場合には、親等や親族について理解しておく必要があります。

ここでは、親等が必要になる場面について解説します。

相続や扶養について

親等や親族の考え方は、親族が亡くなったときの相続や、扶養が必要になった場合に必要です。

たとえば生計を維持している、子どもの監護を行う扶養義務者は「配偶者及び三親等内の親族」と決められています。

何らかの事情で働けず、生計を維持できない親族がいれば、三親等内の親族には扶養する義務があるということです。

三親等内の親族には、曾祖父母やおじおば、配偶者の甥姪・その配偶者も含まれます。

また、相続において、相続税の2割加算対象となるのは「被相続人の一親等の血族(代襲相続を含む)及び配偶者以外の者」とされています。

たとえば子どもが存命である場合に、子どもではなく孫に相続させると、相続税が2割加算されて計算されることになります。

代襲相続に注意

法定相続人は配偶者、子、親、兄弟姉妹とされており、基本的に三親等以上の親族が相続人になることはありません。

しかし代襲相続によって、相続人になる可能性があります。

代襲相続とは、該当する相続人がすでに亡くなっている場合、その地位を引き継いで相続人になることです。

たとえば兄弟姉妹が相続人の場合、兄弟姉妹がすでに亡くなっているときは、その子どもで三親等にあたる甥姪が代襲相続で相続人になります。

忌引きなど

忌引きは、親族が亡くなったときに、通夜や葬儀のために定められる休暇のことです。

法律で定められているわけではなく、所属する企業により異なりますが、三親等内で認められるケースが多いです。

親等により忌引き日数が異なることもあるため、就業規則などをよく確認しましょう。

二親等・三親等とは

一親等にあたるのは親と子どもだけでしたが、二親等や三親等になると範囲が広がります。

血族、姻族共に三親等までの範囲をまとめると、以下のようになります。

| 一親等 | 父母、子ども |

| 二親等 | 祖父母、孫、兄弟姉妹、その配偶者 |

| 三親等 | 曾祖父母、ひ孫、甥姪、おじおば、その配偶者 |

ここでは具体的に、二親等や三親等にあたる親族について解説します。

二親等の親族

兄弟姉妹は距離が近いため、一親等と誤解されていることが多いです。

しかし共通の先祖である父母を辿って数えるため、二親等になります。

このほか血族では、祖父母や孫も二親等です。

姻族は本人と同じように、配偶者を基準に兄弟姉妹や祖父母が該当します。

また、本人および配偶者の孫や兄弟姉妹の配偶者も、二親等の姻族とされます。

三親等の親族

三親等にあたるのは、曾祖父母・ひ孫・甥姪・おじおばです。

また、それぞれの配偶者は三親等の姻族にあたります。

三親等ともなると、面識のない親族も増えてくるでしょう。

しかし相続が発生した場合などに関係してくる可能性があるため、自分の親族について理解しておくことは大切です。

イレギュラーな親等の数え方

婚姻や養子縁組などによって、親族関係は変化していくものです。

ここでは、イレギュラーなケースの親等の数え方について解説します。

養子・養親の場合

「養子や養親とは血縁関係がないため、親族に含まれず親等もない」と思われることがありますが、これは間違いです。

養子・養親は、法的に手続きをすることで血族と認められるため、一親等の血族にあたります。

養子と実子は、通常の兄弟姉妹と同様に、二親等の血族の間柄になります。

ただし、養子縁組が解消された時点で養子と養親は血族ではなくなり、親等もなくなるほか、相続権も消滅します。

養子は実親とも親子関係が継続するため、養親の血族であると同時に実親の血族でもあります。

なお、特別養子縁組の場合は、縁組が成立した時点で実親やその親族との血縁関係は終了するため、実親の親族ではなくなります。

一方で、実親と養親間の親同士の関係は、血族でも姻族でもないため親等はありません。

内縁関係の場合

内縁関係は、法的に婚姻関係が成立していない状態です。

したがって親族ではないため、親等では数えられません。

届出を行えば、住民票に「夫(未届)」「妻(未届)」のように記載され、事実婚であることを証明できますが、親族でない以上、相続権が認められないことに注意しましょう。

献身的に介護を担ってきた場合など、相続人以外に相続権が認められるケースがありますが、親族に限られるため、内縁関係では認められません。

非嫡出子の場合

婚姻関係にある男女の間に生まれた子を、嫡出子(ちゃくしゅつし)と言います。

一方で、婚姻関係にない男女間に生まれた子は、非嫡出子または婚外子と呼ばれます。

非嫡出子は、出産した母親とは一親等の血族となりますが、父親との関係は認められず親等もありません。

この場合、認知をすれば親子関係が認められ、父親とも一親等の血族となります。

離婚している場合

離婚によって婚姻関係は解消されるため、元配偶者とその血族も含めて親族関係は終了します。

子どもがいる場合、両親が離婚しても、子どもは父と母それぞれの血族であることに変わりありません。

離れて暮らしている、ほとんど会っていないなどの事情は関係なく、親と子は一親等の血族であり続けます。

連れ子の場合

子どもを連れて再婚した場合、再婚相手の連れ子と養子縁組をするか否かで状況は変わります。

養子縁組をすれば一親等の血族になります。

養子にしない場合は、連れ子の実親と入籍したとしても、本人と連れ子の関係は一親等の姻族となります。

日常生活の一切を見て事実上扶養していたとしても、相続権は発生しません。

たとえば、母親の再婚相手が亡くなった場合、養子縁組をしていなければ、相続人は配偶者である母親と、再婚相手の実子、親、祖父母、兄弟姉妹などになり、連れ子は相続人にはなれません。

また、双方に連れ子がいた場合、養子縁組をしなければ連れ子同士は血族にも姻族にも該当しません。

異母・異父兄弟姉妹の場合

片親が異なる異母・異父兄弟姉妹も二親等の血族です。

半分しか血が繋がっていないということは関係なく、親等は通常の兄弟姉妹と同様に数えられます。

共通の親の相続権も平等に与えられます。

まとめ

一親等は親族関係の中でも、親と子の関係を表すものです。

親等の数え方を正しく理解することで、相続や扶養が必要になった場合にスムーズに進めることができるでしょう。

相続対策でも、親族や親等について考慮することが重要です。

しかし養子や再婚などで親族関係が変化すると、親等の数え方が複雑になります。

相続や扶養についてお困りの場合は、相続専門の弁護士にご相談ください。