この記事でわかること

- 贈与税を申告するときに必要な手続きや期限

- 贈与税を申告しなければならないケース

- 贈与税申告書の種類とそれぞれの書き方

贈与税の申告方法

贈与税は、財産を受け取った人が申告します。

申告するときは、特に次のようなポイントに注意しなければなりません。

- 贈与税申告書の提出期限と提出先

- 贈与税の納付期限と納付手続き

- 贈与税申告時の提出書類

必要な書類がなければ受理してもらえず、もしそのまま納付期限を過ぎてしまうとペナルティが科せられる可能性があります。

次の章からそれぞれの内容を確認していきましょう。

贈与税申告書の提出期間と提出先

贈与税は、ある年の1月1日から12月31日までの1年間に贈与された財産へ課税されます。

贈与税の申告書は「贈与を受けた年の翌年の2月1日~3月15日まで」に受贈者の住所地の所轄税務署長に提出します。

たとえば、ある年の12月25日に贈与を受けた場合、翌年の2月1日~3月15日までに提出しなければなりません。

提出方法と提出先は次の通りです。

| 提出方法 | 提出先 |

|---|---|

| 電子上で提出 | 国税庁e-Tax |

| 受付窓口へ提出 |

住所地の所轄税務署の受付窓口 (税務署の時間外収受箱への投函による提出でも可) |

| 郵送で提出 | 住所地の所轄税務署または業務センター |

申告書の提出期限に遅れてしまった場合、原則として加算税や延滞税がかかってしまうので注意しましょう。

贈与税の納付期限と納付手続き

贈与税の納付期限は、申告期限と同じ「贈与を受けた年の翌年の2月1日~3月15日まで」です。

納付方法は次の方法から選択できます。

キャッシュレス納付

キャッシュレス納付で選択できる方法は以下の通りです。

| ダイレクト納付 |

e-Taxで申告後、指定した期日に口座引落 ※事前にe-Taxの利用開始手続と届出書の提出が必要。利用開始まで1週間~1カ月ほどかかる。 |

|---|---|

| インターネット バンキングなど |

金融機関のインターネットバンキングなどから納付 ※事前にe-Taxの利用開始手続が必要。 |

| クレジットカード納付 |

「国税クレジットカードお支払サイト」から納付 ※納付税額に応じた決済手数料がかかる。 |

| スマホアプリ納付 |

「国税スマートフォン決済専用サイト」から納付 ※納付金額は30万円以下のみ。 ※事前にPay払いの残高チャージが必要。 |

現金納付

現金納付で選択できる方法は以下の通りです。

| コンビニエンスストアからの納付 |

国税庁ホームページからQRコードを作り店舗で納付 ※納付金額は30万円以下のみ。 |

|---|---|

| 金融機関または税務署の窓口で納付 | 窓口での現金払い |

贈与税申告時の提出書類

贈与税を申告するときに提出する書類について解説します。

主に、申告書、本人確認や財産を証明する書類、控除や特例を受けるための書類が必要です。

申告する内容にあわせて提出する書類は異なりますので、注意しましょう。

贈与税申告書

贈与税の申告書は、次の方法で入手できます。

- 国税庁ホームページ内からダウンロード

- 税務署で直接取得

- e-taxを利用(画面に申告書が表示)

申告書は、主に第一表、第一表の二、第二表にわかれています。

申告する内容にあわせて、下表の通り使用します。

| 申告書の種類 | 使用するとき |

|---|---|

| 第一表 | 常に必要 |

| 第一表の二 | 住宅取得等資金の非課税制度を利用するときのみ使用 |

| 第二表 | 相続時精算課税制度を利用するときのみ使用 |

第一表は、1月1日~12月31日までの1年間に贈与されたすべての財産を記載するもので、贈与税を申告するときは常に提出が必要です。

第一表の二と第二表は、後述する「住宅取得等資金の非課税制度」と「相続時精算課税制度」の計算明細で、それぞれの制度を利用するときのみ使用します。

共通で必要な書類

共通で、本人確認書類と贈与財産の価値を証明する書類の提出が必要です。

本人確認書類としてマイナンバーカードがある場合、申告書とともにカードを添付または提示します。

マイナンバーカードがない場合、次の①と②の書類を組み合わせて添付または提示しなければなりません。

|

①番号確認書類 (いずれか1つ) |

・マイナンバー通知カード ・住民票の写し、住民票記載事項証明書 (マイナンバーの記載があるもの) |

|---|---|

|

②身元確認書類 (いずれか1つ) |

・運転免許証 ・公的医療保険の被保険者証 ・パスポート ・身体障害者手帳 ・在留カード |

併せて、申告書に記載した贈与財産の価額を証明する書類を提出します。

たとえば土地や住宅の贈与があった場合、都税事務所や役所などで固定資産評価証明書を取得して添付します。

控除や特例を受けるときの添付書類

贈与税には、一定の条件を満たした場合に控除や特例を利用できる制度があります。

制度を利用するときは、追加の書類を提出しなければなりません。

たとえば、配偶者控除、相続時精算課税制度、住宅取得等資金の贈与などの特例を利用する場合です。

具体的に必要となる書類は次の通りです。

| 特例 | 必要書類 |

|---|---|

| 配偶者控除 |

|

| 相続時精算課税制度 |

|

| 住宅取得等資金の贈与 |

|

贈与税の申告が必要になるケース

贈与の金額やその他制度の利用によっては、贈与税の申告が不要になる場合もあります。

贈与税の申告が必要になるケースは次の通りです。

- 110万円以上の贈与を受けた(暦年課税の場合)

- 相続時精算課税制度を利用する(相続時精算課税の場合)

- 贈与税の特例を利用する

それぞれについて次章から確認していきましょう。

110万円以上の贈与を受けた(暦年課税の場合)

贈与税は、1月1日~12月31日の1年間に贈与を受けた財産の合計額に応じて課税されます(暦年課税)。

ただし、1年間の合計額が110万円を超えなければ贈与税はかかりません。

1年間の贈与の合計額が110万円を超える場合、贈与税は合計額から110万円を控除した額に課税されます。

-

贈与税の計算式

(1年間の贈与の合計額-基礎控除110万円)×税率-控除額=贈与税額

この基礎控除110万円を利用して、毎年110万円の範囲内で贈与することを暦年贈与といいます。

なお、2人以上から贈与を受けた場合、合計額が110万円を超えれば申告が必要です。

相続時精算課税制度を利用する(相続時精算課税の場合)

相続時精算課税制度とは、原則として「60歳以上の父母または祖父母」から「18歳以上の子または孫」へ贈与した場合に選択できる制度です。

贈与額の2,500万円までが非課税となり、2,500万円を超えた分は税率20%で課税されます。

贈与をした父母または祖父母が亡くなり、相続が開始したとき、相続財産に贈与財産が加算されて相続税の対象になります。

なお、相続税額からすでに支払った贈与税額は控除されます。

令和6年1月からは年間110万円の基礎控除が創設されました。

相続時精算課税制度を利用する場合、贈与税の申告が必要になります。

贈与税の特例を利用する

贈与税には、いくつかのケースで非課税となる特例が設けられています。

非課税となる特例には、以下があります。

- 配偶者控除

- 住宅取得等資金の贈与の特例

- 教育資金の一括贈与の特例

- 結婚・子育て資金の一括贈与の特例

これらの特例にはそれぞれ非課税となる枠があります。

それぞれの非課税枠と、基礎控除110万円は併用が可能です。

なお、特例によって贈与税が0円になる場合でも贈与税は申告しなければなりません。

配偶者控除

結婚して20年以上経過した夫婦間で居住用の不動産やその取得資金を贈与した場合、2,000万円まで非課税となります。

相続の際に自宅がすべて相続財産になるのを防ぐため、夫婦間で非課税の範囲内での贈与を行うことができるのです。

住宅取得等資金の贈与の特例

18歳以上の人が居住用家屋を取得したり、増改築したりするために直系尊属から贈与を受けた場合、最大1,000万円まで非課税となります。

贈与を受ける人の所得金額が2,000万円以下、住宅の床面積が40㎡以上240㎡以下といった要件が定められています。

教育資金の一括贈与の特例

30歳未満の人が直系尊属から教育資金の一括贈与を受けた場合、1,500万円まで非課税となります。

なお、教育資金の一括贈与を利用するためには、信託銀行などで専用口座を開設し、その口座で資金を管理しなければなりません。

結婚・子育て資金の一括贈与の特例

18歳以上50歳未満の人が直系尊属から結婚・子育て資金の一括贈与を受けた場合、1,000万円まで非課税となります。

信託銀行などで専用口座を開設し、その口座に贈与された資金を預け入れた後、領収書を提出して引き出していきます。

贈与税申告書の入手方法と書き方

贈与税の申告書は、次の方法で入手できます。

- 国税庁ホームページ内からダウンロードする

- 税務署で用紙をもらう

- e-taxを利用(画面に申告書が表示)

次の章から、申告書の具体的な記載方法について解説します。

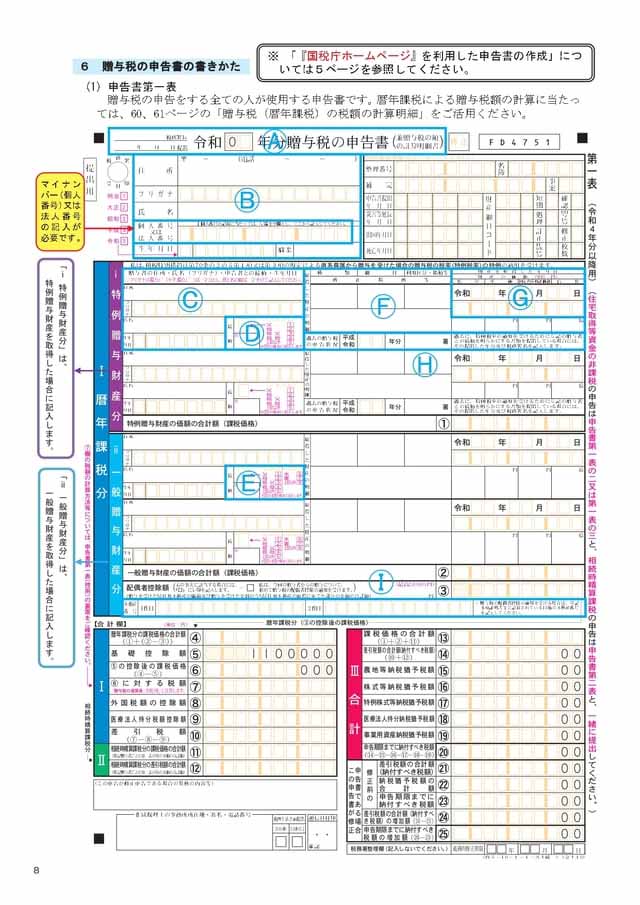

【必須】贈与税申告書第一表

引用:国税庁「令和5年分贈与税の申告のしかた」

申告書のうち、第一表はすべてのケースで提出しなければならない書類です。

主に、申告者(贈与を受けた人)と贈与者の情報や、贈与財産の内容を記載します。

| 記載箇所 | 記載する内容 |

|---|---|

| A | 提出先の税務署、提出日、申告する年 |

| B | 申告者の住所氏名、マイナンバー(個人番号)、生年月日、職業 |

| C | 贈与者の住所氏名、生年月日 |

| D | 申告者からみた贈与者の続柄 |

| E | 申告者からみた贈与者の続柄 |

| F |

贈与された財産の明細 (内容、所在場所、数量、単価など。不動産のときは、贈与された不動産の価額を固定資産税評価額で評価する場合に記載) |

| G |

財産の取得年月日と価額 (住宅取得等資金の非課税制度を適用する場合、非課税限度額を引いた後の金額を記載) |

| H |

贈与者との続柄の資料を提出した年度分と税務署名 (過去に贈与者との続柄を明らかにする書類を税務署に提出している場合のみ) |

| I |

不動産番号 (配偶者控除の特例を適用する場合、不動産番号を記入すると登記事項証明書の添付を省略可) |

「i.特例贈与財産分」の欄は、次の条件にすべてあてはまる贈与財産を記載します。

- 贈与者が父母や祖父母など直系尊属

- 受贈者は18歳以上(贈与があった年の1月1日現在)

- 暦年課税を適用するとき

上記にあてはまらない財産は、「ii.一般贈与財産分」の欄に記載します。

特例贈与財産は、一般贈与財産よりも税率が低いため、贈与税の負担が軽くなります。

また、申告する財産が相続時精算課税を適用する財産のみで暦年課税の適用がない場合、C~Iの欄は記載不要です。

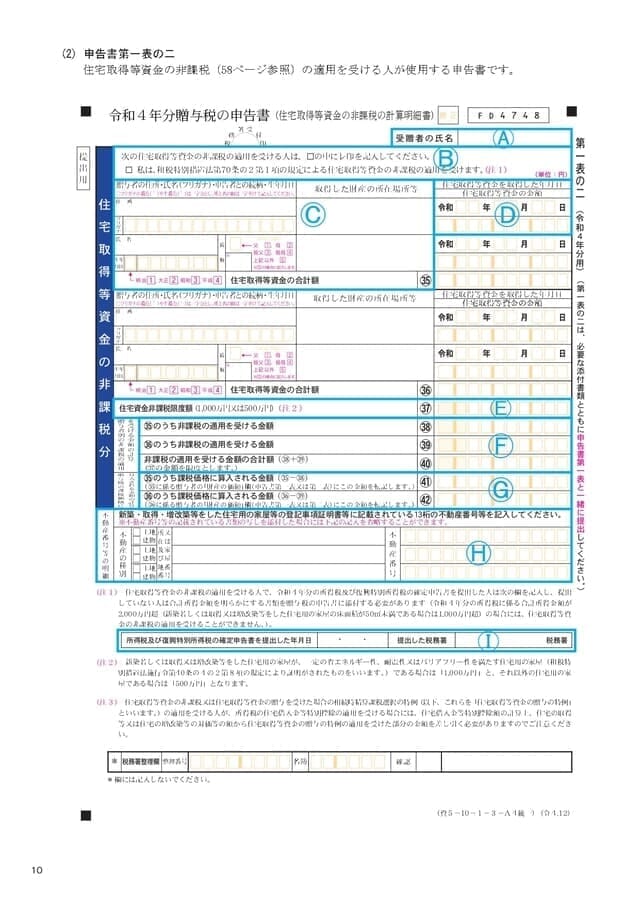

贈与税申告書第一表の二(住宅取得等非課税の利用時)

引用:国税庁「令和5年分贈与税の申告のしかた」

申告書の第一表の二は、住宅取得等資金の贈与の特例を適用する場合に必要となります。

前述の通り、18歳以上の人が居住用家屋の取得や増改築で父母や祖父母など直系尊属から贈与を受けた場合に最大1,000万円まで非課税となる特例です。

非課税額には、贈与税の基礎控除額110万円を加えることができます。

第一表の二に記載する主な内容は下表の通りです。

| 記載箇所 | 記載する内容 |

|---|---|

| A | 申告者の氏名 |

| B | チェック(住宅取得等資金の贈与の特例を適用する場合) |

| C | 贈与者の住所氏名、生年月日、申告者からみた贈与者の続柄、取得した不動産の所在場所 |

| D | 住宅取得等資金の取得年月日と金額 |

| E | 住宅資金非課税限度額 (省エネ等住宅の場合は1,000万円、一般住宅の場合は500万円) |

| F | 令和4年分の申告で住宅取得等資金の特例を適用した場合の金額 |

| G | 上記「E」-「F」の金額 |

| H |

贈与者ごとの非課税分の適用する金額、合計額 (上限は上記「G」の額まで) |

| I |

贈与者ごとの課税価格に算入される金額 (贈与額から非課税となる金額を引いた額を記載。この金額は第一表または第二表に転記する) |

| J |

不動産番号 (不動産番号を記入すると登記事項証明書の添付を省略可) |

| K |

所得税の確定申告書の提出日と税務署名 (申告書を提出していない場合、源泉徴収票など、所得の合計がわかる書類の提出が必要) |

なお、1枚の用紙には贈与者は2人までしか記載できないため、贈与者が3人以上いるときは用紙を複数枚使用します。

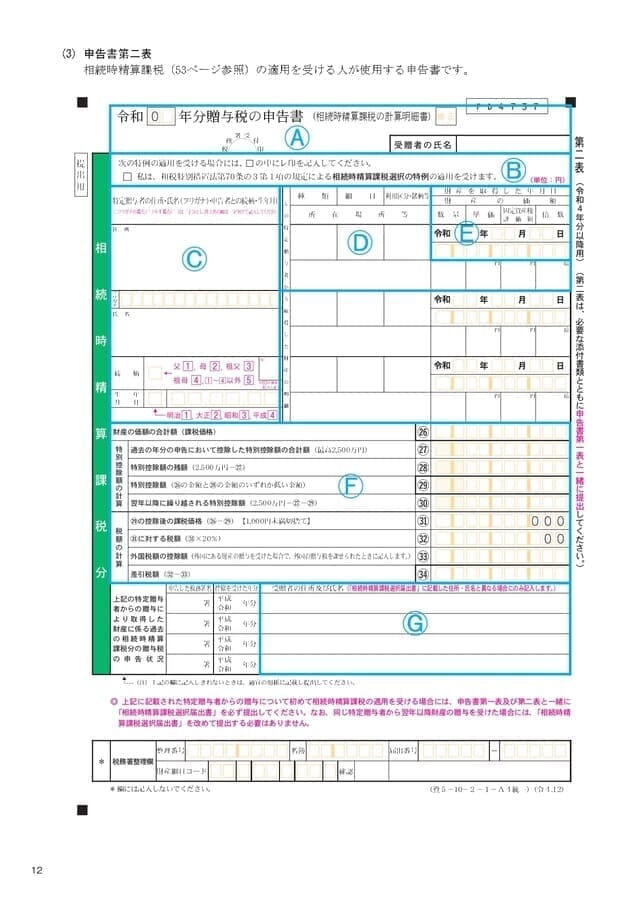

贈与税申告書第二表(相続時精算課税の提供時)

引用:国税庁「令和5年分贈与税の申告のしかた」

申告書の第二表は、相続時精算課税を適用する場合に必要となります。

前述の通り、原則として「60歳以上の父母または祖父母」から「18歳以上の子または孫」へ贈与した場合に2,500万円までが非課税となる特例です。

相続の開始後は、相続財産に贈与財産が加算されて相続税の対象になるという特徴があります。

第二表に記載する主な内容は下表の通りです。

| 記載箇所 | 記載する内容 |

|---|---|

| A | 申告する年度、申告者の氏名 |

| B | チェック(相続時精算課税を適用する場合) |

| C | 贈与者の住所氏名、生年月日、申告者からみた贈与者の続柄 |

| D |

贈与された財産の明細 (内容、所在場所、数量、単価など。不動産のときは、贈与された不動産の価額を固定資産税評価額で評価する場合に記載) |

| E |

財産の取得年月日と価額 (住宅取得等資金の非課税を適用する場合、非課税限度額を引いた後の金額を第一表の二から転記) |

| F |

特別控除額と税額 (税率は一律20%で計算。合計額を第一表の合計欄に転記) |

| G | 過去に提出した相続時精算課税選択届出書と贈与税申告書で受贈者の住所氏名が異なっている場合に記載 |

用紙は贈与者ごとに1枚となるため、複数の直系尊属から贈与を受けて相続時精算課税を適用する場合は用紙が贈与者の分だけ必要になります。

令和6年1月からは年間110万円の基礎控除が創設され、この基礎控除は特別控除(2,500万円)の対象外で、相続財産に加算されません。

基礎控除創設後の計算式は、次のとおりです。

(「1年間の贈与額-年間110万円の基礎控除」の累計額-2,500万円の特別控除)×20%

申告書作成に必要な贈与税(暦年課税)の税率

贈与税については、一般贈与と特例贈与の2つの税率があります。

贈与税の申告書を作成では税金の計算が必要となるため、それぞれの税率を確認しましょう。

まとめ

贈与が発生した場合、贈与税の申告が必要なケースかどうかの判断と申告方法の確認をしましょう。

贈与税の申告は、贈与を受けた翌年の2月1日~3月15日までに管轄の税務署に申告書類を提出する必要があります。

申告期間が決まっているため、余裕をもって準備を始めることが大切です。

申告手続きは自分で行うことも可能ですが、申告方法に不明点がある場合は早めに専門家に相談することをおすすめします。

申告手続きがスムーズに進むだけでなく、特例や控除活用についてのアドバイスももらえるため節税にもつながるでしょう。