この記事でわかること

- 扶養義務について

- 扶養義務者の範囲

- 扶養義務と相続・贈与の関係について

法律上、家族にはお互いに扶養義務という役割が課せられています。

これは万が一、親や兄弟など身近な家族が生活に困ることになった場合に、助け合う義務のことです。

しかし、扶養義務が及ぶ範囲について、詳しく理解している人はそれほど多くないでしょう。

「どこまでが対象なのか?」「遠い親戚にも義務があるのか?」など、不安に思う人もいるかもしれません。

今回は、扶養義務者とされる親族の範囲を中心に、親、兄弟姉妹、配偶者など具体的な対象をわかりやすく整理します。

将来のトラブルを防ぐためにも、に正しい知識を身につけましょう。

目次

扶養義務とは

長い人生の中で、家族や親族が病気や経済的な困難など、様々な理由によって自力で生活できなくなることがあります。

そのような場合に、家族には扶養義務という法的な責任が生じることがあります。

扶養義務とはどのようなものでしょうか。

誰がその義務を負うのか、また生活保護との関係や、扶養義務を拒否できる条件についても詳しく解説します。

扶養義務の概要

扶養義務とは、自力での生活が困難な親族に対して、経済的な援助を行う法的義務で、民法第877条に基づいて定められています。

引用:

民法第877条1項

直系血族及び兄弟姉妹は、互いに扶養をする義務がある。

扶養義務には、生活保持義務と生活扶助義務の2種類があります。

生活保持義務とは、扶養義務者と同程度の生活水準を、被扶養者に保障する義務のことです。

主に配偶者や未成年の子どもに対して適用されます。

一方で生活扶助義務とは、扶養義務者の生活に支障のない範囲で援助を行う義務です。

主に兄弟姉妹や成人した子どもなど、生計を共にしていない親族に対して適用されることが多いでしょう。

扶養義務は単なる道徳的な責任ではなく、法律上の義務であり、正当な理由なく援助を拒否した場合には、刑法上の罪に問われる可能性もあります。

扶養義務者の責任はとても大きいといえるでしょう。

扶養義務者とは

扶養義務者とは、経済的に困っている親族に対して、生活費や医療費など、経済的に援助をする法的な義務を負う人のことを指します。

民法第877条により、一定の親族間には互いに扶養義務があると定められています。

扶養義務者の詳しい範囲は後述します。

配偶者、兄弟姉妹、子どもはいずれも扶養義務者に該当しますが、扶養義務の内容は以下のとおりです。

| 配偶者 | 生活保持義務 |

| 兄弟姉妹 | 生活扶助義務 |

| 子ども | 生活扶助義務 |

配偶者は民法第752条により、夫婦は互いに扶助しなければならないとされており、生活保持義務が課されます。

子どもは親に対して、また兄弟姉妹には互いに生活扶助義務が課されています。

特に兄弟姉妹や子どもは扶助義務であるため、扶養義務者の生活に支障のない範囲で履行されることが求められます。

扶養義務と生活保護の関係

生活保護法第4条第2項では「民法に定める扶養義務者の扶養は、生活保護に優先して行われる」と規定されています。

つまり、生活に困窮した場合、まずは扶養義務者に対して援助を求め、扶養が困難な場合に生活保護の申請を行うことが原則となります。

ただし、扶養義務者からの援助が期待できない場合や、実際に援助が行われていない場合には、生活保護の申請が可能です。

生活保護を申請すると、自治体から扶養義務者に対して扶養照会が行われることがあります。

扶養照会は援助の可否を確認するためのものであり、必ずしも援助が必要ということではありません。

また、扶養照会への回答は義務ではなく法的なペナルティもありませんが、何らかの回答はした方がいいでしょう。

扶養義務は拒否できる?

扶養義務者は、正当な理由がある場合、扶養義務を拒否することができます。

正当な理由とは、以下のようなものです。

- 経済的な余裕がない場合

- 被扶養者との関係が破綻している場合

- その他特別な事情がある場合

扶養義務者自身の生活が困難である場合、無理をしてまで義務を果たす必要はありません。

また、長らく疎遠になっている場合や、虐待などによって関係性が悪化している場合も、扶養を拒否する正当な理由になります。

被扶養者が扶養義務者に対し、迷惑や損害を与えたことがある場合も同様に、正当な理由とみなされます。

たとえば多額の借金の肩代わりをさせた、あるいは犯罪によって日常生活を送ることが困難になったような場合です。

上記のような理由がある場合は、扶養義務を拒否することができます。

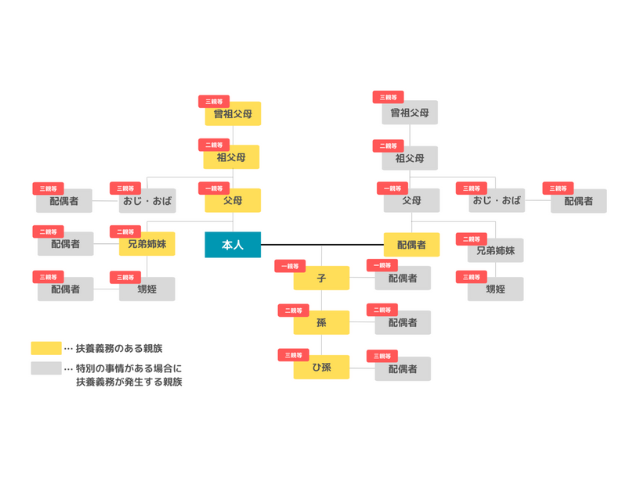

扶養義務者とはどこまで?

民法第877条第1項において、直系血族(父母、祖父母、子、孫など)、兄弟姉妹、配偶者が扶養義務者と定められています。

ここでは、扶養義務者とはどこまでの関係性のことを言うのかについて詳しく解説します。

特別な事情がある場合の扶養義務者とは

扶養義務者は、原則として前述した人が該当します。

ただし、特別な事情がある場合には家庭裁判所の審判により、三親等内の親族(おじ・おば、甥、姪など)にも扶養義務が課されることがあります。

具体的には、以下の図のようになります。

特別の事情により、三親等内の親族に扶養義務を負わせることを相対的扶養義務といいます。

特別の事情については家庭裁判所の判断によるため、明確には規定されていませんが、以下のような場合には認められる可能性があります。

- 実子同様に育てられた連れ子など

- 被扶養者と同居をしている場合

- 自ら扶養義務者に名乗り出た場合

扶養者になると公的手当が受給できるなどのメリットがあるため、扶養者から名乗り出ることも少なくありません。

上記のような場合には、扶養義務者として家庭裁判所で認められることが多いです。

扶養義務者は何歳以上?

民法上、扶養義務者の年齢に関する具体的な規定はありません。

扶養義務は親族関係に基づいて発生するものであり、年齢に関係なく適用されます。

ただし、実際に扶養義務を履行する能力があるか否かは、個々の経済状況や生活状況により判断されます。

別世帯の場合は?

扶養義務は親族関係に基づいて発生するものであり、同居の有無に関わらず適用されます。

そのため別世帯であっても、扶養義務が生じる可能性があります。

ただし、実際に扶養義務を果たす必要があるか否かは、扶養義務者の経済的余裕や生活状況、被扶養者との関係性などが考慮されます。

扶養義務者と相続・贈与との関係

扶養義務者として親族を支援している場合、将来の相続や贈与とどのような関係があるのでしょうか。

生前の援助が相続分に影響することや、贈与とみなされて税金の対象になるケースもあり得ます。

ここでは、扶養義務と相続・贈与の関係についてわかりやすく解説します。

相続税や遺産分割協議における注意点

扶養義務者であるからといって、必ずしも相続人になるとは限りません。

たとえば子どもの代わりに兄弟姉妹が援助をしていた場合でも、法定相続人は子どもになるため、兄弟姉妹に相続権はありません。

どれだけ援助をしていても、財産を相続することはできないということになります。

一方で、一般的には親子関係や兄弟姉妹関係にある扶養義務者は、民法上の法定相続人でもあるケースが多いです。

扶養義務者として生前に多額の援助をしていた場合でも、相続時には他の相続人と平等に財産を分け合うことになります。

ただし、生前の援助が特別に多かった場合、特別受益として相続分に調整が入ることもあるでしょう。

贈与税との関係

扶養義務者がその都度生活費や教育費を支援した場合、通常必要と認められる範囲内であれば贈与とはみなされず、贈与税の課税対象にはなりません。

扶養義務の履行とされ、非課税扱いとなります。

ただし、明らかに高額な援助や、生活費・教育費に使われずに貯蓄や投資にまわしていた場合は、贈与税の対象になる可能性があるため、注意が必要です。

生前贈与と扶養義務の境界に注意

扶養義務の範囲を超える高額な贈与や財産の移動を行った場合は、扶養のための支援とは認められず、贈与税が課税される可能性があります。

特に親から子へ多額の資産を渡すケースでは、生活費・教育費などの名目か、資産の贈与かの区別を明確にしておくことが重要です。

場合によっては、贈与契約書の作成や税務署への相談が必要になるケースもあります。

まとめ

扶養義務者や負担する義務の範囲は、想像以上に複雑です。

「親だから」「兄弟だから」と単純に考えていると、思わぬトラブルに発展することもあります。

扶養についての考え方は、家族それぞれの状況や関係性によって変わるものです。

生活費の援助が必要なときや、反対に援助を求められたときに冷静に判断できるよう、あらかじめ自分の立場や義務を把握しておくことが大切です。

一人で判断することが難しい場合は、専門家への相談も有効です。

早めの行動が、家族間の問題を防ぐ一番の近道になります。