この記事でわかること

- 倍率地域と路線価地域の違い

- 倍率地域にある土地の評価方法

- 倍率地域にある土地を評価するときの注意点

土地を相続した方にとって、難しく感じられることの一つが土地の評価方法ではないでしょうか。

まず、相続した土地が路線価地域か倍率地域か、倍率地域であれば評価方式が倍率方式か宅地比準方式かなどを識別する作業も必要になります。

また、倍率地域の土地の中には、原則通りに評価するよりも減額できる評価方法が適用可能な場合があります。

そこで、相続した土地について、減額可能な評価方法の適用対象になるかどうかも調べる必要があります。

今回は、倍率地域について、路線価地域との違いや、倍率地域にある土地の評価方法、倍率地域にある土地を評価するときの注意点などと合わせて解説します。

目次

倍率地域とは

倍率地域とは、路線価が設定されていないため、土地の相続税評価額を「倍率方式」によって計算する地域をいいます(国税庁法令解釈通達※21)。

※以下「法令解釈通達」と表記

倍率方式とは土地の相続税評価額を、地域ごとに定めた倍率を固定資産税評価額に乗じて計算した金額によって評価する方式のことです。

この方式が適用されるのは、国税局長が定めた一定の地域となっています。

ここでは、倍率地域について、路線価地域の違いや、倍率地域で倍率方式以外のもうひとつの土地評価方式である宅地比準方式の、倍率方式との違いなどをご説明します。

倍率地域と路線価地域の違い

路線価地域とは、「路線価方式」によって土地の相続税評価額を計算すべき地域をいいます。

路線価方式とは、相続税路線価に「画地補正」を行い、地積を乗じて評価する方式を指します。

倍率地域は主に郊外部の宅地であるのに対して、路線価地域は主に市街地の宅地となっています。

宅地比準方式

宅地の評価方式については倍率方式と路線価方式がありますが、田・畑・山林・原野の場合は路線価方式ではなく、倍率方式と宅地比準方式が用いられています。

宅地比準方式とは、以下の方法によって計算した金額により、土地を評価する方法です。

倍率地域にある土地を評価する流れ

ここでは、倍率地域にある土地を評価する流れをご説明します。

倍率方式の倍率を記載した「評価倍率表」は、国税庁のHP「財産評価基準書」に掲載されています。

固定資産税評価額を確認する

固定資産税評価額は、次のいずれかの書類で確認できます。

-

固定資産評価証明書

土地などの固定資産に関する評価額を証明する書類です。

自治体によっては、「固定資産課税台帳登録事項証明書」または「固定資産課税台帳記載事項証明書」という名称になっている場合があります -

固定資産税・都市計画税の課税明細書

課税対象となった資産に対し、一筆・一棟ごとの明細を示した書類です。

いずれの場合も、相続(または贈与)を受けた年のものを確認してください。

土地を取得した年度を選ぶ

まず、相続により土地を取得した年度を選びます。

たとえば2023年の間であれば、「令和5年分」をクリックします。

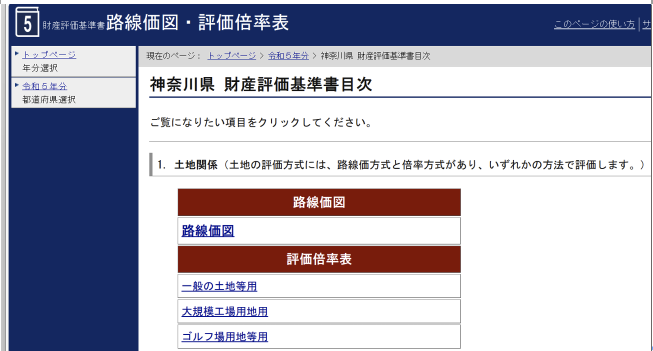

土地のある都道府県を選ぶ

次に、土地のある都道府県をクリックしてください。

ここでは、神奈川県の地図の上をクリックしたと仮定します。

引用:「評価倍率表」(国税庁)

評価倍率表のページを表示する

次に、その都道府県のページで、「評価倍率表(一般の土地等用)」のリンクをクリックして、当該土地のある市町村を選びましょう。

ここでは、例として神奈川県の茅ケ崎市を選んでいます。

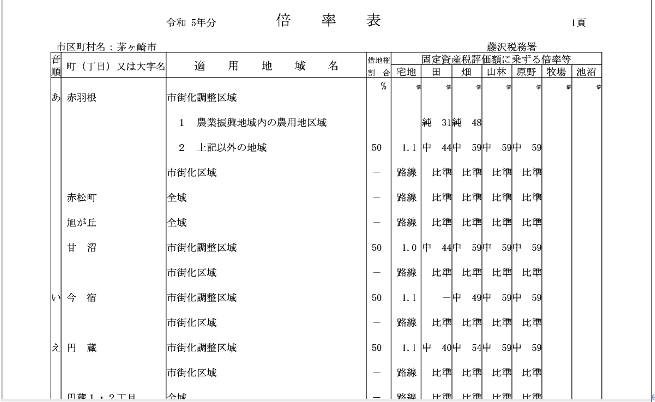

固定資産税評価額に評価倍率表表示倍率を乗じて算出する

当該土地のある市町村の倍率表の中で、当該土地のある地区の倍率を参照します。

例として、神奈川県茅ケ崎市今宿地区の宅地であれば、当該土地の固定資産税評価額に今宿地区の評価倍率「1.1」を乗じて評価額を算出します。

なお、宅地の場合の評価倍率のほとんどは「1.1」になっています。

ちなみに、地目が「宅地」の場合は、「路線」と記載されていれば路線価地域、「1.1」などの数字が記載されていれば倍率地域です。

地目が「田」「畑」「山林」「原野」の場合は、「純〇」「中〇」(〇は数字)と記載されていれば倍率方式、「比率」「市比準」「周比準」と記載されていれば宅地比準方式で評価します。

「個別」または「個」と記載されている場合は、税務署に「個別評価申出書」を提出して個別評価を受けることを要する地域です。

引用:「路線価図・評価倍率表」

倍率地域にある土地を評価するときの注意

倍率地域にある土地を評価する際に注意すべきこととして、以下が挙げられます。

縄伸びしている場合は実際の地積で再計算する

実測した土地の面積が、課税明細書等に記載されている地積よりも大きい(縄伸びしている)場合は、以下の算式によって、実際の地積に計算し直してください。

土地の評価額を減額できる場合がある

次のいずれかに該当するケースでは、土地の評価額を減額できます。

- セットバックがある宅地

- 「地積規模の大きな宅地の評価」の基準を満たす宅地

- 都市計画道路の予定地の区域内にある宅地

以下、順にご説明します。

セットバックがある宅地

倍率地域であっても、都市計画区域内の幅員4m未満の建築基準法上の道路(建築基準法第42条2項)に面している場合は「みなし道路」と呼ばれます。

みなし道路に該当する場合、将来の建物の建て替え時には、道路敷きとして提供するため、道路中心線から2mセットバックする必要があります。

セットバックを必要とする宅地の評価額は、次の算式により計算します(法令解釈通達24-6)。

自用地の評価額-自用地の評価額×(該当地積÷総地積)×0.7

「地積規模の大きな宅地の評価」の基準を満たす宅地

2017年9月の財産評価基本通達改正により、「地積規模の大きな宅地の評価」(財産評価基本通達20-2)が新設されました。

これにより、倍率地域で「地積規模の大きな宅地の評価」の対象となる土地は、次のうちの低い方の価額によって評価することになりました。

- その土地の固定資産税評価額に倍率を乗じて計算した価額

-

以下の計算式により算出した価額

評価額=路線価×奥行価額補正率×不整形地補正率などの各種画地補正率×規模格差補正率×地積(㎡)

規模格差補正率は、次の算式により計算します。

上記算式の「A」及び「B」は、地積規模の大きな宅地の所在する地域に応じて、次の表の通りの数値となります。

【三大都市圏に所在する宅地】

| 地積 | 普通商業・併用住宅地区、普通住宅地区 | |

|---|---|---|

| A | B | |

| 500以上1,000未満 | 0.95 | 25 |

| 1,000以上3,000未満 | 0.90 | 75 |

| 3,000以上5,000未満 | 0.85 | 225 |

| 5,000以上 | 0.80 | 475 |

【三大都市圏以外の地域に所在する宅地】

| 地積 | 普通商業・併用住宅地区、普通住宅地区 | |

|---|---|---|

| A | B | |

| 1,000以上3,000未満 | 0.90 | 100 |

| 3,000以上5,000未満 | 0.85 | 250 |

| 5,000以上 | 0.80 | 500 |

「三大都市圏」とは、下の表の区域を指します(2016年4月1日現在)。

都市計画道路の予定地の区域内にある宅地

都市計画道路予定地の区域内にある宅地の自用地としての評価額は、次の算式により計算します(法令解釈通達24-7)。

自用地の評価額×補正率

上の算式中の「補正率」は、地区区分、容積率、地積割合に応じて下の表の通り定められています。

| 地区区分 | ビル街地区、高度商業地区 |

繁華街地区、 普通商業・併用住宅地区 |

普通住宅地区、 中小工場地区、 大工場地区 |

||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 地積割合 | 容積率 | 700%未満 | 700%以上 | 300%未満 | 300%以上 400%未満 |

400%以上 500%未満 |

500%以上 | 200%未満 | 200%以上 300%未満 |

300%以上 | |

| 30%未満 | 0.88 | 0.85 | 0.97 | 0.94 | 0.91 | 0.88 | 0.99 | 0.97 | 0.94 | ||

| 30%以上 60%未満 |

0.76 | 0.70 | 0.94 | 0.88 | 0.82 | 0.76 | 0.98 | 0.94 | 0.88 | ||

| 60%以上 | 0.60 | 0.50 | 0.90 | 0.80 | 0.70 | 0.60 | 0.97 | 0.90 | 0.80 | ||

上の表中の「地積割合」とは、その宅地の総面積に対する都市計画道路予定地の部分の地積の割合をいいます。

また、評価の対象となる宅地等が倍率地域にある場合には、表右上の「普通住宅地区」に所在するものとされます。

まとめ

倍率地域の土地の評価方法については、評価額を減額できるケースへの適用の可否や、減額方法の計算など、相続人本人が行うには複雑で手間のかかる作業が必要となります。

相続税申告にあたっては、相続問題を専門とする弁護士や税理士などの専門家に相談されることをおすすめします。