【2/22】今日のニュース

ニュース目次

01第7回税理士実態調査の実施のお知らせ(予告)

この実態調査は、10年毎に実施しているもので、税理士及び税理士法人の実態を把握し、税理士制度の発展に資すること等を目的に実施します。

調査の基準日・対象者

今回の調査は、令和6年1月1日を基準日とし、税理士会員及び税理士法人会員の全員を対象とします。

※税理士会員については、それぞれの登録区分に応じて調査内容が異なりますのでご注意ください。

※税理士法人会員については、主たる事務所にのみ調査票を送付します。

実施時期・回答期限

調査票は、4月1日ごろに郵送します。また、回答期限は、4月30日とします。

調査方法

① 日税連から調査票を送付します。

② 税理士会員は、所要事項を記入します。

③ 税理士法人会員は、主たる事務所の事績等と従たる事務所の事績等を合算して記入します。

④ 回答は、無記名とします。

⑤ 記入済の調査票を同封の返信用封筒に入れて、投函(料金受取人払郵便)願います。

⑥ ウェブからの回答も可能です。ウェブからご回答いただけますと、ご返送の手間がかからず集計費用も削減できますので、ぜひウェブ回答の積極的なご利用をお願いします。

4月1日以降、日税連ホームページに回答用の特設サイトを公開します。

調査票の取扱い

ご提出いただいた調査票の集計及び分析は、外部の専門業者に委託して行いますが、情報漏洩等プライバシーの保護には万全の注意を払います。

調査結果の公表

調査結果は、「税理士界」及び日税連ホームページの会員専用ページに掲載して公表します。

その他

4月1日以降相当の期間が経過しても調査票が到着しない場合は、可能であれば日税連ホームページからウェブ回答いただき、紙の調査票が必要な方は、所属税理士会又は日税連にご請求ください。

日本税理士会連合会:第7回税理士実態調査の実施のお知らせ(予告)

02ソニーグループ株式会社の産業競争力強化法に基づく事業再編計画を認定しました

経済産業省は、2月13日付で、ソニーグループ株式会社(法人番号:5010401067252)から提出された「事業再編計画」を産業競争力強化法第23条第5項の規定に基づき認定しました。

当該計画は、ソニーグループ株式会社の金融子会社であるソニーフィナンシャルグループ株式会社の発行済株式の80%超をソニーグループ株式会社の株主に現物配当すること(パーシャルスピンオフ)による事業再編を行うものです。

パーシャルスピンオフによる事業再編を実施することで、ソニーグループ株式会社とソニーフィナンシャルグループ株式会社がそれぞれの中核事業に経営資源を集中して、それぞれの事業成長を図り、企業価値の一層の向上を目指すこととしています。

本件は、我が国企業による初めてのパーシャルスピンオフによる事業再編計画の認定案件となります。認定を受けることに加え、必要な条件を満たすことで、スピンオフの実施の円滑化のための会社法の特例措置と、パーシャルスピンオフ税制を受けることが可能となります。

(参考)

スピンオフの実施の円滑化のための会社法の特例:

平成30年産業競争力強化法改正で創設された、スピンオフ(パーシャルスピンオフを含む)を行うための株式の配当を行う場合の会社法上の手続負担を軽減し、スピンオフの実施を円滑化するための会社法の特例措置。

パーシャルスピンオフ税制:

令和5年度税制改正で創設された、元親会社に一部持分を残すスピンオフ(株式分配に限る)についても、一定の要件を満たせば再編時の譲渡損益課税を繰延べ、株主のみなし配当に対する課税を対象外とする税制の特例措置。パーシャルスピンオフ税制の適用を受けるためには、租税特別措置法の要件として、産業競争力強化法上の事業再編計画の認定を受ける必要があります。

経産省:ソニーグループ株式会社の産業競争力強化法に基づく事業再編計画を認定しました

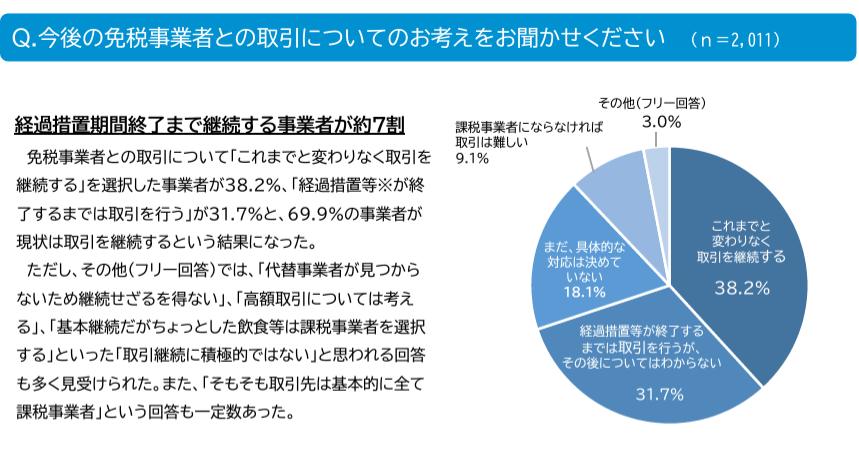

03全国法人会連合会調査 インボイス精度に関するアンケート結果を公表

免税事業者でも取引すると回答した人は4割に満たず。

経過措置終了までが争点

全国法人会連合会:全国法人会連合会調査 インボイス精度に関するアンケート結果を公表

04近現代美術の評価で認定制度を創設へ、相続や譲渡時などの税務実務にも影響か

詳細はFacebookページをご参照下さい。

05定額減税に係る源泉所得税関係様式を公表、各人別控除事績簿の作成など月次減税事務の手順を確認

詳細はFacebookページをご参照下さい。