【10/23】今日のニュース

ニュース目次

01自動車税未経過相当額等の経理処理には注意が必要!

自動車を購入すると、毎年都道府県から自動車税の納税通知書が送付されてくる。この自動車税は、令和元年10月1日から、名称が「自動車税種別割」に変更になっているが、4月1日現在の所有者に対して都道府県が課税する税金で、5月31日までに1年分を都道府県に納付する義務がある。例えば、4月1日に前所有者から中古車を購入したとしても、4月1日午前0時の所有者である前所有者が自動車税の1年分を負担する義務がある。

したがって、買主が支払う自動車税未経過相当額の金額は、自動車税そのものとして都道府県に対して支払うものではなく、未経過期間内に継続して乗用できる中古車の購入代金の一部として「買主」に支払うことになる。例えば、営業車を中古で購入した場合、納品請求書に車両本体価格と別に自動車税未経過相当額等が区分して記載されていると、この自動車税未経過相当額を自動車税として経費処理しがちだが、これは経費にできない。

納品請求書に車両本体価格と区分して記載されていても、自動車税未経過相当額は車両本体価格に含めることになる。一方で、中古車を購入する際の未経過分の自動車税相当は、購入代金の一部になる。消費税については、自動車税種別割そのものとして都道府県に支払うのであれば課税対象外になるが、中古車購入時の未経過分の自動車税相当の金額は車両本体価格の一部となるので、国内取引として消費税の課税対象となる。

ところで、自動車税を1年分納付しているので、自動車を売却した時点で未経過期間分の自動車税を還付してくれる制度はないのか、疑問に思う向きもあろう。還付制度はあるのだが、それは年度の途中に自動車を廃車した場合で、抹消登録した月まで課税され、その翌月以降からの税金を還付するという制度だ。これは廃車が条件であり、自動車を売却しただけで未経過期間の自動車税を還付するという制度はない。

そこで、中古車販売業者が未経過期間分の自動車税を前所有者へ払い戻し、その分を買主に請求する。実質、還付される形を取るが、自動車税未経過相当額は、車両本体価格に含まれることになり、上記のように、消費税の課税取引でもあるということなので注意が必要だ。前所有者が既に納付した自動車税は還付制度がないため、お互い未経過期間分の自動車税を精算し、その精算金額を車両本体価格に含めるわけだ。

TabisLand:自動車税未経過相当額等の経理処理には注意が必要!

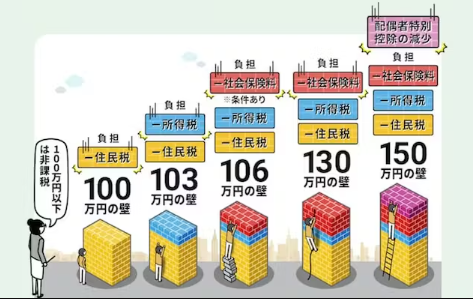

02「年収の壁」対策の助成金、申請受け付け20日開始 厚労省

厚生労働省は20日、年収が一定額を超えると社会保険料の支払いが生じて手取りが減る「年収の壁」対策の助成金申請の受け付けを始めた。パートらが就業調整することで働き手が減る事態の解消を狙う。

賃上げをしたり、保険料の相当額を手当として支給したりして雇用者の厚生年金への加入を後押しした企業を対象に、1人あたり最大で50万円を給付する制度を開始した。次の年金制度改革を実施するまでの暫定措置として2025年度末まで受け付ける。

企業からの申請後6カ月がたち、賃上げの取り組みが続いていれば、助成金を地方労働局などに申し込める。会社員ら厚生年金の被保険者に扶養され、従業員101人以上の企業で働く人が年収106万円以上になると厚生年金に入る必要がある「106万円の壁」への対応とする。

企業が独自に設けている配偶者手当の縮小・廃止も促す。厚労省は手当の見直しの手順などをまとめた資料を同省のホームページで公表した。

日経新聞:「年収の壁」対策の助成金、申請受け付け20日開始 厚労省

03どこからインサイダー?

(第1788号 10月25日号 税理士新聞より)

税理士は関与先を通してインサイダー情報に触れる可能性があるため、自身が取引をする場合はもとより、周囲へうっかり情報を漏らしてしまわぬよう、十分に注意する必要があります。

インサイダー取引という言葉は知っていても、どんな内容がインサイダー取引にあたり、どのような刑を科されるかご存じでしょうか?違反が発覚すると、5年以下の懲役もしくは500万円以下の罰金、またはこれらの併科となります。さらに法人の代表者、その代理人、使用人、その他の従業員が法人としてインサイダー取引を行えば、その法人に対して5億円以下の罰金刑が科され、インサイダー取引規制違反によって得た財産は没収または追徴されてしまうのです。

インサイダー取引とは、上場企業の関係者が公表前の内部情報をもとに、株式の取引に関与する不正行為を指します。ここでいう内部情報とは、概ね「重要事実」と「公開買付に関する事実」の二つに分類されます。重要事実とは、株価に影響を与える可能性が高い情報で、決定事実、発生事実、決算情報などであり、公開買付に関する事実は、株の公開買付に関して株価に著しく影響を与える可能性が高い情報を指します。

インサイダー取引規制の対象者は、会社関係者、公開買付者等関係者、第一次情報受領者であり、税理士はM&Aを生業とする場合など特に、企業の未公開情報を把握できる立場にあるため、会社関係者、第一次情報受領者になる可能性が高いといえます。実際にインサイダー取引に関与した税理士に証券取引等監視委員会が課徴金勧告を出した事例もあります。業務で関係した会社の株式の売買には慎重な姿勢を取った方がよさそうです。

04国税庁 マンション評価通達の趣旨説明を公表

詳細はFacebooページをご参照下さい。

05総務省が外形標準課税の見直しを検討

詳細はFacebooページをご参照下さい。