【8/23】今日のニュース

ニュース目次

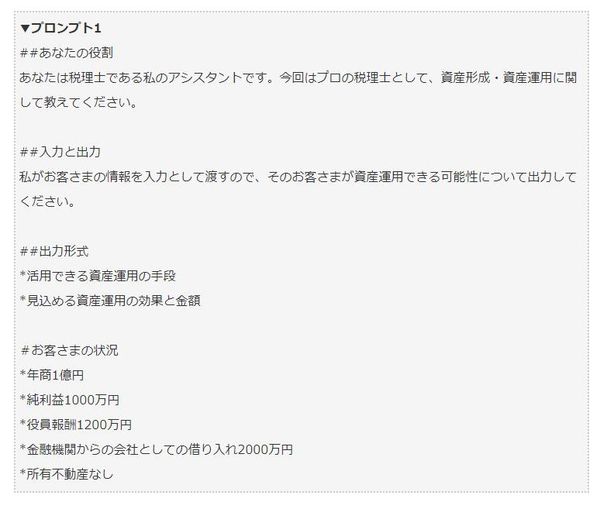

01税理士専用ChatGPTプロンプト5選!中小企業税務に、エビデンス不足の弱点フォロー法も

横須賀さんの記事ですね。

税理士のChatGPTの活用について書いてます。

プロンプト1では税理士業務を超えたアドバイスをする際の概要を掴むための活用事例。

プロンプト2では受給可能な補助金や助成金を調べる活用事例

プロンプト3ではプロンプト2の回答から更に顧客情報を追加して調べる活用事例

プロンプト4では顧客情報を元に節税治安のアウトラインを収集する活用事例

プロンプト5では顧客情報を元に資金調達案提案を調べる活用事例

がそれぞれ解説されています。

記事の末尾では、

ChatGPTの活用で、これまでリサーチなどに費やしていた時間は短くなり、効率的に、内容の濃いサービスの提供ができるだろう。

ChatGPTから出力される内容は、そのまま税理士業務として使えないものも多い。しかし、その業務の一部は、AIによって代替される。そんな中で、税理士が生き残るために必要なのは、これまで提供してきた税理士業務にChatGPTなどのAIを組み合わせ、顧客により質の高い税務サービスを提供する努力と工夫になってくるだろう。

と締めくくっています。

まだまだ一般にはChatGPTの活用に慣れていない人が多く、より活用してもらうための周知・工夫が必要だといういうことですね。

今後、自社での活用、カスタマーに活用してもらうという両視点でChatGPTに強い税理士が台頭していくと思います。

ダイヤモンドオンライン:税理士専用ChatGPTプロンプト5選!中小企業税務に、エビデンス不足の弱点フォロー法も

02日本ホテル協会、経営基盤強化・人材不足への税制改正要望まとめる

(一社)日本ホテル協会はこのほど、「経営基盤の強化」や「人材不足への対応」を中心とした令和6年度税制改正要望を取りまとめた。

経営基盤の強化については、2019年に発生した新型コロナ感染症が落ち着きを見せはじめようやく宿泊需要が戻りつつあるが、コロナ禍の2年間の純損失はコロナ前の純利益の42年分に相当するなど大きな影響を受け、負債比率(自己資本に対する負債の割合)は618%に達している。また、人手不足、物価高騰の影響も深刻となっていることを挙げ、観光立国を支える基盤インフラとして使命を果たすための税制改正を要望している。

具体的には、コロナ禍に伴う人流抑制により生じた巨額の赤字に対応し、大企業について欠損金の繰越控除を繰越控除前の所得の50%とする上限の撤廃や、繰越期間の10年の制限を20年に延長することを求めている。また、産業競争力強化法に基づく事業適応計画の認定を受けた場合、大企業でも特例事業年度に発生した欠損につき投資の範囲内で100%まで繰越控除を可能とする特例について、新たな計画認定に基づく適用を認めるとともに、合わせて事業年度及び適用期間を延長することも盛り込んでいる。

一方、経営危機でホテルから人材が流出した結果、回復する観光需要に対応するため早急に人材を確保・育成するとともに、観光立国を支える人材への投資を促進するため、平成17年度から19年度(中小企業は平成23年度)まで存在した「人材投資促進税制」(教育訓練費の増加率に応じ、税額控除を認める制度)の復活を要望。

また、賃上げ促進税制について、適用期限の延長に加えて、現在、大企業については継続雇用者の給与等支給額の増加を中小企業については雇用者全体の給与等支給額の増加をそれぞれ要件として税額控除を認め、さらに教育訓練費が増加していれば追加の税額控除を認める制度内容を、大企業・中小企業ともに継続雇用者か雇用者全体かどちらかの基準を満たせば適用できるよう見直すことも求めている。併せて、令和4年度まで存在した人材確保等促進税制(新規雇用者給与総額の増加を要件として税額控除を求める制度)を復活させることも付加している。

そのほか、中小企業等の少額減価償却資産の取得価額の損金算入の特例の延長、交際費の損金算入制度の延長と拡充なども要望に含めている。

TabisLand:日本ホテル協会、経営基盤強化・人材不足への税制改正要望まとめる