【7/14】今日のニュース

ニュース目次

01確定給付企業年金の選択一時金の退職所得該当性で文書照会

照会内容は、従業員が、DB制度における老齢給付金の支給を退職の日の属する月まで繰り下げた場合に、退職の日より前に老齢給付金の裁定の請求をして支給を受ける、1)100%支給割合のDB一時金、2)25%支給割合のDB一時金及びその後、再度の請求に基づいて、残りの老齢給付金の100%の支給割合により支給を受けるDB一時金は、いずれも退職所得として取り扱って差し支えないかというもの。

事前照会者は、所得税基本通達31-1(3)では、確定給付企業年金規約の加入者に対し、同通達30-2(5)に掲げる退職に準じた事実等(労働協約等を改正していわゆる定年を延長した場合)が生じたことに伴い加入者としての資格を喪失したことを給付事由として支払われる一時金(その事実等が生じたことを給付事由として、使用者から同通達30-2(5)に掲げる退職手当等が支払われる場合に限る)は退職所得として取り扱われていることを掲げた。

そして、所得税基本通達31-1(3)の趣旨は、いわゆる打切支給の退職金についても一定の条件の下に退職所得として取り扱っていることから、外部拠出の確定給付企業年金等から支給されるものについても、これと同様の事実等が生じたことにより、会社からも打切支給の退職金が支払われたことに併せて支給される一時金については、退職所得として取り扱うものであると考えられるとの見解を示していた。

TabisLand:確定給付企業年金の選択一時金の退職所得該当性で文書照会

02所得税法を一部改正 「税制適格SO」利用促進

国税庁は7月7日、ストックオプション(SO)の権利行使価格の設定に必要な株価の算定ルールに関する所得税法と租税特別措置法の法令解釈通達を一部改正した。未上場企業であれば、理論上、1円で設定できるようになり、一定の条件を設けることで税制優遇を受けられる「税制適格SO」の利用促進が期待される。

国税庁は5月30日~6月29日に算定ルールの見直しについて意見公募し、計36件の意見が届けられた。改正に賛同する意見が大半を占め、改正案の修正はなかった。

新ルールでは、純資産の時価を発行済み株式数で割って算定する「純資産価額方式」など「財産評価基本通達」内の算定方法が利用できる。純資産がマイナスの未上場企業では算出結果がマイナスになることもあるが、法律上0円には設定できないため、理論上、1円が最低限の価格となる。

一方で、日本公認会計士協会の意見は、法人税制の見直しの必要性を指摘した。税制適格SOを行使して社員らが報酬を得た場合、会社側は費用計上することになるが、現行の法人税法上は「損金不算入」になると指摘。「実質的に法人税を負担した上で付与することにほかならない」として、「課税の公平性を損ねない範囲でできる限り税負担の少ない形で利用可能であることが望ましい」と税制上の措置の検討を求めた。

TabisLand:所得税法を一部改正 「税制適格SO」利用促進

03「1億円以下に減資」昨年度3割増

黒字企業目立つ、「税逃れ」目的も

東京商工リサーチが23年3月末時点の約245万社を対象に資本金増減を調査した。減資を実施した企業は11%増の3201社で、1億円超から1億円以下に減資したのは29%増の1235社と全体の伸びを上回った。

資本金の多寡は税負担にも直結している。東京商工リサーチは1億円以下への減資が増えた背景を「税負担の軽減を狙った企業もあったとみられる」と指摘する。

法人税制ではある期の赤字を翌期以降の黒字と相殺し課税所得を減らせる仕組みがある。控除額は資本金1億円超だと所得の半分までだが、資本金1億円以下なら全額可能だ。

また、資本金1億円以下なら、従業員給与や拠点の賃料などの大きさに応じて課される「外形標準課税」が対象外になる。地方税である法人事業税の軽減措置が受けられるため、減資に踏み切る企業もあると見られる。減資による課税回避は進んでおり、ピーク時の06年度に2万9618社だった外形標準課税適用会社が20年度に1万9989社へと約1万社減った。

国は減資による税軽減を防ごうとしている。資本金1億円超の基準は残し、1億円以下でも実質的に大企業であれば対象に加えるように制度を見直す必要性も指摘されている。経済が正常化し、企業業績が回復する中で改めて注目が集まりそうだ。

日経新聞:「1億円以下に減資」昨年度3割増

04賃上げや多様な働き方、見直し論点 来年度税制改正

2024年度の税制改正は企業に賃上げを促し、転職や副業など働き方の多様化に合わせた見直しが進むかが論点になる。税制改正に向けた要望は各省が夏に取りまとめ、年末の議論のたたき台とする。

日経新聞:賃上げや多様な働き方、見直し論点 来年度税制改正

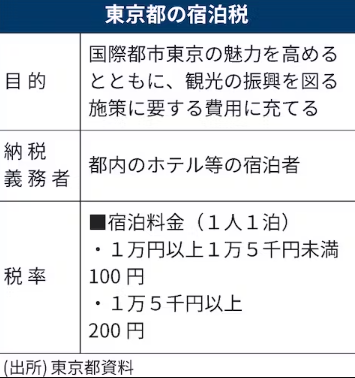

05東京都、宿泊税の見直し検討 富裕客増加など映す

東京都は社会情勢の変化などを踏まえ5年ごとに制度の施行状況や今後のあり方などについて検討するとしてきた。6月に公表した20年目の報告書で「課税のあり方について見直しを検討する必要が生じている」とした。

念頭に置くのは、高級ホテルに宿泊するインバウンドの増加や民泊の普及など宿泊施設の多様化だ。都は宿泊料金に応じて最大200円の税率をかけているが、大阪府は300円、金沢市は500円、京都市は1000円の最大税率となっている。高額な宿泊料金を払う旅行者への税率上げが主要な論点になるとみられる。

また、都は旅館業法の許可を受けて旅館・ホテルを営業する事業者のみを徴収義務者としている。同じ宿泊事業者でも民泊は徴収義務がなく、公平性の観点から疑問が指摘されてきた。6月の東京都議会で小池百合子知事は「宿泊料金の動向も検証し、見直しの検討を深める」と話した。

日経新聞:東京都、宿泊税の見直し検討 富裕客増加など映す