【5/24】今日のニュース

ニュース目次

01公取委、インボイス関連で注意事例を公表し注意を喚起

公正取引委員会はこのほど、インボイス制度の実施に関連した注意事例を公表し、注意を喚起している。それは、一部の発注事業者(課税事業者)が、経過措置により一定の範囲で仕入税額控除が認められているのに、取引先の免税事業者に対し、インボイス制度実施後も課税事業者に転換せず、免税事業者を選択する場合には、消費税相当額を取引価格から引き下げると文書で伝えるなど、一方的に通告した事例が確認されたことによるもの。

TabisLand:公取委、インボイス関連で注意事例を公表し注意を喚起

02少子化対策財源、社会保険料2026年度にも引き上げ…増税は「理解得にくい」と見送り

「大前提として、消費税を含めた新たな税負担は考えていない」と表明した。

政府は2026年度にも社会保険料を引き上げる方向で調整している。

↑とんでもない矛盾。

増税はしません!からの⇒財源確保に社保は上げるという・・・

ーーーーーーーーーーーーーーー

政府は22日、「次元の異なる少子化対策」について話し合う「こども未来戦略会議」(議長・岸田首相)の4回目の会合を首相官邸で開き、財源確保策の議論を行った。首相は会合で、「大前提として、消費税を含めた新たな税負担は考えていない」と表明した。政府は2026年度にも社会保険料を引き上げる方向で調整している。

読売新聞:少子化対策財源、社会保険料2026年度にも引き上げ…増税は「理解得にくい」と見送り

03成否を分けるデジタル資産

(税理士新聞第1773号5月25日号より)

相続人が気づかないものを税理士に気づけというのも無理がある気がしますが、預金やクレジットカードからデジタル資産関連への出金があれば相続申告のときに気づくはずだとして善管注意義務を問われる可能性があります。預金調査、クレジットカード履歴の調査は今まで以上に慎重に行わなくてはならない時代となりました。

デジタル資産とは、ネット銀行口座の預貯金、ネット証券会社の資産残高、仮想通貨やNFTといった暗号資産、電子マネーの残高といったオンライン上で管理できる無形の資産の総称です。

使い勝手は年々向上していますが、相続によってデジタル“遺産”となったとき、見つけにくいのが問題です。たとえ所有していることがわかったとしてもIDやパスワードがわからなければログインできず、内容を確認することもできません。信用取引をしていて株価が暴落し追証が必要となったのにそのままにしておけば強制決済をすることになってしまいますし、サブスクリプションの解約が遅れればそれだけ不要な支出が増えてしまうことになります。

IT関連の市場調査を行うMMD研究所がデジタル資産を相続した人に行ったアンケートでは、「オンライン上で管理していた金融機関の情報がわからなかった」「契約しているサービスのログイン情報がわからなかった」「端末のロックが解除できなかった」「必要な情報を知る前に端末を初期化してしまった」と様々なトラブルが発生していることが明らかとなりました。

エンディングノートにデジタル資産関連のことを記載しておくのもひとつの方法ですが、紛失、相続人が気づかないなどのデメリットがあります。

みずほ信託銀行が扱っているプライベートデータ信託「未来への手紙」では、専用サイトを通じてデジタル端末の保管場所や各種サービスの契約情報を預けておけば、相続発生時に同行が所定の手続きをおこない、あらかじめ指定された受取人に引き継がれます(月500円)。

税理士をはじめ任意の誰かに任せる「死後事務委任契約」の締結もありますが、相続人との間のトラブルが発生する可能性があるので、受任するかは慎重に判断したいところになります。

記事では、相続人がデジタル資産の存在に気づかず調査が5年後に来た場合、延滞税額が多額になると書かれていますが、延滞税には特例があり、重加算税事案でなければ国税当局の事務都合によって調査の時期が遅れたことで納税者が不利益を被らないように、1年を経過した時点からは延滞税の計算期間に含まれませんのでご注意ください。

04作業員に支払った支出金は給与所得に該当すると判断、法人側の請求を棄却

法人からの作業員に対する支出金が作業員にとって給与所得に該当するか、また法人にとって課税仕入れに該当するか否かの判断が争われた事件で東京地裁(市原義孝裁判長)は、雇用契約又はこれに類する原因に基づき使用者の指揮命令に服して提供した労務の対価として使用者から受ける給与等に該当することから更正処分等は適法と判断、法人側の請求を棄却する判決を言い渡した。

作業員への支出金は法人から空間的、時間的な拘東を受け、継続的ないし断続的にされる労務又は役務の提供の対価として支給されたものであり、雇用契約又はこれに類する原因に基づき使用者の指揮命令に服して提供した労務の対価として使用者から受ける給付というべきであるから、 所得税法28条1項の給与等に該当するとして、更正処分等及び源泉所得税の納税告知処分はいずれも適法であると判示、法人側の請求を斥けた。法人側は判決内容を不服として控訴したが、控訴審も同様の判断を示し、法人側の請求を棄却している(2021.08.24東京高判、令和3年(行コ)第73号)。

TabisLand:作業員に支払った支出金は給与所得に該当すると判断、法人側の請求を棄却

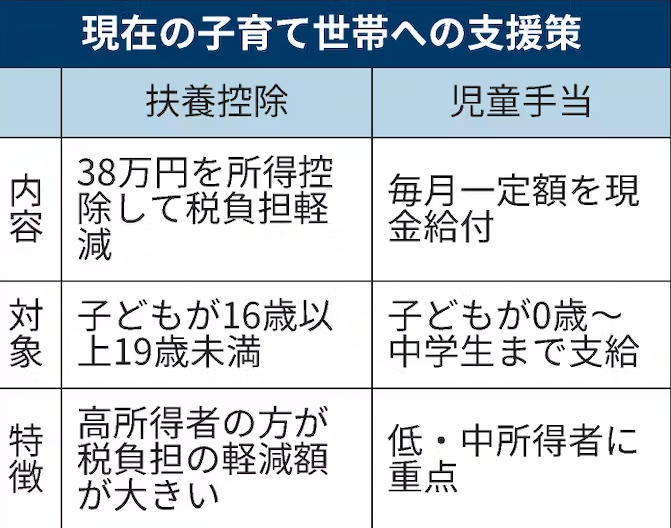

05扶養控除「見直し必要」 財務相、児童手当拡充なら

鈴木俊一財務相は23日の閣議後の記者会見で、児童手当の支給を現在の15歳までから18歳までに拡充する場合は「(16~18歳までの子どもがいる親の税負担を軽くする)扶養控除の見直しが必要ではないか」と述べた。3月にまとめた政府の少子化対策のたたき台には児童手当を高校卒業まで支給する延長案がある。

後藤茂之経済財政・再生相も23日の会見で「控除の部分をどうするか考える必要がある」との見解を示した。

児童手当の支給を高校卒業まで延ばせば、子どもが高校生の間だけ現金給付と税負担軽減が併存することになる。財務省内には扶養控除をなくし、児童手当に一本化すべきだとする声がある。

日経新聞:扶養控除「見直し必要」 財務相、児童手当拡充なら

06訪日客免税、還付方式に 不正転売防止へ原則先払い

政府が訪日客の土産品に対する免税制度を抜本的に見直す検討に入ったことが22日、分かった。これまでは商品購入時に消費税の負担を求めていなかったが、税を先払いしてもらい免税の条件を満たしていることを確認した上で事後的に還付する方式を導入する方向だ。消費税の支払いを免れながら転売で不正にもうける事案が生じているためで、年末にかけて税制改正の詳細を詰め、早ければ2024年度から実施する。

購入量が少ないなど明らかに転売目的ではない訪日客に限り、既存の免税制度を利用できるようにすることも検討する。

日本では海外からの訪日客などが商品を購入し、帰国して利用する場合、消費税の免税を認めている。ただ一部の訪日客は免税品を大量購入し、出国前に転売することで免税分の利益を不正に得るなどの問題があった。

こうした不正を防ぐため、出国時に購入の記録はあるが免税品を持っていなければ消費税分を徴収する仕組みだ。しかし財務省によると、出国時の税関検査で22年度に徴収対象となった約22億円のうち、お金を持っていないなどの理由で9割以上が徴収できていない。

東京新聞:訪日客免税、還付方式に 不正転売防止へ原則先払い