【4/12】今日のニュース

ニュース目次

01従業員に給付した職場つみたてNISAの奨励金の賃上げ促進税制の取扱いで文書回答

国税庁はこのほど、「従業員に対して職場つみたてNISAの奨励金を給付した場合の賃上げ促進税制(租税特別措置法第10条の5の4又は第42条の12の5)の取扱いについて」の文書回答を国税庁のホームページで公表した。これは金融庁が事前照会したもの。

職場つみたてNISAとは、職場を通じてNISA(少額投資非課税制度)を利用した資産形成ができるように事業主等が利用者を支援する、福利厚生の増進を図ることを目的とした制度。その利用者は、事業主等が契約したNISA取扱業者が選定する金融商品の中から投資の対象とするものを選択して投資する。

また、このような給与天引き方式以外の方法として、事業主等は、従業員の給与と本件奨励金とを合算して従業員に支払い、従業員各自の預貯金口座等からNISAの積立金相当額に本件奨励金を加えた金額が従業員のNISA口座へ振り替えられる方法(口座振替方式)もある。

事業主等は、本件奨励金を給付した場合、会計上、福利厚生費など給与等以外の科目で費用計上している場合がある。このように給与等以外の費用として経理されている場合であっても事業主等が従業員に給付する本件奨励金は、給与等の支給額が増加した場合の所得税額または法人税額の特別控除(賃上げ促進税制)の対象となる「給与等」に該当するかどうかが気になるところ。

そこで、金融庁は本件奨励金について、給与天引き方式または口座振替方式のいずれの方式によるものであっても所得税法第28条第1項に規定する給与等に該当するところ、賃上げ促進税制においては、「給与等」について、会計上どのような科目で費用計上するかは特に限定されていないため、事業主等が本件奨励金を給与等以外の費用である「福利厚生費」として費用計上していたとしても、本件奨励金は賃上げ促進税制の対象となる「給与等」に該当すると考え、事前照会を行ったところ、国税庁は「ご照会に係る事実関係を前提とする限り、貴見のとおりで差し支えありません」と回答している。

日税ジャーナルオンライン:従業員に給付した職場つみたてNISAの奨励金の賃上げ促進税制の取扱いで文書回答

02税理士試験日は8月8日から3日間、今回は受験資格の変更に注意

今回の税理士試験からは、会計学に属する試験科目(簿記論・財務諸表論)については、受験資格の制限がなくなり誰でも受験できる。また、税法に属する試験科目(所得税法、法人税法、相続税法、消費税法又は酒税法、国税徴収法、住民税又は事業税、固定資産税)については、学識、資格、職歴といった様々な分野の受験資格を定められ、いずれか一つの要件を満たせば受験資格を有することになっている。そのため、受験資格を証する書類を受験申込みの際に受験願書とともに提出することとされているので、受験の申込みの際はしっかり確認したい。

TabisLand:税理士試験日は8月8日から3日間、今回は受験資格の変更に注意

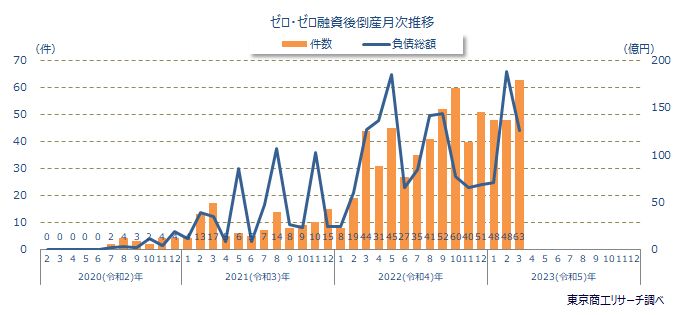

032022年度の「ゼロ・ゼロ融資後」倒産は541件発生、前年度から3.6倍増 2020年以降の累計は744件に

2022年度(4-3月)の 実質無利子・無担保融資(ゼロ・ゼロ融資)を利用後の倒産は541件(前年度比260.6%増)で、前年度の3.6倍増と急増した。月次では2022年9月に初めて50件を超え、増勢ピッチを強めていたが、2023年3月は63件(前年同月44件)と月間最多を更新した。

コロナ禍の資金繰り支援策としてゼロ・ゼロ融資は倒産抑制に大きな効果を見せた。だが、同時に過剰債務という副作用をもたらした。ポスト・コロナに向け、業績回復の見通しが立たない企業は債務の圧縮に苦慮し、息切れ倒産が頻発している。 ゼロ・ゼロ融資を利用後の倒産は、累計744件に達した。

東京商工リサーチ:2022年度の「ゼロ・ゼロ融資後」倒産は541件発生、前年度から3.6倍増 2020年以降の累計は744件に

04インボイス登録の申請件数が300万件を超える

消費税のインボイス発行事業者の登録について、3月末時点で申請件数が約320万件(登録ベースで約268万件)に上ることがわかった。2月末時点の申請件数は約270万件だった。

消費税の課税事業者全体の約76%が登録を済ませており、個人の課税事業者の約53%と過半数が、法人の課税事業者の約88%と約9割がそれぞれ登録をしているという。