【2/13】今日のニュース

ニュース目次

01エヌエヌ生命に改善命令 金融庁、節税保険の販売で

金融庁は10日、オランダに本拠を置く外資系生保のエヌエヌ生命保険に業務改善命令を出す方針を固めた。保険本来の趣旨から逸脱した「節税保険」と呼ばれる商品を組織的に顧客に販売していた。節税保険を巡っては2022年7月にもマニュライフ生命保険を処分している。金融庁はかねて節税に偏った募集をやめるよう求めていた。

エヌエヌはオランダに本社を置くNNグループの日本法人。中小企業向けの法人保険を主力商品に据えている。税理士や公認会計士が代理店登録して商品を販売するケースが多い。

問題となったのは「名義変更プラン」と呼ばれる商品。法人が契約して保険料を支払い、一定期間後に契約者の名義を法人から個人に切り替える。個人が解約して受け取る返戻金は「一時所得」となり、通常の所得よりも税負担が軽くなる。

金融庁は節税効果を過度に強調する営業を組織的に展開していたことは不適切とみて、22年秋ごろからエヌエヌに立ち入り検査に入っていた。エヌエヌの経営陣が黙認していたうえ、こうした商品に頼ったビジネスモデルを変えない限り、自浄作用は働かないと判断したもようだ。

金融庁はエヌエヌに対して商品開発や募集の管理におけるガバナンス(企業統治)の抜本的な強化を求める。事業部門、コンプライアンス(法令順守)部門、監査部門による3重のリスク管理体制を構築するように促す方針だ。

節税保険自体は違法ではないが、万一の事態に備える保険本来の趣旨を逸脱した募集行為を金融庁は問題視してきた。節税保険をめぐる行政処分は22年7月に業務改善命令を受けたマニュライフに続いて2例目となる。

日経新聞:エヌエヌ生命に改善命令 金融庁、節税保険の販売で

02インボイス制度の2割特例の詳細を公表~財務省

本年10月からスタートするインボイス制度では、小規模事業者に対する納税額に係る負担軽減措置として、免税事業者がインボイス発行事業者を選択した場合の負担軽減を図るため、納税額を売上税額の2割に軽減する激変緩和措置を3年間講ずる経過措置がある。財務省は、その経過措置について、「インボイス制度の負担軽減措置(案)のよくある質問とその回答」として詳細を公表し解説している。

それによると、2割特例の適用対象者は、インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になった者で、具体的には、免税事業者がインボイス発行事業者の登録を受け、登録日から課税事業者となる者、免税事業者が課税事業者選択届出書を提出した上で登録を受けてインボイス発行事業者となる者が対象となる。したがって、インボイス発行事業者の登録を受けていない場合には、2割特例の対象とはならない。

また、基準期間(個人:前々年、法人:前々事業年度)における課税売上高が1千万円を超える場合、資本金1千万円以上の新設法人である場合、調整対象固定資産や高額特定資産を取得して仕入税額控除を行った場合など、インボイス発行事業者の登録と関係なく事業者免税点制度の適用を受けないこととなる場合や、課税期間を1ヵ月又は3ヵ月に短縮する特例の適用を受ける場合についても、2割特例の対象とならない。

2割特例を適用できる期間は、令和5年10月1日から令和8年9月30日までの日の属する各課税期間だ。そのため、免税事業者の個人事業者が令和5年10月1日から登録を受ける場合には、令和5年分(10~12月分のみ)の申告から令和8年分の申告までの計4回の申告が、また、免税事業者の3月決算法人が令和5年10月1日から登録を受ける場合には、令和6年3月決算分(10月~翌3月分のみ)から令和9年3月決算分までの計4回の申告が適用対象となる。

2割特例の適用に当たっては、簡易課税制度のような事前の届出は必要なく、消費税の確定申告書に2割特例の適用を受ける旨を付記すれば適用を受けられ、消費税申告のたびに2割特例の適用を受けるかどうか選択できる。ただし、申告する課税期間が2割特例の適用対象となるか否かの確認が必要だ。例えば、令和8年分の申告について、令和6年(基準期間)の課税売上高が1千万円を超える場合には、2割特例は適用できないこととなる。

つまり、個人事業者であれば、令和5年10~12月の申告から令和8年分の申告までの4回分の申告において2割特例の適用が可能だが、2年前の課税売上高が1千万を超える課税期間(年)がある場合、その課税期間は適用対象外となることに留意が必要となる。

タビスランド:インボイス制度の2割特例の詳細を公表~財務省

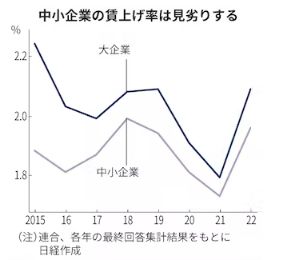

03中小企業の賃上げ率、横ばいどまりか 物価高補えぬ公算

2023年の春季労使交渉で賃上げ機運が高まるなか、中小企業の動向に注目が集まっている。賃上げ率は22年と横ばいで、足元の物価上昇分を下回る公算も大きい。大企業に比べてコスト高を製品価格に転嫁しにくかったり、23年4月から残業代の割増賃金率が大企業同様の基準に引き上げられたりすることが賃上げの壁になっている。

全国の中小約2300社を対象に商工組合中央金庫(商工中金)が22年11〜12月に調査したところ、23年の賃上げ率は1.98%になる見込みだ。新型コロナウイルスの感染拡大で厳しい事業環境だった21年実績(1.31%)よりは増えているものの、22年実績(1.95%)比ではほぼ横ばいだ。22年12月の消費者物価指数は実質賃金の算出に使う総合指数(持ち家の家賃換算分除く)で21年同月比4.8%上昇している。直近の物価高を下回る水準でもある。

商工中金の調査では回答企業の72.5%が23年の定例給与・時給を「引き上げる」と回答。単純な比較は難しいが、13年実績の17.6%の約4倍に達する水準だ。賃上げ意向はあるものの、賃上げ率が伸び悩む見込みなのは、価格転嫁の進捗など業績への懸念だ。

22年12月の日銀短観によると、仕入れ価格が「上昇」と答えた企業の割合から「下落」の割合を引いた仕入れ価格判断指数(DI)は大企業のプラス60に対し中小企業は67。日本商工会議所の22年11月の調査では、回答企業の9割が「価格転嫁できていない」または「一部できていない」とした。中小企業が原材料コストの上昇を大企業より強く感じている一方で、価格転嫁が難航している実態がみてとれる。

日経新聞:中小企業の賃上げ率、横ばいどまりか 物価高補えぬ公算