【1/18】今日のニュース

ニュース目次

01外国の公的遺族年金、なぜ課税対象 平均余命24年分で計算、相続税700万円

外国の公的年金に加入していた夫を亡くし、遺族年金を受給していた関西の女性が、国税庁から巨額の相続税を納めるよう求められた――。そんな記事を先月掲載したところ、関東の女性からも同じような話が寄せられた。日本の遺族年金には相続税がかからないため、女性らは「不平等だ」と訴えている。

■「海外は規定なし」みなし相続財産 国税庁

海外の遺族年金に相続税が課される一方、国内の遺族年金は課税されない。なぜ違いが生じるのか。

相続税は原則的に、亡くなった人の財産を相続した場合に課される。

遺族年金は、例えば公的年金に加入していた夫が亡くなった場合に、妻が受給できる。夫のものが妻に移るわけではないので、相続財産ではない。

ただ、国税庁によると、国内外の遺族年金は、実質的に相続財産と同様の経済的効果を持つ「みなし相続財産」にあたるという。

みなし相続財産の代表例としては、生命保険の死亡保険金がある。加入者が生前に保険料を支払い、亡くなるとその妻らが保険金を受け取るため、財産を相続するのに近い効果があるとされる。もし死亡保険金に相続税がかからないと、加入者が死亡前に預金をまとめて保険料として払い込むことで、財産への課税を逃れることができてしまう。

そのうえで国税庁は、日本の遺族年金には、厚生年金保険法などで、相続税を課さないとする規定があると説明。一方で海外の遺族年金には「相続税の非課税の規定がないので、課税している」とする。

02隠蔽し、又は仮装しに該当する事実ないと判断、一部取消し

重加算は調査官が最も評価されるポイント。

しかし、税務署も故意によることを証明できないと重加算は取れないのは知ってるけど、重加算してくるという事例ですかね。

ーーーーーーーーーーーーーーーーーーーーーーーー

この事件は、相続人(審査請求人)が原処分庁所属の調査担当職員の調査を受け、相続税の修正申告をしたのが発端になったもので、これに対して原処分庁が、当初申告の際に被相続人名義の貯金を申告していなかったことについて、隠蔽又は仮装の行為があったと認定、重加算税の賦課決定処分を行ってきたわけだ。そこで請求人側が、隠蔽又は仮装の行為はないと反論、更正処分のうち、過少申告加算税相当額を超える部分の取消しを求めて審査請求したという事案である。

原処分庁側は、申告漏れとなっていた貯金について、請求人が1)被相続人名義の預貯金のうち申告漏れとなっていた貯金についてのみ残高証明書を取得することなく相続手続きを行うという特異な行動をしていること、及び2)申告漏れとなっていた貯金の存在を認識していたにもかかわらず、これを相続税の申告書の作成を依頼した会計事務所に対して伝えていないこと――は、当初から相続財産を過少に申告する意図を外部からもうかがい得る請求人の特段の行動であり、請求人には国税通則法68条1項に規定される「隠蔽し、又は仮装し」に該当する事実があった旨主張して、審査請求の棄却を求めた。

これに対して裁決はまず、相続税の申告からあえて申告漏れとなっていた貯金のみを除外しようとする意図が請求人にあったものとは認められない上、請求人が訪れた金融機関における貯金の一般的な相続手続きなどからすると、請求人が誤解や失念により申告漏れとなっていた貯金の残高証明書を取得しなかった可能性も否定できないことから、請求人が申告漏れとなっていた貯金についてのみ特異な行動をしたと断ずることはできないと指摘。

また、申告漏れとなっていた貯金の残高証明書の発行依頼をしなかったことも故意によるものとは認めがたいと指摘。さらに、請求人が申告漏れとなっていた貯金の存在を会計事務所に故意に伝えなかったと認めることもできないことから、請求人の一連の行為において当初から相続財産を過少に申告する意図を外部からもうかがい得る特段の行動をしたものと評価すべき事情は認められないとの判断を示した。その結果、過少申告加算税相当額を超える部分の金額が違法であると認定して、原処分の一部を取り消した。

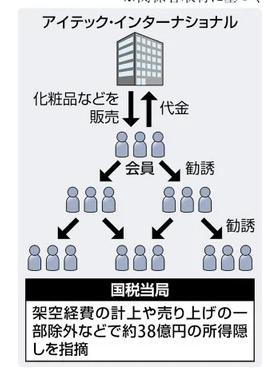

03マルチ商法で化粧品販売、38億円所得隠し…架空経費などで利益圧縮

関係者によると、アイテック社は2017年設立で、化粧品やサプリメントを販売。新たな顧客を獲得した会員に報酬を支払う「連鎖販売取引」(マルチ商法)で事業を拡大し、20年11月期の売上高は約140億円に上った。

税務調査は東京、金沢、関東信越、福岡、高松の各国税局が実施。仕入れ先の化粧品製造工場や、法人会員、個人会員など20か所以上が対象になった。

この結果、アイテック社は20年11月期までの3年間に取引先に対して架空の外注費を計上したり、売り上げの一部を除外したりして利益を不正に圧縮し、税負担を免れていたことが明らかになったという。

申告漏れの総額は会員を含めてグループ全体で約49億円に上り、国税当局はこのうち約38億円について仮装・ 隠蔽いんぺい を伴う所得隠しにあたると判断。重加算税を含め法人税など約19億5000万円を追徴課税したとみられる。

同庁によると、同社の連鎖販売取引の仕組みはこうだ。まず、会員になるには、最初に40万~50万円分の商品を購入し、その後も毎月1万円程度の購入を継続する必要がある。

会員が新規会員を獲得すると、1件あたり2万円の報酬が支払われるほか、多くの傘下会員を抱える会員には別途、報酬が入る。会員は20年12月時点で約6万5000人に上ったという。