【12/15~12/21】週間ニューストピックス

ニュース目次

01相続時精算課税(税制改正大綱)

これって新たに創設される基礎控除110万円分贈与は相続時に持ち戻さなくていいんですかね?

解釈が難しいですね?

ーーーーーーーーーーーーーーーーーーーーーーーー

① 相続時精算課税制度の使い勝手向上

相続時精算課税制度は、平成 15 年度に次世代への早期の資産移転と有効活用を通じた経済社会の活性化の観点から導入されたものである。選択後は 生前贈与か相続かによって税負担は変わらず、資産移転の時期に中立的な仕 組みとなっており、暦年課税との選択制は維持しつつ、同制度の使い勝手を 向上させる。

具体的には、申告等に係る事務負担を軽減する等の観点から、相続時精算課税においても、暦年課税と同水準の基礎控除を創設する。これにより、生前にまとまった財産を贈与しにくかった者にとっても、相続時精 算課税を活用することで、次世代に資産を移転しやすい税制となる。

ーーーーーーーーーーーーーーーーーーーーーーーー

(1)相続時精算課税制度について、次の見直しを行う。

① 相続時精算課税適用者が特定贈与者から贈与により取得した財産に係るそ の年分の贈与税については、現行の基礎控除とは別途、課税価格から基礎控 除 110 万円を控除できることとするとともに、特定贈与者の死亡に係る相続 税の課税価格に加算等をされる当該特定贈与者から贈与により取得した財産 の価額は、上記の控除をした後の残額とする。

(注)上記の改正は、令和6年1月1日以後に贈与により取得する財産に係る 相続税又は贈与税について適用する。

02防衛費財源、法人税4~4.5%上乗せ 自民税調案

自民党税制調査会は15日の幹部会合で、防衛費増額の財源として法人税を2027年度時点で4~4.5%上乗せする案をまとめた。増税の開始時期は「24年以降の適切な時期」として詳細は明記しなかった。16日にもまとめる23年度の与党税制改正大綱に反映を目指す。

政府は今後5年間の防衛費を43兆円程度とする方針だ。27年度時点で1兆円強を増税でまかなう。党税調は法人税、所得税、たばこ税の3つを組み合わせる案を示した。

法人税は本来の税率を変えず特例措置を上乗せする「付加税」方式をとる。法人税額から所得1000万円相当の税額控除をしたうえで、4~4.5%の付加税率をかける。中小企業の9割は増税の対象から外れる見通しだ。

所得税は「当分の間、税率1%の新たな付加税を課す」と記した。足元の物価高を考慮し、消費を冷え込ませないようにする。所得税額に対し2.1%の東日本大震災の復興特別所得税を1%引き下げ、負担が増えないよう配慮する。

37年で期限を迎える復興特別所得税は課税期間を延長する。1%の引き下げ分で復興の財源が減らないようにし「総額を確実に確保する」と強調した。延長幅は14年間を想定していたが、党内の反発を踏まえ具体的な延長幅は示さなかった。

ストップ、その言葉、

プレーバック、プレーバック。

防衛国債発行が国際標準です。

法人税✕4%

みたいな形ではないですかね?

課税標準に対する上乗せでしょうか?

税額に対する上乗せでしょうか?

復興税と似た感じですね

復興特別所得税は、民主党政権の最大の失敗事例だと思います。

大災害は、国債で手当して、利息を支払えば良い。国際標準です。

源泉税にも乗せられるとまた端数が増えて計算面倒ですね…

03相続申告漏れ2230億円 コロナ禍影響薄れ

国税庁は16日、今年6月までの1年間(2021事務年度)の調査で、相続税の申告漏れが前年度に比べ24.9%増の2230億円だったと発表した。新型コロナウイルス禍の影響が弱まり、調査件数は前年度比23.7%増の6317件だった。

国税庁によると、調査では悪質なものや大口の事案が優先され、1件当たりの申告漏れ課税額は3530万円と過去10年間で最高となった。

項目別の相続財産の金額は、現金・預貯金6兆6846億円、土地6兆5428億円、有価証券3兆2204億円、家屋1兆133億円。いずれも過去10年間で最高となった。

申告漏れの事例では、関東信越国税局が、洗濯機の下や床下に隠した夫の現金約3億円や家族名義の預金通帳約1億円を申告しなかったとして、妻や子に重加算税を含めて約1億7千万円を追徴課税した。

後で払う税金の方が当然多くなってしまいますね。

そして、バブル期のツケで、路線価や固定資産税課税価格を緩やかに上昇させて来たこともユックリ影響し出している気がします。

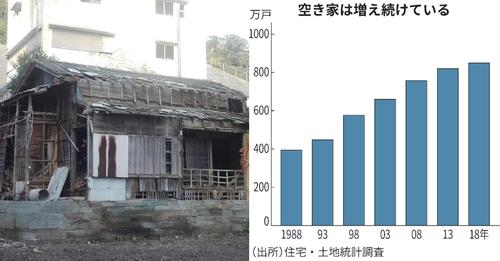

04放置された空き家、税負担増へ政府検討 活用促す

政府は全国で増える空き家について、壁に亀裂が入るなど管理が不十分な建物の税優遇を見直す検討に入った。住宅用地を対象に固定資産税を軽減する特例から外す方向で、事実上の増税となる。実施されれば平均的な宅地の税額は4倍程度に増える。建て替えや売却を促して倒壊などの危険のある住宅の増加を抑え、中古住宅市場の活性化につなげる。

22日に開く有識者会議で空き家対策の方向性を示す。2023年1月ごろに報告書をまとめ、空き家対策特別措置法など関連法の改正を視野に内容を詰める。早ければ23年度中の実施をめざす。

国土交通省によると全国の空き家は18年時点で849万戸。うち賃貸・売却用などを除き居住目的のない空き家は349万戸と、20年前からほぼ倍増した。地方の住宅を親や祖父母から相続して放置するケースなどが目立つ。適切な対策をとらなければ30年に470万戸に増える見込みだ。

05無料の「freee請求書」提供開始、インボイス制度で煩雑になる受発注管理を効率化

freee株式会社は12月13日、インボイス制度に対応して受発注を管理し、請求書を作成できるサービス「freee請求書」の提供を開始した。料金は無料。なお、法人で利用する場合は3名まで無料で、4名以上の場合は「freee会計」もしくは「freee販売」の利用が必要となる。

free請求書では、2023年10月開始予定のインボイス制度(適格請求書等保存方式)によって新たに請求書への記載が必要となった項目「税率ごとの消費税額及び適用税率」および「適格請求書発行事業者の登録番号」に対応した請求書を発行できる。

また、作成した請求書は、freee請求書からの取引先へのメール送付や、freee会計・freee販売と取引情報の連携も可能。電子帳簿保存法にも対応している。

持ち戻しなしです。

相続時精算課税制度を選択することにより、7年以内110万円非課税枠の持ち戻しがある暦年贈与よりお得になるので、選択する人が増えますよね。

相続時精算課税制度の促進のためということでしょうが、思い切った内容ですよねー