【12/8~12/14】週間ニューストピックス

ニュース目次

01超富裕層、課税強化へ 「1億円の壁」是正で 政府・与党調整

政府・与党は12日、年間所得1億円から所得税率が下がる「1億円の壁」是正に向け、総所得が20億円を超える富裕層への課税を強化する調整に入った。

所得や能力に応じた「応能負担」を求め、社会保険料を含めた負担の不均衡を解消することを目指す。首相官邸とも調整した上で最終判断する見通しだ。

富裕層課税の強化について、自民、公明両党の税制調査会は、事業で成功を収めた起業家に配慮した税制優遇と連動させる形で検討を進めてきた。

協議の結果、保有する株式の譲渡益を元手にスタートアップ(新興企業)に再投資した場合、投資額のうち最大20億円までを非課税とする優遇措置が固まった。

このため、同措置に連動し、富裕層に対する課税強化は、同額の総所得20億円以上の所得者を対象とする方向だ。

1億円の壁は、一般的な給与所得に対しては10~55%課税されるのに対し、株式譲渡などの金融所得は税率が一律20%に設定されていることから生じる。

富裕層の所得税や社会保険料負担が大幅に減少する実態を踏まえ、与党税調内では「改善すべきだ」との声が強い。

ただ、官邸内では「少額投資非課税制度(NISA)の恒久化と併せて課税を強化すると逆方向のメッセージを出すことになる」(木原誠二官房副長官)など慎重論もある。

02インボイス 中小に2つの緩和措置

政府・与党は、2023年10月に導入が予定されているインボイス制度で、現行制度で消費税の納付を免除されている売上高1000万円以下の小規模事業者が「課税事業者」を選択した場合、3年間は納税額を売上税額の2割に軽減する激変緩和措置を講じる方針を固めた。

また、課税売上高が1億円以下の事業者について、制度施行から6年間、1万円未満の課税仕入れにはインボイスの保存がなくとも帳簿のみで仕入れ税額控除を可能とすることで調整している。

12月中旬にまとめる23年度与党税制改正大綱に反映する。

ここまで来るとインボイス辞めたらって感じですね

はい、ぐちゃぐちゃになってきています。

80%も ハハハハハ~~

こうなってくると、経過措置第一段階の当面の間の適用は実現性が不透明になってきましたね。

03教育資金贈与、非課税を3年延長 結婚子育ては2年、政府与党調整

政府、与党は12日、教育や結婚・子育ての資金を一括贈与すると贈与税が非課税となる特例を延長する方向で最終調整に入った。

延長期間は教育資金が2023年度から3年、結婚・子育ては2年とする。

週内にまとめる与党税制改正大綱に盛り込む。

政府税制調査会(首相の諮問機関)は家族単位の資産格差が世代を超えて引き継がれることを防ぐ狙いから廃止を検討すべきだと提言したが、与党内で反対意見が多数を占めたため、延長を検討していた。

教育資金の特例は、祖父母や親から孫や子らへの贈与が1500万円まで、結婚・子育ては1千万円まで非課税になる。

04防衛力強化の財源、復興所得税を14年延長で調整…法人税は4・5~5%付加検討

防衛省が配備を目指す米国製の巡航ミサイル「トマホーク」(米海軍のホームページから)

政府・与党は、防衛力の抜本的強化に伴う財源確保で、復興特別所得税に関し、2037年までの課税期間を14年間延長する方向で調整に入った。

法人税は「付加税」方式をとり、税率を4・5~5%程度とすることを検討している。

復興特別所得税は、東日本大震災からの復興費用確保のため、所得税に2・1%を上乗せして徴収している。

政府・与党は、毎年2000億円程度を防衛費に回すことを念頭に置き、課税期間を延ばして復興予算の総額は維持したい考えだ。

24年度から税収の半分程度を防衛費に充てる考えで、37年までの14年間と同じ年数を延長して課税すれば、復興予算の不足分を穴埋めできるとみている。

法人税は、本来の法人税率を維持し、法人税額に一定割合を上乗せする「付加税」方式とし、年間7000億~8000億円の確保を目指す。

税率を4・5~5%程度とするのは、1%当たり約1600億円の税収増を見込んでいるためだ。

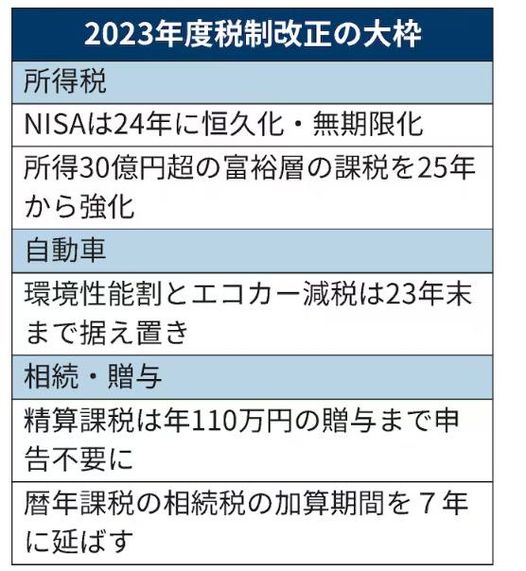

05税制改正、主要項目固まる 若年層へ資産移転促す

政府・与党が近くまとめる2023年度税制改正大綱の主要項目が13日、固まった。

若年層への資産移転を促すため、相続・贈与の制度を見直して円滑な生前贈与を後押しする。

自動車関連では脱炭素に向けて電気自動車(EV)の普及を促す仕組みにする。

本当に財務省向きな発言だと思います。先ずは経済対策だと思います。