先日実施致しました「インボイス制度に伴う税理士事務所の料金プランについてのアンケート」の集計が完了しましたので、皆さまにご報告致します。

■インボイス制度導入で8割超が増額を検討。潜在的な分を含めると9割超が増額を望んでいる結果に。

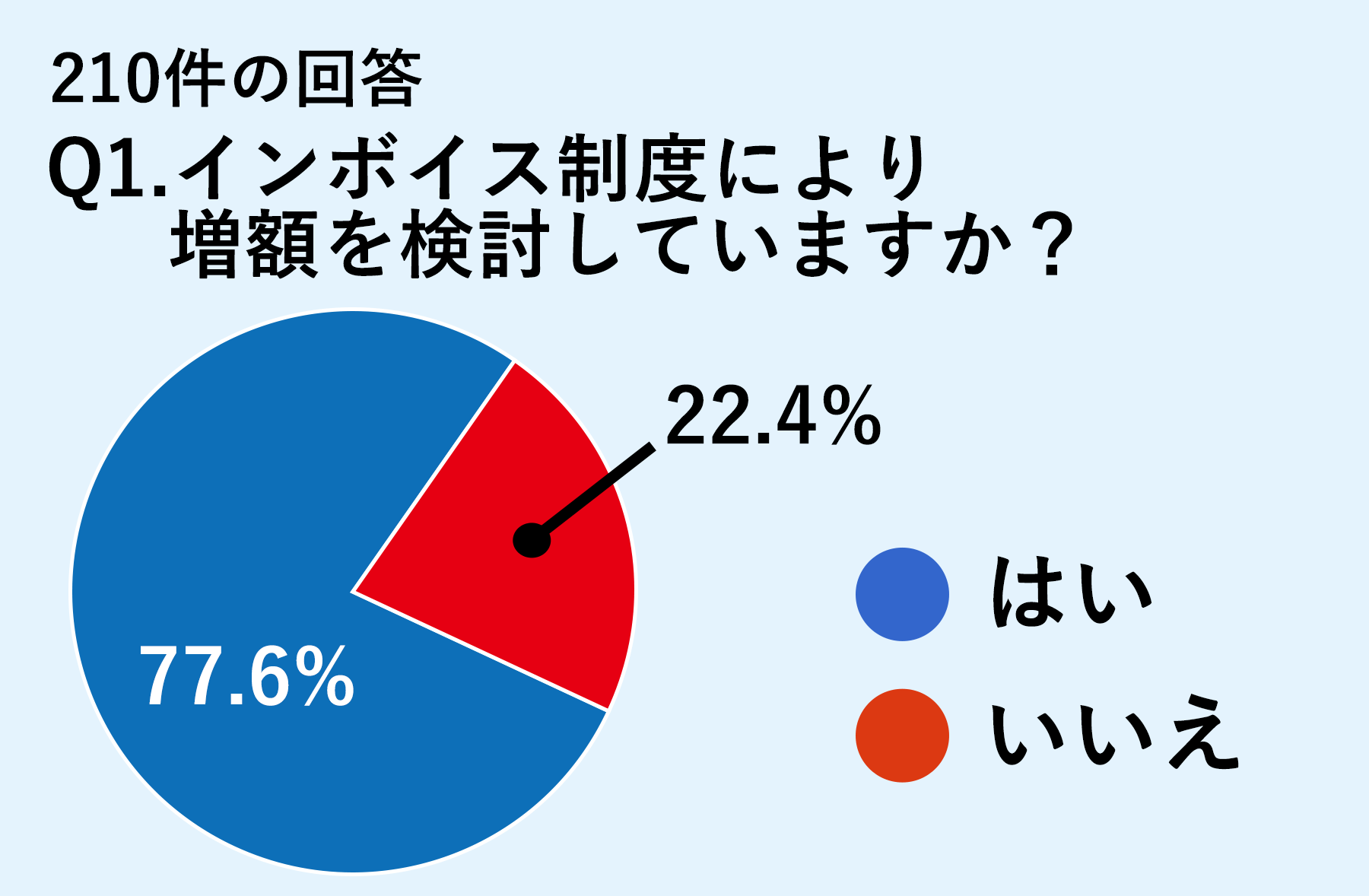

Q1.インボイス制度により増額を検討していますか?

この設問に対し、「はい」は77.6%、「いいえ」は22.4%という結果になり実に8割超の先生がインボイス制度の導入に伴い増額を検討しているようです。

また、「いいえ」を回答した先生について理由を伺ったところ、47件の回答のうち下記のような理由で増額を予定していない先生はわずかであり、多くの先生が「保留」又は「顧問先にメリットがないところで増額が難しい」など顧問先との交渉が難しいという回答でした。

・売上規模で料金が変わる仕組みのため

・記帳代行を行っていないため

・顧問先の役割を明確化することで事務所の事務負担を軽減する

保留や交渉が難しいという潜在的な増額意思(可能であれば増額したい)を考慮すると9割超の先生が増額を希望していると言えます。

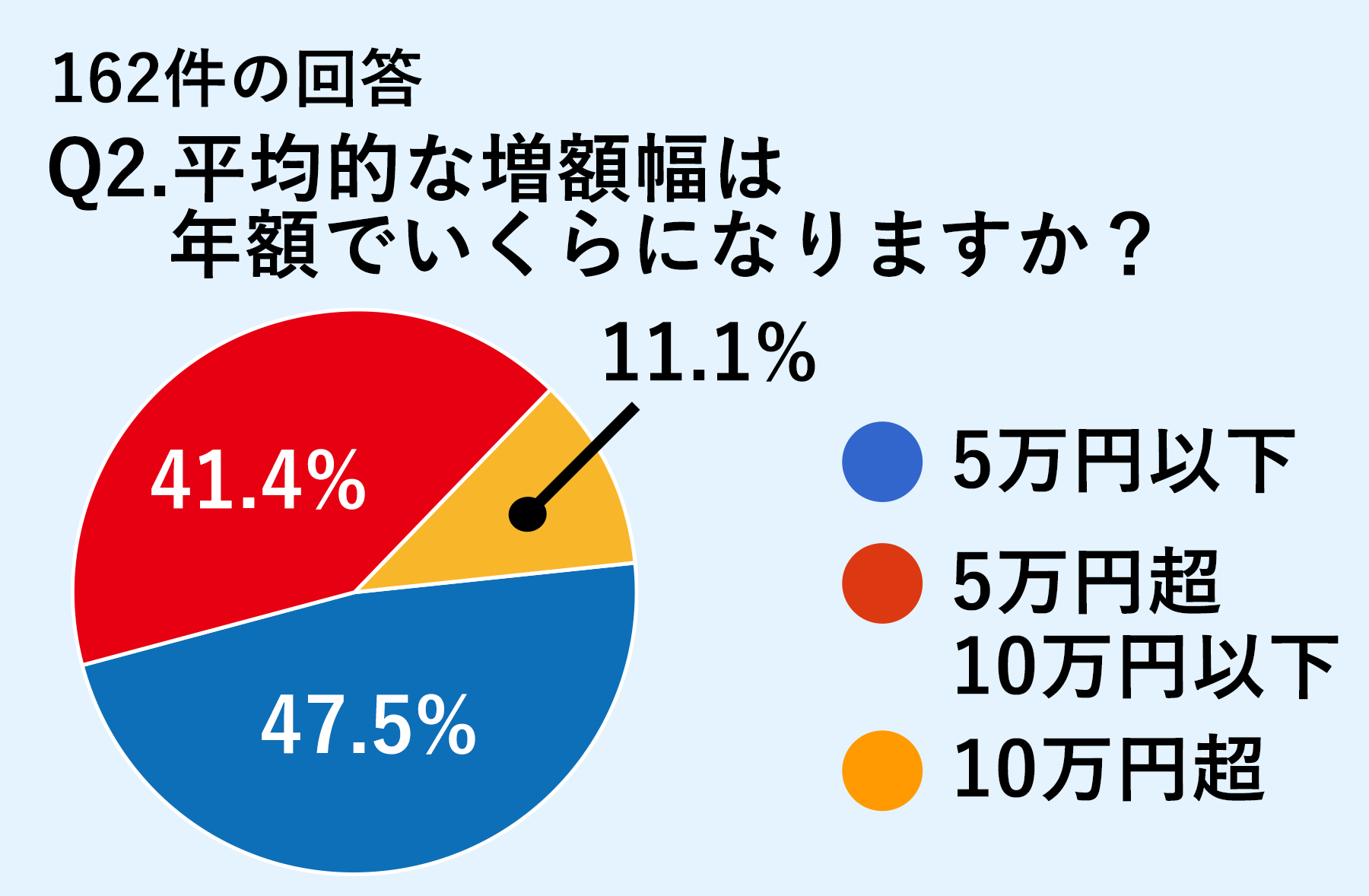

■平均増額幅が10万円以下と回答した事務所はおよそ9割に達する。

Q2.平均的な増額幅は年額でいくらになりますか?

増額幅は「5万円以下」が47.5%、「5万円超10万円以下」が41.4%と10万円以下が全体のおよそ9割を占める結果となりました。

多くの先生が現状で大きな増額をするのは難しいと感じているようです。

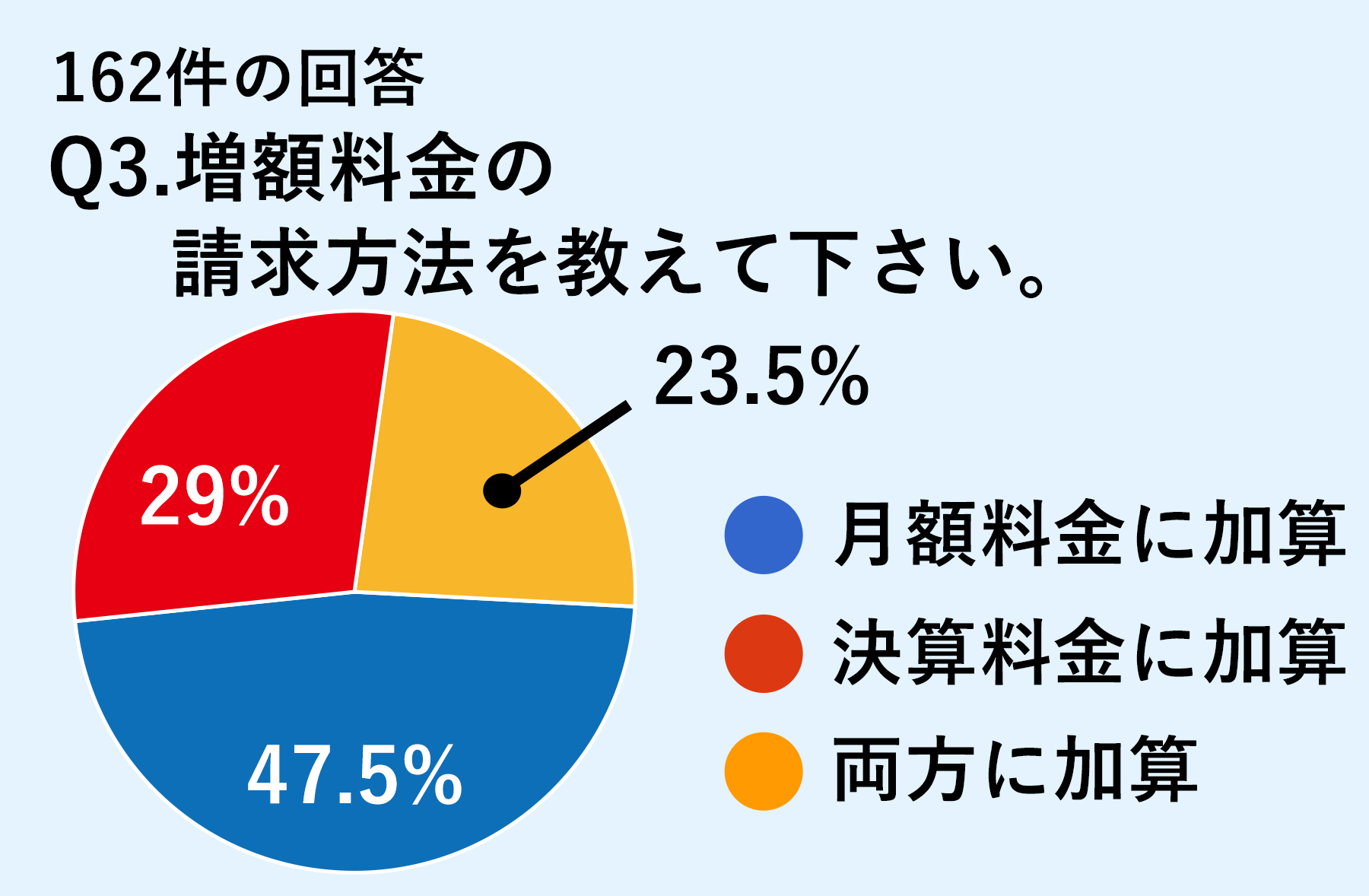

■増額分の請求方法は月額(決算と月額両方のパターンを含む)に反映が7割を占める。

Q3.増額料金の請求方法を教えて下さい。

増額料金を請求方法は「月額料金に加算」が約半分(47.5%)を占め、「決算料と月額両方に加算」23.5%となっており、合わせると7割が月額の請求額に反映する意向が確認できました。

決算料を月額報酬の○ヶ月分という料金規定を導入している場合は必然的に「両方に加算」になるため、請求方法と合わせて既存の料金規定をどう変更するかも検討が必要な部分になります。

23.5%の「決算料金に加算」の意図については、交渉のしやすさの他、集客上「月額○○円~」と言った価格表示についてベースが上がってしまうのを嫌う傾向があるのではと想像します。

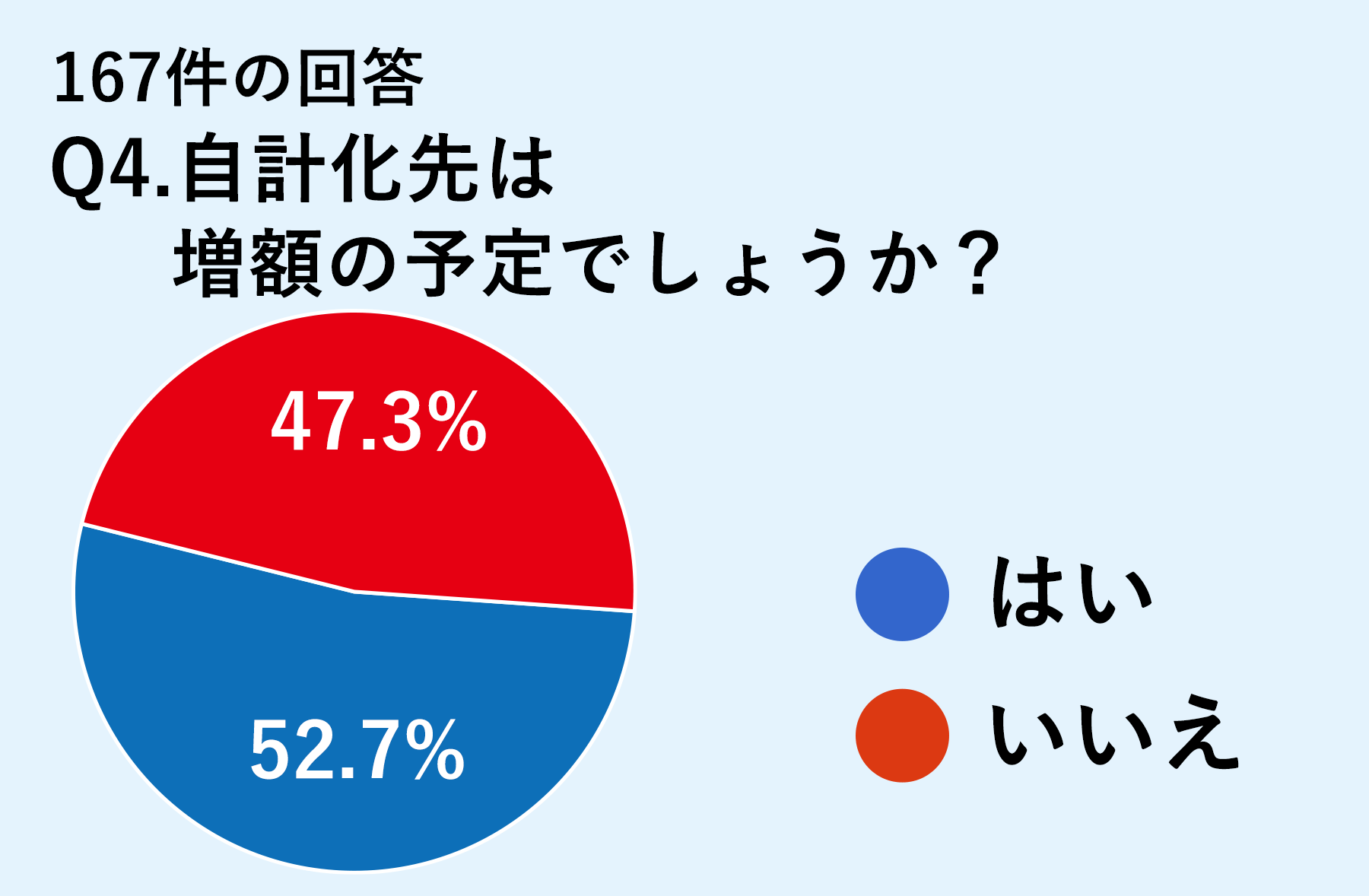

■自計化先の増額は二極化

Q4.自計化先は増額の予定でしょうか?

「はい」が52.7%、「いいえ」が47.3%とほぼ二極化しました。

自計化先の監査方法について、証憑チェックを行う場合はインボイスの影響を受けるため、自計化先であっても増額が必要と感じられます。

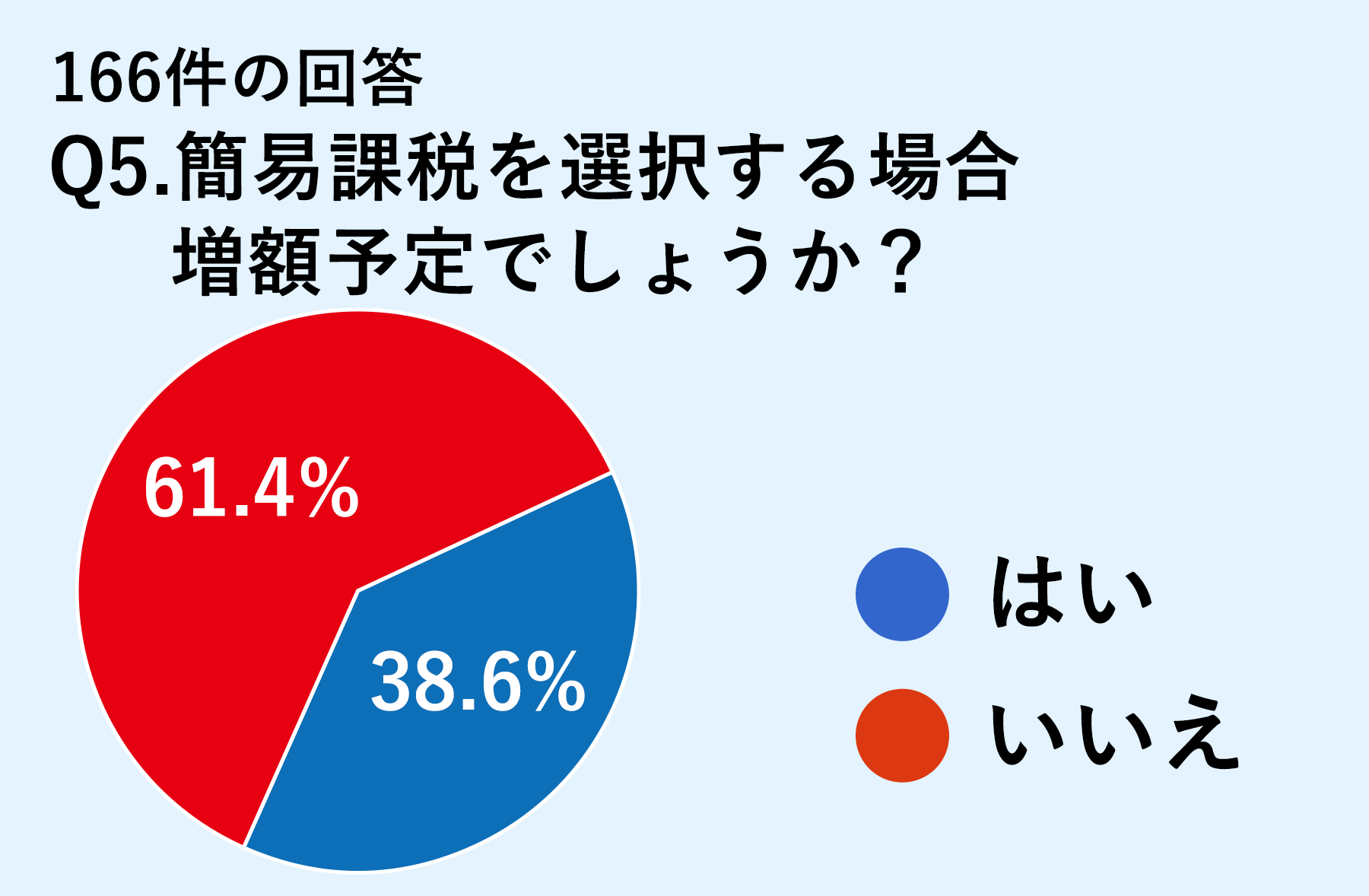

■簡易課税の場合は増額しないが過半数

Q5.簡易課税を選択する場合増額予定でしょうか?

「はい」が38.6%、「いいえ」が61.4%となりました。

簡易課税適用事業者は売上規模が小さいこととインボイスの影響が少ないため増額を検討している先生は少ない傾向にあるようです。

増額をする理由は消費税判定(シミュレーション)の投下時間が増えることが挙げられますが、月次処理については簡易課税の方が手間が掛からないため、増額をする場合においても本則課税と比べて年間の増加幅は小さいと想像します。

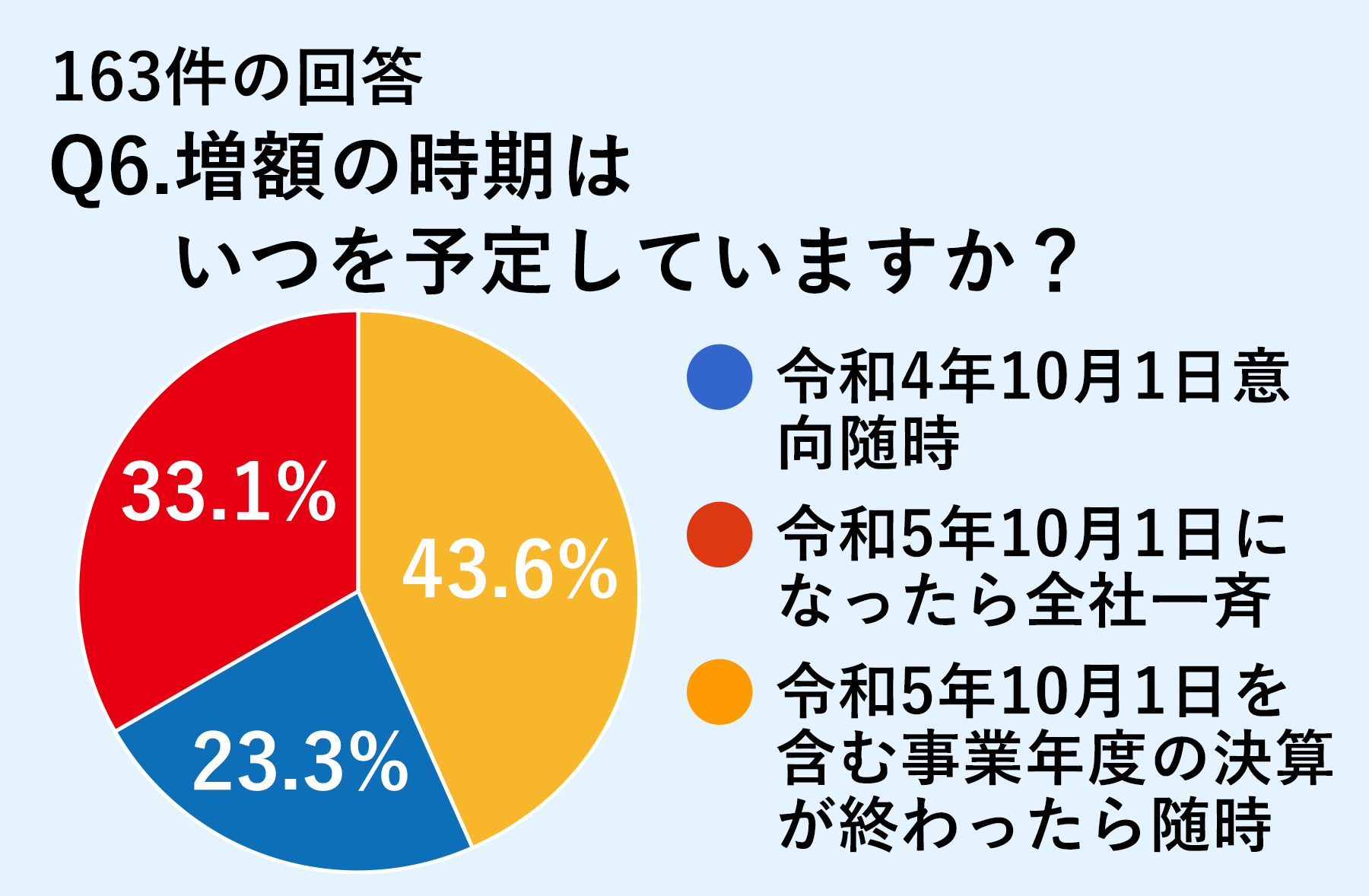

■増額予定時期について最短は少数派

Q6.増額の時期はいつを予定していますか?

インボイス制度が施行されるのは令和5年10月1日からですが、この日をまたぐ事業年度はまもなく開始します。増額のタイミングについては交渉の時間や実際の負担感を確かめたい意図もあるためか「令和5年10月1日を含む事業年度の決算が終わったら随時」が最も多く、43.6%となっています。

ただこの場合だとインボイス施行後1年間増額ができない顧問先が出てくるため、「令和5年10月1日になったら全社一斉」も33.1%を占めています。

最も早い「令和4年10月1日以降随時」は23.3%と少数派ですが、既にシミュレーションや情報提供など実務負担が増していることを考慮すると施行日前の増額も必要と感じているようです。