この記事でわかること

- アメリカと日本では相続税の考え方や計算方法が違うことがわかる

- 日本とアメリカのいずれで相続税を申告・納税すべきかがわかる

- 世界的に相続税を考える場合の税理士の選び方を知ることができる

日本に住んでいる人でも、海外に財産を保有している人は少なくありません。

超低金利となっている日本より、海外の方が好条件で運用できるということで、海外で資産運用する人が増えています。

ところが、海外に資産を持つ人が亡くなった場合、日本だけでなく海外での相続税も発生する可能性があります。

ここでは日本とアメリカの相続税の違いをご紹介し、どのような形で相続税が課されるのかを解説していきます。

アメリカと日本の相続税の違い

アメリカにも、日本の相続税に相当する「遺産税」と呼ばれる制度があります。

この遺産税とはどのような制度なのか、そのポイントを解説していきます。

遺産税は国税と地方税がある

アメリカで課される相続税は「Estate Tax」といい、日本語にすると「遺産税」と訳されます。

日本の相続税は税務署に対して申告・納付する国税です。

一方、アメリカの遺産税は、国税に相当する「連邦遺産税」と地方税に相当する「州遺産税」とがあります。

アメリカの連邦遺産税の基礎控除額は、1,140万ドルとなっています。

これは、日本円に換算すると約14億円となり、遺産の額がこの金額に満たない場合には、遺産税は発生しません。

これに対して、日本の相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」となっています。

日本とアメリカを比較すると、日本の相続税は基礎控除額が少なく、税金が発生する可能性がはるかに高いです。

アメリカの連邦遺産税の税率は、日本の相続税と同じく遺産の額が増加するごとに税率が上がります。

連邦遺産税の税率は18~40%、日本の相続税の税率は10~55%となっています。

基礎控除や税率を見てみると、連邦遺産税が発生することはあまりなく、発生しても税額は少なくなることがわかります。

遺産税の納税義務者は被相続人

アメリカの遺産税の納税義務者は、被相続人とされています。

日本の場合は、相続が発生すると遺産のすべてを相続人で遺産分割し、その金額に応じた相続税を納付します。

これに対してアメリカの場合は、遺産の総額から連邦遺産税と州遺産税を差し引きます。

さらに相続により発生した経費を差し引き、残った財産を遺言書にしたがって分割するのです。

また、遺言書がない場合には、州ごとに定められている法定相続分によって遺産分割します。

プロベイト手続きが必要

アメリカの遺産税は、被相続人が納税義務者となります。

しかし、被相続人とは亡くなった人のことであり、亡くなった人が自身で納税の手続きを行うことはできません。

そこで、遺産を管理する代表者が申告や納税などの手続きを行います。

この手続きを「プロベイト」と呼びます。

被相続人が居住していた州の裁判所で、プロベイト手続きは行われます。

すべての手続きには1年以上の期間がかかると言われており、かかった弁護士費用などは遺産総額から差し引かれます。

【ケース別】どちらの国で相続税の申告・納付が必要?

それでは、実際に日本とアメリカに財産を保有している人について、いずれの国の相続税が発生するのか考えてみましょう。

具体例をあげればキリがないのですが、ここでは4つのパターンを例に挙げてどちらの相続税が発生するのかを確認していきます。

事例

- 被相続人がアメリカ在住、相続人が日本在住

- 被相続人がアメリカ在住、相続人もアメリカ在住

- 被相続人が日本在住、相続人も日本在住(アメリカに遺産あり)

- 被相続人が日本居住、相続人がアメリカ居住

それでは、1つずつみていきましょう。

ケース①被相続人がアメリカ在住、相続人が日本在住の場合

- 被相続人は日本国籍を有しているがアメリカに15年間居住している

- 相続人はいずれも日本国籍で日本に居住する

- 遺産の総額10億円(アメリカに7億円、日本に3億円)

アメリカの遺産税の課税対象になるかどうかは、被相続人がアメリカの居住者かどうかによります。

被相続人がアメリカに居住している場合、アメリカの遺産税の対象となります。

居住しているかどうかだけが問題となり、国籍や永住権の有無は課税の有無に影響しません。

そのため、遺産総額10億円が遺産税の対象となりますが、基礎控除内となるため、実際の税額は発生しません。

一方、日本の相続税については被相続人と相続人のそれぞれが日本に住所があるかどうかにより判定します。

被相続人がアメリカに居住していても、相続人が日本に住所を有している場合は、日本の相続税の対象となります。

また、課税対象となる財産は、日本国内・国外のいずれも含まれます。

そのため、日本で遺産総額10億円に対する相続税の計算を行う必要があります。

ケース②被相続人がアメリカ在住、相続人もアメリカ在住

- 被相続人は日本国籍を有しているがアメリカに15年間居住している

- 相続人はいずれも日本国籍でアメリカに15年間居住している

- 遺産の総額10億円(アメリカに7億円、日本に3億円)

被相続人がアメリカに居住していることから、アメリカの遺産税の対象となります。

遺産総額10億円の全額が遺産税の対象となります。

一方、日本の相続税については、被相続人・相続人ともに10年を超えて国内に住所がないと、日本国内の財産のみが対象になります。

そのため、日本の相続税については、日本国内にある財産3億円のみが対象となります。

ケース③被相続人が日本在住、相続人も日本在住

- 被相続人は日本国籍を有しており日本に居住している

- 相続人はいずれも日本国籍で日本に居住している

- 遺産の総額10億円(アメリカに7億円、日本に3億円)

被相続人がアメリカに居住していないため、基本的にアメリカの遺産税の対象になりません。

ただし、アメリカ国内に財産がある場合、その財産はアメリカの遺産税の対象となります。

そのため、アメリカの財産7億円のみが遺産税の対象となるのです。

一方、被相続人・相続人ともに日本国内に居住しているため、日本の相続税の対象になります。

この場合、日本国内の財産だけでなく、アメリカにある財産も含めた10億円が相続税の対象になります。

ケース④被相続人が日本居住、相続人がアメリカ居住

- 被相続人は日本国籍を有しており日本に居住している

- 相続人はいずれも日本国籍を有しているがアメリカに15年居住している

- 遺産の総額10億円(アメリカに7億円、日本に3億円)

被相続人がアメリカに居住していないため、アメリカの遺産税の対象になるのはアメリカにある財産のみです。

そのため、アメリカの財産7億円が、遺産税の対象になります。

一方、日本の相続税については、被相続人が日本国籍で国内の住所を有すると、相続人の居住地に関係なくすべてが対象となります。

そこで、アメリカにある財産も含めた遺産総額10億円が日本の相続税の課税対象となるのです。

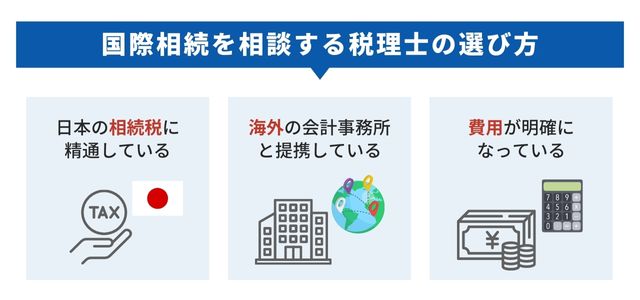

国際相続を相談する税理士の選び方

日本に住んでいれば、アメリカの遺産税の対象にならないと考えるのが普通です。

しかし実際には、日本に住んでいてもアメリカの遺産税の対象になる人がいます。

また、アメリカに長年住んでいても、日本の相続税が課されるケースもあります。

このように複雑な国際相続について、誰に相談したらいいかわからない人も多いと思います。

はたしてどのように税理士を選ぶといいのでしょうか。

日本の相続税に精通している

アメリカの遺産税と日本の相続税の両方が課税される可能性がある場合、まずは日本の相続税を中心に考えるといいでしょう。

その理由は、①アメリカの遺産税が発生する可能性は少ない、②日本の相続税の方が複雑の2点があげられます。

①については、アメリカの遺産税は10億円を超える基礎控除額があり、税金が発生しないケースが大半という特徴があります。

遺産の総額が基礎控除以内であることが確認できれば、それ以上の税額計算を行う必要はなく、遺産分割だけを行えばいいのです。

一方、②については課税対象の判定が日本の方が複雑であり、アメリカの方がシンプルという違いがあります。

アメリカの場合は、被相続人がアメリカに居住していれば遺産税の対象となります。

また、アメリカに居住していない人については、アメリカにある財産のみが遺産税の対象となります。

しかし、日本の相続税については被相続人・相続人ともに、居住者かどうかを判定する必要があります。

また相続人については、居住者でなくても10年以内に日本に住んでいたかどうかにより違いが生じます。

このように、日本の相続税法を詳しく理解していないと取扱いを間違えてしまいそうな規定が多くあります。

国際相続について相談する際にも、まずは日本の相続税について精通しているかどうかが重要です。

海外の会計事務所と提携している

アメリカなど現地での申告手続きは、日本の税理士ではなく海外の会計事務所で行います。

そこで、実際の申告を依頼できる海外の会計事務所と提携している税理士を探すようにしましょう。

実際には海外の相続税が発生しなくても、プロベイトといった手続きが必要になるため、何もしなくていいわけではありません。

もし日本の税理士から海外の会計事務所を紹介してもらえないと、自身で会計事務所を探す必要があります。

しかし、このことは英語ができる人でも大変なことですし、英語に不安がある人にとってはなおさら大きな不安材料となります。

費用が明確になっている

国際相続という複雑な案件を依頼する場合には、税理士への依頼費用が高くなる傾向にあります。

しかし、その費用がいくらかかるのか、事前にある程度の見積りを提示してもらいましょう。

費用が高くなる傾向にあるとはいえ、後から追加の費用が次々と発生するようなことは、できるだけ避けたいところです。

まとめ

日本に長年住んでいても、アメリカに財産を保有している人は意外に多くいます。

また、過去に仕事でアメリカに赴任していたという人が、そのまま現地に財産を保有していることもあり得ます。

このような場合、日本だけでなくアメリカでも相続税が課されることがあるので、注意しなければなりません。

もし国際相続に該当するのではないかと不安を感じた場合は、早めに税理士に相談するといいでしょう。